【簿記3級】第15回 その他の債権と債務 -前払金・前受金-

次回の講義はコチラ→ 第16回 その他の債権と債務 -立替金・預り金-

前回の講義と同様に、今回も簿記3級で出題される債権・債務について学習していきます。

目次

簿記3級で出題される債権・債務

簿記3級で出題される債権・債務は以下の通りです。(2022年度以降の出題範囲に基づく)

- 売掛金(クレジット売掛金)、買掛金

- 受取手形、支払手形

- 電子記録債権、電子記録債務

- 貸付金、借入金

- 手形貸付金、手形借入金

- 未収入金、未払金

- 前払金、前受金

- 立替金、預り金

- 仮払金、仮受金

- 受取商品券

- 差入保証金

今回の講義では、前払金、前受金について学習します。

前払金に関する仕訳

商品を仕入れる際には、商品代金の一部を手付金として支払う場合があります。

この手付金は内金(うちきん)とも言い、「前払金(まえばらいきん)」という勘定科目で処理します。

先に手付金を支払うことで、後で商品を受け取る権利を得ることになるため、前払金は資産として計上します。

では具体例で仕訳を確認していきましょう。

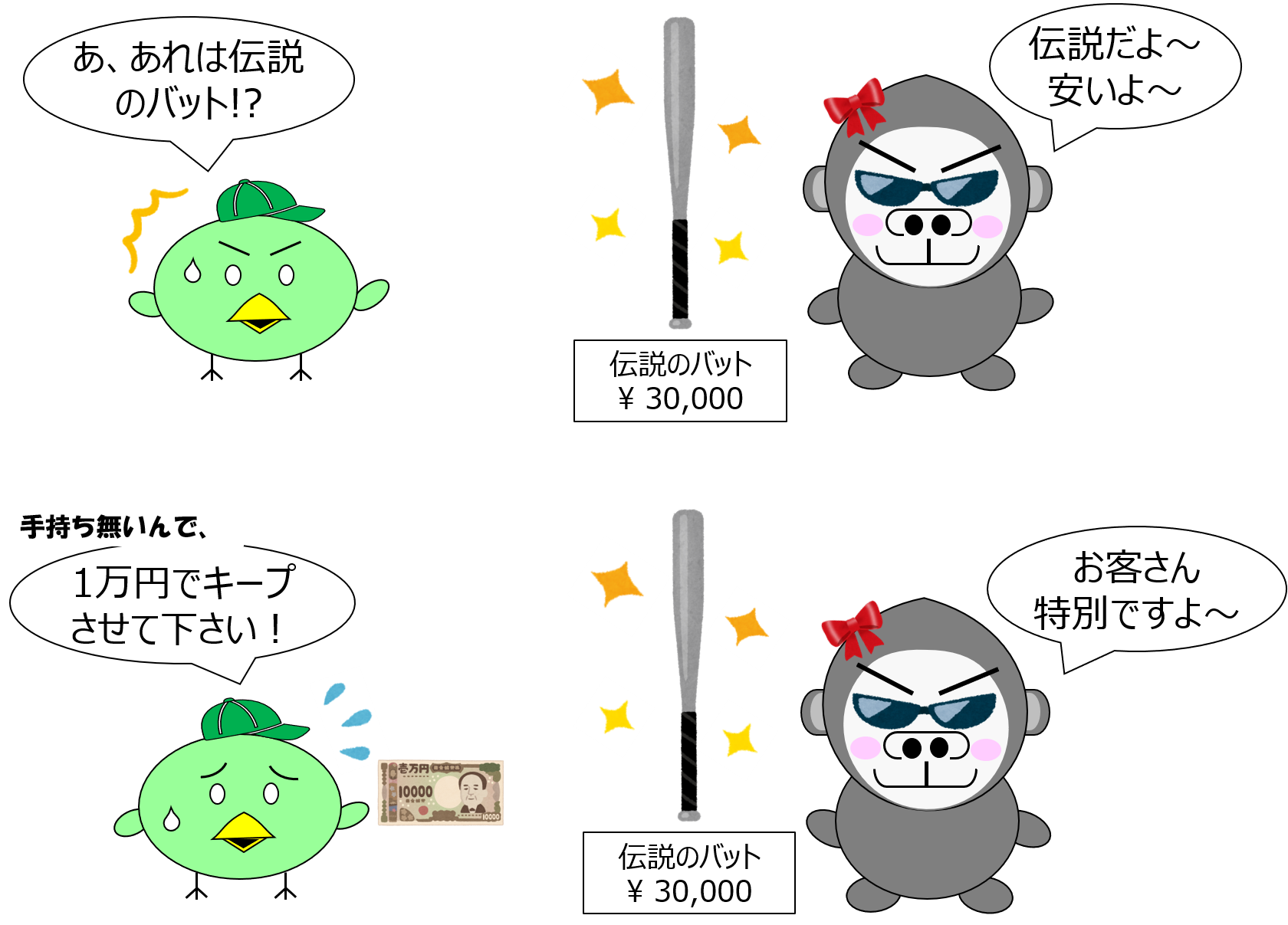

ある日小早川は、伝説のバットが30,000円で売られているのを発見しました。 しかし手持ちがなかったので、内金として10,000円を現金で支払いました。

このとき、手付金を支払った小早川は以下のように仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 前払金 | 10,000 | 現金 | 10,000 |

手付金を支払うことで、後で商品を受け取る権利(資産)を得たことになるので、借方に前払金10,000円を記入します。

また現金で支払っているので、資産の減少として貸方に現金10,000円を記入します。

この時点では商品を仕入れているわけではないので、「仕入」勘定を使わないように注意してください!

ということで、後日、商品を仕入れたときの仕訳を確認してみましょう。

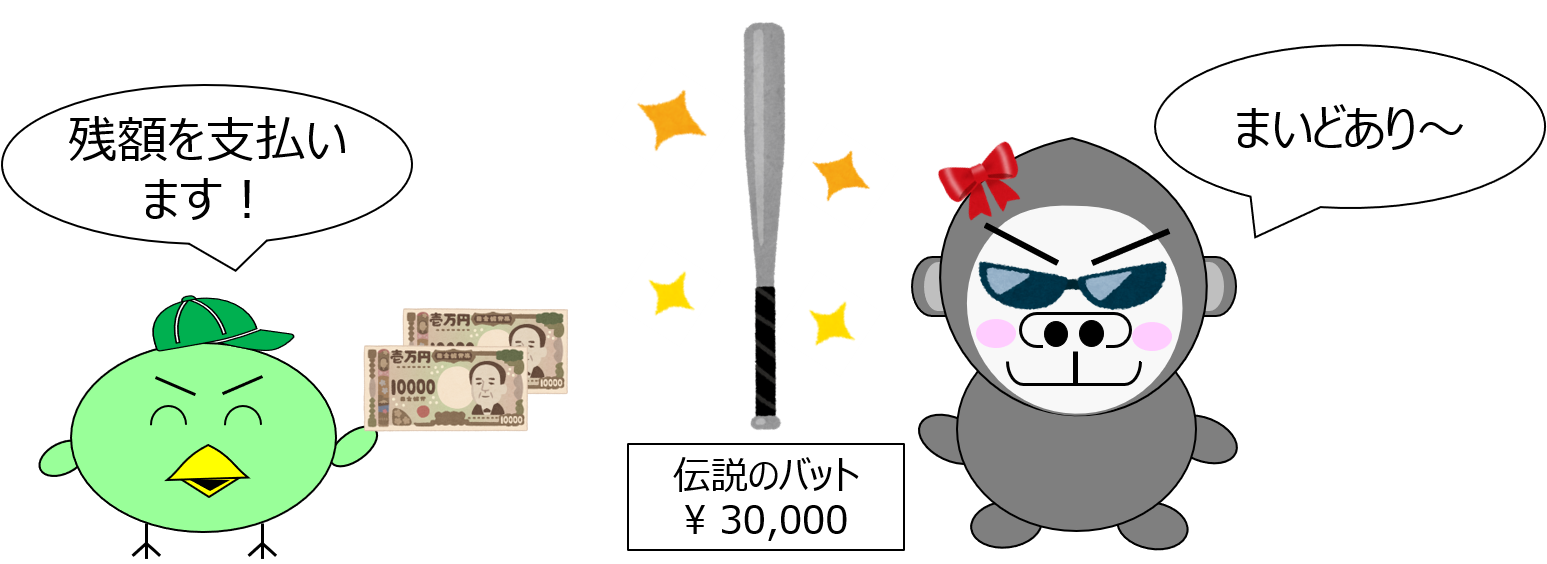

小早川はキープしておいた伝説のバットを受け取り、 代金のうち10,000円は支払済みの内金と相殺し、残額は現金で支払いました。

このとき、商品(バット)を仕入れた小早川は、以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 30,000 | 前払金 |

10,000 |

| 現金 | 20,000 |

晴れて商品を仕入れることができたので、費用の増加として借方に仕入30,000円を記入します。

また、商品を受け取ることで、後で商品を受け取る権利(資産)が消滅するため、貸方に前払金10,000円を記入します。

そして残額は現金で支払っているため、現金(資産)の減少として貸方に現金20,000円を記入します。

なお上の取引例では、残額を現金で支払ったため貸方に現金を記入しましたが、残額を掛け(後払い)とした場合には、貸方に買掛金20,000円を記入することになります。

【残額を掛けとした場合の仕訳】

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 30,000 | 前払金 |

10,000 |

| 買掛金 | 20,000 |

前受金に関する仕訳

では次に、前受金(まえうけきん)に関する仕訳を確認していきましょう。

上述のように、前払金は商品を仕入れる側が使用する勘定科目ですが、前受金は、商品を販売する側が使用する勘定科目となります。

すなわち、商品代金の一部を手付金として受け取った場合は、その手付金を「前受金」として処理します。

先に手付金を受け取ることで、後で商品を引き渡す義務(負債)が発生するので、前受金は負債として計上します。

では具体例で仕訳を確認していきましょう。

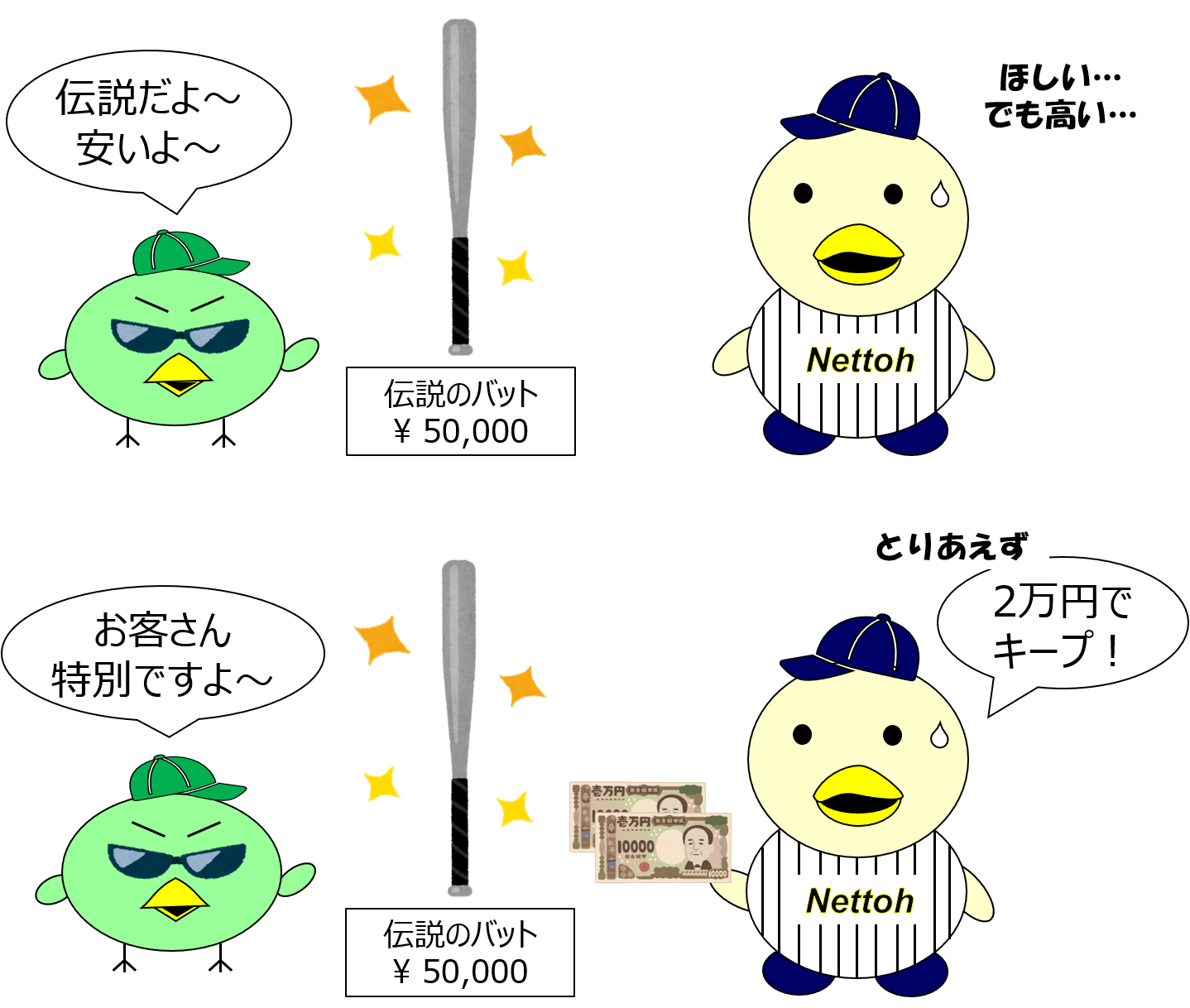

伝説のバットを仕入れた小早川は、そのバットをそうまに50,000円で販売しようと考えました。しかし、そうまは手持ちがなかったので、内金として20,000円を現金で受け取りました。

このとき、手付金を受け取った小早川は以下のように仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 20,000 | 前受金 | 20,000 |

手付金として現金(資産)を受け取ったので、借方に現金20,000円を記入します。

それと同時に、後で商品を引き渡す義務(負債)が発生するので、貸方に前受金20,000円を記入します。

この時点では商品を売り上げているわけではないので、「売上」勘定を使わないように注意してください!

ということで、後日、商品を売り上げたときの仕訳を確認してみましょう。

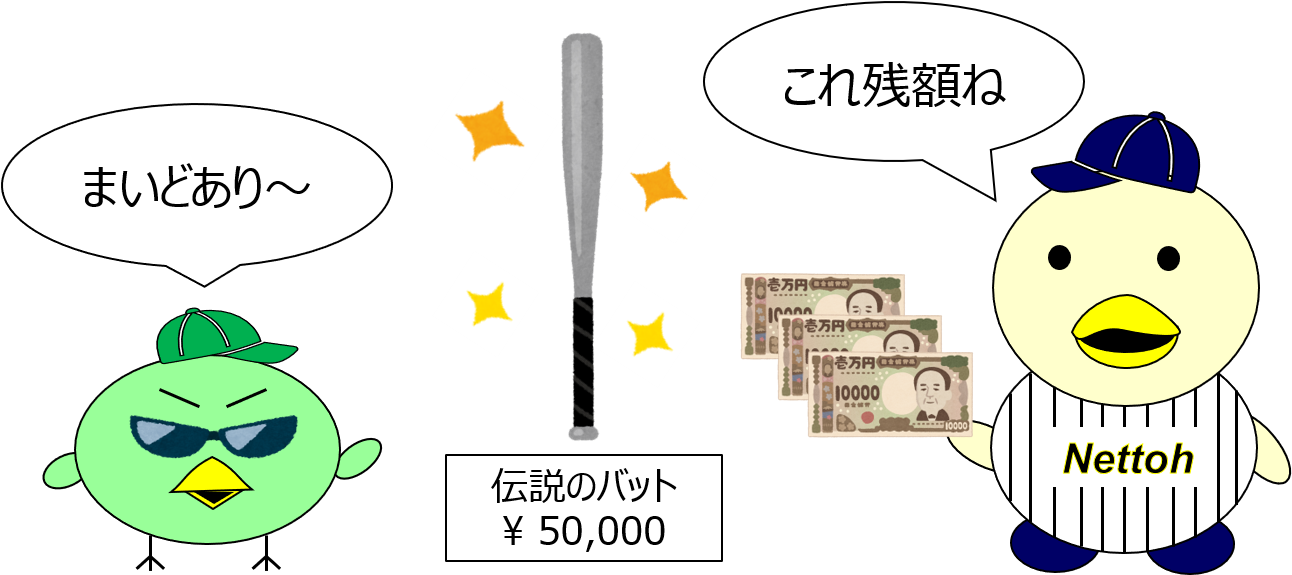

小早川はそうまに伝説のバットを引き渡し、代金のうち20,000円は受取り済みの内金と相殺し、残額は現金で受け取りました。

このとき、商品(バット)を売り上げた小早川は、以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 前受金 | 20,000 | 売上 |

50,000 |

| 現金 | 30,000 |

商品を引き渡したことで、後で商品を引き渡す義務(負債)が消滅するため、借方に前受金20,000円を記入します。

また残額として現金(資産)を受け取っているため、資産の増加として借方に現金30,000円を記入します。

そして商品を引き渡したことで、やっと売上(収益)を認識することができるため、貸方に売上50,000円を記入します。

なお上の取引例では、残額を現金で受け取ったため借方に現金を記入しましたが、残額を掛け(後払い)とした場合には、借方に売掛金30,000円を記入することになります。

【残額を掛けとした場合の仕訳】

| 借方 | 金額 | 貸方 | 金額 |

| 前受金 | 20,000 | 売上 |

50,000 |

| 売掛金 | 30,000 |

まとめ

- 商品の仕入代金の一部を手付金として支払ったときの仕訳

借方 金額 貸方 金額 前払金 10,000 現金 10,000 - 商品を仕入れ、代金の一部を支払い済みの手付金と相殺したときの仕訳(残額は現金払い)

借方 金額 貸方 金額 仕入 30,000 前払金 10,000 現金 20,000 - 商品を仕入れ、代金の一部を支払い済みの手付金と相殺したときの仕訳(残額は掛け)

借方 金額 貸方 金額 仕入 30,000 前払金 10,000 買掛金 20,000 - 商品の売上代金の一部を手付金として受け取ったときの仕訳

借方 金額 貸方 金額 現金 20,000 前受金 20,000 - 商品を売り上げ、代金の一部を受け取り済みの手付金と相殺したときの仕訳(残額は現金払い)

借方 金額 貸方 金額 前受金 20,000 売上 50,000 現金 30,000 - 商品を売り上げ、代金の一部を受け取り済みの手付金と相殺したときの仕訳(残額は掛け)

借方 金額 貸方 金額 前受金 20,000 売上 50,000 売掛金 30,000

次回の講義はコチラ→ 第16回 その他の債権と債務 -立替金・預り金-