【簿記3級】最終回 決算(帳簿の締切)

前回までの講義で、決算整理も終わり、財務諸表を完成させることができました。

あとは簿記における最後の手順である、帳簿の締切を残すのみとなりました。

簿記3級の講義は今回でいよいよ最終回です。

【決算手続の手順】

① 試算表の作成

② 決算整理

③ 精算表の作成

④ 損益計算書・貸借対照表の作成

⑤ 帳簿の締切 ←今ここ

目次

帳簿の締切とは

帳簿、すなわち総勘定元帳には、多くの取引が仕訳となって日々転記されていきます。

ここで当期と次期の区切りをしっかりと設けなければ、当期の帳簿に次期の取引が転記されてしまい、適正な財務諸表を作成できなくなってしまう恐れがあります。

そこで決算整理が完了したタイミングで、総勘定元帳の各勘定について当期残高を確定させたうえで、当期が終了したことを示す区切りを設ける必要があります。

このように次期に備えて帳簿を整理する一連の手続きを帳簿の締切(しめきり)といいます。

帳簿の締切は、以下①~③の手順で行われます。

①収益および費用科目の各勘定残高を損益勘定に振り替える(損益振替)

②損益勘定の残高を繰越利益剰余金に振り替える(資本振替)

③各勘定を締め切る。

このうち、①損益振替と②資本振替については、下記の講義で学習済みなので、新たに学習するのは③のみになります。

①損益振替

最初の手順は損益振替ですが、これはすでに学習済みなので復習になります。

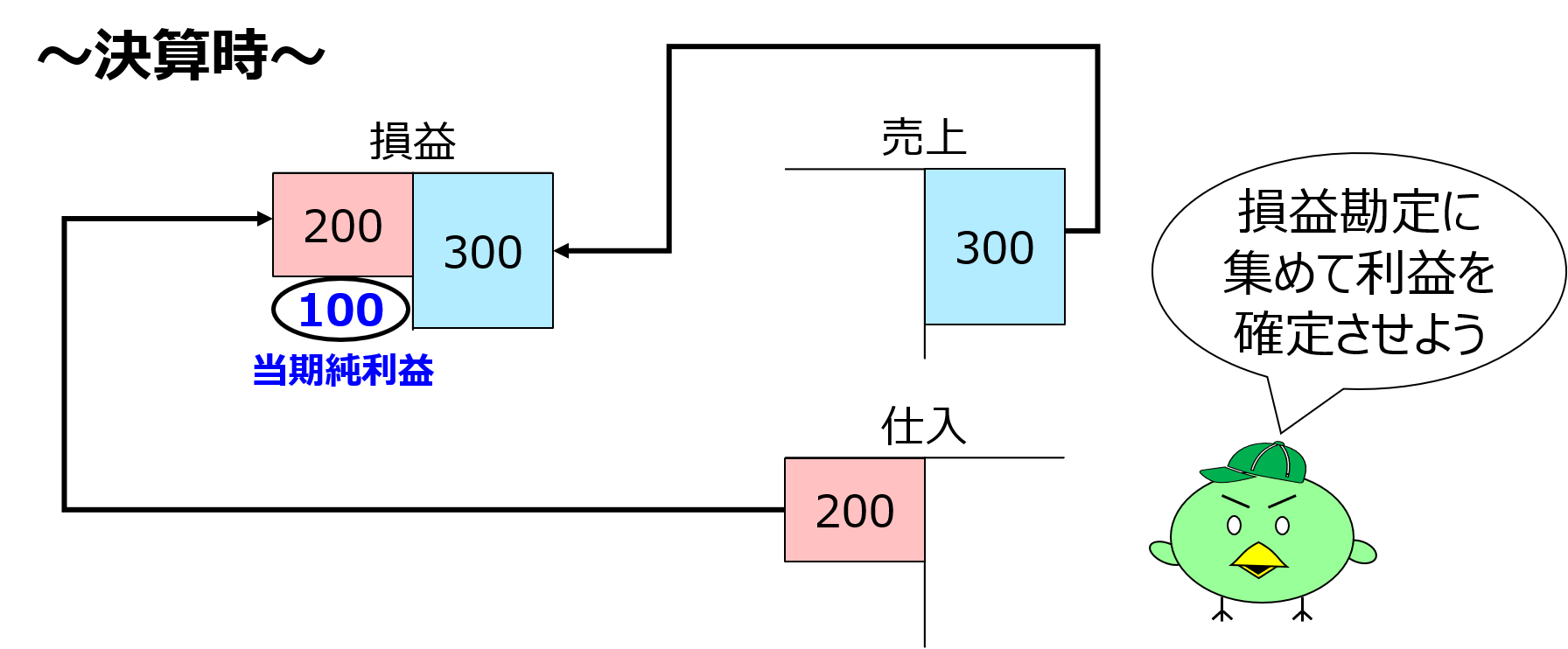

損益振替は、すべての収益および費用科目の各勘定残高を「損益」勘定に振り替える処理のことをいいます。

具体的には以下の通り、収益科目の残高と費用科目の残高を、すべて「損益」という勘定科目に振り替える仕訳をします。

| 借方 | 金額 | 貸方 | 金額 |

| 売上 | 300 | 損益 | 300 |

| 損益 | 200 | 仕入 | 200 |

損益振替の目的は以下の2つです。

- 収益および費用を集計し、当期純利益(または当期純損失)を計算する。

- 収益及び費用の各勘定残高をゼロにして次期に備える。

それでは損益振替について、具体例で確認してみましょう。

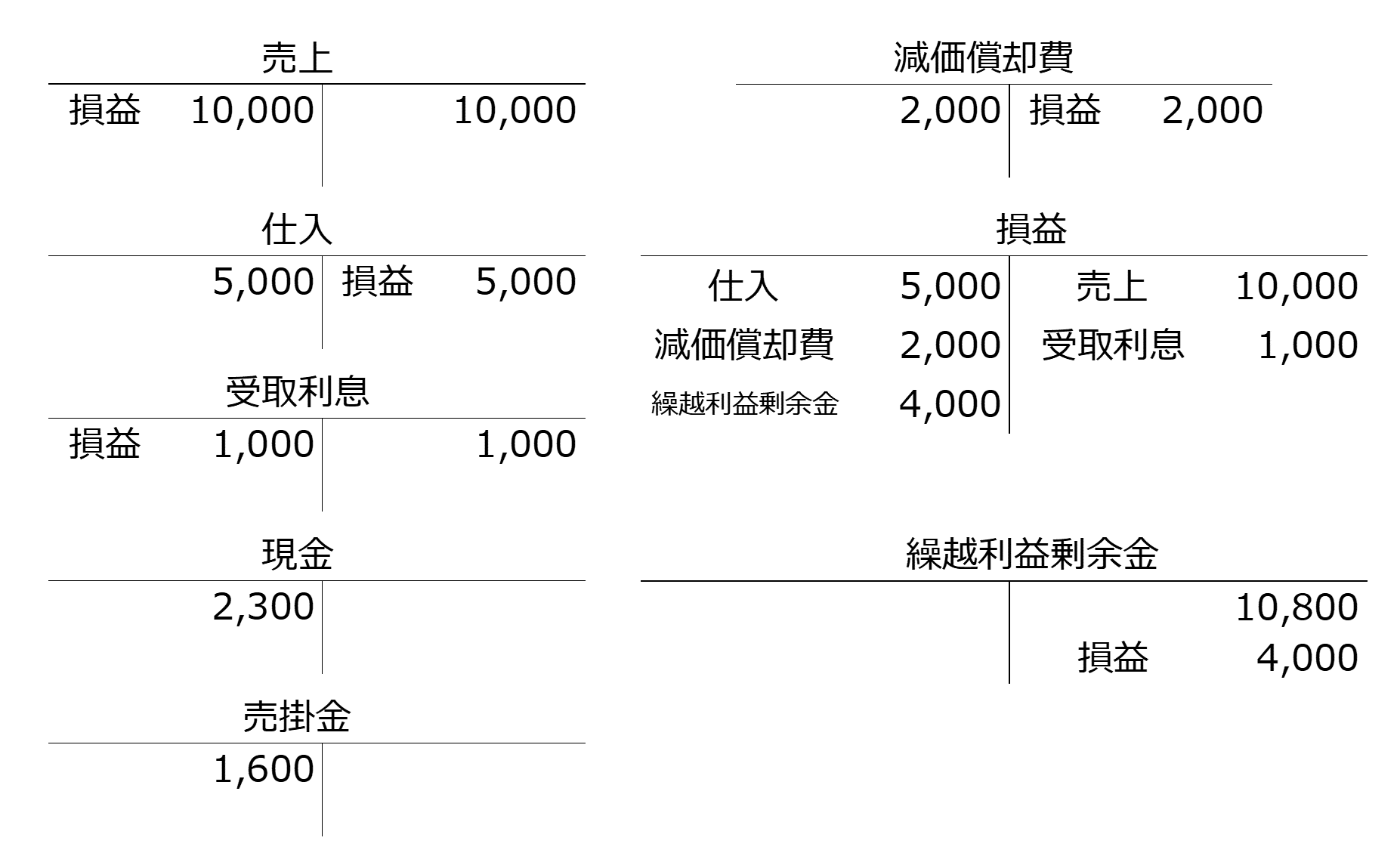

X2年3月31日、決算を迎えた小早川株式会社は、当期純利益を計算するため損益振替を行いました。収益及び費用科目の残高は以下の通りです。

売上:10,000円(貸方)、受取利息:1,000円(貸方)、仕入:5,000円(借方)、減価償却費:2,000円(借方)

このとき小早川株式会社は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 売上 | 10,000 | 損益 | 10,000 |

| 受取利息 | 1,000 | 損益 | 1,000 |

| 損益 | 5,000 | 仕入 | 5,000 |

| 損益 | 2,000 | 減価償却費 | 2,000 |

損益振替は、収益及び費用科目の残高をすべて損益勘定に振り替える処理です。

そのため、貸方残高になっている収益科目(売上・受取利息)を借方に記録し、

借方残高になっている費用科目(仕入・減価償却費)を貸方に記録します。

相手勘定は「損益」に統一することで、損益勘定のなかで当期の収益と費用が集計され、当期純利益または当期純損失が確定します。

なお損益振り替えは以下のように1つにまとめて仕訳することもできます。(結果は同じです)

| 借方 | 金額 | 貸方 | 金額 |

| 売上 | 10,000 | 仕入 | 5,000 |

| 受取利息 | 1,000 | 減価償却費 | 2,000 |

| 損益 | 4,000 |

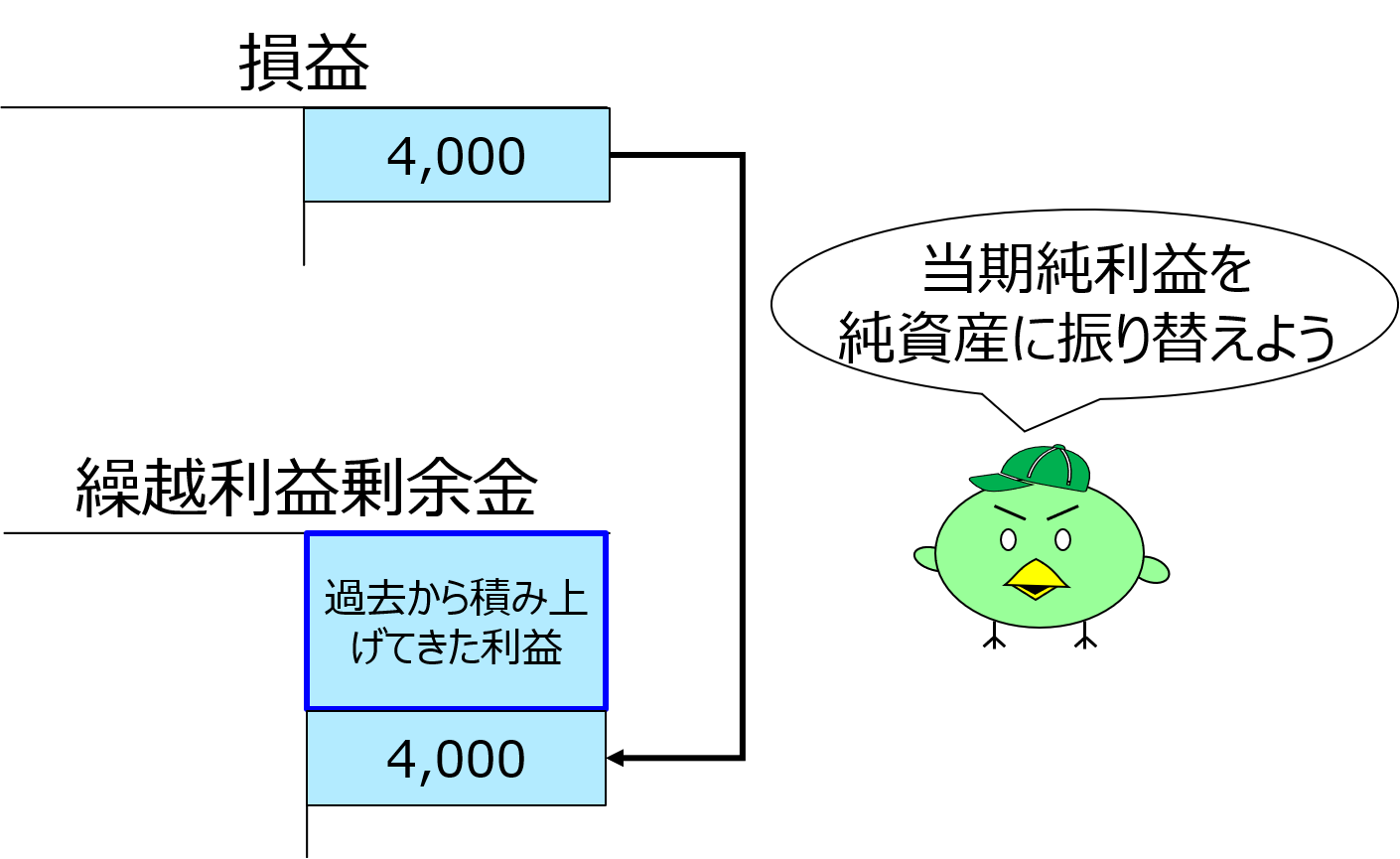

②資本振替

損益振替によって当期の利益(損失)が確定し、次期に備えて収益および費用科目の残高もゼロにすることができれば、次に「損益」勘定の残高を繰越利益剰余金に振り替えます。

この処理のことを資本振替といいます。

資本振替も過去の講義で解説済みなので復習になります。損益振替の目的は以下の2つです。

- 当期の利益(または損失)を純資産に振り替える。

- 損益勘定の残高をゼロにして次期に備える。

それでは資本振替について具体例で確認してみましょう。

X2年3月31日、決算を迎えた小早川株式会社は、損益振替を行った結果、損益勘定の残高は4,000円(貸方残高)となりました。そこで、この損益残高を純資産に振り替える仕訳を行いました。

このとき小早川株式会社は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 損益 | 4,000 | 繰越利益剰余金 | 4,000 |

当期は利益を獲得できたので、損益勘定が貸方残高となっています。

これをすべて純資産に振り替えるため、借方に損益4,000円を記録します。

そして貸方に繰越利益剰余金4,000円を記録し、純資産を増加させます。

これにより資本振替が完了します。

③各勘定の締切

最後の手順は各勘定の締切です。

さっそく取引例を用いて締切方法を確認してみましょう。

小早川株式会社では、決算を迎え、損益振替と資本振替も完了したため、総勘定元帳の各勘定を締め切ることにしました。各勘定残高は以下の通りです。

画像をクリックすると拡大されます

画像をクリックすると拡大されます収益・費用科目と、それ以外(資産・負債・純資産)の科目で締め切り方が異なります。

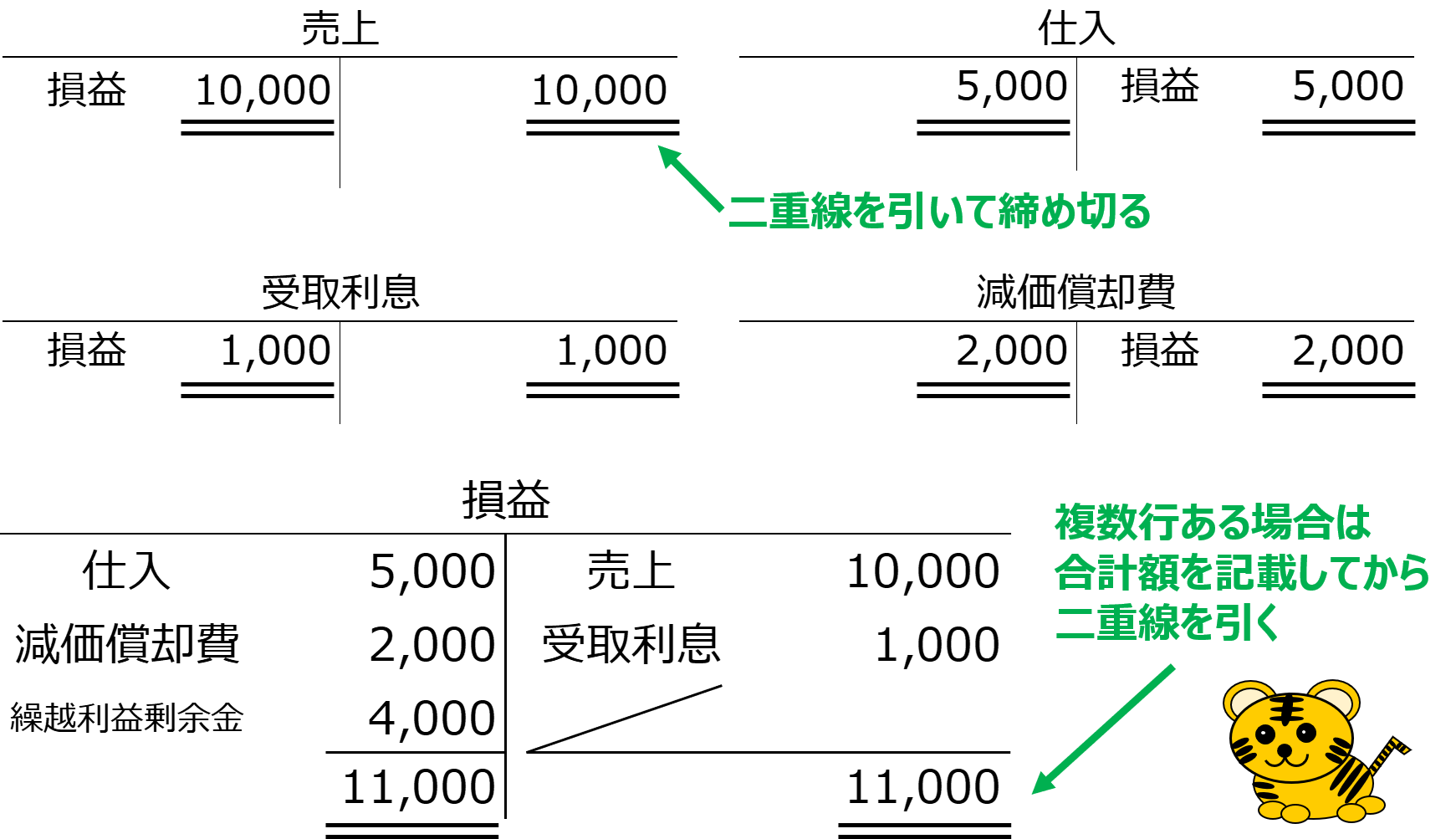

まずは収益・費用科目の締切方法について確認していきましょう。

収益・費用の締切

収益・費用の各勘定は、すべて損益勘定に振り替えられているため、借方合計と貸方合計が一致しており、残高はゼロとなっているはずです。

このことを確認したうえで、借方合計および貸方合計を記載して二重線を引けば、締切が完了します。

資産・負債・純資産の締切

収益・費用科目とは異なり、資産・負債・純資産科目の各勘定残高は、次期に繰り越す必要があります。

そこで以下の手順で各勘定を締め切ります。

- 借方または貸方に「次期繰越」と貸借差額を赤字で(試験では黒字で)記載し、借方合計と貸方合計を一致させる

- 「次期繰越」を記載した方の逆側に「前期繰越」と繰越金額を記載し、次期の記帳に備える

では取引例の資産・負債・純資産科目の各勘定を締め切ってみましょう。

以上で、帳簿の締切がすべて完了しました。

なお今回で簿記3級の講義は最終回です。

これまでの講義でインプットが完了したら、練習問題や過去問を用いてたくさんアウトプットを繰り返し、得点アップに繋げましょう!