【簿記3級】第42回 決算整理(収益の前受け・未収)

今回の講義では、決算手続の第2ステップである決算整理のうち、収益の前受け・未収について解説します。

【決算手続の手順】

① 試算表の作成

② 決算整理 ←今ここ

③ 精算表の作成

④ 損益計算書・貸借対照表の作成

⑤ 帳簿の締切

目次

収益の前受け

まずは収益の前受けについて確認していきましょう。以下の取引例を見てください。

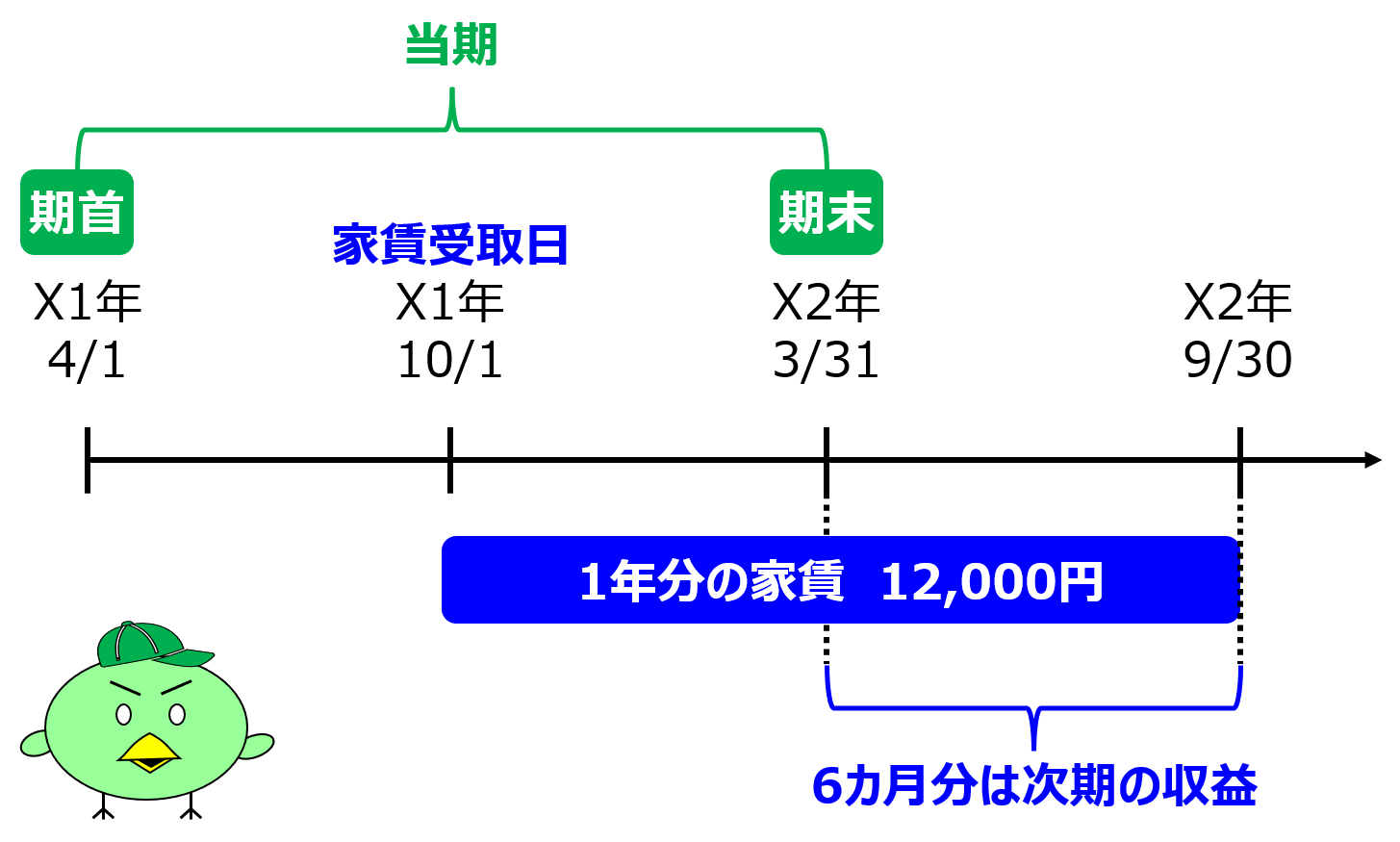

X1年10月1日、不動産賃貸業を営む小早川株式会社は、事業用オフィスを植草株式会社に賃貸しして、1年分家賃である12,000円を、小切手で受け取りました。なお当期の会計期間は、X1年4月1日からX2年3月31日です。

このとき、小早川株式会社は、以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 12,000 | 受取家賃 | 12,000 |

事業用オフィスの家賃を受け取ったので、収益の増加として貸方に受取家賃12,000円を記録します。

また現金扱いとなる他社振出小切手を受け取っているので、資産の増加として借方に現金12,000円を記録します。

いったんは上記の通り仕訳をするのですが、取引例の文章より、受け取った12,000円は1年分の家賃なので、X1年10月1日からX2年9月30日までの家賃分ということになります。

ここで当期の会計期間はX1年4月1日からX2年3月31日なので、X2年4月1日からX2年9月30日までの6カ月間の家賃は、次期の収益となります。

そのため、決算整理仕訳として、いったん計上した1年分の受取家賃のうち、6か月分を減額する処理を行います。

では取引例を用いて、具体的な仕訳を確認してみましょう。

決算整理仕訳

X2年3月31日、小早川株式会社は、決算日を迎えたためX1年10月1日に受け取っていた事業用オフィスの1年分家賃12,000円について、次期の収益となる部分を前受け処理しました。

このとき、小早川株式会社は、以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 受取家賃 | 6,000 | 前受家賃 | 6,000 |

1年分の家賃12,000円のうち、6か月分の6,000円については次期の収益とすべきなので、すでに計上済みの受取家賃を減額させる必要があります。

そこで収益の減少として、借方に受取家賃6,000円を記録します。

また、6カ月分の家賃は事前に受け取っているため、次期以降にサービスを提供する義務が発生したと考えることができます。

そこで負債の増加として、貸方に前受家賃(まえうけやちん)6,000円を記録します。

この取引例では、受取家賃を取り扱っていましたが、他にも受取利息、受取保険料、受取地代といった収益を前受けすることもあります。

いずれの収益でも考え方は同じで、決算整理で前受け処理したときの勘定科目はそれぞれ、前受利息、前受保険料、前受地代となります。

またこれらの科目を総称して「前受収益(まえうけしゅうえき)」と呼びます。

翌期首の再振替仕訳

決算整理で前受け処理を行った場合、翌期首には、逆の仕訳を起こすことで、翌期の収益として計上します。

X2年4月1日、小早川株式会社は、期首の再振替仕訳として、前期末に前受け処理をした事業用オフィスの6か月分家賃6,000円について、再振替仕訳を行いました。

このとき、小早川株式会社は、以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 前受家賃 | 6,000 | 受取家賃 | 6,000 |

上記の通り、前期末の決算整理仕訳と逆の仕訳を行うことで、前期に前受け処理した収益が、当期の収益として計上されます。

収益の未収

では次に、収益の未収について確認していきましょう。以下の取引例を見てください。

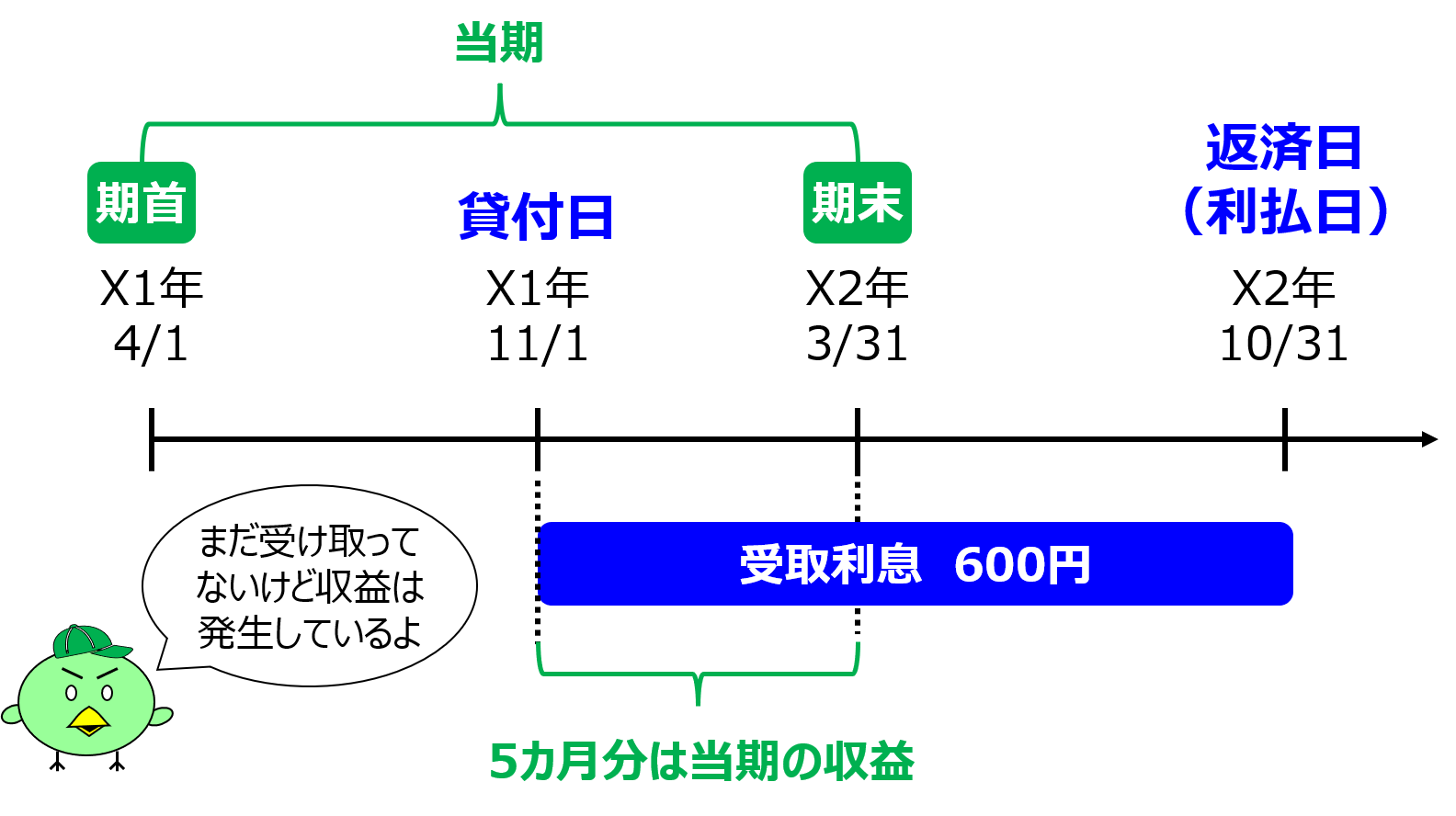

X1年11月1日、小早川株式会社は、トラリン株式会社に30,000円を現金で貸し付けました。

貸付期間は1年間、年利率2%、利息は返済時に受け取ることになっています。

なお当期の会計期間は、X1年4月1日からX2年3月31日です。

このとき、小早川株式会社は、以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 貸付金 | 30,000 | 現金 | 30,000 |

貸し付けにより現金が減少したので、資産の減少として、貸方に現金30,000円を記録します。

また資産の増加として、借方に貸付金30,000円を記録します。

なお利息については、貸付金の返済時(X2年10月31日)に受け取ることとなっているので、この時点で仕訳は必要ありません。

ただし受取利息は、資金の貸付期間を通じて発生するという性質の収益です。

そのため実際に受け取っていなくても、貸付期間に応じて収益(受取利息)を計上する必要があります。

そこで決算整理仕訳にて、貸付日から決算日までの期間にかかる利息を、当期の収益として計上するのです。

では具体的な仕訳を取引例を用いて確認してみましょう。

決算整理仕訳

X2年3月31日、小早川株式会社は、決算日を迎えたため、X1年11月1日にトラリン株式会社へ貸し付けた30,000円にかかる利息を未収処理しました。

なお当該借入金の借入期間は1年間、年利率2%、利息は返済時に受け取ることになっています。

このとき、小早川株式会社は、以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 未収利息 | 250 | 受取利息 | 250 |

貸付金30,000円にかかる利息は、600円(=貸付額30,000×年利率2%)と計算されます。

このうち、貸付日X1年11月1日から決算日X2年3月31日までの5カ月にかかる利息250円(=600円×5カ月÷12カ月)は、当期の収益として計上する必要があります。

そこで、収益の増加として貸方に受取利息250円を記録します。

またこの250円は未だ受け取っておらず、将来受け取る権利が生じたと考えられるため、資産の増加として借方に未収利息(みしゅうりそく)250円を記録します。

この取引例では、受取利息を取り扱っていましたが、他にも受取家賃、受取保険料、受取地代といった収益を未収処理することもあります。

いずれの収益でも考え方は同じで、決算整理で未収処理したときの勘定科目はそれぞれ、未収家賃、未収保険料、未収地代となります。

またこれらの科目を総称して「未収収益(みしゅうしゅうえき)」と呼びます。

翌期首の再振替仕訳

決算整理で未収処理を行った場合、翌期首には、逆の仕訳(再振替仕訳)を起こします。

これは、前期の収益とすべき受取利息まで、当期の収益として計上されてしまうことを防ぐためです。

以下の取引例で具体的に確認してみましょう。

X2年4月1日、小早川株式会社は、期首の再振替仕訳として、前期末に未収処理をした受取利息250円について、再振替仕訳を行いました。

またX2年10月31日、トラリン株式会社に対する貸付金30,000円を、利息600円と合わせて現金で受け取りました。

このとき、期首であるX2年4月1日に小早川株式会社は、以下の通り再振替仕訳を行います。

| 借方 | 金額 | 貸方 | 金額 |

| 受取利息 | 250 | 未収利息 | 250 |

また、返済日であるX2年10月31日に小早川株式会社は、以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 30,600 | 貸付金 | 30,000 |

| 受取利息 | 600 |

上記の通り、返済日には受取利息600円が計上されますが、このうち250円は前期に計上済みの収益です。

そのため、期首時点で再振替仕訳を行っておき、受取利息のマイナスとして250円を借方計上することで、受取利息が過大に計上されることを防いでいるのです。

まとめ

■ 決算整理仕訳(収益の前受け)

| 借方 | 金額 | 貸方 | 金額 |

| 受取家賃 | 6,000 | 前受家賃 | 6,000 |

■ 翌期首の再振替仕訳(収益の前受け)

| 借方 | 金額 | 貸方 | 金額 |

| 前受家賃 | 6,000 | 受取家賃 | 6,000 |

■ 決算整理仕訳(収益の未収)

| 借方 | 金額 | 貸方 | 金額 |

| 未収利息 | 250 | 受取利息 | 250 |

■ 翌期首の再振替仕訳(収益の未収)

| 借方 | 金額 | 貸方 | 金額 |

| 受取利息 | 250 | 未収利息 | 250 |