【簿記3級】第43回 決算整理(売上原価の算定・貯蔵品の振替)

今回の講義では、決算手続の第2ステップである決算整理のうち、売上原価の算定と、貯蔵品の振替について解説します。

【決算手続の手順】

① 試算表の作成

② 決算整理 ←今ここ

③ 精算表の作成

④ 損益計算書・貸借対照表の作成

⑤ 帳簿の締切

目次

売上原価の算定

売上原価(うりあげげんか)とは、販売した商品の仕入や製造にかかった原価のことをいい、企業の利益は、売上から売上原価を差し引いて計算されます。

三分法で仕訳を行っている場合、商品の仕入れはすべて「仕入」という費用勘定で処理します。

そのため、期末になって販売されていない商品(在庫)が残っている場合、費用である仕入勘定には販売していない商品の原価も含まれていることになります。

しかし期末に残っている商品は、費用として損益計算に含めるべきではなく、資産として貸借対照表に計上すべきです。

そこで決算を迎えたら、期末時点で販売していない商品がどれくらい残っているか確認し、仕入という費用勘定から繰越商品(くりこししょうひん)という資産勘定に振り替える仕訳を行います。

この仕訳を行うことで、仕入勘定は販売された商品のみの原価が含まれることになり、売上原価を算定することができるのです。

なお期末に商品がどのくらい残っているかを確認する作業を期末棚卸(きまつたなおろし)といい、期末に残っている商品のことを期末商品棚卸高(きまつしょうひんたなおろしだか)といいます。

では、取引例を用いて売上原価算定の決算整理仕訳を確認してみましょう。

なお期首に商品在庫がない場合とある場合で仕訳が異なるため、以下ではそれぞれの仕訳を解説します。

期首商品がない場合の決算整理仕訳

まずは期首に商品がない場合の仕訳について確認しましょう。

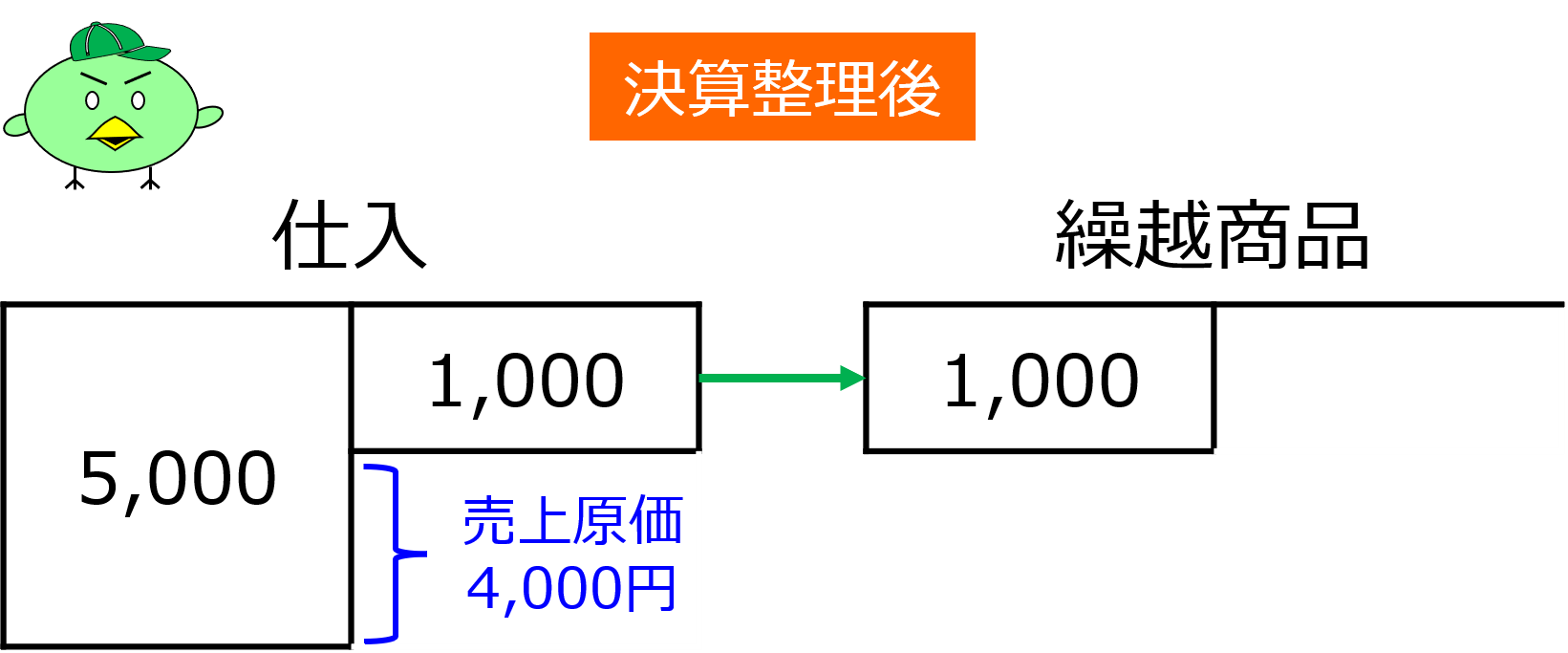

X2年3月31日、決算を迎えた小早川株式会社は、当期の売上原価を算定するため、決算整理仕訳を行いました。なお決算整理前の仕入残高が5,000円で、期末商品棚卸高は1,000円でした。

このとき、小早川株式会社は、以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 繰越商品 | 1,000 | 仕入 | 1,000 |

正しい損益計算を行うためには、仕入勘定に期末商品棚卸高を含めるべきではないため、仕入(費用)から繰越商品(資産)に振り替える仕訳が必要となります。

そこで、費用の減少として貸方に仕入1,000円を記録し、資産の増加として借方に繰越商品1,000円を記録します。

この仕訳によって決算整理後の仕入残高は4,000円となり、この金額が売上原価となるのです。

期首商品がある場合の決算整理仕訳

では次に、期首商品がある場合の決算整理仕訳について確認します。

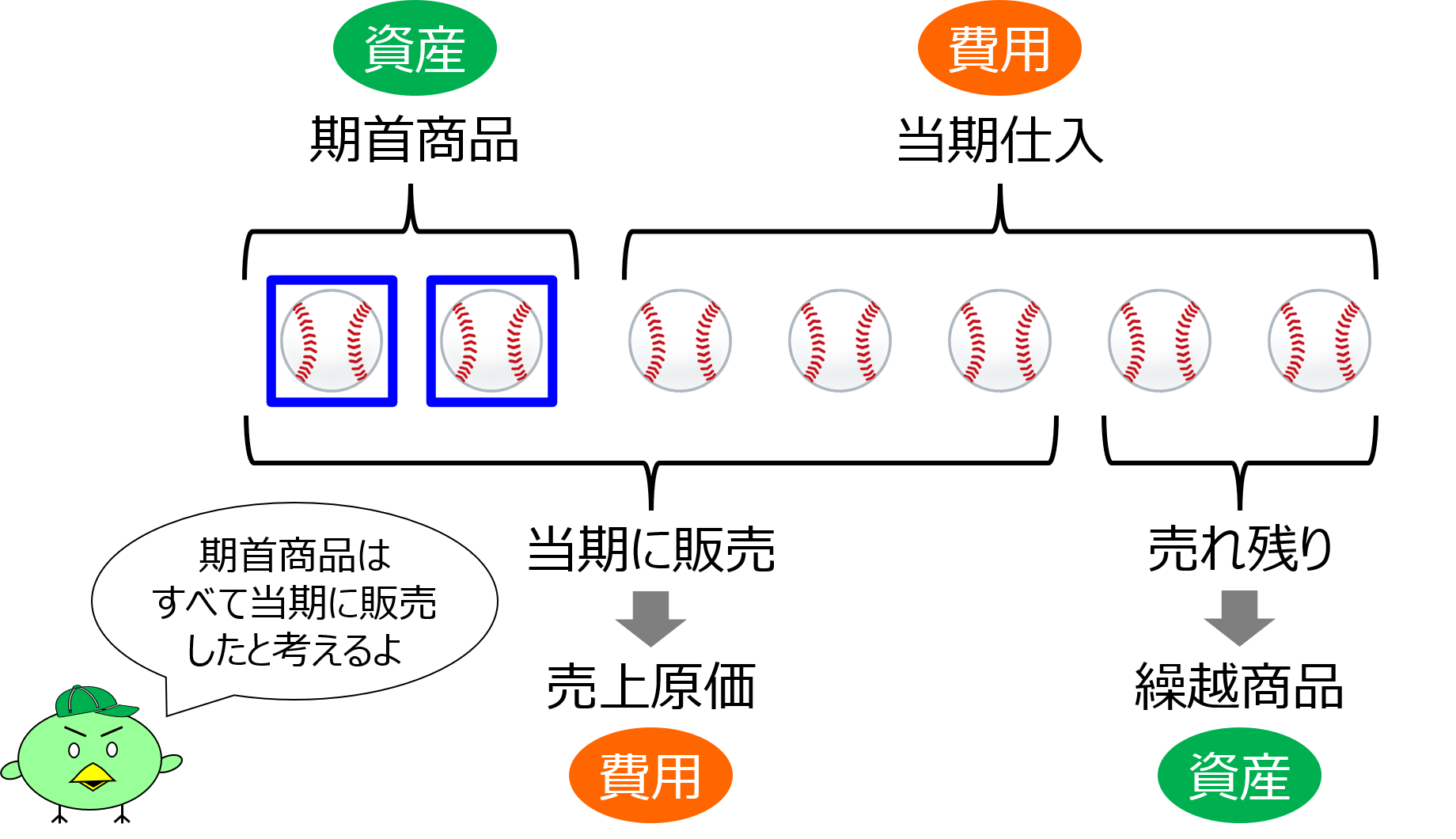

期首商品とは、前期以前に仕入れた商品のうち、前期末時点で販売されずに残っている商品のことをいいます。

期首商品は、期首商品棚卸高(きしゅしょうひんたなおろしだか)とも言います。

三分法における決算整理仕訳では、期首商品は期末時点ですべて販売され、当期の売上原価に含まれると考えます。

実際には、期首商品が当期末時点でも売れ残っていることはあり得ますが、期末時点で残っている商品が前期以前に仕入れたものか、当期に仕入れたものかいちいち区別するのは非常に面倒です。

そこで、期首商品は期末時点ですべて販売されたと考え、資産として計上されている期首商品棚卸高(繰越商品)の全額を、費用である仕入勘定に振り替える決算整理仕訳を行います。

その仕訳を行った後に、改めて仕入から期末商品棚卸高に振り替える仕訳を行い、当期の売上原価を算定します。

では取引例を用いて、具体的な仕訳を確認してみましょう。

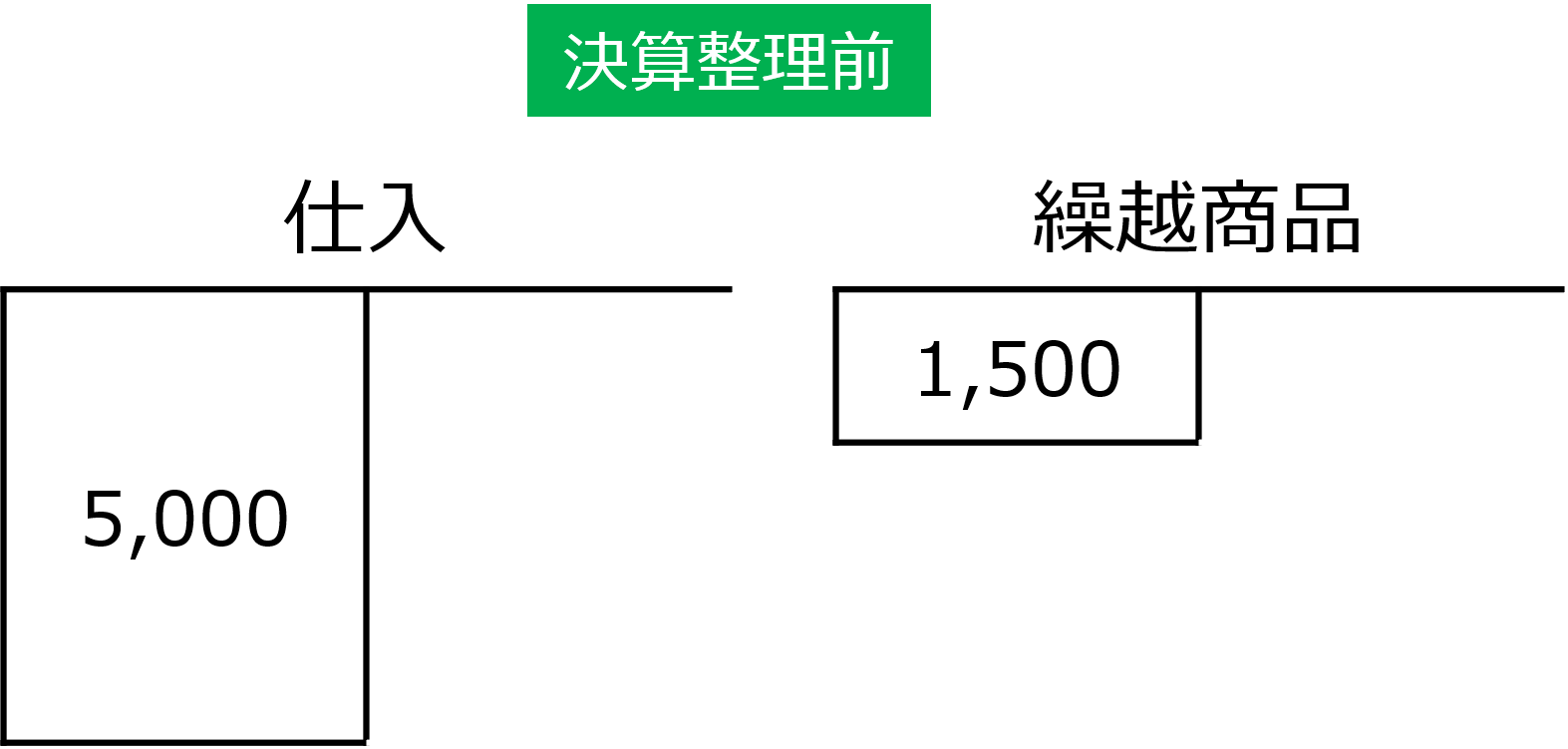

X2年3月31日、決算を迎えた小早川株式会社は、当期の売上原価を算定するため、決算整理仕訳を行いました。なお決算整理前の仕入残高が5,000円で、期首商品棚卸高は1,500円、期末商品棚卸高は1,000円でした。

このとき小早川株式会社は、以下の通り、決算整理仕訳を行います。

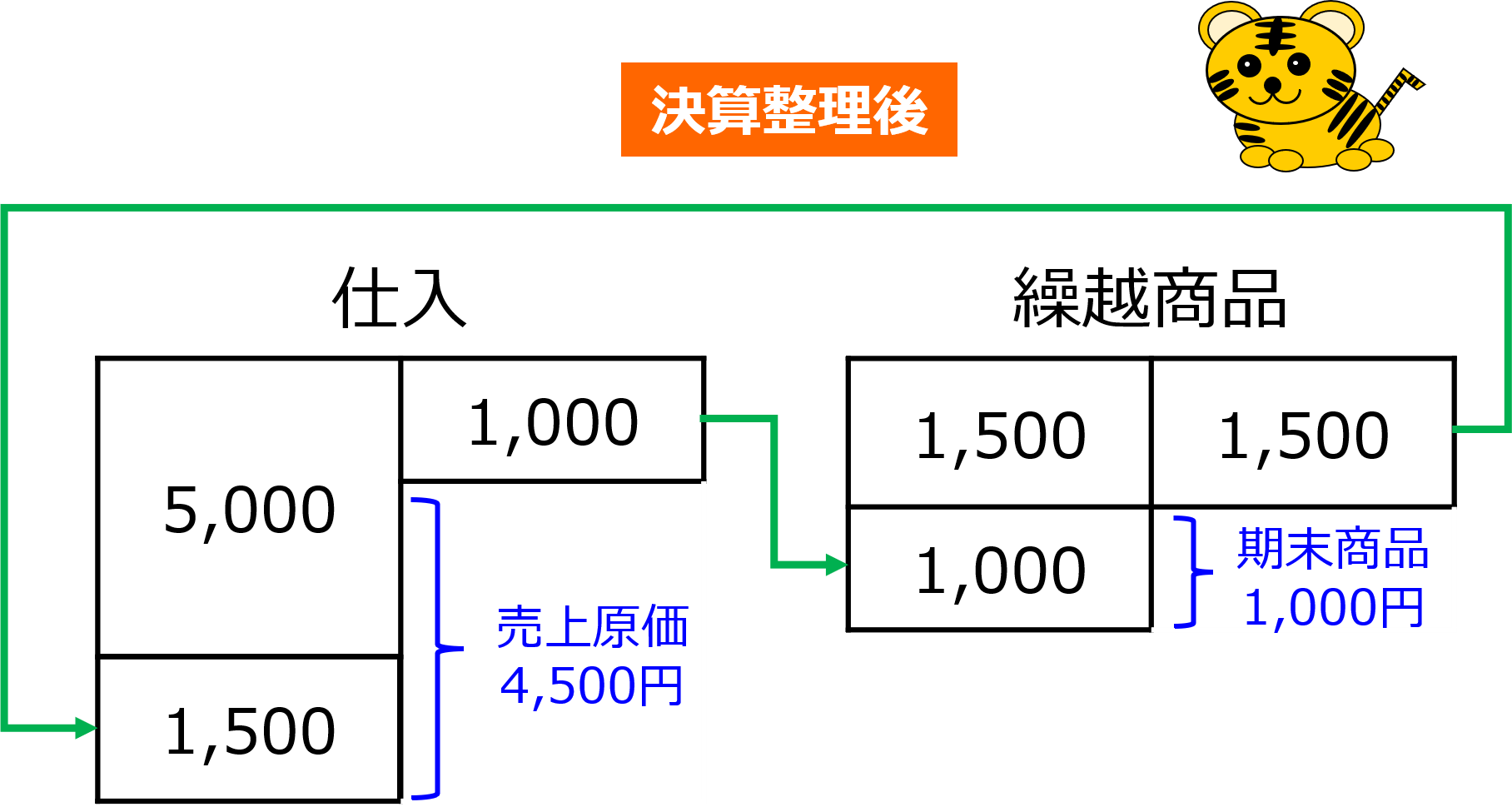

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 1,500 | 繰越商品 | 1,500 |

| 繰越商品 | 1,000 | 仕入 | 1,000 |

期首商品はすべて販売されたと考えるので、資産計上されている期首商品棚卸高を、費用である仕入勘定に振り替えます。

そのため、費用の増加として借方に仕入1,500円を記録し、資産の減少として貸方に繰越商品1,500円を記録します。

その後、期首商品がない場合の仕訳と同様に、期末商品棚卸高を仕入勘定に振り替える仕訳を行います。

この仕訳によって決算整理後の仕入残高は4,500円となり、この金額が売上原価となるのです。

以上より、売上原価は以下の算式で計算されることになります。

売上原価=期首商品棚卸高+当期仕入-期末商品棚卸高

決算整理仕訳によって売上原価が算定できると、売上総利益を計算することができます。

売上総利益=売上-売上原価

(参考)売上原価算定仕訳の暗記方法

売上原価を算定する決算整理仕訳は、簿記3級の試験で非常に出題可能性が高い仕訳です。

そのため問題を早く解くために、丸暗記してしまうのも有効です。

覚え方として、以下のフレーズ①~③のうちいずれか1つを何度も唱えてみて下さい。

①「しいれ・くりしょう・くりしょう・しいれ」

②「しー・くり・くり・しー」

③「し・く・く・し」

ちなみに筆者が受験生の頃は、①を唱えて丸暗記していました。ご参考まで。

貯蔵品の振替

では次に、貯蔵品の振替について解説していきます。

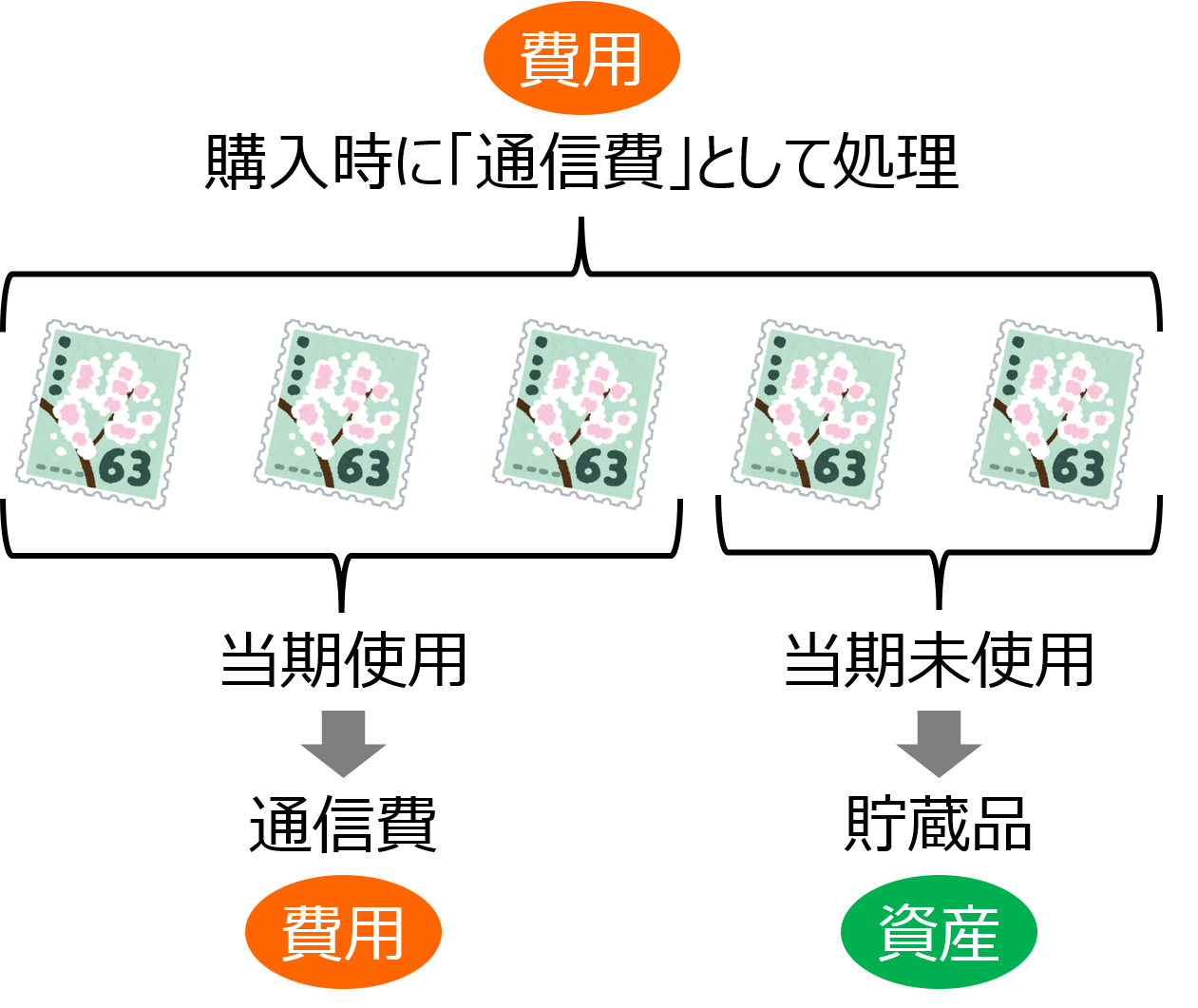

貯蔵品とは、期末時点において使いきれずに残った消耗品(切手やはがき、収入印紙など)を指します。

期中の仕訳においては、例えば切手やはがきは購入時にすべて通信費という費用科目で処理しています。(通信費の仕訳については下記講義で登場しています)

しかし切手やはがきは期末時点で使い切らずに残る場合もあります。

この場合、正しい損益計算を行う観点から、期末に残った分は当期の費用に含めるべきではないため、決算整理仕訳として、通信費勘定から資産科目である貯蔵品に振り替える処理を行います。

この考え方は、さきほどの期末商品棚卸高を仕入に振り替える仕訳と同じものですね。

では取引例を用いて、貯蔵品の振替仕訳について確認してみましょう。

決算整理仕訳

X2年3月31日、決算を迎えた小早川株式会社は、切手1,000円、はがき1,300円、収入印紙3,000円が使用されずに残っていたので、決算整理仕訳を行いました。なお切手とはがきは購入時に通信費で処理しており、収入印紙は購入時に租税公課で処理しています。

このとき小早川株式会社は、以下の通り、決算整理仕訳を行います。

| 借方 | 金額 | 貸方 | 金額 |

| 貯蔵品 | 5,300 | 通信費 | 2,300 |

| 租税公課 | 3,000 |

取引例に記載の通り、切手やはがき、収入印紙といった消耗品が期末時点で使われずに残っていますが、それらは購入時にすべて通信費や租税公課といった費用科目で処理されています。

これらをこのまま費用として損益計算に含めるべきではないので、貯蔵品という資産科目に振り替える仕訳を行います。

そこで、資産の増加として借方に貯蔵品5,300円(=1,000円+1,300円+3,000円)を記録し、費用の減少として貸方に通信費2,300円(=1,000円+1,300円)と租税公課3,000円を記録します。

翌期首の再振替仕訳

決算整理で貯蔵品への振替処理を行った場合、翌期首には、逆の仕訳を起こすことで、費用に振り戻す処理を行います。

これを再振替仕訳といいます。(再振替仕訳については、当座借越の講義でも登場したので学習済みです)

X2年4月1日、小早川株式会社は、前期末に貯蔵品への振替処理を行った切手1,000円、はがき1,300円、収入印紙3,000円について、再振替仕訳を行いました。

このとき小早川株式会社は、以下の通り、再振替仕訳を行います。

| 借方 | 金額 | 貸方 | 金額 |

| 通信費 | 2,300 | 貯蔵品 | 5,300 |

| 租税公課 | 3,000 |

ここで注意したいのが、売上原価の算定で、期首商品棚卸高を仕入勘定に振り替える処理は、期首の再振替仕訳としてではなく、期末における決算整理仕訳として行われるということです。

再振替仕訳と決算整理仕訳は、仕訳を行うタイミングが異なります。売上原価の算定は、期首商品棚卸高の処理も含めて、すべて決算整理仕訳として行うものと覚えておきましょう。

まとめ

■ 決算整理仕訳-売上原価の算定(期首商品がない場合)

| 借方 | 金額 | 貸方 | 金額 |

| 繰越商品 | 1,000 | 仕入 | 1,000 |

■ 決算整理仕訳-売上原価の算定(期首商品がある場合)

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 1,500 | 繰越商品 | 1,500 |

| 繰越商品 | 1,000 | 仕入 | 1,000 |

■ 決算整理仕訳-貯蔵品の振替

| 借方 | 金額 | 貸方 | 金額 |

| 貯蔵品 | 5,300 | 通信費 | 2,300 |

| 租税公課 | 3,000 |

■ 翌期首の再振替仕訳-貯蔵品の振替

| 借方 | 金額 | 貸方 | 金額 |

| 通信費 | 2,300 | 貯蔵品 | 5,300 |

| 租税公課 | 3,000 |