【簿記3級】第45回 決算(損益計算書と貸借対照表の作成)

今回の講義では、決算手続の第4ステップである財務諸表(損益計算書と貸借対照表)の作成について解説します。

これまで仕訳や帳簿等の作成について学んできましたが、これらはすべて財務諸表を作成するために行っていたものです。

ここでの財務諸表とは、損益計算書と貸借対照表を指しますが、これまでの学習内容をしっかりと理解していれば簡単に作成することができるはずです。

【決算手続の手順】

① 試算表の作成

② 決算整理

③ 精算表の作成

④ 損益計算書・貸借対照表の作成 ←今ここ

⑤ 帳簿の締切

目次

簿記3級の試験における出題形式

簿記3級の試験では、精算表の作成と財務諸表(損益計算書と貸借対照表)の作成が、同時に出題されることはほぼありません。

なぜなら、精算表の作成問題が出題された場合、精算表のフォーマット(解答用紙)には損益計算書と貸借対照表の欄が設けられているからです。

すなわち、精算表を作成すれば財務諸表も同時に作成することになるため、それとは別に財務諸表作成問題を出題する意義が乏しくなり、精算表作成と財務諸表作成は同時に出題されないというわけです。

では簿記3級の試験において、財務諸表の作成問題がどのように出題されるかというと、決算整理前の試算表と決算整理事項が与えれられ、それらをもとに決算整理後残高試算表を作成したうえで、損益計算書と貸借対照表を作成するという問題が出題されます。

以下では、簿記3級試験の出題形式に合わせて、決算整理後残高試算表の作成から、損益計算書及び貸借対照表作成の手順について解説します。

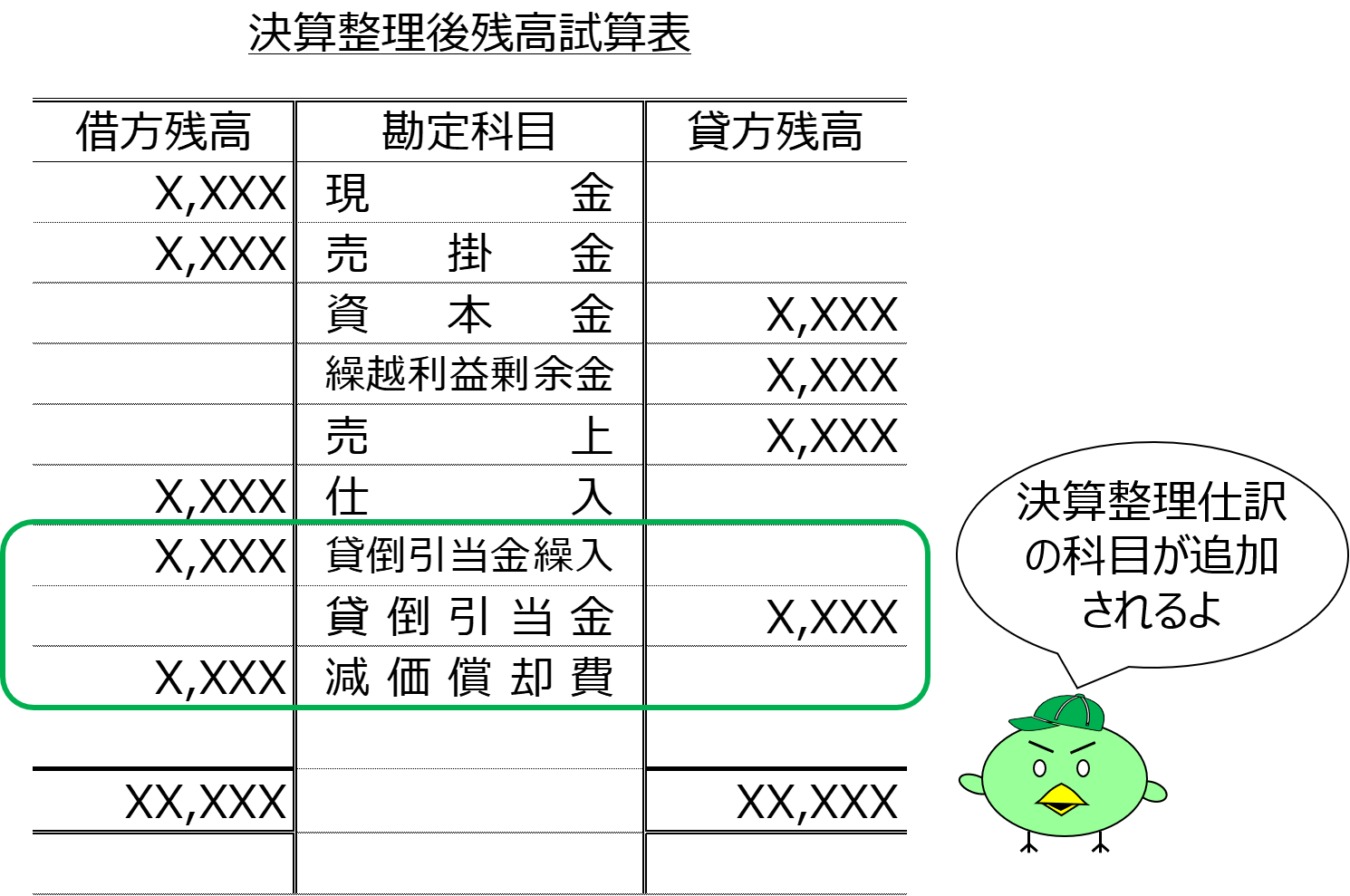

決算整理後残高試算表の作成

決算整理仕訳を反映する前の残高試算表を、決算整理前残高試算表(けっさんせいりまえざんだかしさんひょう)というのに対し、決算整理仕訳を反映した残高試算表を、決算整理後残高試算表(けっさんせいりござんだかしさんひょう)といいます。

なお試算表を英語で英語では Trial balance 略して TB といい、決算整理前残高試算表を前T/B、決算整理後残高試算表を後T/Bと呼ぶこともあります。

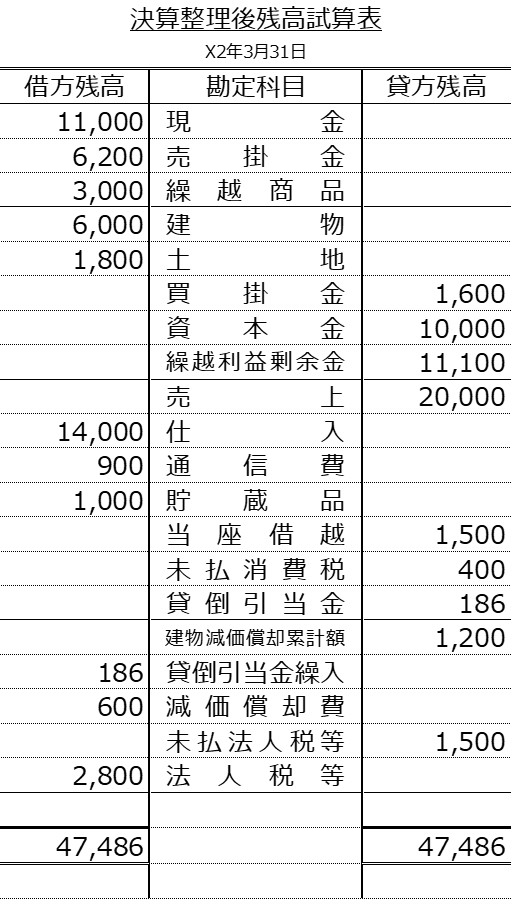

決算整理後残高試算表の形式は以下の通りです。

決算整理後残高試算表には、決算整理仕訳ではじめて登場する勘定科目も追加されることに注意してください。

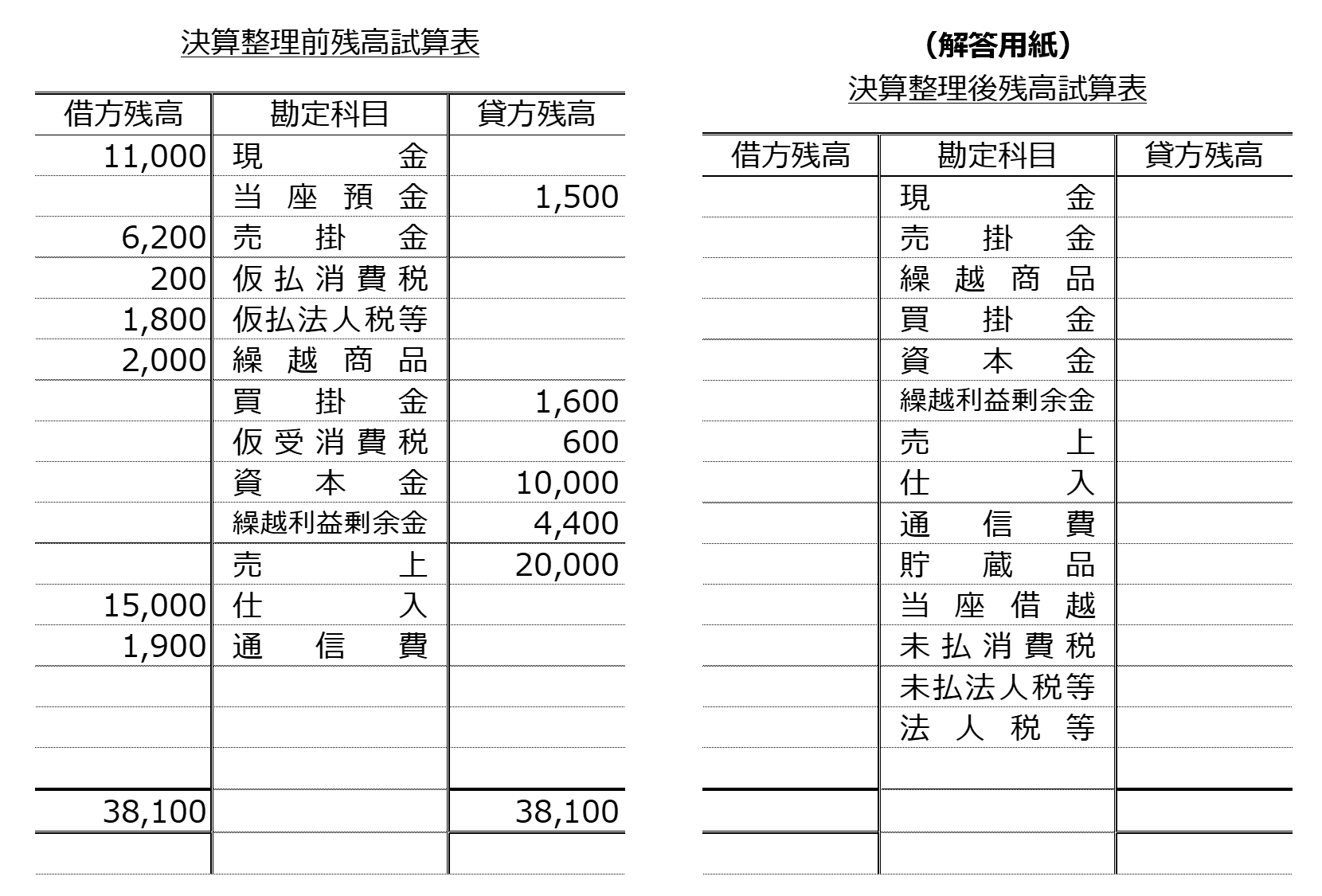

では取引例を用いて決算整理後残高試算表を作成してみましょう。

[決算整理事項等]

①当座預金勘定の貸方残高を当座借越に振り替える。

②決算日において、未使用の郵便切手1,000円分を貯蔵品に振り替える。なお郵便切手は購入時に通信費として処理している。

③消費税の処理(税抜方式)を行う。

④期末商品棚卸高は¥3,000である。

⑤未払法人税等¥2,000を計上する。なお中間納付額¥1,800が仮払法人税等として計上されている。

画像をクリックすると拡大されます

画像をクリックすると拡大されます 財務諸表の問題を解く際には、まず与えられた決算整理事項等の仕訳を作成するところから始めます。

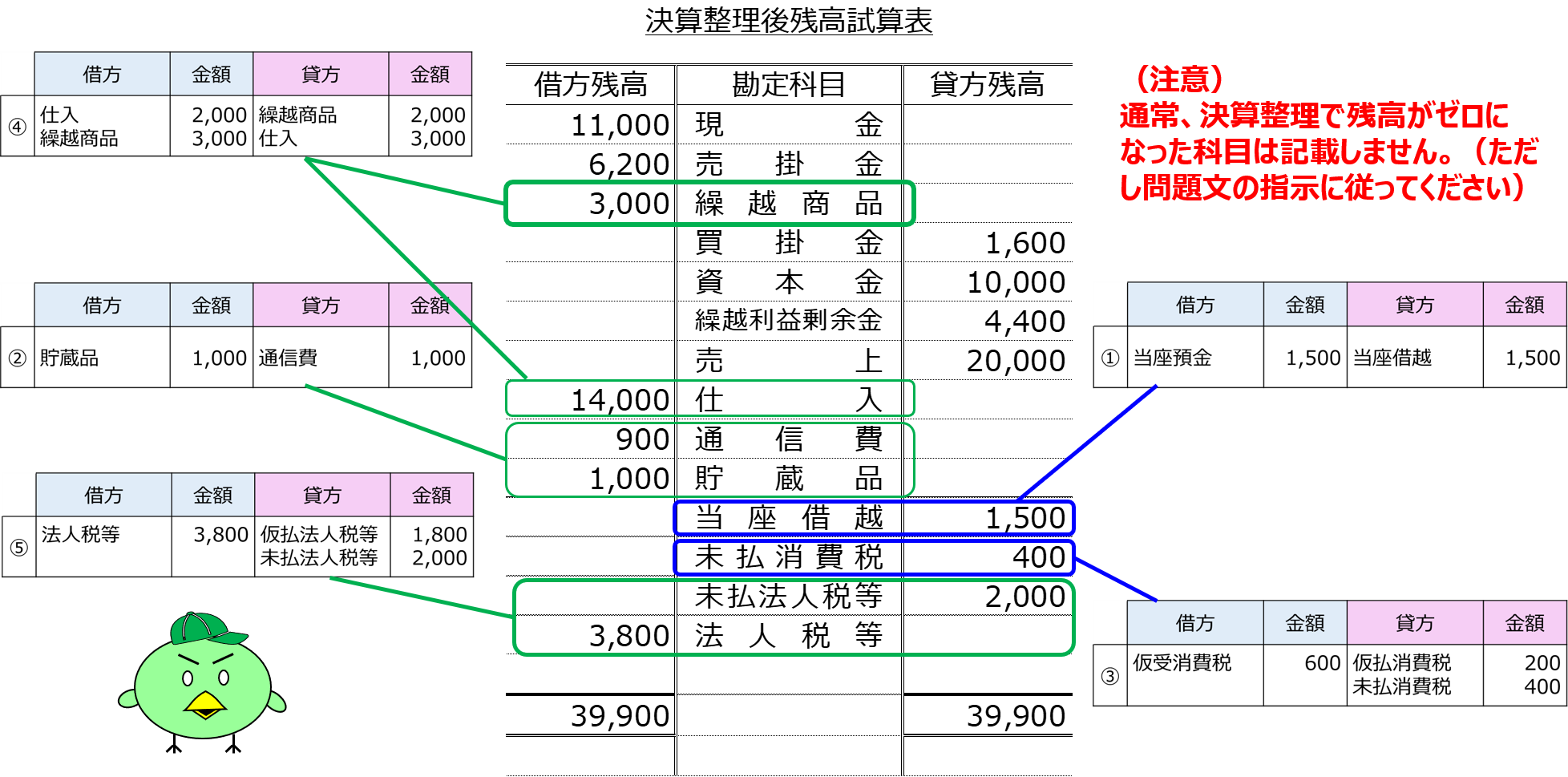

まず①の仕訳【当座預金勘定の貸方残高を当座借越に振り替える。】は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 1,500 | 当座借越 | 1,500 |

金融機関との契約にもとづき、当座預金残高を超えて預金を引き出すことを当座借越といいます。

期中の仕訳では当座預金勘定を用いて仕訳を行うため、決算日時点で当座預金残高が貸方残高(負債)になる場合があります。

この場合は決算日において、当座預金の貸方残高を当座借越(負債)勘定に振り替える処理を行います。

そこで、負債の増加として貸方に当座借越1,500円を記録し、負債の減少として借方に当座預金1,500円を記録します。

当座借越については、下記講義で解説しているので参考にしてください。

次に②の仕訳【決算日において、未使用の郵便切手1,000円分を貯蔵品に振り替える。】は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 貯蔵品 | 1,000 | 通信費 | 1,000 |

決算日において未使用の切手、はがき、収入印紙等の消耗品は、貯蔵品という資産科目に振り替える処理を行います。

そこで資産の増加として借方に貯蔵品1,000円を記録し、費用の減少として貸方に通信費1,000円を記録します。

貯蔵品については、下記講義で解説しているので参考にしてください。

【簿記3級】第43回 決算整理(売上原価の算定・貯蔵品の振替)

次に③の仕訳【消費税の処理(税抜方式)を行う。】は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 仮受消費税 | 600 | 仮払消費税 | 200 |

| 未払消費税 | 400 |

決算日において仮払消費税(資産)と仮受消費税(負債)を相殺し、差額である納付予定額を未払消費税(負債)として計上します。

そこで資産の減少として、貸方に仮払消費税200円を記録し、負債の減少として借方に仮受消費税600円を記録します。

そして差額400円は納付予定額となるので、負債の増加として貸方に未払消費税400円を記録します。

消費税の処理については、下記講義で解説しているので参考にしてください。

次に④の仕訳【期末商品棚卸高は¥3,000である。】は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 2,000 | 繰越商品 | 2,000 |

| 繰越商品 | 3,000 | 仕入 | 3,000 |

上記の通り、売上原価を算定するための決算整理仕訳を行います。

売上原価の算定仕訳については、下記講義で解説しているので参考にしてください。

【簿記3級】第43回 決算整理(売上原価の算定・貯蔵品の振替)

最後に⑤の仕訳【未払法人税等¥2,000を計上する。】は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 法人税等 | 3,800 | 仮払法人税等 | 1,800 |

| 未払法人税等 | 2,000 |

決算において当期の法人税等が確定したら、法人税・住民税及び事業税(法人税等)を費用計上します。

取引例より1,800円の中間納付を行っており、それに加えて未払法人税等2,000円を計上することになっているため、費用計上すべき法人税等は3,800円(=1,800円+2,000円)となります。

そこで、費用の増加として借方に法人税等3,800円を記録します。

そして資産の減少として貸方に仮払法人税等1,800円を記録し、未だ納付していない税額は、負債の増加として貸方に未払法人税等2,000円を記録します。

法人税等の仕訳については、下記講義で解説しているので参考にしてください。

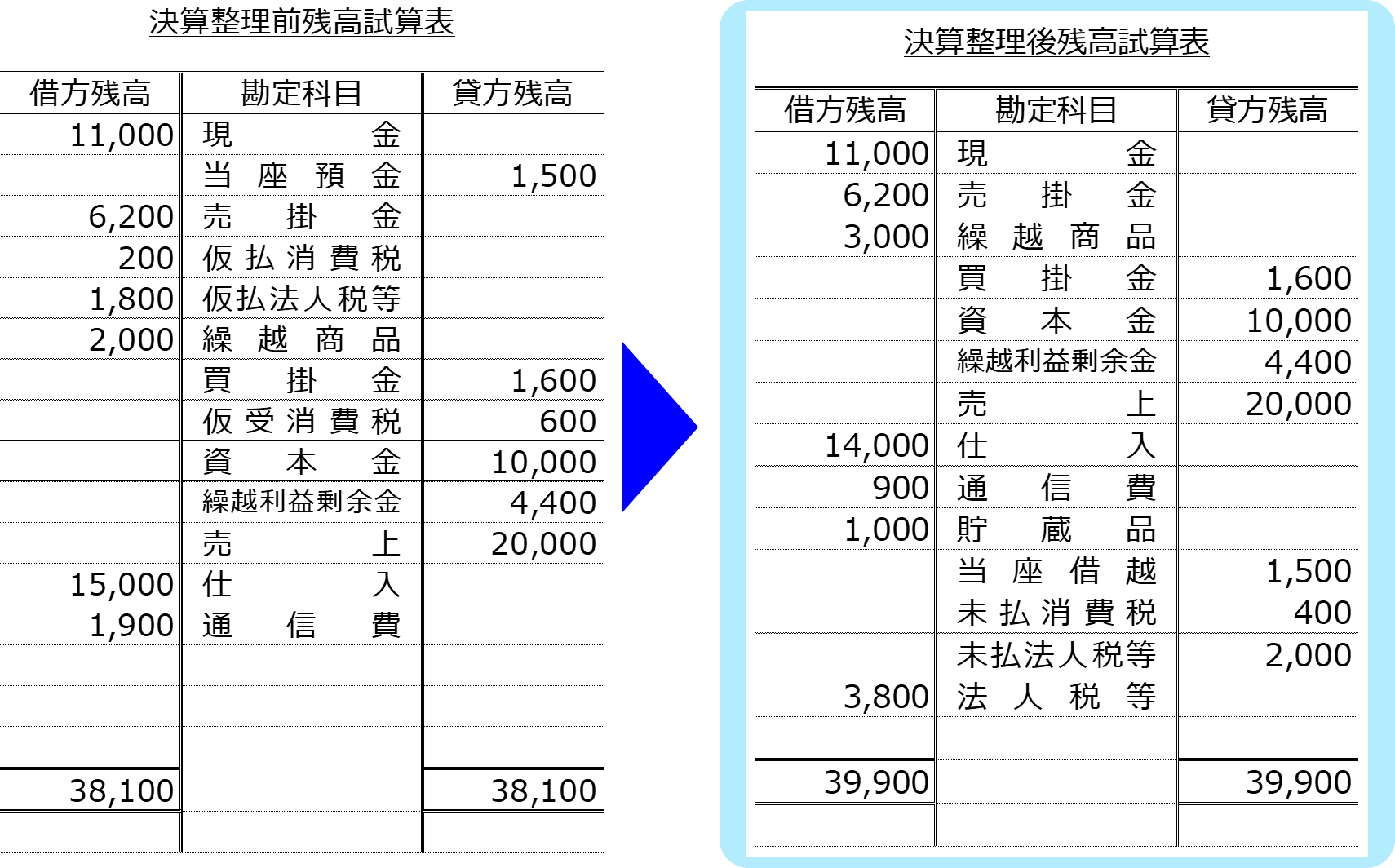

以上①~⑤の決算整理仕訳をまとめると以下の通りです。

そしてこれらの仕訳を決算整理前残高試算表に反映し、決算整理後残高試算表を作成します。

決算整理後残高試算表の作成例は以下の通りです。(参考までに問題文で与えられた前T/Bも左側に配置しています)

以上が解答例ですが、解答上の注意点を付記すると以下の通りです。

損益計算書の作成

決算整理後残高試算表が作成できたら、次は損益計算書と貸借対照表を作成していきます。

まずは損益計算書の作成について確認してみましょう。

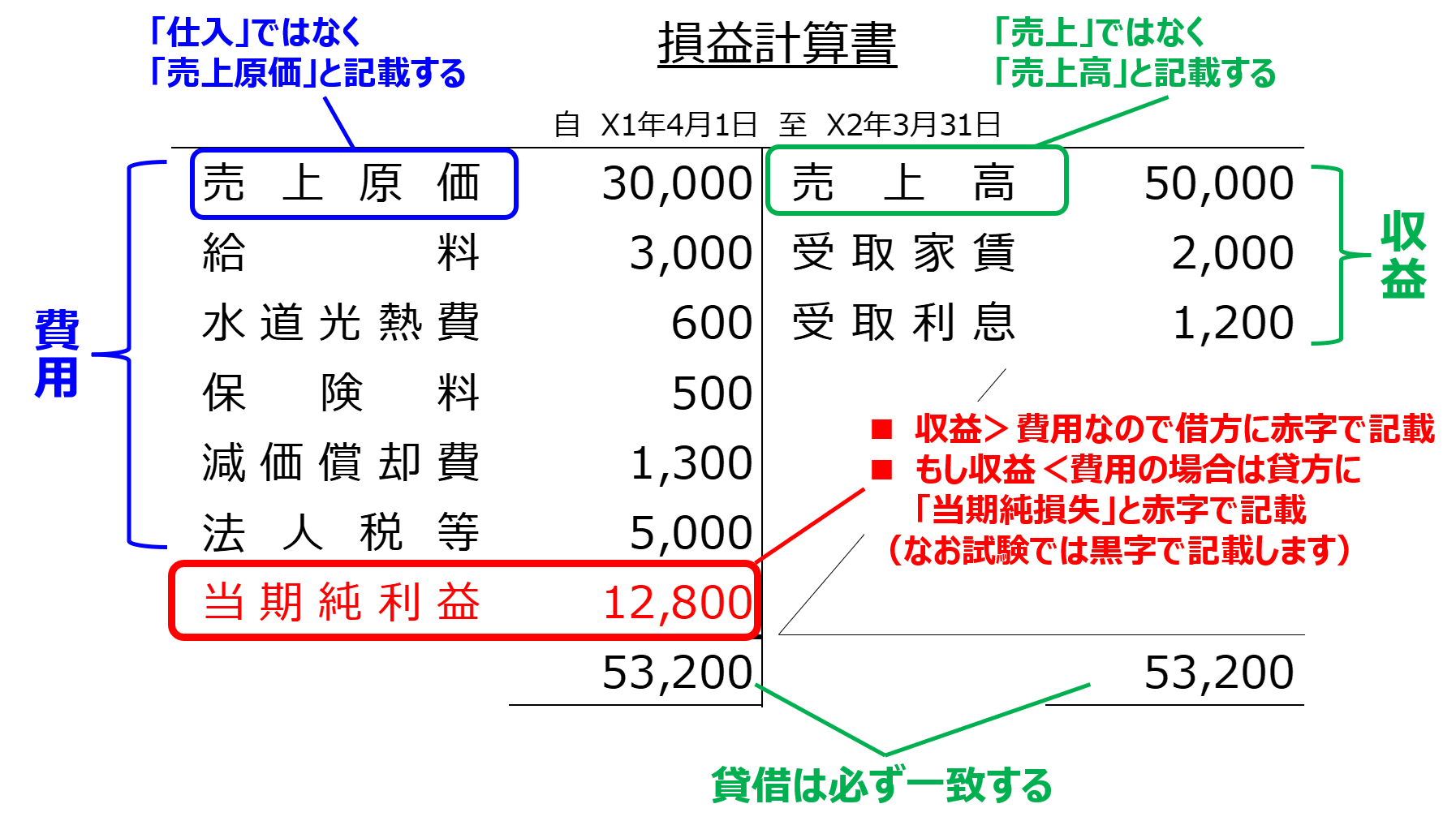

損益計算書(そんえきけいさんしょ)とは、一会計期間の費用と収益を集計して利益を計算するための書類であり、企業の経営成績を表す財務諸表です。

損益計算書の形式と注意点は以下の通りです。

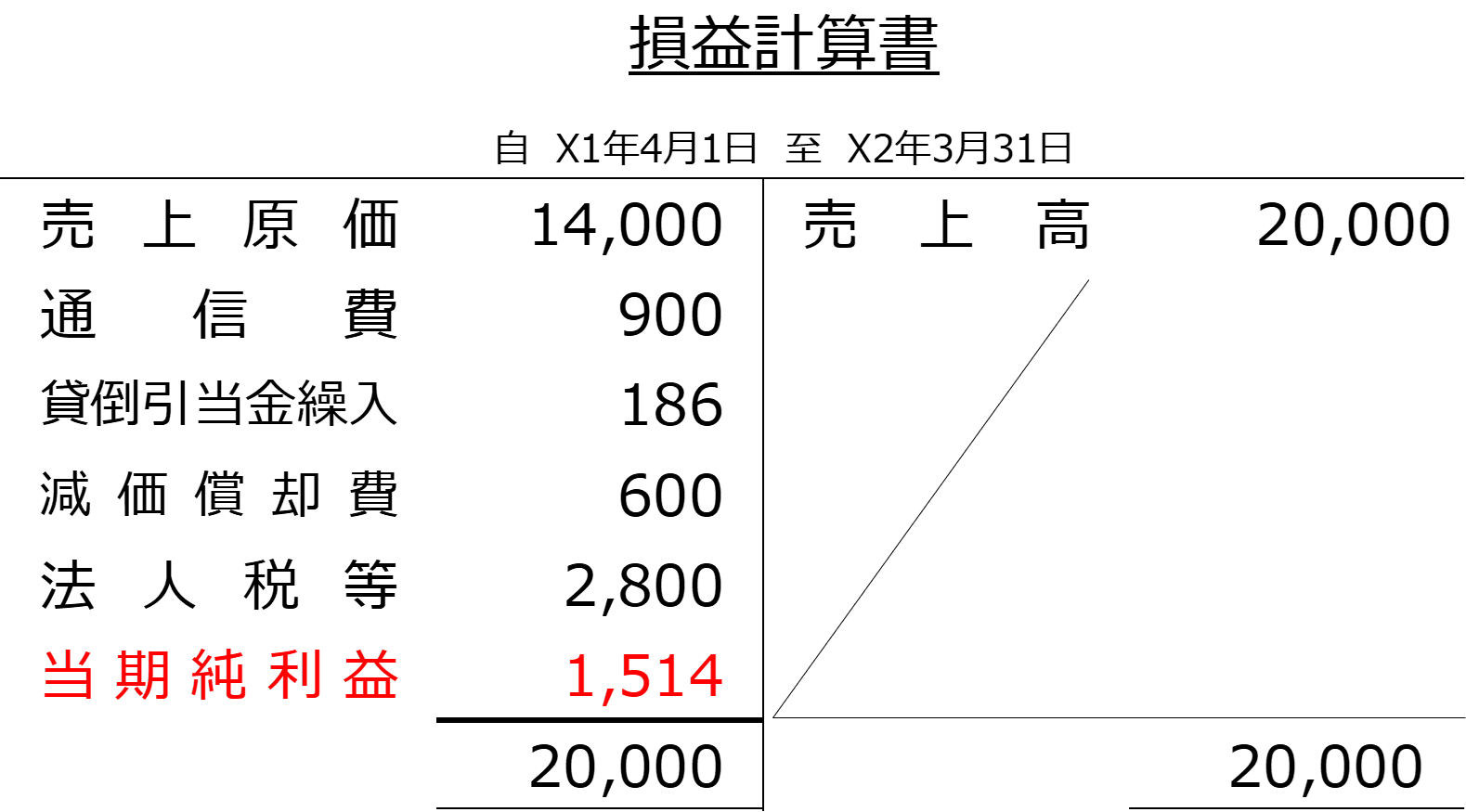

では取引例を用いて、損益計算書を作成してみましょう。

次の決算整理後残高試算表にもとづいて、損益計算書を完成してください。

損益計算書を作成するためには、決算整理後残高試算表から、費用科目と収益科目を転記し、収益合計と費用合計の差額を当期純利益(費用の方が大きい場合は当期純損失)として貸方(当期純損失の場合は借方)に記入します。

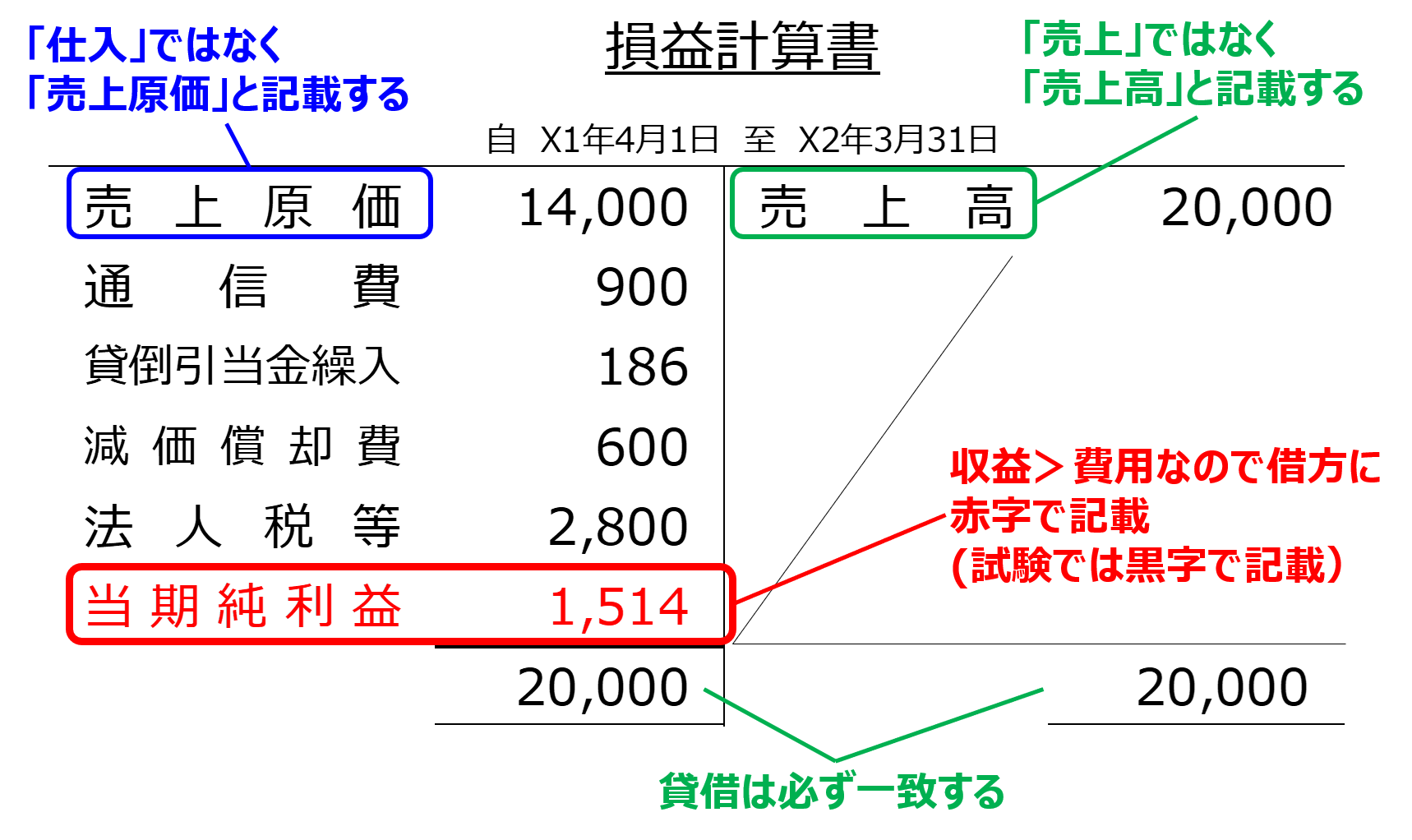

損益計算書の作成例は以下の通りです。

作成例は以上の通りですが、作成上の注意点を付記すると以下の通りです。

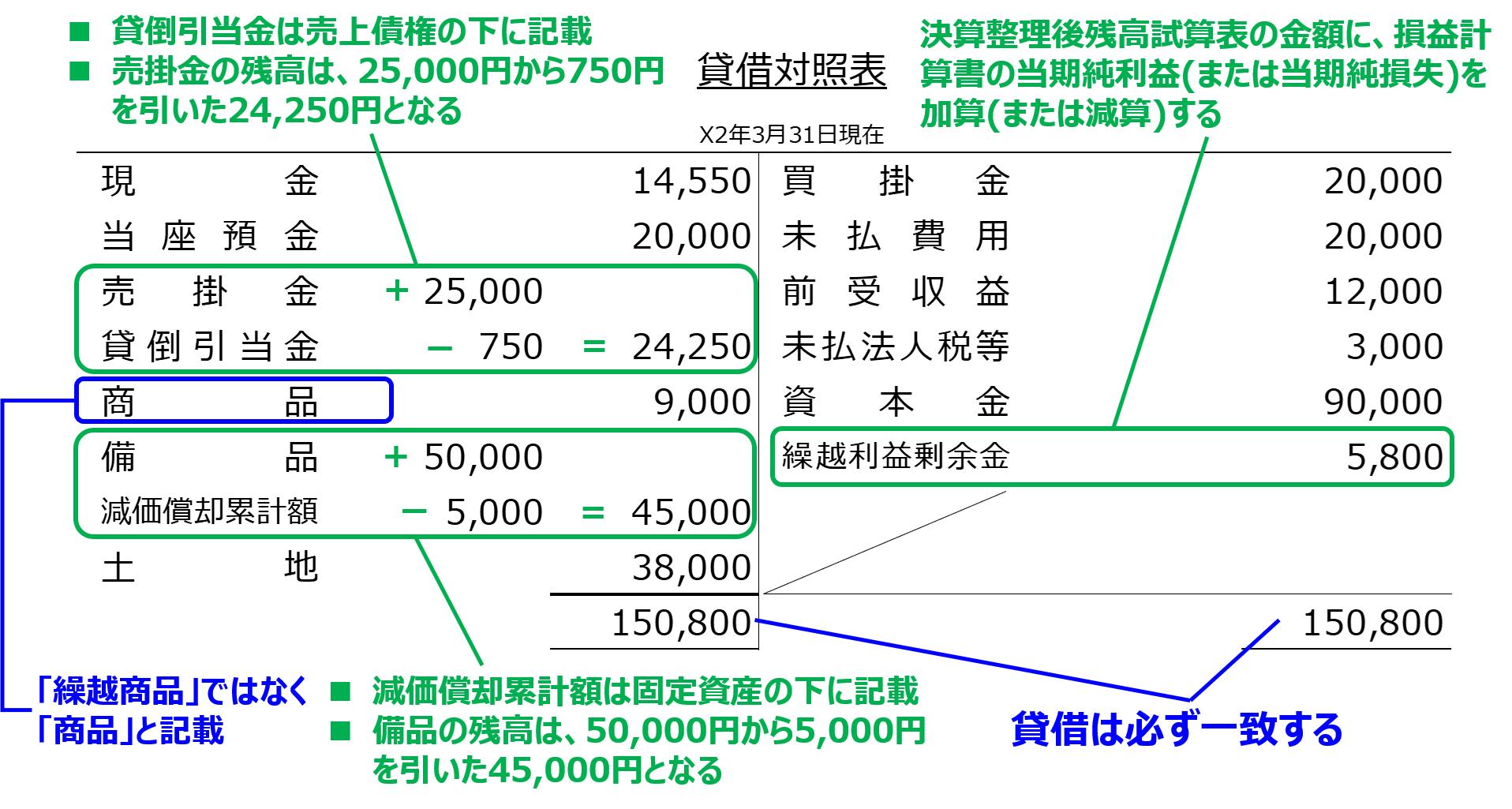

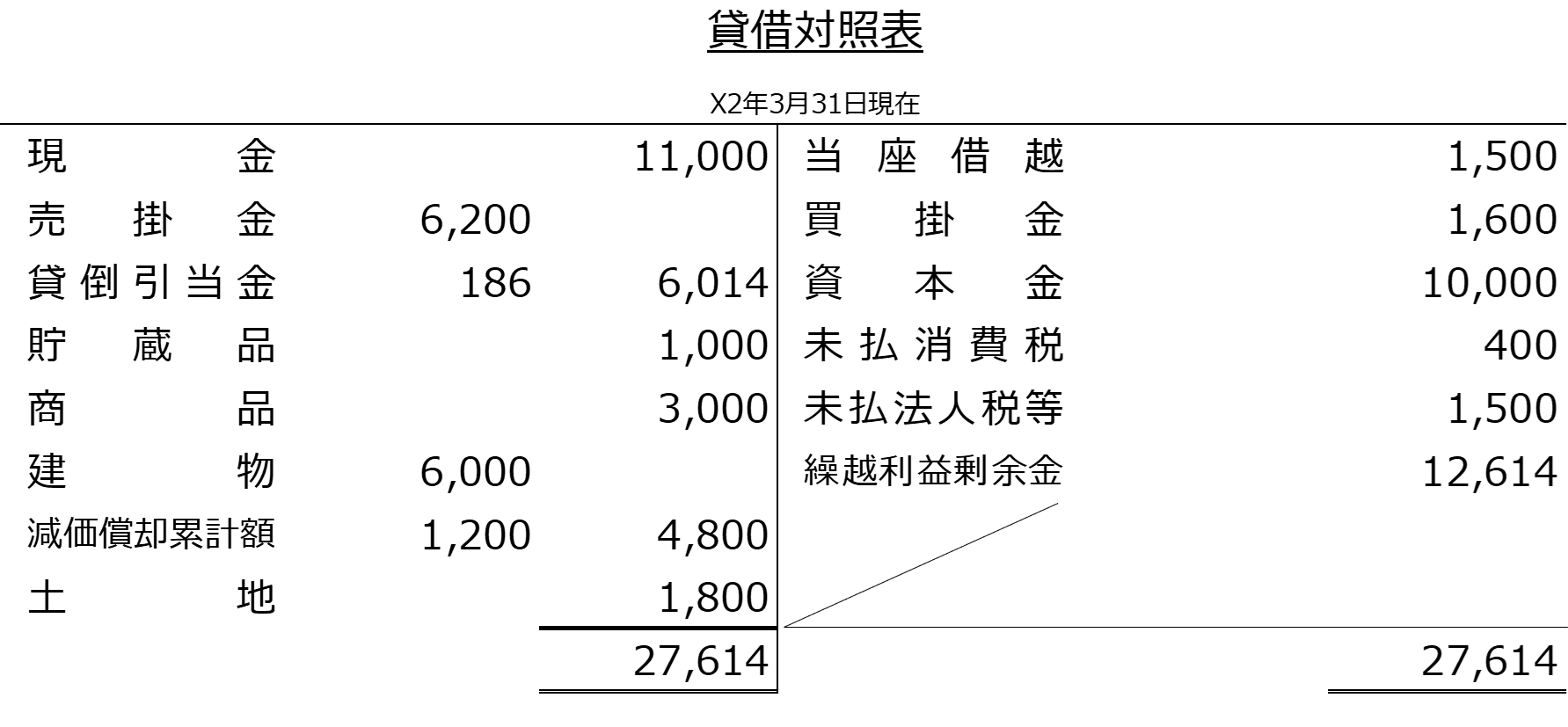

貸借対照表の作成

損益計算書が作成できたら、次は貸借対照表を作成します。

貸借対照表は、決算日時点における資産・負債・純資産の金額をまとめた書類であり、企業の財政状態を表す財務諸表です。

貸借対照表の形式と注意点は以下の通りです。

では取引例を用いて、貸借対照表を作成してみましょう。

上の【取引例①】で作成した損益計算書にもとづいて、解答用紙の貸借対照表を完成してください。

貸借対照表を作成するためには、決算整理後残高試算表から、資産科目、負債科目、純資産科目を転記します。

ただし、純資産科目である繰越利益剰余金については、試算表の金額に損益計算書で計算した当期純利益(また当期純損失)の金額を加算(当期純損失の場合は減算)した金額を記入することに注意してください。

貸借対照表の作成例は以下の通りです。

作成例は以上の通りですが、作成上の注意点を付記すると以下の通りです。