【簿記3級】第03回 簿記の一連の流れ

目次

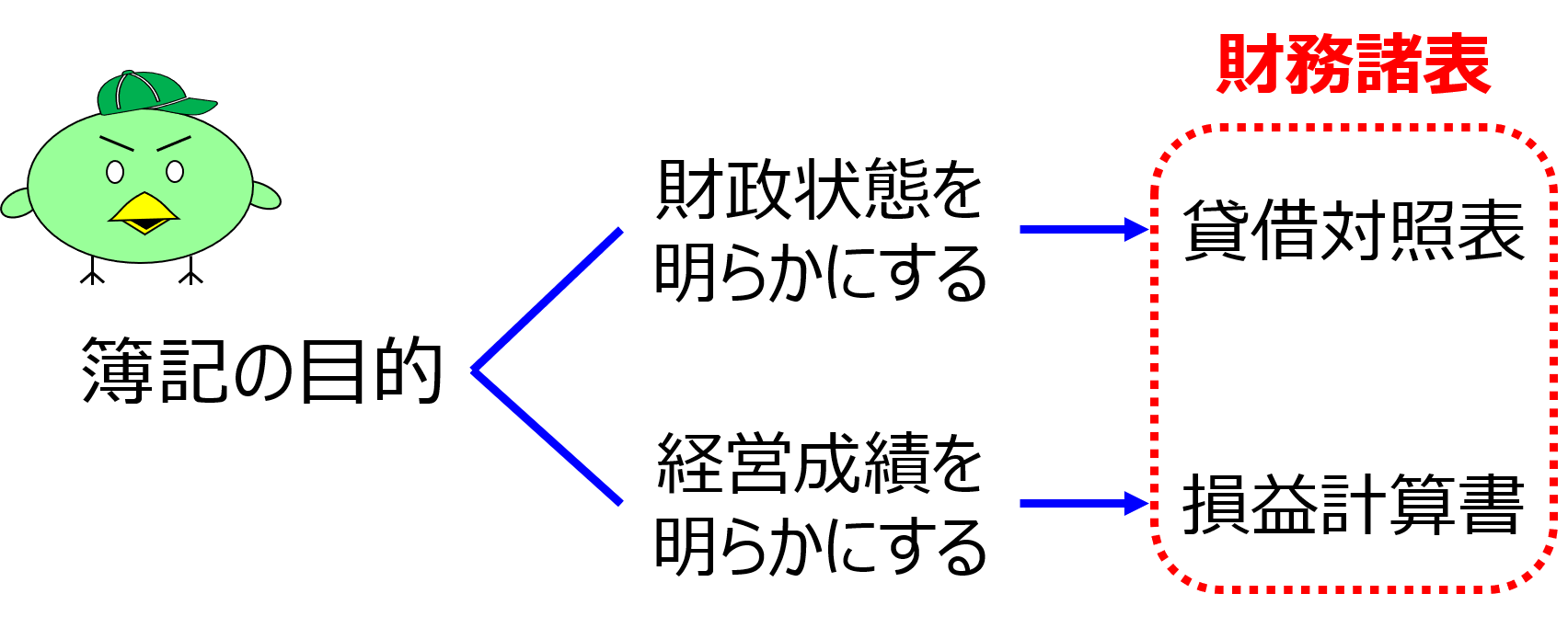

簿記の目的

今回の講義では簿記の一連の流れについて解説していきます。

前回までの講義で、簿記の目的は財政状態と経営成績を明らかにすることであることを学習しましたが、財政状態・経営成績は、それぞれ貸借対照表・損益計算書という書類を作成することで明らかにします。

すなわち、簿記の目的とは、貸借対照表と損益計算書を作成することであると言えます。

なお貸借対照表と損益計算書を合わせて「財務諸表(ざいむしょひょう)」といいます。

損益計算書とは

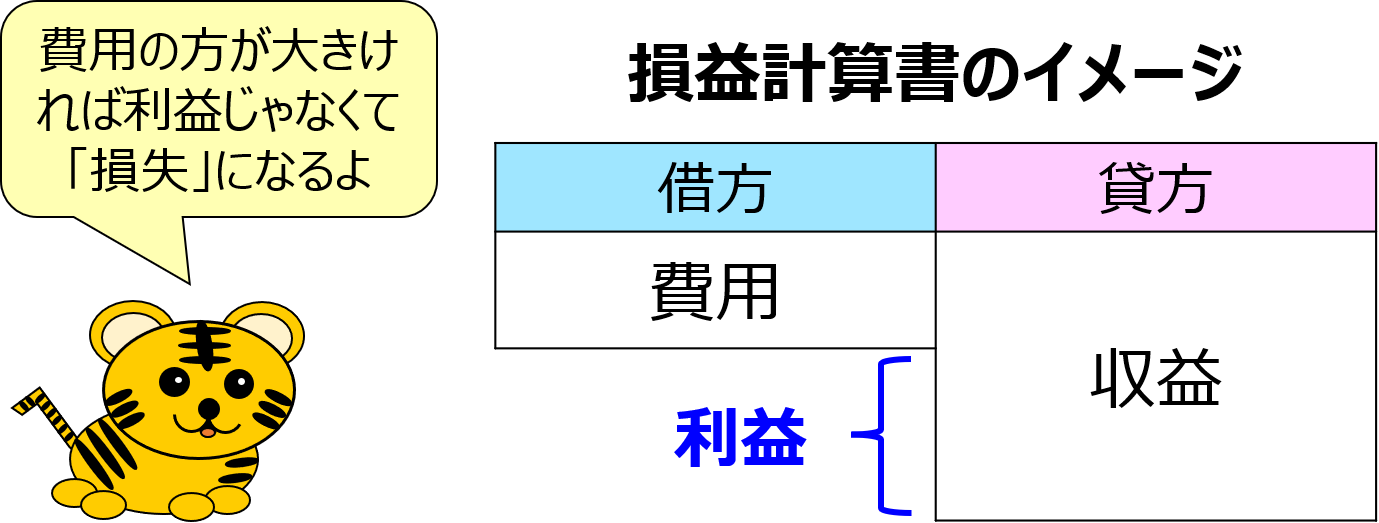

損益計算書とは、会計期間における経営成績を明らかにするものであり、簿記の5要素のうち収益・費用を集計して利益または損失を計算して作成した書類をいいます。

損益計算書は英語で「Profit and Loss statement」といい、「P/L」と略称されることもあります。

貸借対照表とは

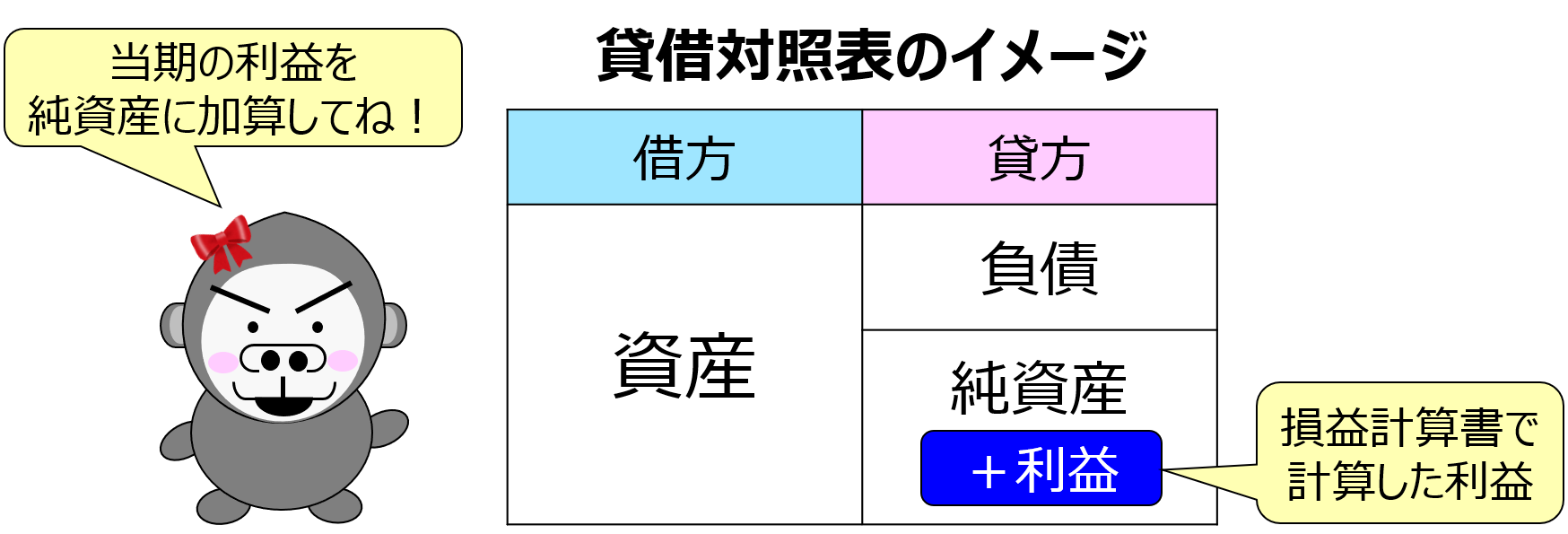

貸借対照表とは、決算日時点における財政状態を明らかにするものであり、簿記の5要素のうち資産・負債・純資産を集計し、損益計算書で計算した利益(または損失)を純資産に加算して作成した書類をいいます。

貸借対照表は英語で「Balance Sheet」といい、「B/S」と略称されることもあります。

損益計算書と貸借対照表を作成するまでのステップ

以下では、貸借対照表と損益計算書(財務諸表)を作成するまでの流れ、すなわち簿記の一連の流れを、具体的な数値を用いて確認していきます。

簿記の一連の流れは、大きく分けて次の5ステップです。

① 日々の取引を仕訳として記録する ←毎日やること

② 仕訳を勘定科目ごとに転記する ←毎日やること

③ 勘定科目ごとの転記にミスがないか確かめる ←月1回やること

④ 決算整理をする ←年1回やること

⑤ 損益計算書と貸借対照表を作成する ←年1回やること

この簿記一連の流れを把握しておくことは、簿記を効率的に理解するうえでとても重要になります。

各ステップの詳細は今後の講義で解説するので、ここでは簡単に各ステップでどのようなことを行うのか見ていきましょう。

①日々の取引を仕訳として記録する

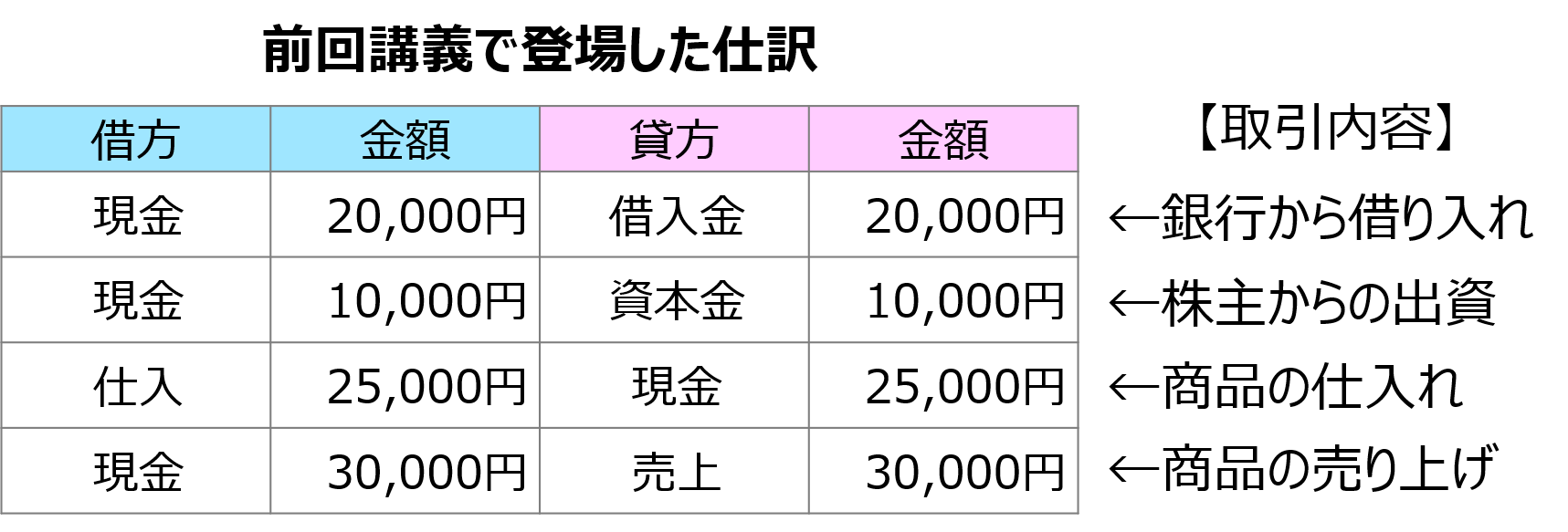

前回の講義でも学習したように、日々発生する取引は仕訳として記録します。

仕訳は取引発生の都度、仕訳帳というノートに記録していきます。

前回の講義で登場した仕訳は以下の通りでした。

以降のステップは、上記仕訳を用いて説明します。

②仕訳を勘定科目ごとに転記する

仕訳を記録したら、勘定科目ごとに集計を行います。

具体的には、勘定科目ごとに作成された総勘定元帳というノートに転記し、集計を行います。

総勘定元帳への転記も、取引発生(仕訳の発生)のつど、行うことになります。

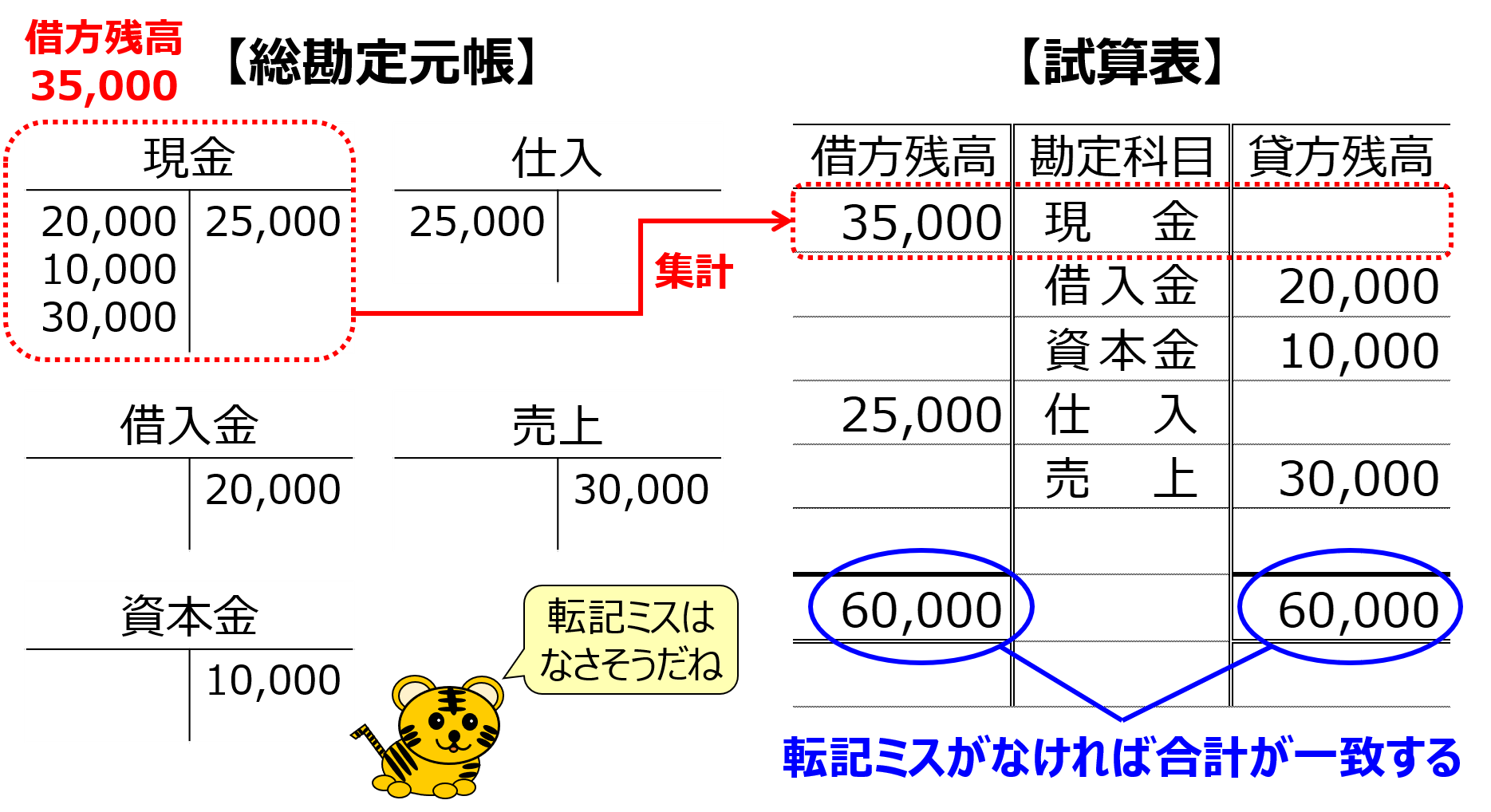

③勘定科目ごとの転記にミスがないか確かめる

総勘定元帳への転記は取引が発生するごとに行っていくため、取引数が多くなると転記ミスをする可能性が高くなります。

そこで転記ミスをしていないか確認するために、月に1回、試算表(しさんひょう)を作成します。

試算表とは、勘定科目ごとに借方金額と貸方金額を並べた表のことをいい、試算表の借方合計と貸方合計が一致(貸借一致といいます)していることをもって、転記ミスがないことを確かめるのです。

④決算整理をする

会計期間の最終日、すなわち決算日を迎えると、決算整理を行います。

決算整理とは、財務諸表を作成するために必要な仕訳などを行う手続きのことをいいます。

例えば、今年度の費用とすべきではないものを来年度の費用に振り替えたり、決算日にならないと判明しないもの(在庫金額など)を追加するといった処理を行います。

決算整理については後の講義で詳細に取り扱うので、ここでの説明は省略します。

⑤損益計算書と貸借対照表を作成する

上記③で作成した試算表をもとに、損益計算書と貸借対照表を作成します。

損益計算書は、試算表のうち、収益科目と費用科目を集めてきて、利益または損失を計算することで完成します。

また貸借対照表は、試算表のうち、資産・負債・純資産を集めてきて、損益計算書で計算した利益または損失を純資産に加算することで完成します。

以上が、簿記の一連の流れになります。

今後は、上記各ステップのうち、どの部分を学習しているのか意識しながら進めていけば、簿記に対する理解をより効率的に深めていくことができます。

また試験対策のみならず、実務を行う上でも全体像を把握していることは大切なことです。

常に一連の流れを意識しながら学習していきましょう。

まとめ

- 簿記の目的とは、貸借対照表と損益計算書(財務諸表)を作成することです。

- 損益計算書とは、会計期間における経営成績を明らかにするもので、P/Lと略称されます。

- 貸借対照表とは、決算日時点における財政状態を明らかにするもので、B/Sと略称されます。

- 貸借対照表と損益計算書を作成するまでの流れ(簿記の一連の流れ)は以下の通りです。

【簿記の一連の流れ】

① 日々の取引を仕訳として記録する

② 仕訳を勘定科目ごとに転記する

③ 勘定科目ごとの転記にミスがないか確かめる

④ 決算整理をする

⑤ 損益計算書と貸借対照表を作成する - 損益計算書は、簿記の5要素のうち収益・費用を集計して利益または損失を計算して作成します。

- 貸借対照表は、簿記の5要素のうち資産・負債・純資産を集計し、損益計算書で計算した利益(または損失)を純資産に加算して作成します。