【簿記3級】第01回 簿記とは

目次

簿記の意味と由来

簿記(ぼき)とは、企業や個人事業者の日々の取引(商品の仕入れや売り上げなど)を記録する手段のことを言います。

企業や個人事業者の取引を記録するための手法なので、簿記は一般家庭の家計簿は対象としていません。

簿記という名称の由来として、帳簿に記入することから「簿記」となった説と、英語の「Bookkeeping(ブックキーピング)」が訛って「簿記」となった説があります。

簿記の目的

簿記は企業の取引を記録する手段ですが、その目的は以下の2つです。

- 企業のある時点の財政状態(ざいせいじょうたい)を明らかにする

- 企業の一定期間の経営成績(けいえいせいせき)を明らかにする

ある時点の財政状態とは、すなわち「決算日時点で財産をどれだけ持っているか」ということです。

また一定期間の経営成績とは、すなわち「1年間(会計期間ともいいます)でどれだけ儲かったか」ということです。

なお企業活動は通常1年間で区切るというルールがあり、その1年間を会計期間といい、会計期間の最終日を決算日といいます。

単式簿記と複式簿記

簿記には大きく分けて単式簿記(たんしきぼき)と複式簿記(ふくしきぼき)の2種類があります。

「単式簿記」とは、現金の出入りのみを記録する方式のことです。

…と言われてもイメージしづらいと思うので、具体例を見てみましょう。

【単式簿記とは】

小早川は、そうまから1,000円を借りました。

これを単式簿記では、以下のように現金の動きに着目し、入金理由をメモ書きしたうえで、入金額と残高を記録します。(家計簿やお小遣い帳のイメージです)

| メモ | 出金 | 入金 | 残高 |

| そうまから借りた | 1,000円 | 1,000円 |

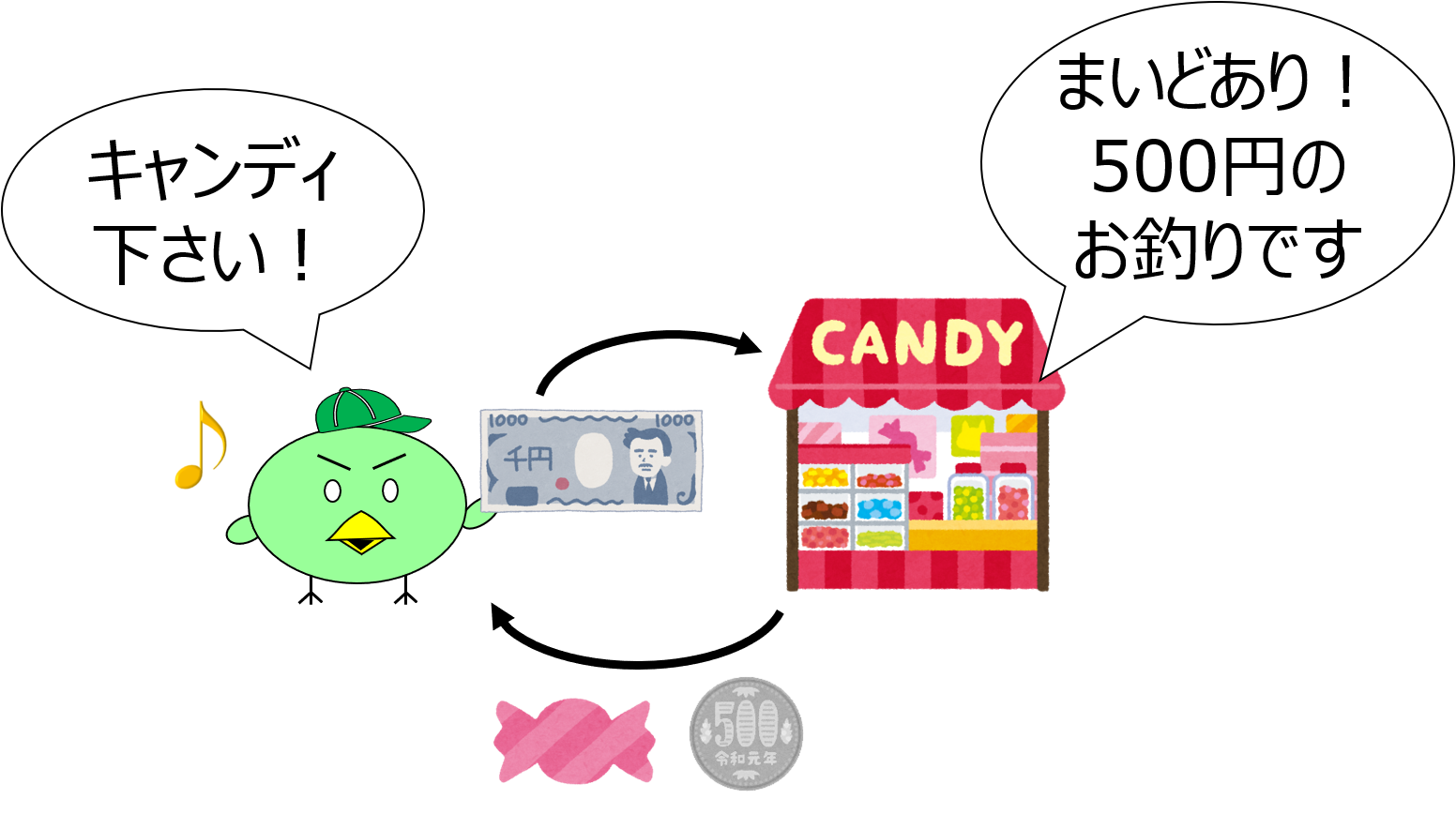

また別のケースも見てみましょう。

小早川は、手に入れた1,000円で500円のキャンディを買いました。

【取引例①】と合わせて、単式簿記では下表のように記録します。

| メモ | 出金 | 入金 | 残高 |

| そうまから借りた | 1,000円 | 1,000円 | |

| キャンディ買った | 500円 | 500円 |

このように、単式簿記は現金の出入りのみを記録する方法で、銀行の預金通帳と同じような帳簿が出来上がります。

単式簿記は記録するのが簡単であり、現金だけに着目しているので直感的で理解しやすいというメリットがあります。

【単式簿記のデメリット】

上記のように取引の数が少なければ、単式簿記でも全く問題ありません。

ただし実際の企業活動は取引の数が膨大なので、単式簿記ではどうしても不便なことが起こってしまいます。

試しに取引数を増やし、単式簿記で記録した結果を見てみましょう。

上の帳簿を見れば、手元に100円の現金が残っていることが一目で分かります。

一方で、そうまからの借入金はどれくらい残っているでしょうか?

実際は1,850円の借入金が残っているはずですが、単式簿記で記録すると現金以外の状況は把握しづらいというデメリットがあるのです。

実際の企業活動では、さらに膨大な取引量となりますが、それでも財政状態(どれくらいの資産や負債があるか)や経営成績(どれくらい儲かったか)を正確に把握しなければなりません。

そのため、企業や個人事業者の日々の取引を記録する方法として、単式簿記では不十分なのです。

【複式簿記とは】

単式簿記のデメリットを解決する手段として、複式簿記という技術が発明されました。

複式簿記は14世紀頃イタリアのベニスで採用され始めたのが起源とされ、人類最高の発明とまで言われています。

一般に簿記といえば複式簿記のことを指します。

以下で複式簿記のイメージをつかんでみましょう。

小早川は、そうまから1,000円を借りました。

これを複式簿記では以下のように記録します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 1,000円 | 借入金 | 1,000円 |

単式簿記では現金の増加だけを記録していましたが、複式簿記では現金の増加だけではなく、その要因となった借入金の増加も併せて記録します。

このような記録方法を仕訳(しわけ)と言います。

複式簿記は、仕訳を積み重ねて貸借対照表(たいしゃくたいしょうひょう)や損益計算書(そんえきけいさんしょ)を作成することを目的としていますが、

ここでは複式簿記のイメージをつかめれば良いので、詳しくは次回以降の講義で紹介します!