【簿記3級】第44回 決算(精算表)

今回の講義では、決算手続の第3ステップである精算表の作成について解説します。

精算表は一見難しそうに見えますが、これまで学習した期中の仕訳や、決算整理仕訳を理解していれば簡単に作成できます。

【決算手続の手順】

① 試算表の作成

② 決算整理

③ 精算表の作成 ←今ここ

④ 損益計算書・貸借対照表の作成

⑤ 帳簿の締切

目次

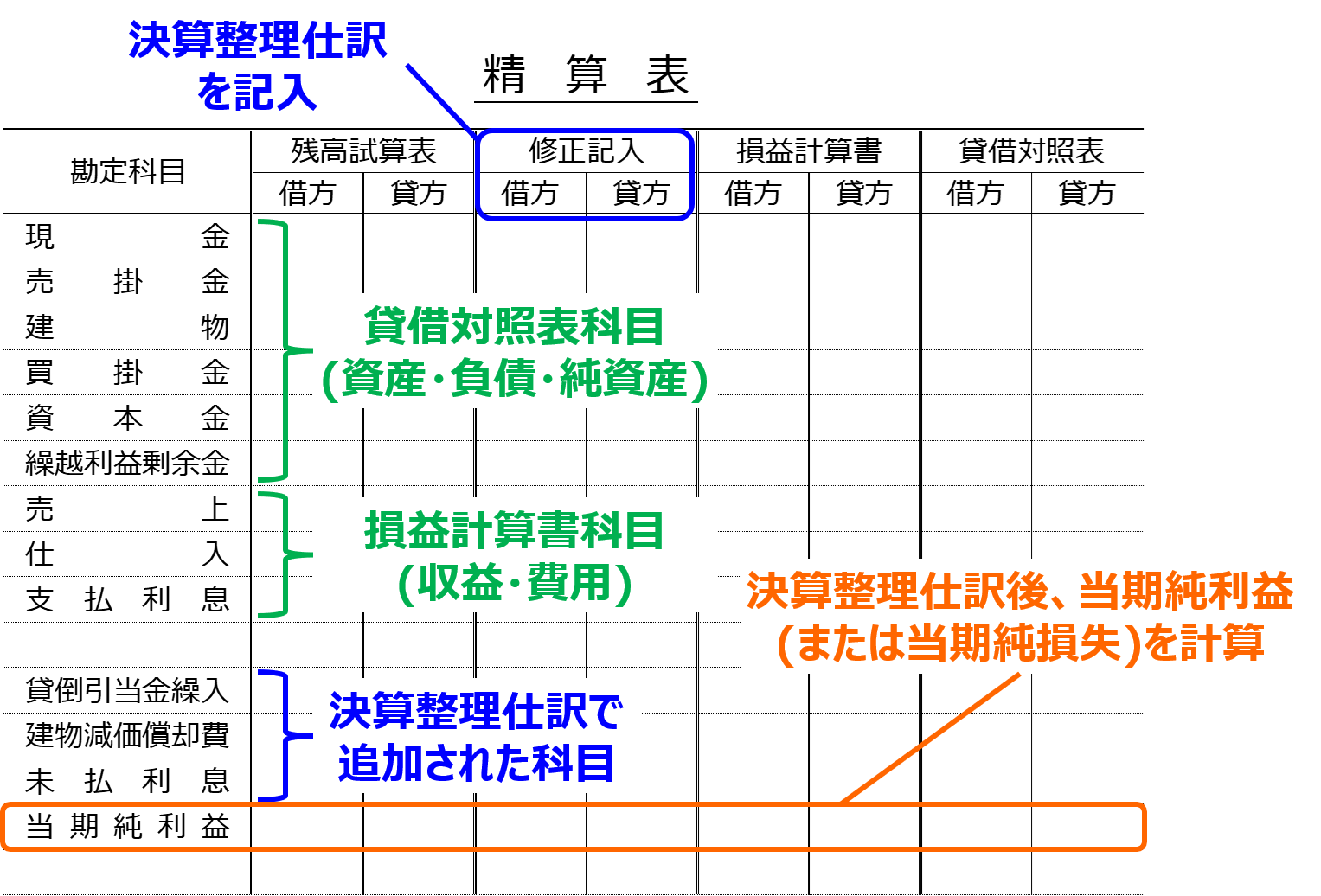

精算表とは

精算表とは、試算表に決算整理仕訳を反映し、損益計算書と貸借対照表を作成するプロセスを一覧表にしたものです。

精算表の形式は以下の通りです。

なお作成上の注意点を付記すると以下の通りです。

では取引例を用いて、実際に精算表を作成してみましょう。

精算表の作成

簿記3級の試験では、決算整理前の試算表数値は与えられ、決算整理以降の数値が問われます。

そのため、決算整理仕訳さえ正しく作成することができれば、簡単に回答することができます。

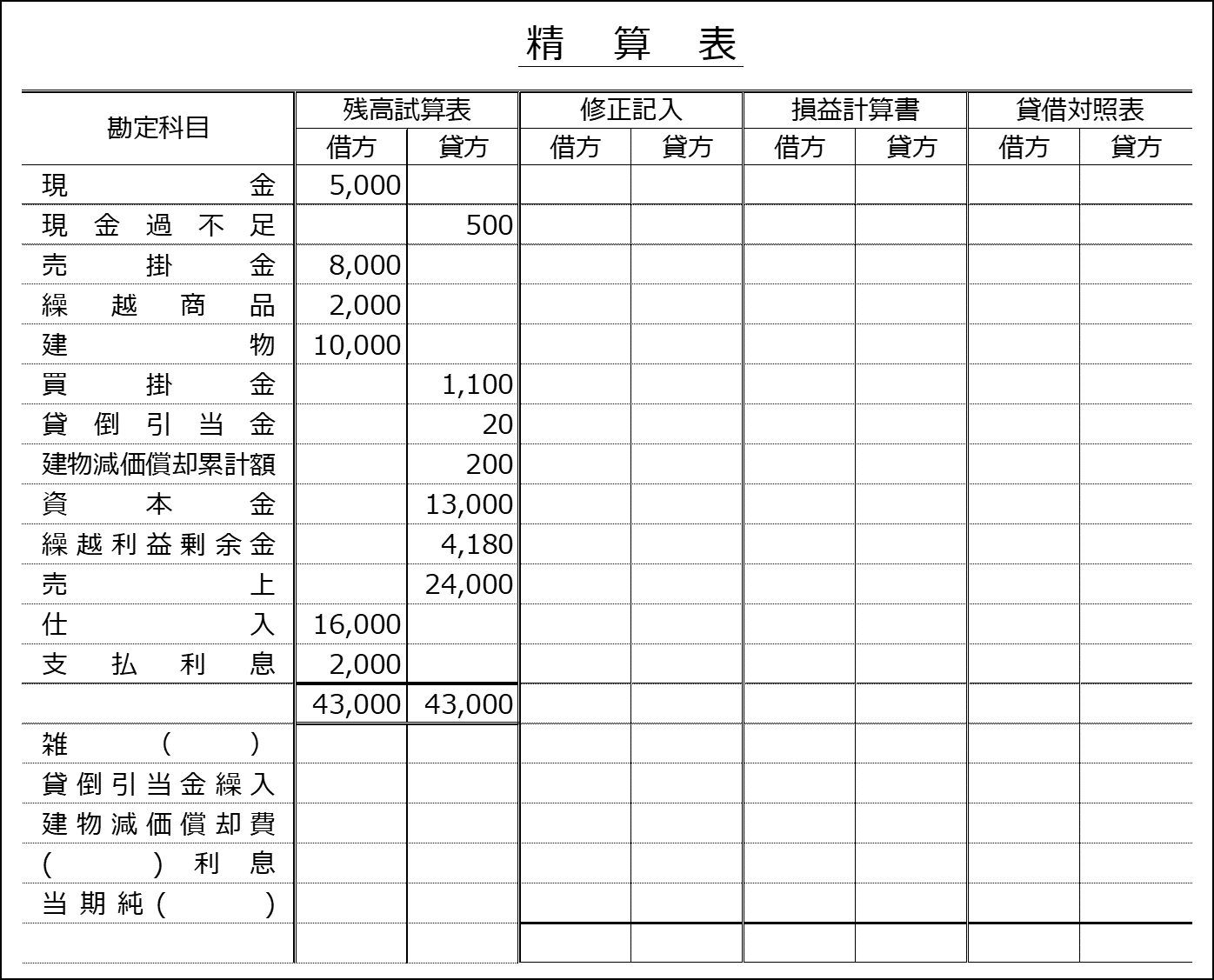

次の[決算整理事項等]にもとづいて、解答用紙の精算表を完成させて下さい。

[決算整理事項等]

①買掛金¥400を現金で支払ったが、この取引の記帳がまだ行われていない。

②現金過不足の原因を調査したが、原因不明だったため雑損または雑益で処理する。

③売掛金に対して、1%の貸倒れを見積り、差額補充法により貸倒引当金を設定する。

④建物については、定額法(耐用年数50年、残存価額ゼロ)により減価償却を行う。

⑤支払利息のうち、前払分¥300を計上する。

⑥期末商品棚卸高は¥3,000である。売上原価は「仕入」の行で計算する。

(解答用紙)

画像をクリックすると拡大されます

画像をクリックすると拡大されます決算整理仕訳の記入

精算表の問題を解く際には、まず与えられた決算整理事項等の仕訳を作成するところから始めます。

期中未処理仕訳

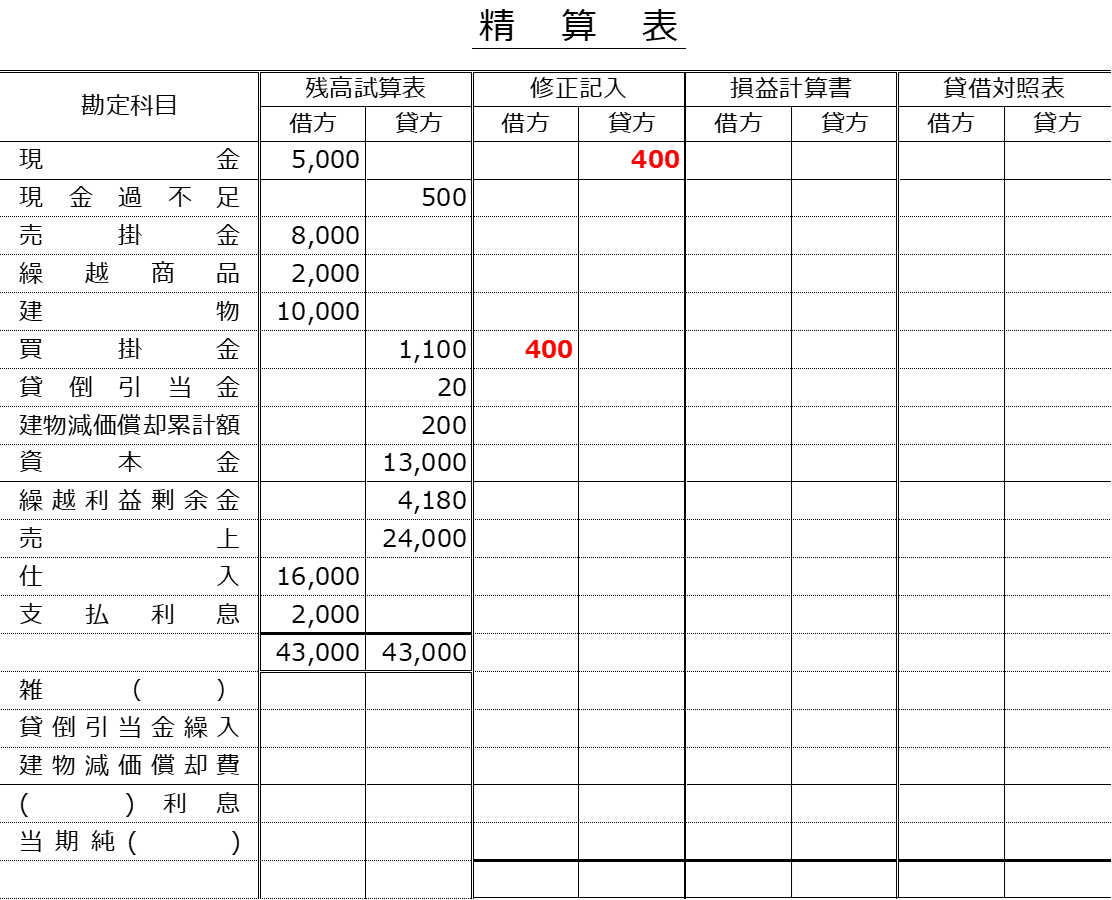

まず①の仕訳【買掛金¥400を現金で支払ったが、この取引の記帳がまだ行われていない。】について解説します。

これは厳密には決算整理仕訳ではありませんが、期中未処理だった取引を、決算時に仕訳しているものです。

精算表を作成する際は、期中未処理仕訳も決算整理事項として取り扱うのが一般的です。

①の仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 400 | 現金 | 400 |

買掛金を普通預金で支払っているので、負債の減少として借方に買掛金400円を記録し、資産の減少として貸方に現金400円を記録します。

この仕訳を精算表に記入すると以下の通りです。(説明のため赤字で記入していますが、試験では黒字で記入します)

上記の通り、決算整理仕訳は修正記入欄の該当科目のところに金額を記入します。

実際の試験で解答するときには、科目を間違えたり、借方と貸方を逆に書いたりといったケアレスミスが無いように慎重に記入するようにしてください。

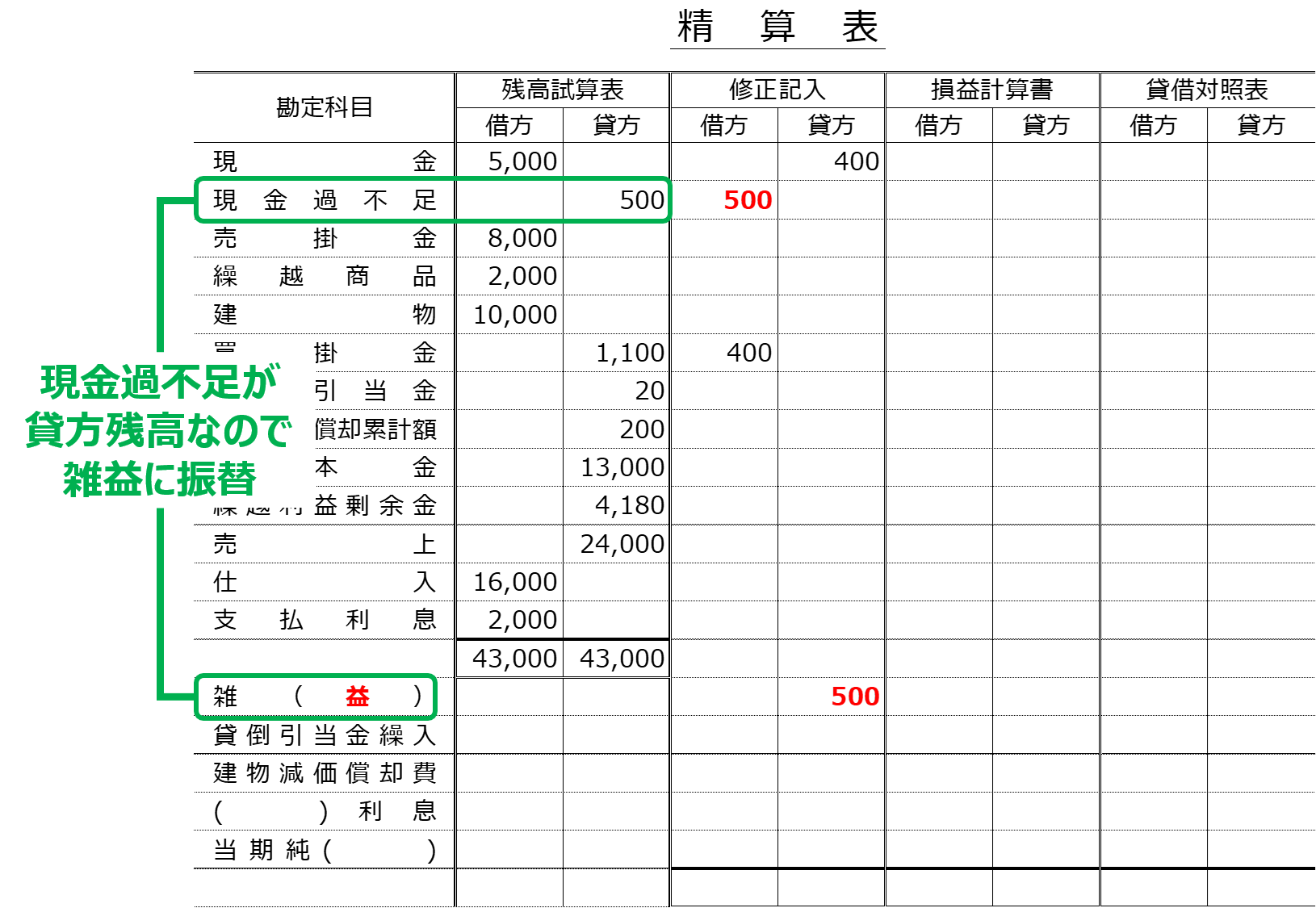

現金過不足の処理

続いて、②の仕訳【現金過不足の原因を調査したが、原因不明だったため雑損または雑益で処理する。】は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 現金過不足 | 500 | 雑益 | 500 |

決算整理前試算表より、現金過不足は貸方残高であるため、決算においては雑益に振り替える仕訳を行います。

なお、現金過不足が借方残高の場合は雑損に振り替えます。

そこで借方に現金過不足500円を記録し、収益の増加として貸方に雑益500円を記録します。

この仕訳を精算表に記入すると以下の通りです。(赤字部分)

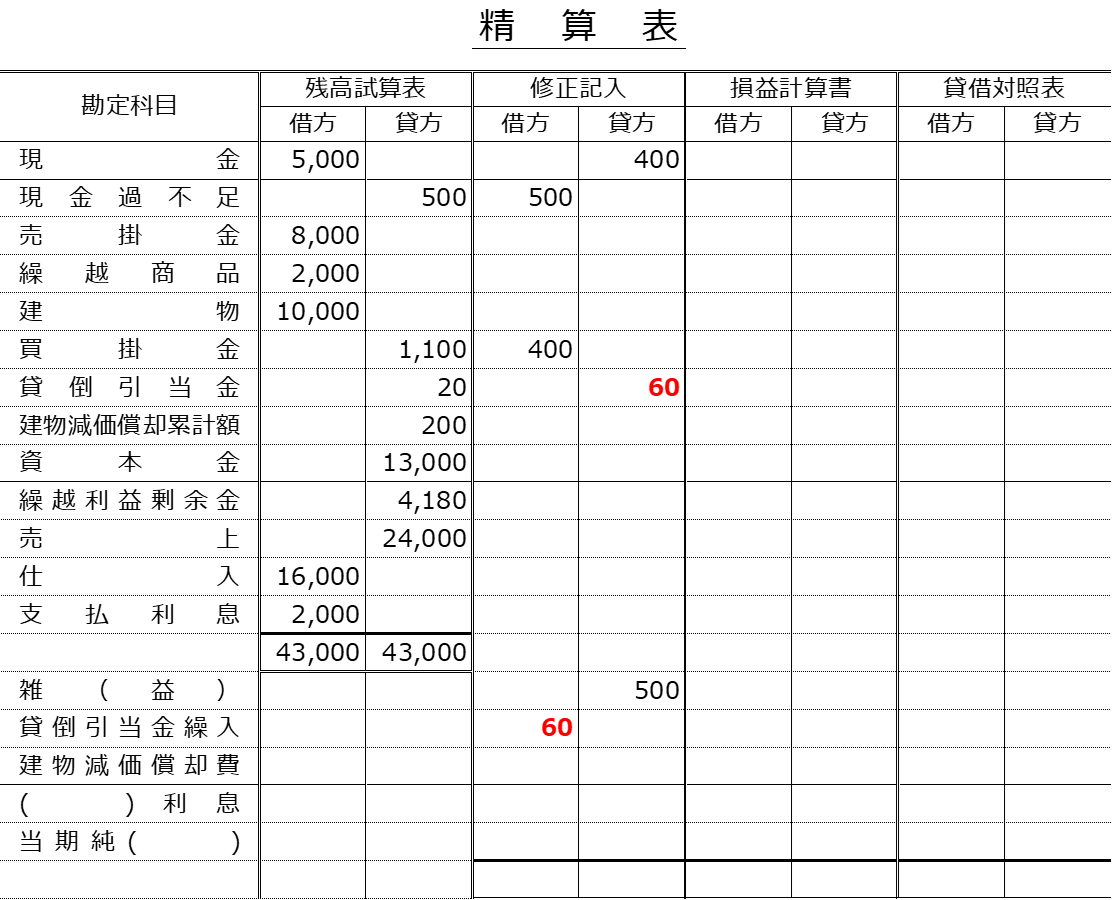

貸倒引当金の設定

次に③の仕訳【売掛金に対して、1%の貸倒れを見積り、差額補充法により貸倒引当金を設定する】は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 貸倒引当金繰入 | 60 | 貸倒引当金 | 60 |

決算を迎えると、決算日時点の売上債権について将来の貸倒れ額を見積もり、貸倒引当金を計上します。

なお試算表の貸倒引当金の残高が20円となっているため、必要な引当額80円(=売掛金残高80,000円×1%)との差額、60円を引当金として計上します。

そこで費用の増加として借方に貸倒引当金繰入60円を記録し、負債の増加として貸方に貸倒引当金60円を記録します。

なお貸倒引当金については、下記の講義で解説しているのでご参照ください。

この仕訳を精算表に記入すると以下の通りです。(赤字部分)

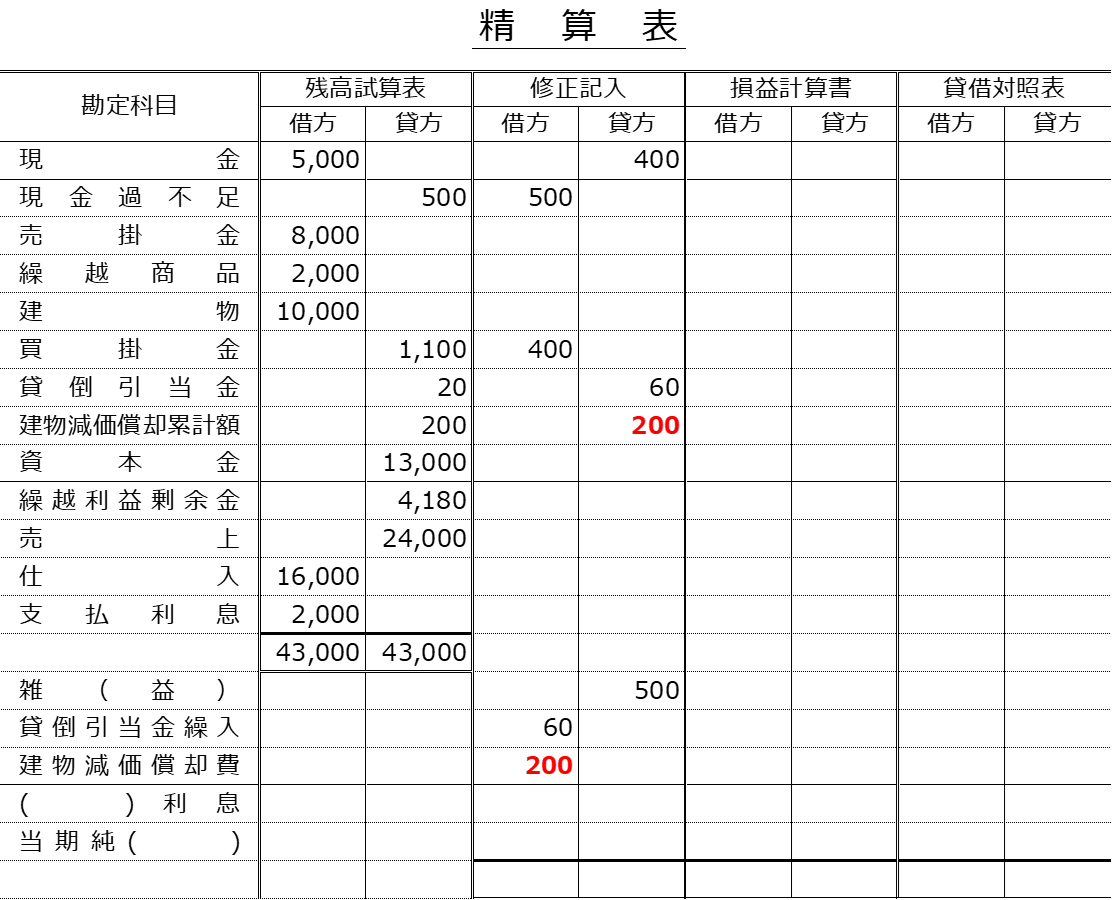

固定資産の減価償却

次に④の仕訳【建物については、定額法(耐用年数50年、残存価額ゼロ)により減価償却を行う】は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 建物減価償却費 | 200 | 建物減価償却累計額 | 200 |

決算を迎えると、所有している建物や備品などの固定資産については、その価値の減少分を見積もって費用計上する手続(減価償却)を行います。

そこで費用の増加として借方に建物減価償却費200円(=建物の取得原価10,000円÷50年)を記録します。

また資産のマイナス科目として貸方に建物減価償却累計額200円を記録します。

なお減価償却については、下記の講義で解説しているのでご参照ください。

この仕訳を精算表に記入すると以下の通りです。(赤字部分)

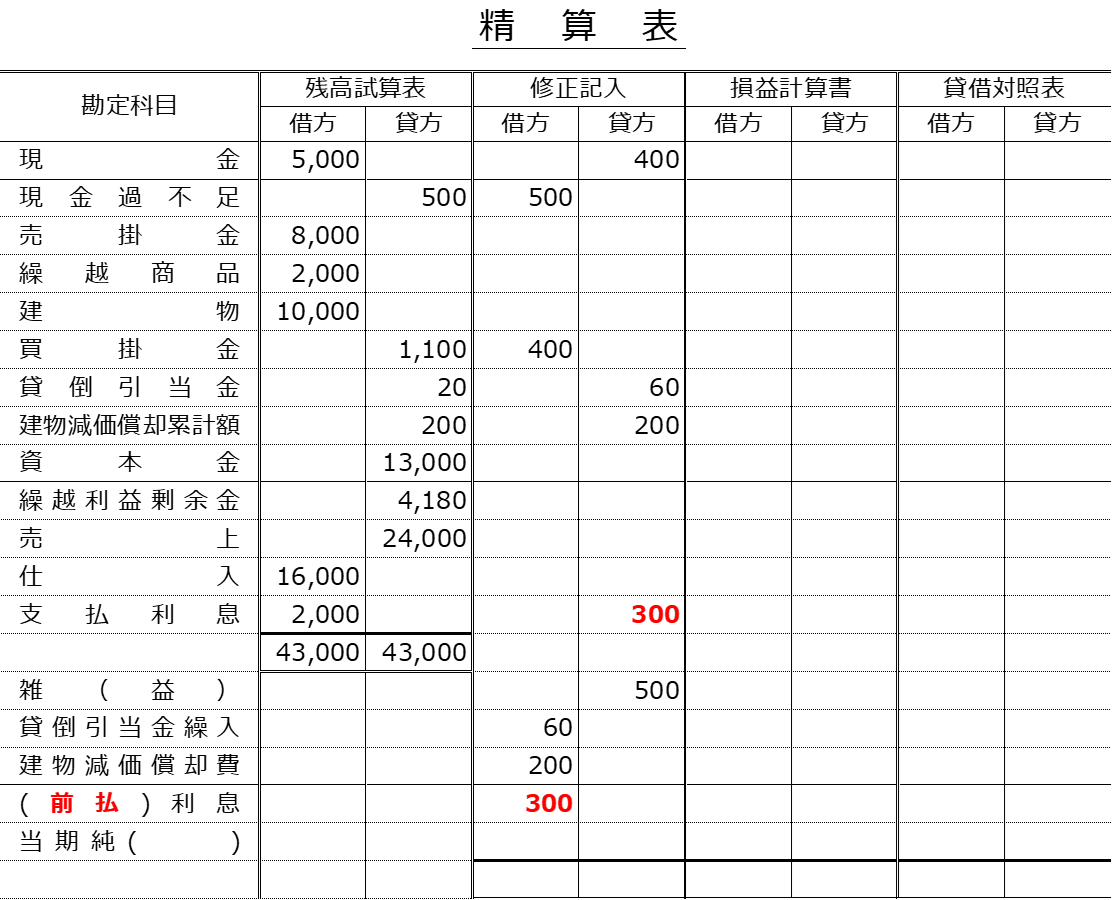

費用の前払い処理

次に⑤の仕訳【支払利息のうち、前払分¥300を計上する】は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 前払利息 | 300 | 支払利息 | 300 |

時の経過とともに費用が発生する性質の科目(支払利息、支払家賃、支払保険料、支払地代など)については、決算において当期の費用とならない部分を前払い処理(費用を資産に振り替え)します。

そこで費用の減少として貸方に支払利息300円を記録し、また資産の増加として借方に前払利息300円を記録します。

なお費用の前払いについては、下記の講義で解説しているのでご参照ください。

この仕訳を精算表に記入すると以下の通りです。(赤字部分)

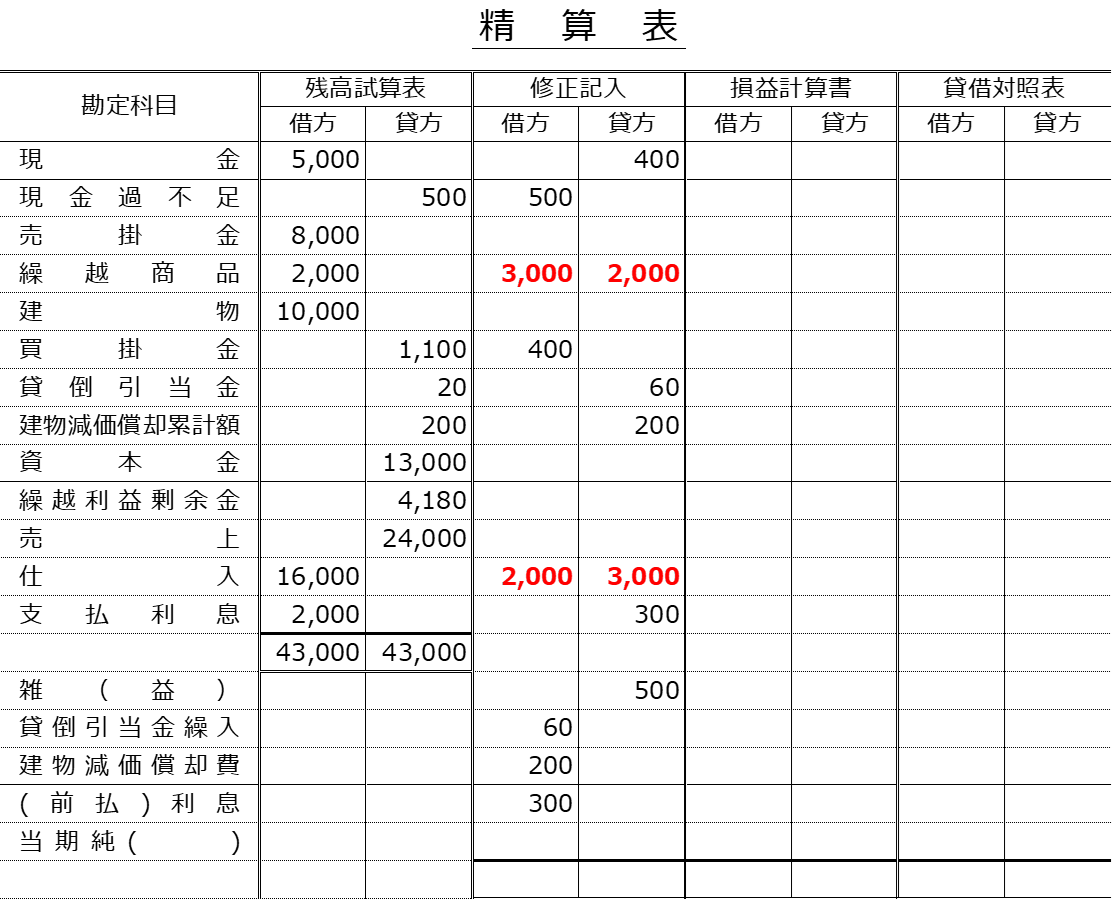

売上原価の算定

最後の決算整理仕訳ですが、⑥の仕訳【期末商品棚卸高は¥3,000である。売上原価は「仕入」の行で計算する】は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 2,000 | 繰越商品 | 2,000 |

| 繰越商品 | 3,000 | 仕入 | 3,000 |

三分法で記帳している場合、費用である仕入勘定には、当期に販売されていない商品の費用まで含まれているため、このままでは正しい損益計算ができません。

そのため決算整理仕訳として、仕入の残高を、当期に販売した商品にのみの金額(売上原価)に調整する仕訳を行います。

そこでまず、資産である期首商品を費用とするために、費用の増加として借方に仕入2,000円を記録し、資産の減少として貸方に繰越商品2,000円を記録します。

なお三分法のルールとして、期首商品はすべて当期に販売されたと仮定して処理を行うため、決算整理前の試算表に記載されている繰越商品(期首商品)残高は、すべて仕入に振り替えます。

そして次に、期末商品棚卸高は3,000円なので、これを費用から資産に振り替える仕訳を行います。

そこで資産の増加として借方に繰越商品3,000円を記録し、費用の減少として貸方に仕入3,000円を記録します。

なお売上原価の算定については、下記の講義で解説しているのでご参照ください。

【簿記3級】第43回 決算整理(売上原価の算定・貯蔵品の振替)

これらの仕訳を精算表に記入すると以下の通りです。(赤字部分)

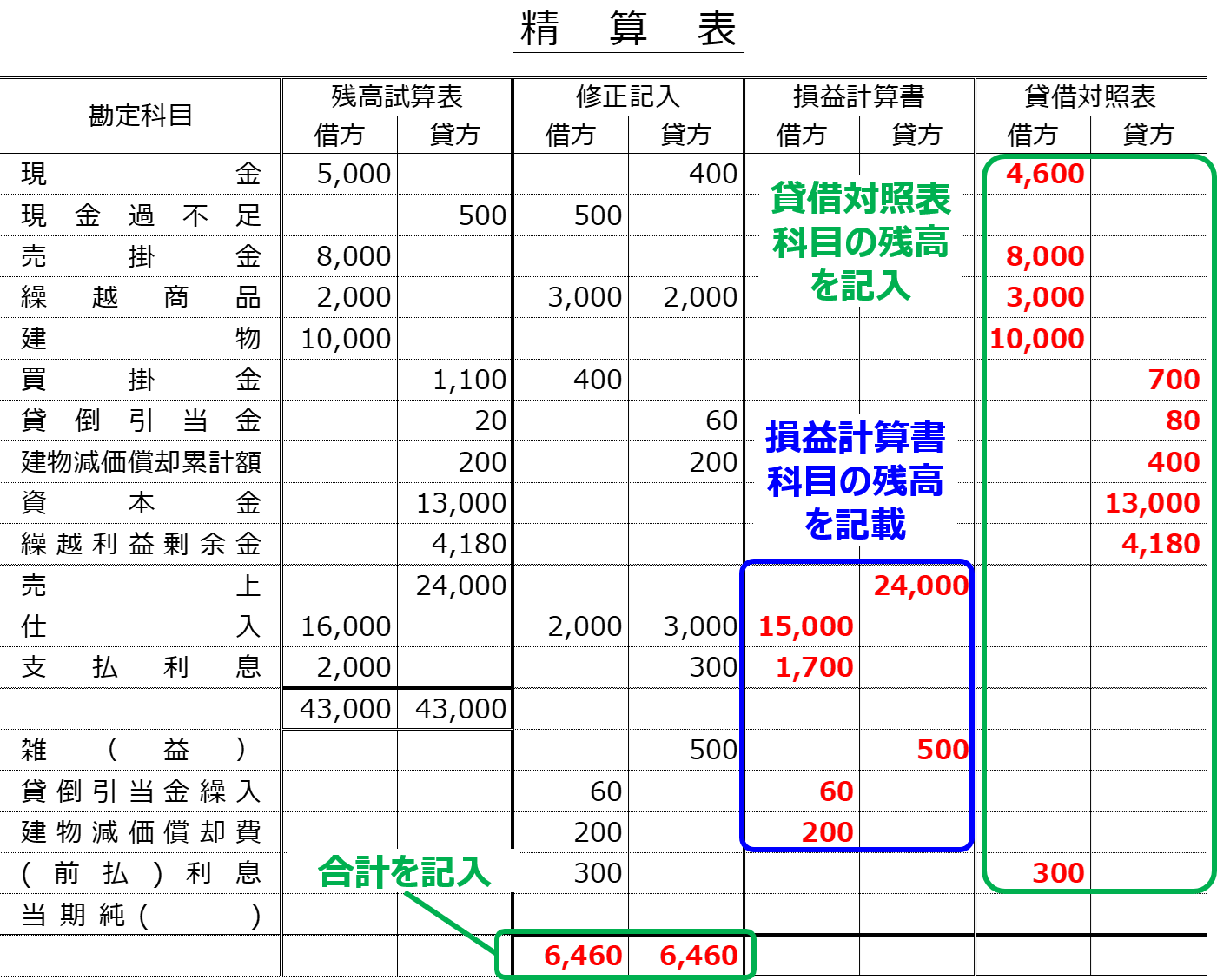

損益計算書・貸借対照表の記入

決算整理仕訳の記入が完了したら、損益計算書と貸借対照表への記入を行います。

まずは、科目ごとに試算表と修正記入を合計した金額を記入します。

記入例は以下の通りです。

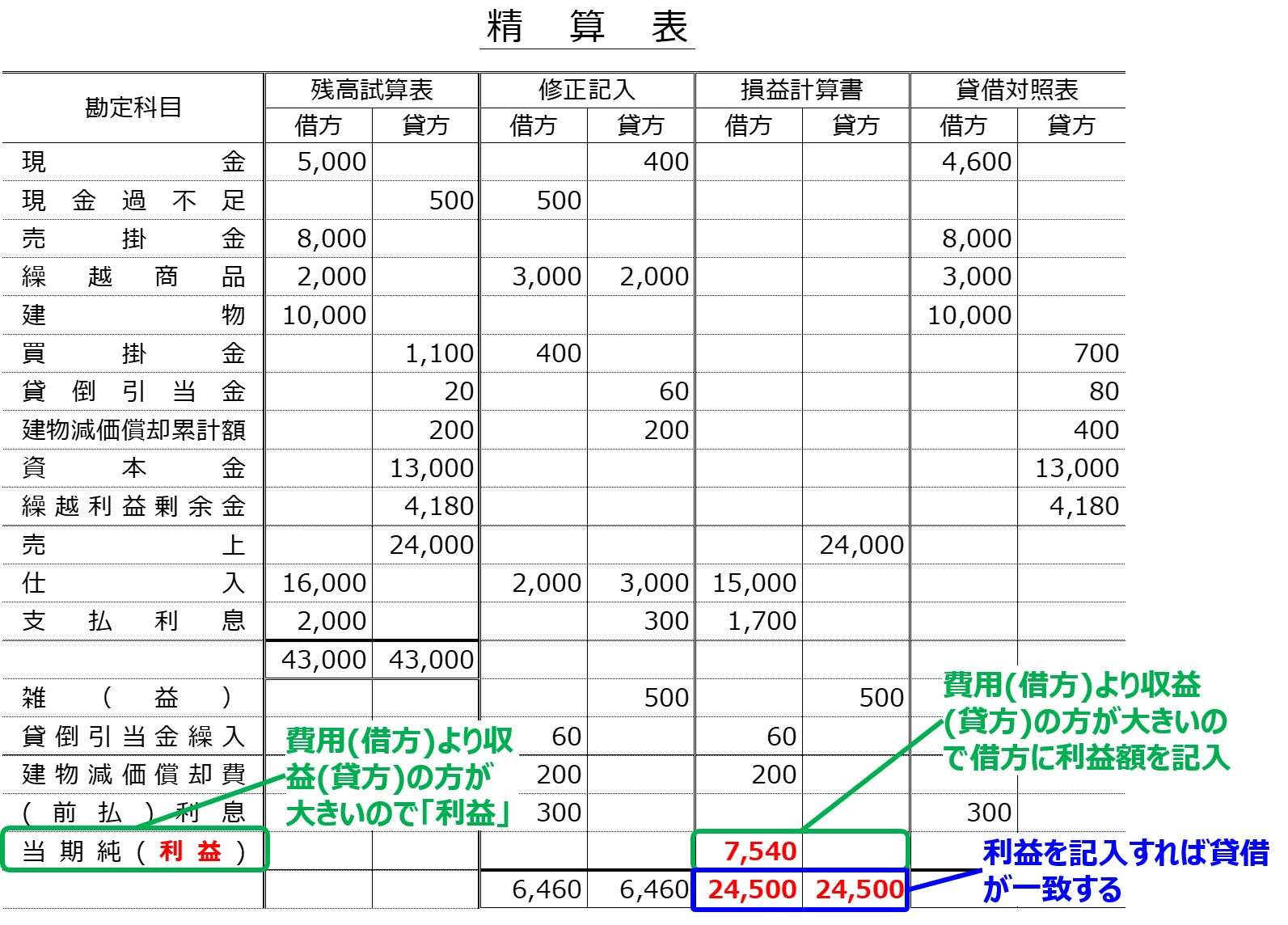

ここまでの記入が完了したら、最後に当期純利益または当期純損失の計算を行います。

当期純利益または当期純損失は、損益計算書の収益(貸方)から費用(借方)を差し引いて計算します。

計算した結果がプラス(利益)であれば、当期純利益として損益計算書の借方に利益額を記入します。

また計算した結果がマイナス(損失)であれば、当期純損失として損益計算書の貸方に損失額を記入します。

精算表への記入例は以下の通りです。(赤字部分)

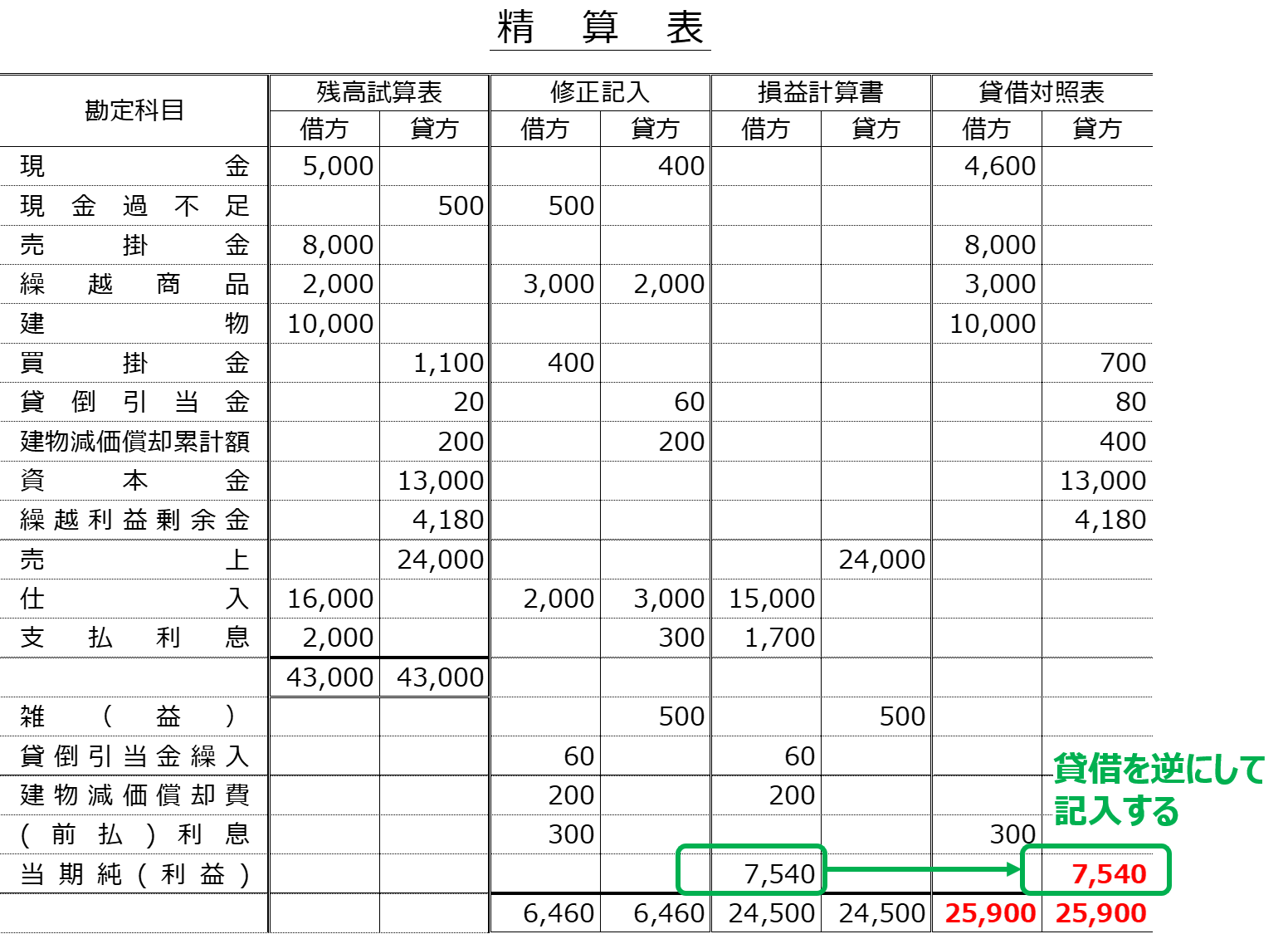

当期純利益または当期純損失を損益計算書に記入したら、同じ金額を貸借を逆にして貸借対照表に記入し、精算表の作成が完了します。

精算表への記入例は以下の通りです。(赤字部分)

以上の当期純利益または当期純損失の計算は、下記講義で解説した損益振替・資本振替に該当する部分なので、忘れてしまった場合は復習しておくと良いでしょう。