【簿記3級】第17回 その他の債権と債務 -仮払金・仮受金-

次回の講義はコチラ→ 第18回 その他の債権と債務 -受取商品券-

前回の講義と同様に、今回も簿記3級で出題される債権・債務について学習していきます。

目次

簿記3級で出題される債権・債務

簿記3級で出題される債権・債務は以下の通りです。(2022年度以降の出題範囲に基づく)

- 売掛金(クレジット売掛金)、買掛金

- 受取手形、支払手形

- 電子記録債権、電子記録債務

- 貸付金、借入金

- 手形貸付金、手形借入金

- 未収入金、未払金

- 前払金、前受金

- 立替金、預り金

- 仮払金、仮受金

- 受取商品券

- 差入保証金

今回の講義では、仮払金、仮受金について学習します。

仮払金を支払ったときの仕訳

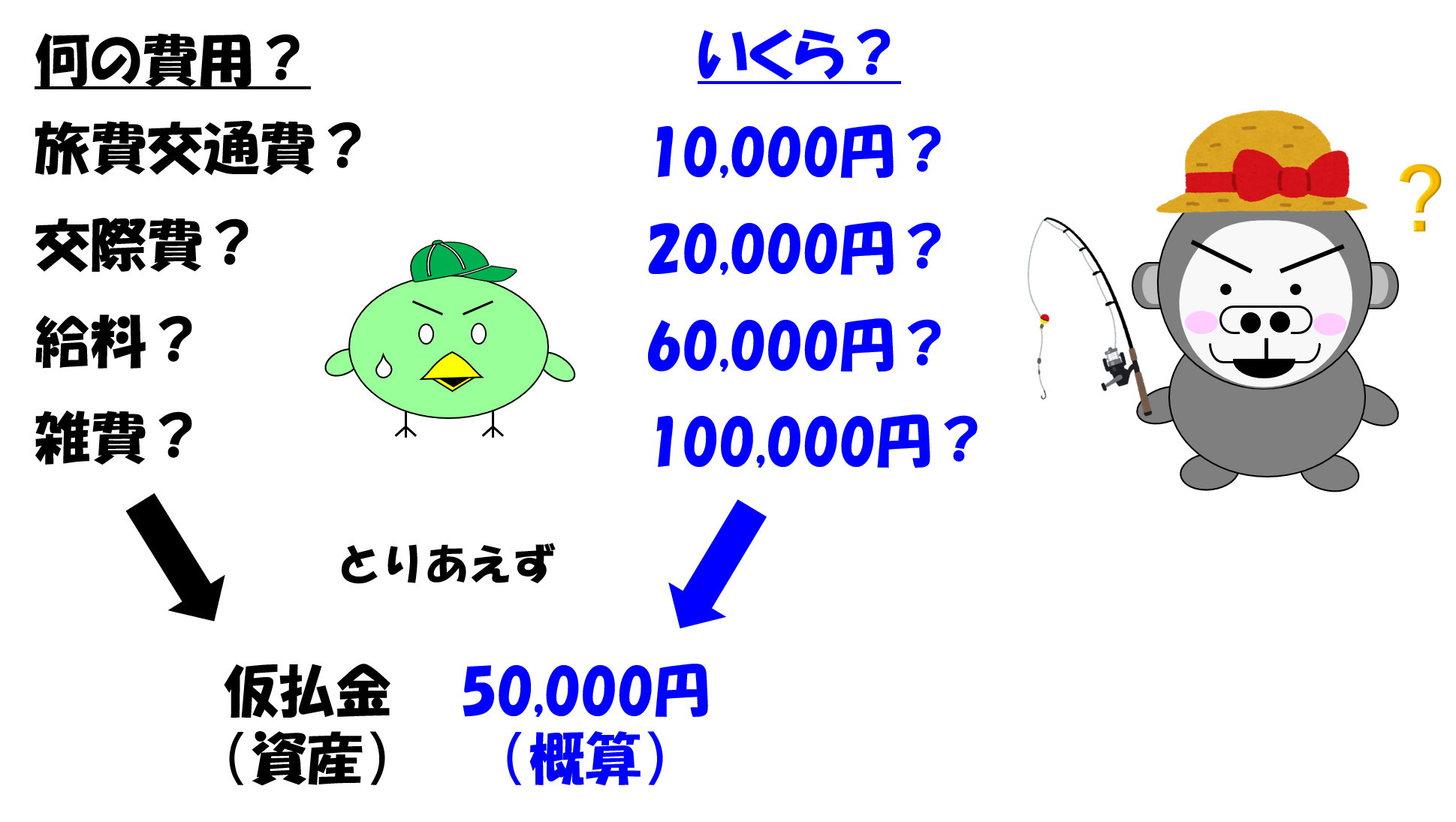

仮払金(かりばらいきん)とは、現金などの支出があったものの、支出の内容や金額が確定していない場合に、一時的に使用される勘定科目です。

例えば、従業員が出張する際に、移動や宿泊にかかる費用の概算額を事前に渡しておいて、後日に精算することとした場合に「仮払金」勘定が使用されます。

以下で具体例を使って仮払金の仕訳を確認してみましょう。

経理部の小早川は、従業員の植草さんが沖縄に出張に行くと言うので、旅費交通費の概算額5万円を前渡ししました。

このとき、5万円を前渡しした小早川は以下のとおり仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 仮払金 | 50,000 | 現金 | 50,000 |

出張旅費などの概算額を前渡しした時点では、支払いの内容や金額が決まっていません。

にもかかわらず、旅費交通費などの費用科目を使って仕訳をすると、会社の損益計算が不正確になってしまいます。

そのため支払内容や金額が決まっていない場合は、仮払金という勘定科目を使用して、とりあえず出金記録を残しておくことになるのです。

なお仮払金は資産科目となるので、小早川は借方に仮払金50,000円を記録します。

そして現金を支払っているので、貸方に現金50,000円を記録します。

仮払金の内容や金額が確定したときの仕訳

仮払金はその名の通り、仮で設定した勘定科目(仮勘定と呼んだりします)なので、支払内容や金額が確定すれば、速やかに正しい勘定科目(本勘定と呼んだりします)と金額に振り替えなければなりません。

もし仮勘定が残ったまま決算書を作成してしまうと、会社の財政状態や経営成績が不正確なものとなってしまうからです。

以下では、仮払金の内容や金額が確定したときの仕訳を確認していきましょう。

沖縄出張から戻った植草さんから、概算払額50,000円のうち、49,000円は旅費交通費として使用したとの報告を受けました。また残金である1,000円は現金で受け取りました。

植草さんから報告を受けたことで、仮払金の内容と金額が確定したので、小早川は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 旅費交通費 | 49,000 | 仮払金 |

50,000 |

| 現金 | 1,000 |

概算額として支払った50,000円のうち、49,000円は旅費交通費(費用)として使用されたことが判明したので、費用の増加として借方に旅費交通費49,000円を記入します。また、残額の1,000円は現金(資産)を受け取ったので、資産の増加として借方に現金1,000円を記入します。

それと同時に仮払金(資産)は消滅することになるので、資産の減少として貸方に仮払金50,000円を記入します。

仮受金を受け取ったときの仕訳

内容が不明な支払いは仮払金として処理しますが、内容不明のお金を受け取ったときは仮受金(かりうけきん)として処理します。

さっそく具体的な取引例で仕訳を確認してみましょう。

そうまから、小早川の当座預金口座に10,000円の入金がありましたが、その内容は不明でした。

このとき、1万円の入金を確認した小早川は以下のとおり仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 10,000 | 仮受金 | 10,000 |

当座預金(資産)が増加したという事実を記録するため、まず借方に当座預金10,000円を記入します。

ただし、なぜ当座預金が増加したのか不明であるため、とりあえず仮勘定である仮受金(負債)という勘定科目で処理します。

そのため貸方に仮受金10,000円を記入します。

仮受金の内容が明らかになったときの仕訳

仮払金と同様に、仮勘定である仮受金は、その内容が明らかになれば速やかに正しい勘定科目(本勘定)に振り替えなければなりません。

以下では、仮受金の内容が明らかになったときの仕訳を確認してみましょう。

内容不明の10,000円の入金の内容をそうまに確認したところ、売掛金の入金であることが判明しました。

そうまに確認することで、仮受金の内容が明らかとなったので、小早川は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 仮受金 | 10,000 | 売掛金 | 10,000 |

仮受金は売掛金を回収したことによる入金であることが判明したため、仮受金(負債)を消滅させるために借方に仮受金10,000円を記入します。

そして売掛金(資産)が減少した事実を記録するため、貸方に売掛金10,000円を記入します。

まとめ

- 仮払金を支払ったときの仕訳

借方 金額 貸方 金額 仮払金 50,000 現金 50,000 - 仮払金の内容や金額が確定したときの仕訳

借方 金額 貸方 金額 旅費交通費 49,000 仮払金

50,000

現金 1,000 - 仮受金を受け取ったときの仕訳

借方 金額 貸方 金額 当座預金 10,000 仮受金 10,000 - 仮受金の内容が明らかになったときの仕訳

借方 金額 貸方 金額 仮受金 10,000 売掛金 10,000

次回の講義はコチラ→ 第18回 その他の債権と債務 -受取商品券-