【簿記3級】第09回 現金の処理 -小口現金・現金過不足-

次回の講義はコチラ→ 第10回 約束手形

目次

小口現金とは

口座振込、Web決済、クレジットカード、電子マネーなど、金融サービスが高度に発達した現代において、会社で多額の現金を取り扱う機会は減少傾向にあります。

しかし、ちょっとした文房具や切手の購入など、細かい支払いのために現金が必要な場合もあります。

ちょっとした支払いのために、会社が保有しておく少額の現金のことを「小口現金(こぐちげんきん)」といいます。

小口現金の管理方法と仕訳

それでは小口現金の管理方法と仕訳について確認しましょう。

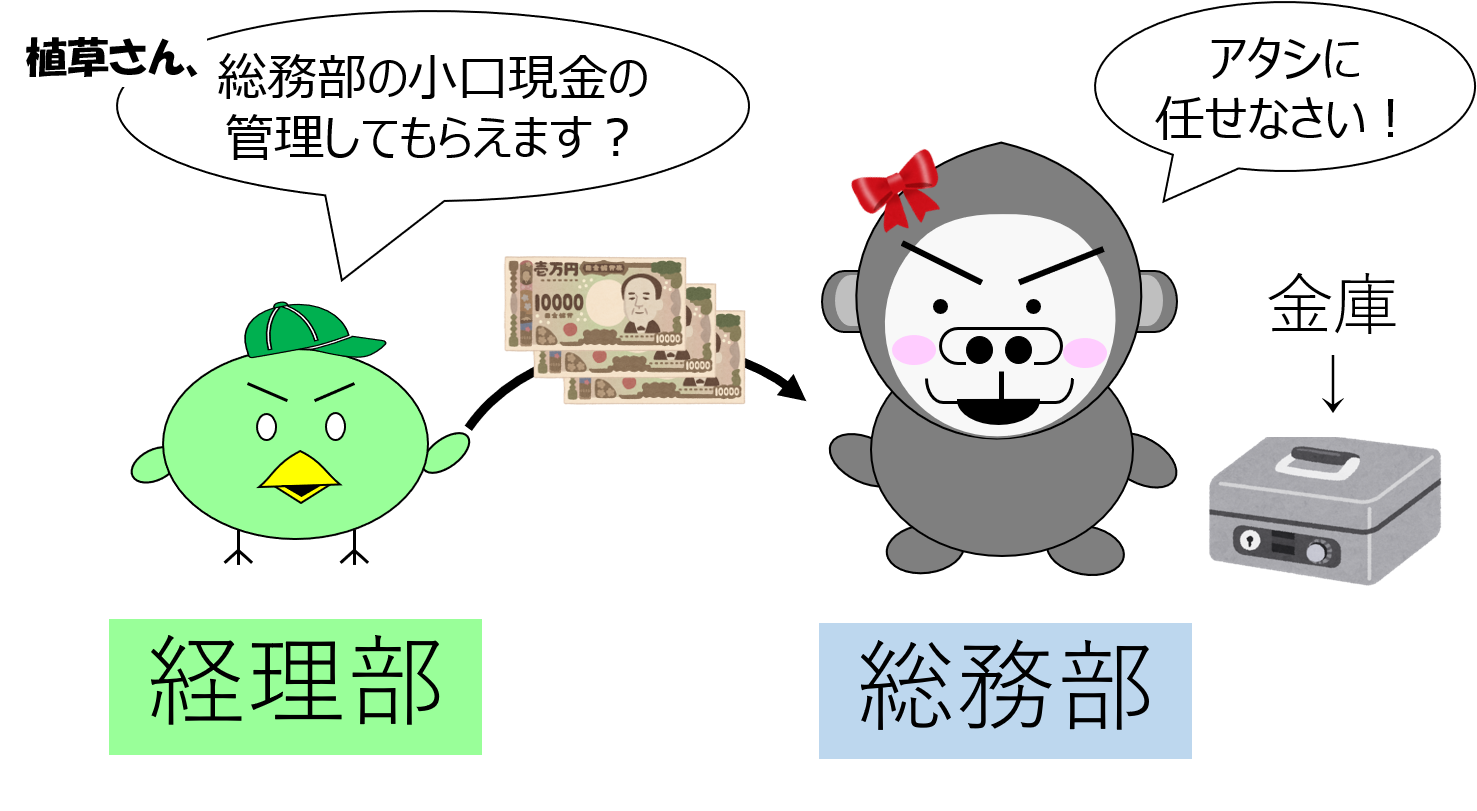

通常、会社のお金は経理部や財務部で管理します。

しかし、数百円程度の支払いのために、他部署の人が経理部まで現金を受け取りに行くのは面倒なものです。

そこで経理部から各部署に小口現金を渡しておいて、各部署で小口現金を管理してもらいます。

経理部から各部署に小口現金を前渡ししたときの仕訳

経理部の小早川は、総務部の植草さんに小口現金30,000円を前渡ししました。

このとき、経理部の小早川は以下の通り仕訳します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 小口現金 | 30,000 | 現金 | 30,000 |

現金が小口現金に振り替えられることで、小口現金(資産)が増加するため、借方に小口現金30,000円を記入します。

その代わりに現金(資産)が減少するので、貸方に現金30,000円を記入します。

このように一定額の小口現金を各部署に前渡ししておく方式を定額資金前渡法(ていがくしきんまえわたしほう)といいます。

なお定額資金前渡法は「インプレスト・システム」ともいいます。

そして各部署の小口現金担当者は、少額の支払いは小口現金で済ませ、何にいくら使ったのかを出納帳に記録します。

小口現金の使用結果を経理部に報告したときの仕訳

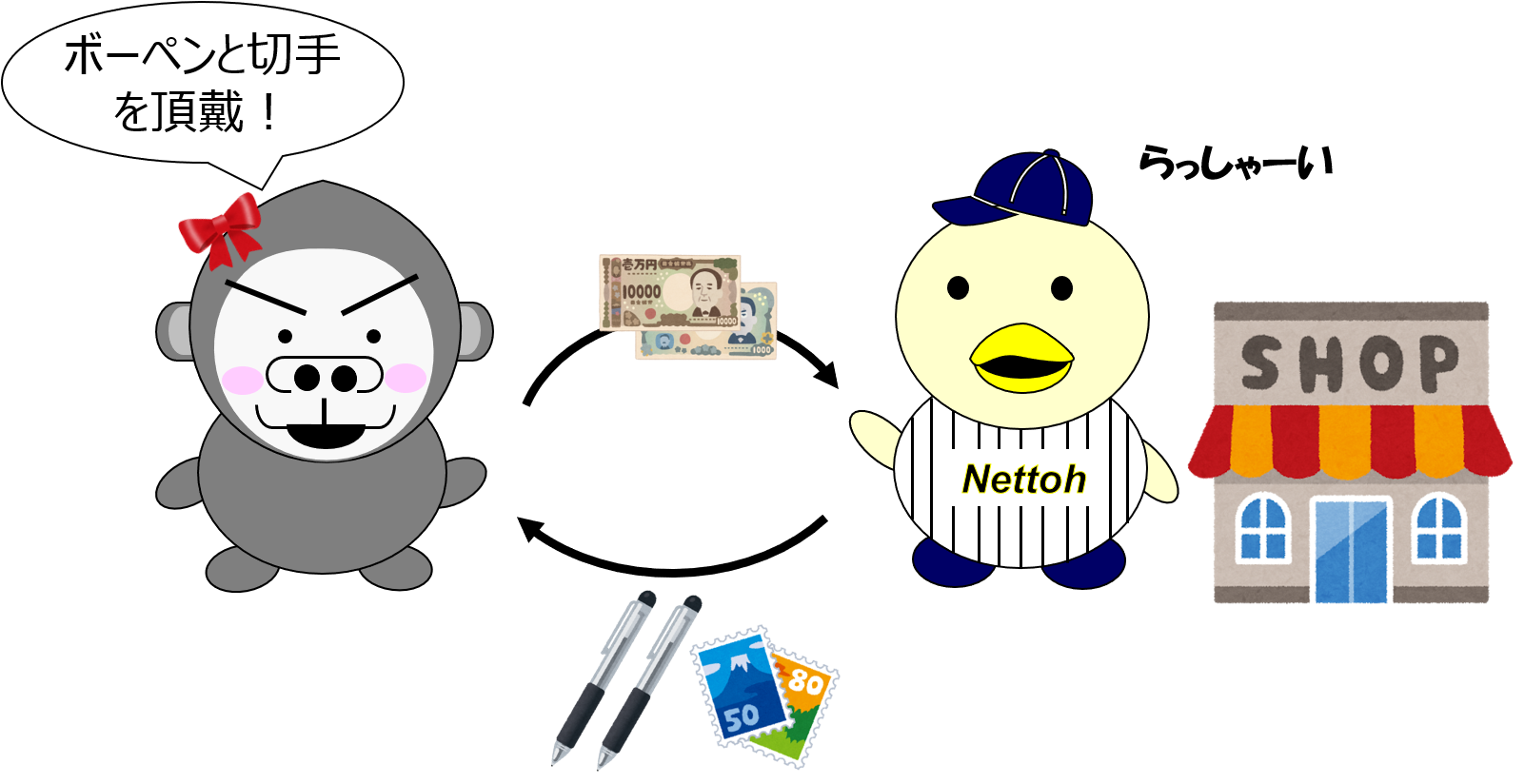

小口現金担当者となった総務部の植草さんは、文房具店で1,000円分のボールペンと10,000円分の切手を購入し、小口現金で支払いました。

帳簿に記入する(仕訳をする)のは経理部の業務なので、小口現金担当者が支払いを行った時点では、まだ仕訳は発生しません。

各部署の小口現金担当者は、小口現金の出入りを出納帳に記録しておき、一定期間(1ヶ月など)後に、経理部に報告します。

総務部の植草さんは、月末に経理部の小早川に出納帳を渡し、小口現金の使用結果を報告しました。

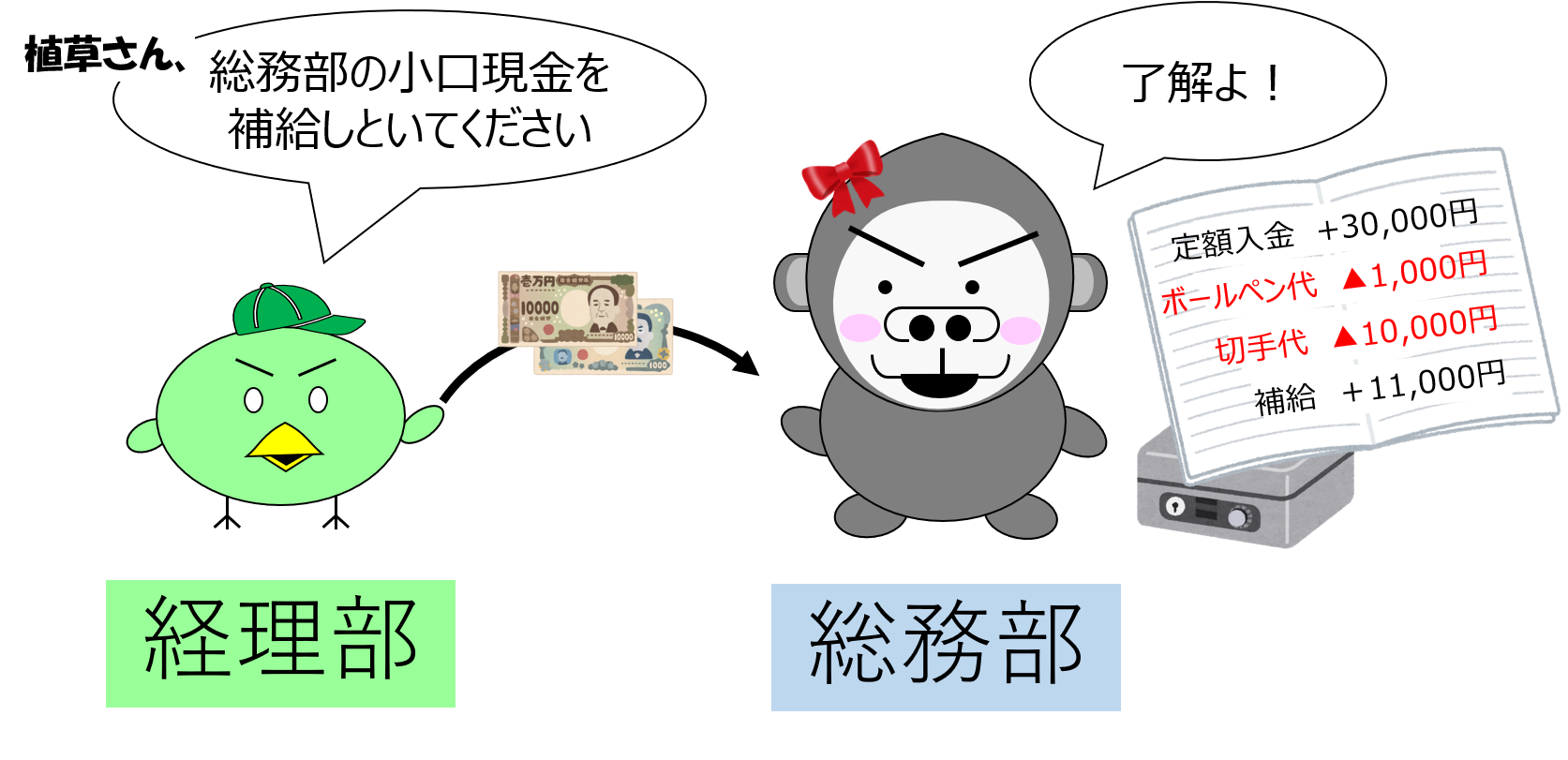

小口現金担当者の植草さんから報告を受けた小早川は、以下のように仕訳します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 消耗品費 | 1,000 | 小口現金 | 11,000 |

| 通信費 | 10,000 |

ボールペン代は消耗品費(費用)、切手代は通信費(費用)という勘定科目を使用します。

そして費用が1,000円+10,000円増加するため、借方に消耗品費1,000円と通信費10,000円を計上します。

また代金の支払いには小口現金を用いているので、貸方に小口現金11,000円を記入します。

小口現金を補給したときの仕訳

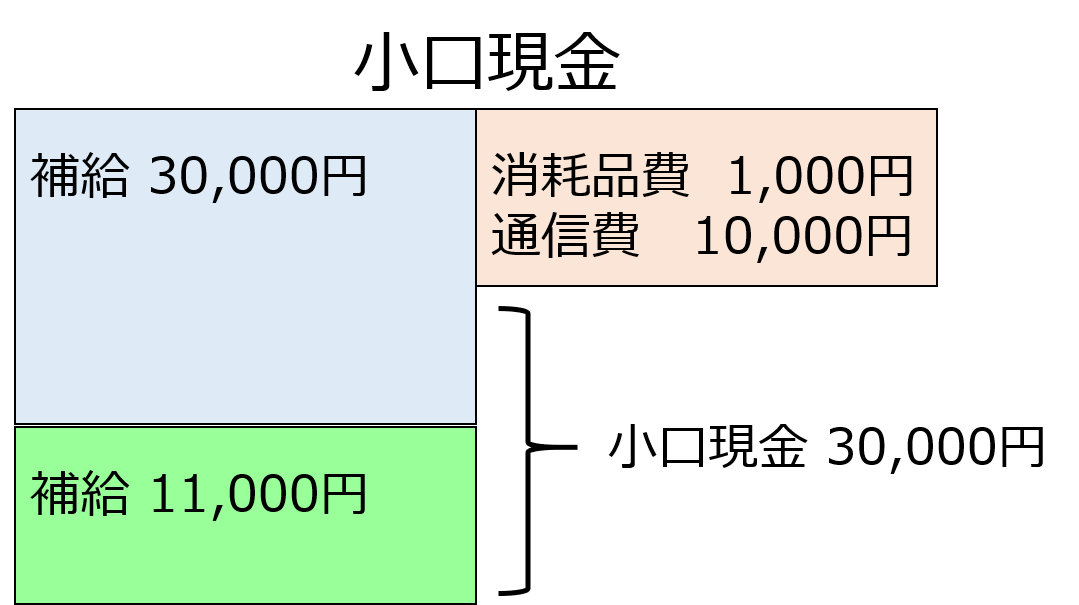

定額資金前渡法(インプレスト・システム)では、一定期間(1ヶ月など)後に、使った分だけ小口現金を補給します。

補給したときには小口現金(資産)の増加として処理することになります。

経理部の小早川は、総務部の小口現金を補給するため、植草さんに現金11,000円を渡しました。

なお小口現金については定額資金前渡制度を採用しており、月初に残高30,000円となるように補給しています。

このとき、経理部の小早川は以下のとおり仕訳します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 小口現金 | 11,000 | 現金 | 11,000 |

現金が小口現金に振り替えられることで、小口現金(資産)が増加するため、借方に小口現金11,000円を記入します。

その代わりに現金(資産)が減少するので、貸方に現金11,000円を記入します。

定額資金前渡法では、使った分だけを補給するので、小口現金の残高は、定額である30,000円に戻ります。

現金過不足とは

これまで学習したように、会社では日々の取引をもれなく正確に記帳しているため、帳簿上の現金残高と実際の現金有高(ありだか)は一致するはずです。

しかし会社の取引量は膨大なので、取引の記帳が漏れてしまったり、誤った金額で記帳する場合もあります。

そこで現金を管理している経理部では、定期的に帳簿上の現金残高と、実際の現金有高が一致しているか確認しています。

帳簿上の現金残高と、実際の現金有高の差額を現金過不足(げんきんかぶそく)といいます。

現金過不足が発生したときの仕訳

では現金過不足が発生したとき(見つかったとき)の仕訳を確認しましょう。

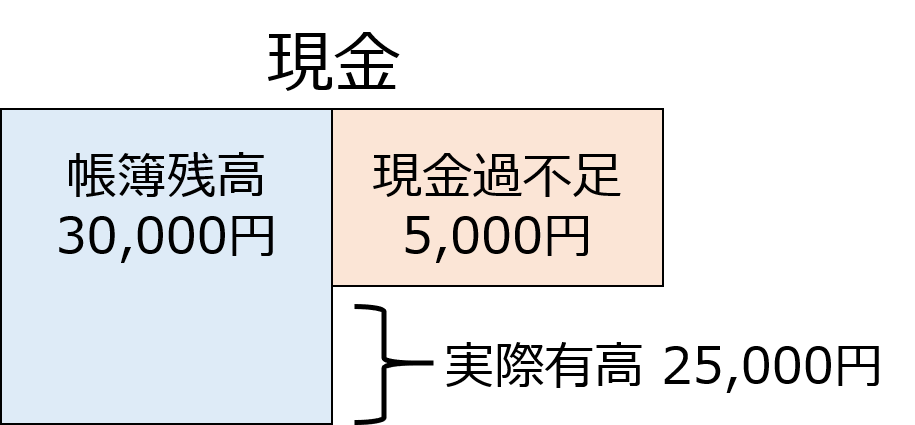

経理部の小早川は、毎日の終わりに帳簿上の現金残高と実際現金有高の一致を確認しています。 しかし、帳簿上は現金30,000円あるはずが、実際は25,000円しかありませんでした。

帳簿上の現金残高よりも、実際の現金有高が5,000円少ないことが見つかりました。

不一致の理由が判明しない以上は、この差額5,000円は現金過不足として処理します。

そこで小早川は、以下のとおり仕訳します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 現金過不足 | 5,000 | 現金 | 5,000 |

まずは帳簿上の現金残高は間違っていたので、実際の現金有高と一致させるために、現金(資産)を減少させる必要があります。そこで貸方に現金5,000円を記入します。

そして現金5,000円が減少した理由は不明なので、借方に現金過不足5,000円を計上します。

現金過不足の理由が判明したときの仕訳

現金過不足は、もしかすると従業員や経営者がお金を盗んだ結果かもしれないので、そのまま放置しておく訳にはいきません。

会社の経理担当者は、帳簿残高と実際有高がズレた理由を必死で探すことになります。

そして現金過不足の理由が判明したときには、現金過不足をあるべき勘定科目に修正します。

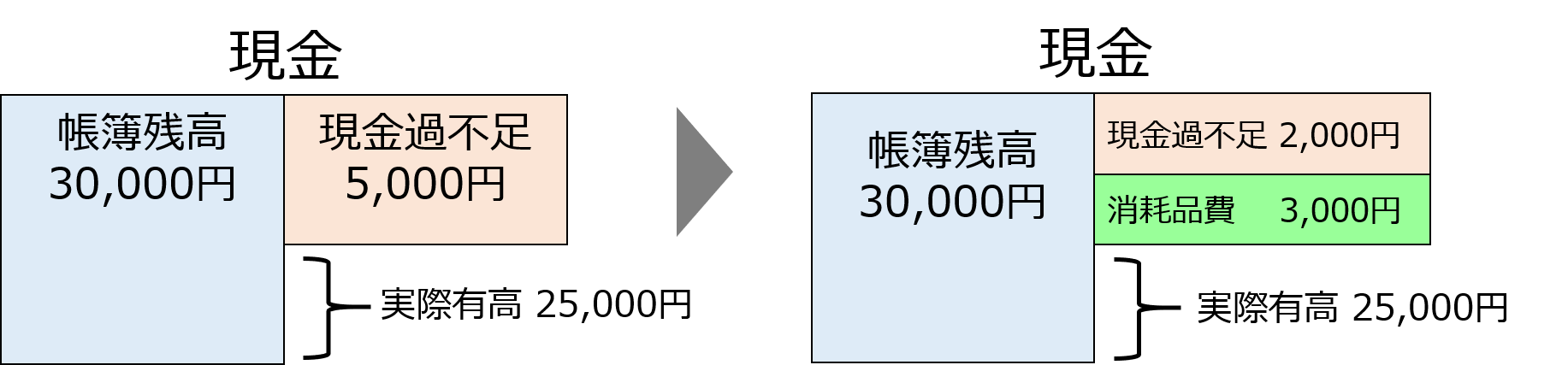

現金過不足5,000円のうち、3,000円は消耗品費の計上漏れであることが判明しました。

このとき、経理部の小早川は以下のとおり仕訳します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 消耗品費 | 3,000 | 現金過不足 | 3,000 |

現金過不足のうち3,000円は消耗品費として処理すべきだったことが判明したので、消耗品費(費用)を3,000円増やし、現金過不足を3,000円減らす仕訳をします。

そのため、借方に消耗品費3,000円を記入し、貸方に現金過不足3,000円を記入します。

この仕訳により、下図のように現金過不足が3,000円だけ解消されることになります。

現金過不足の原因が判明しなかったときの仕訳

そもそも簿記は、会社の財政状態や経営成績を把握するために発明された取引記録法です。

そして会社の財政状態や経営成績は、一定期間(多くの場合1年間)に区切って把握されます。

この一定期間のことを「会計期間」といい、会計期間の最終日のことを「決算日」といいます。

例えば、会計期間が2019年4月1日~2020年3月31日だった場合、2020年3月31日が決算日です。

会社の経理担当者は、決算日には帳簿を締め切り、勘定科目ごとに金額を集計して、貸借対照表や損益計算書を作成します。

では、決算日までに現金過不足の原因が判明しない場合は、どのように処理すべきでしょうか?

現金過不足は、あくまで決算日までの仮勘定であり、そのまま残しておくことはできません。

そこで、決算日まで原因が判明しなかった現金過不足は、決算整理仕訳(※)として、雑損(ざっそん)または雑益(ざつえき)勘定に振り替えます。

(※)決算整理仕訳については、後の講義で再登場します

「雑損」は費用なので、帳簿上の現金残高よりも実際の現金有高が少なかったときに使用します。

また「雑益」は収益なので、帳簿上の現金残高よりも実際の現金有高が多かったときに使用します。

具体的な仕訳は以下の通りです。

【現金過不足を雑損(費用)に振り替える仕訳】

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 雑損 | 5,000 | 現金過不足 | 5,000 |

【現金過不足を雑益(収益)に振り替える仕訳】

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 現金過不足 | 5,000 | 雑益 | 5,000 |

この決算整理仕訳により、現金過不足勘定は決算書である貸借対照表や損益計算書には残らず、すべて解消されることになります。

まとめ

- 小口現金とは、ちょっとした支払いのために、会社が保有しておく少額の現金のこと

- 経理部から各部署に小口現金を前渡ししたときの仕訳

借方科目 金額 貸方科目 金額 小口現金 30,000 現金 30,000 - 小口現金の使用結果を経理部に報告したときの仕訳

借方科目 金額 貸方科目 金額 消耗品費 1,000 小口現金

11,000

通信費 10,000 - 小口現金を補給したときの仕訳

借方科目 金額 貸方科目 金額 小口現金 11,000 現金 11,000 - 帳簿上の現金残高と、実際の現金有高の差額を「現金過不足」という

- 現金過不足が発生したときの仕訳

借方科目 金額 貸方科目 金額 現金過不足 5,000 雑益 5,000 - 現金過不足の理由が判明したときの仕訳

借方科目 金額 貸方科目 金額 消耗品費 3,000 現金過不足 3,000 - 現金過不足の原因が判明しなかったときの仕訳(雑損に振り替える場合)

借方科目 金額 貸方科目 金額 雑損 5,000 現金過不足 5,000 - 現金過不足の原因が判明しなかったときの仕訳(雑益に振り替える場合)

借方科目 金額 貸方科目 金額 現金過不足 5,000 雑益 5,000

次回の講義はコチラ→ 第10回 約束手形