【簿記3級】第22回 有形固定資産の売却

前回の講義はコチラ→ 第21回 有形固定資産の減価償却 次回の講義はコチラ→ 第23回 貸倒損失・貸倒引当金

目次

固定資産の価値の測定

固定資産は、その名の通り「資産」なので、売却することができます。

そして固定資産の売却も、会社の経済活動の一環として行われるので、売却して得をした場合は「利益」を計上し、損をした場合は「費用」を計上する必要があります。

それでは、どのような場合に得(または損)をしたと言えるのでしょうか?

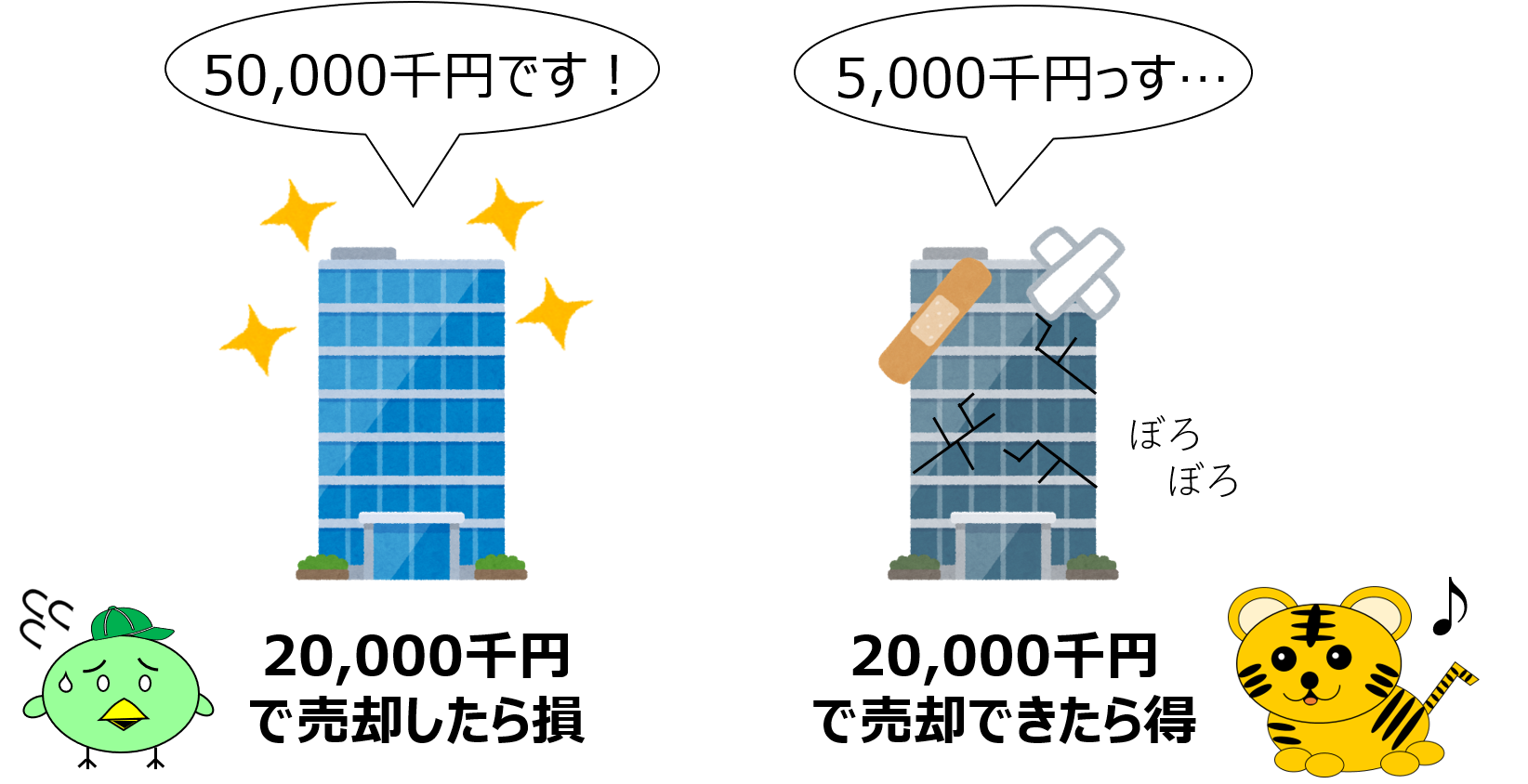

例えば、5千万円で購入したマンションを2千万円で売却したとします。

5千万円のマンションが2千万円でしか売れなかったら、3千万円の損をしたと計算できます。

確かに購入してすぐに売却した場合は、損をしたと考えるべきでしょう。

しかし、購入してから30年間しっかり使った後に売却した場合はどうでしょうか?

30年使ったマンションが2千万円で売却できたのであれば、得したようにも思えますよね。

つまり、売却した時点のマンションの価値よりも、売却額の方が小さければ損をして、大きければ得をしたと考えることができます。

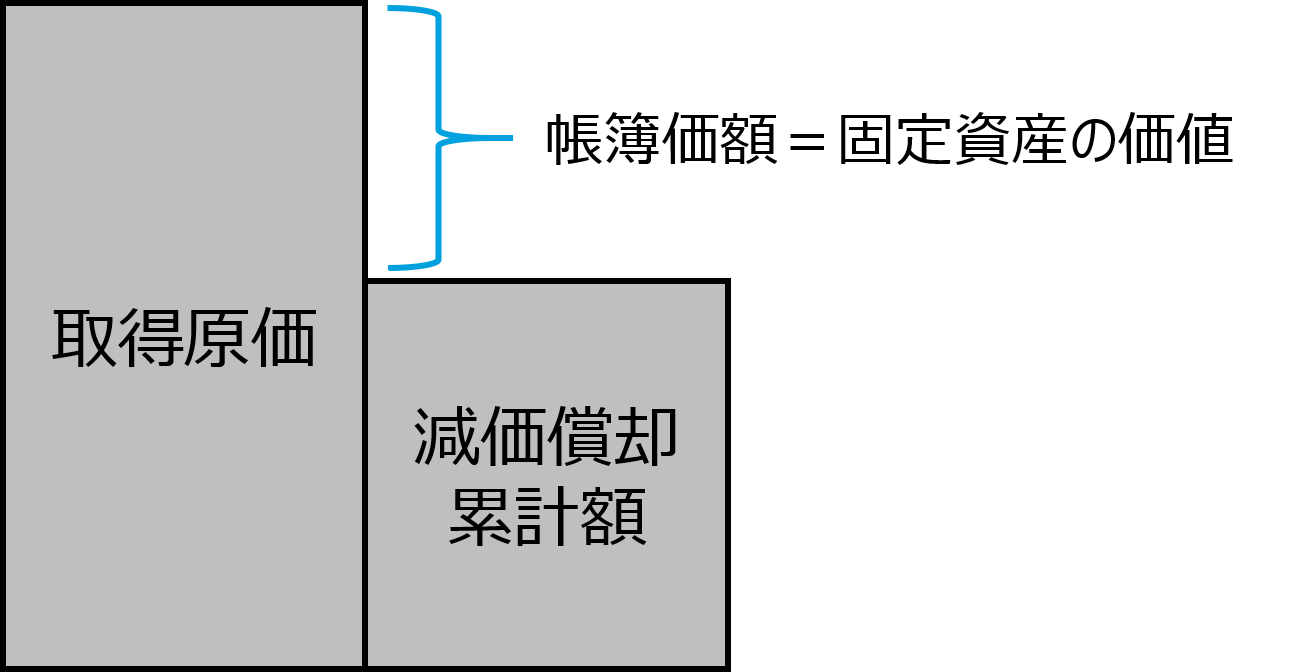

簿記においては、取得原価から減価償却累計額を控除した金額を「帳簿価額」といい、帳簿価額が固定資産の価値であると考えます。そして帳簿価額と売却額を比較して、得をしたのか損をしたのか測定することになります。

それでは具体的な計算と仕訳方法を、取引例を用いて確認してみましょう。

期首に固定資産を売却したケース

【取引例①】

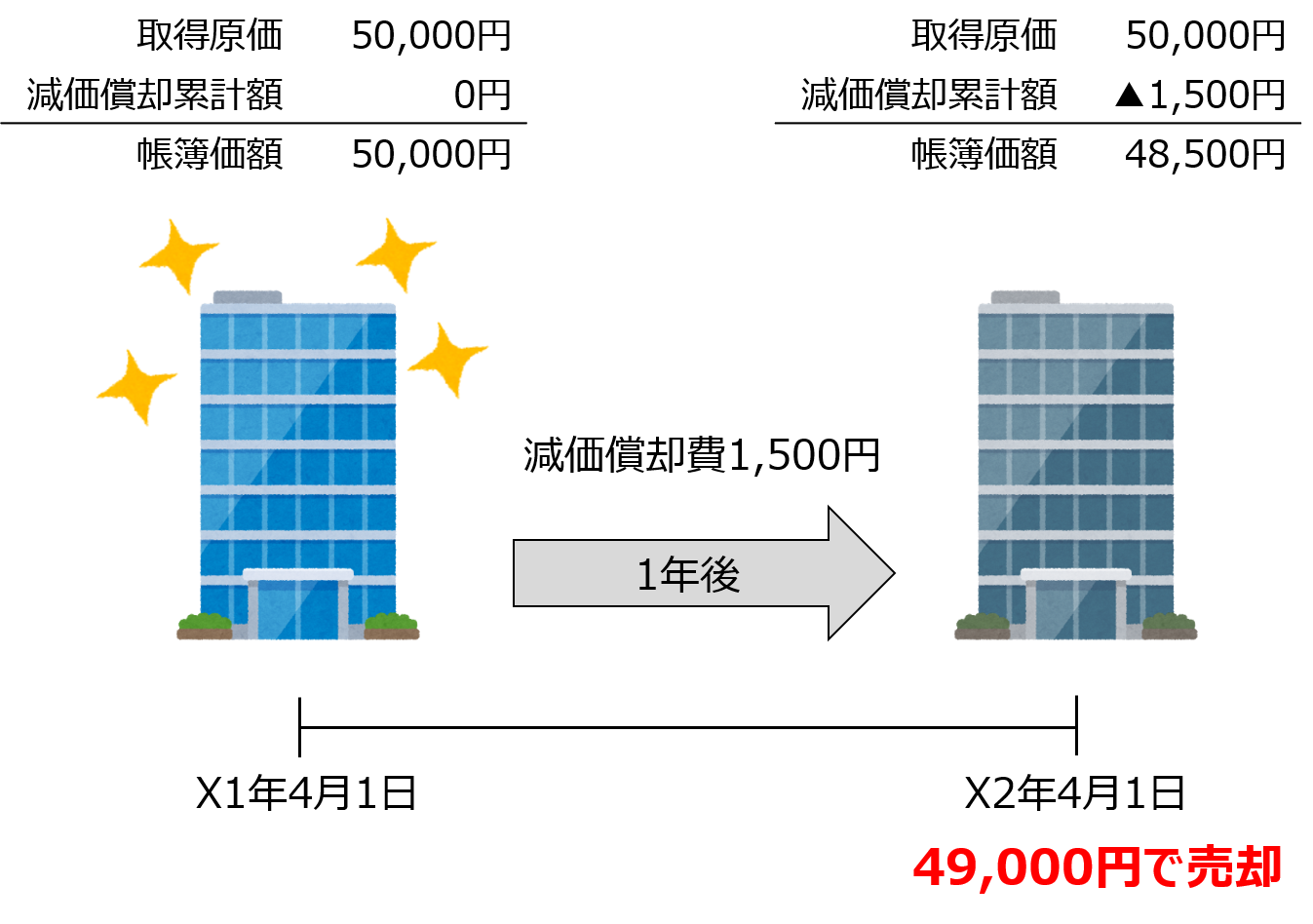

3月決算の会社を経営している小早川は、

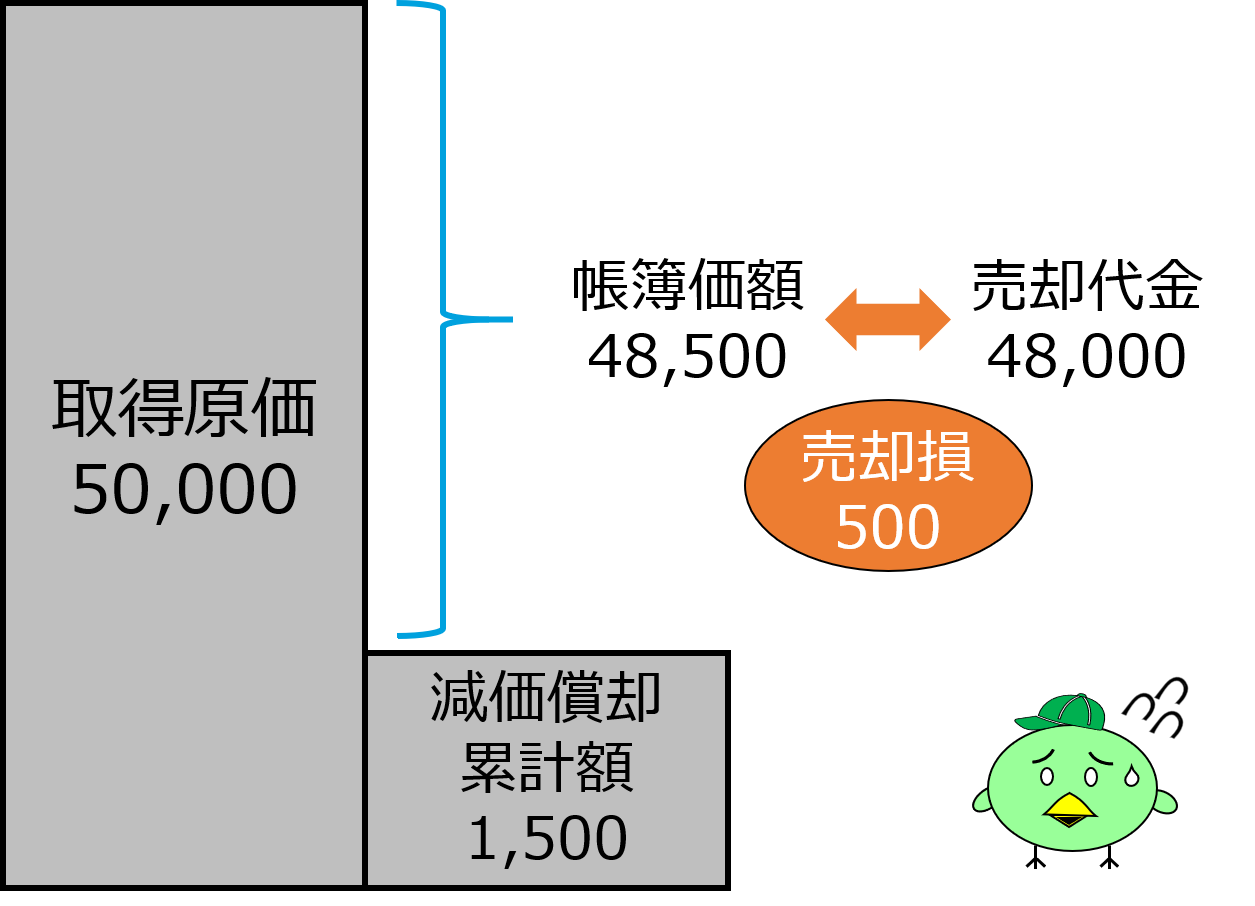

X1年4月1日に取得した建物(取得原価50,000円)をX2年4月1日に49,000円で売却し、売却代金は掛としました。

また建物は定額法で減価償却を行っており、耐用年数は30年、残存価額は取得原価の10%、

記帳方法は間接法を採用しています。なお当該建物の期首時点の減価償却累計額は1,500円です。

このとき、建物を売却した小早川は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 建物減価償却累計額 | 1,500 | 建物 |

50,000 |

| 未収入金 | 49,000 | 固定資産売却益 | 500 |

建物を売却したので、まずは建物(資産)を減らす仕訳を記録する必要があります。

そこで、貸方に建物50,000円を記録します。

また、建物を取得してから積み重ねていた減価償却累計額(資産のマイナス)も同時に減らす必要があります。

そこで、借方に建物減価償却累計額1,500円を記録します。

建物が減少した一方で、売却代49,000円を掛けで受け取ったので、将来現金を受け取る権利(資産)が増加したことになります。そこで借方に未収入金49,000円を記録します。

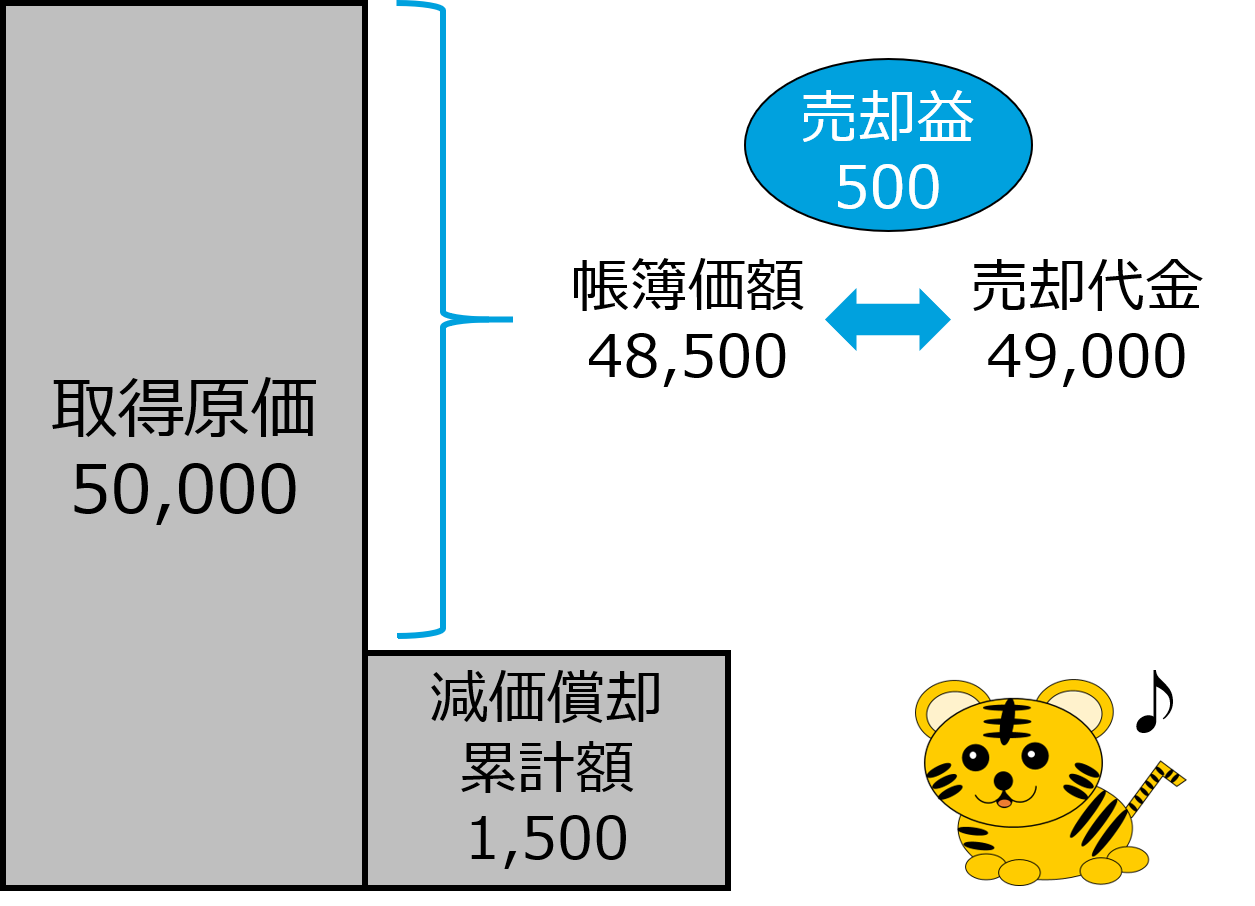

最後に、売却代金と帳簿価額(取得原価-減価償却累計額)の差額を、固定資産売却益または固定資産売却損として計上します。

取引例①では、売却代金49,000円と帳簿価額48,500円(50,000円-1,500円)の差額500円を、固定資産売却益(収益)の増加として計上します。そこで貸方に固定資産売却益500円を記録します。

ちなみに、もし売却額が48,000円だった場合は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 建物減価償却累計額 | 1,500 | 建物 |

50,000 |

| 未収入金 | 48,000 | ||

| 固定資産売却損 | 500 |

この場合は、売却代金48,000円と帳簿価額48,500円(50,000円-1,500円)の差額500円を、固定資産売却損(費用)の増加として計上します。そこで借方に固定資産売却損500円を記録します。

期中または期末に固定資産を売却したケース

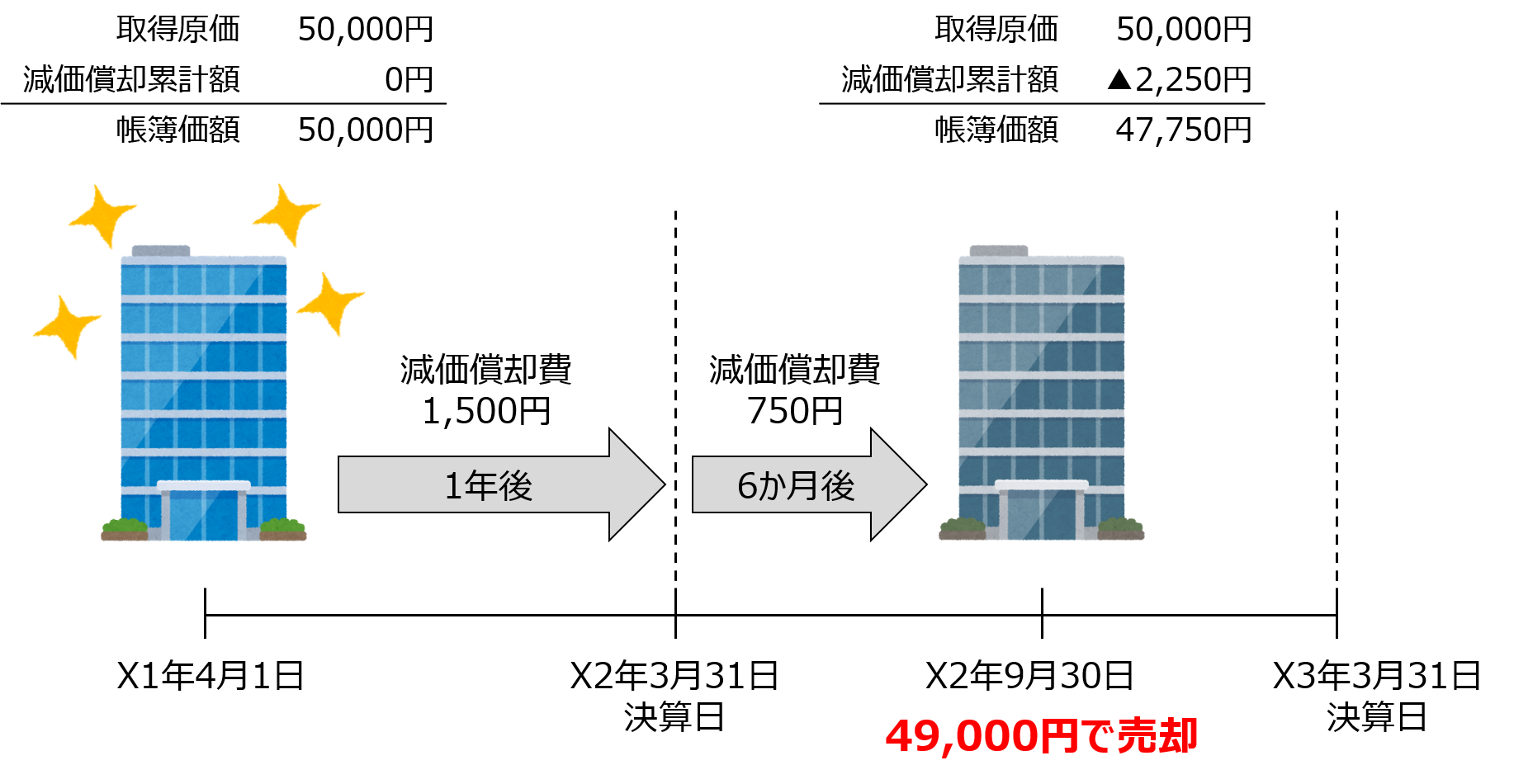

【取引例②】3月決算の会社を経営している小早川は、

X1年4月1日に取得した建物(取得原価50,000円)をX2年9月30日に49,000円で売却し、売却代金は掛としました。

また建物は定額法で減価償却を行っており、耐用年数は30年、残存価額は取得原価の10%、

記帳方法は間接法を採用しています。なお当該建物の期首時点の減価償却累計額は1,500円です。

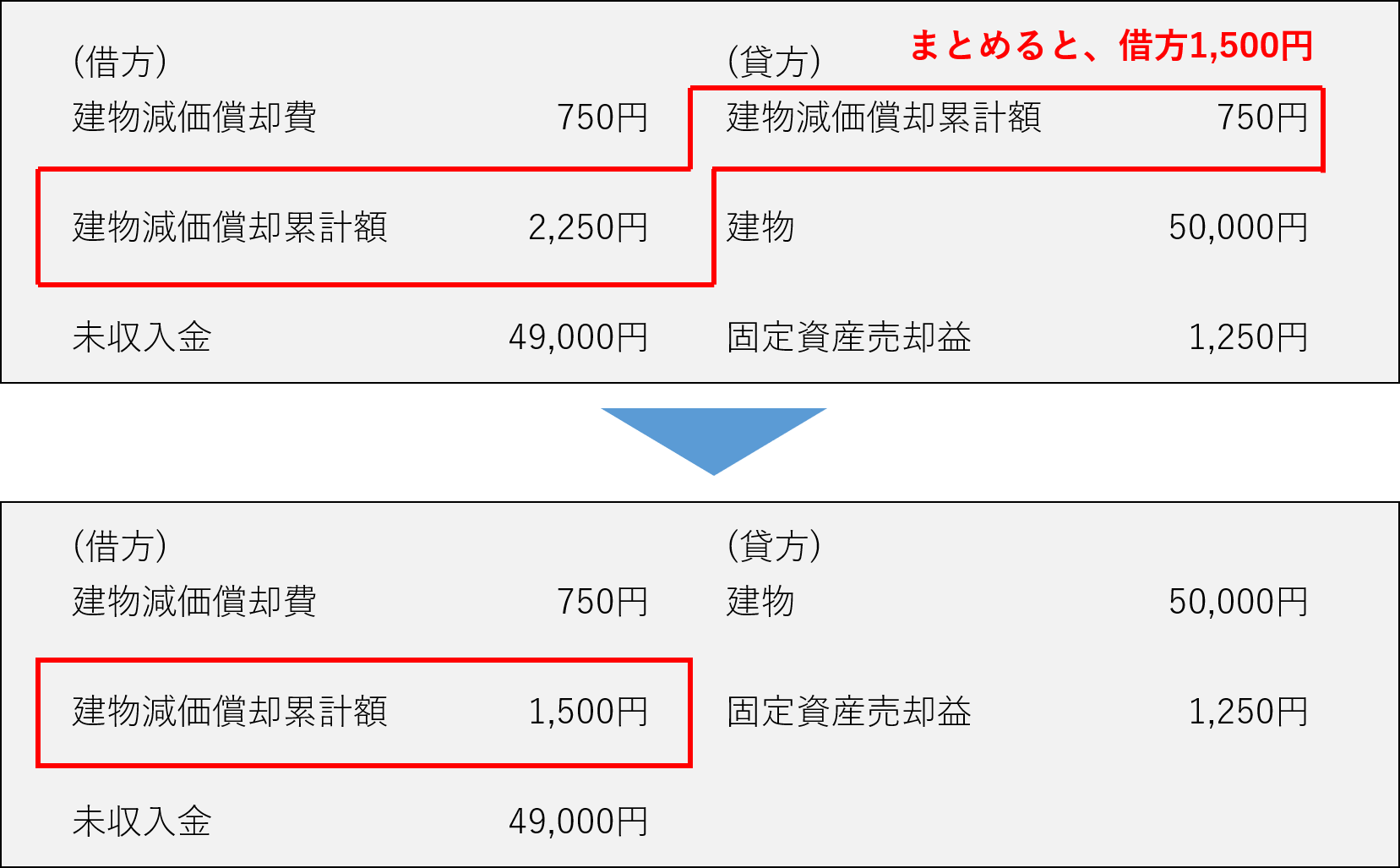

このとき、建物を売却した小早川は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 建物減価償却費 | 750 | 建物減価償却累計額 |

750 |

| 借方 | 金額 | 貸方 | 金額 |

| 建物減価償却累計額 | 2,250 | 建物 |

50,000 |

| 未収入金 | 49,000 | 固定資産売却益 | 1,250 |

今回は期中に固定資産を売却しているので、固定資産の売却時の価値を正しく見積もるために、期首から売却までの期間(6か月間)について減価償却を行う必要があります。

そこで、借方に減価償却費750円(※)、貸方に建物減価償却累計額750円を記録します。

(※)50,000 × 90% ÷ 10年 × 6/12

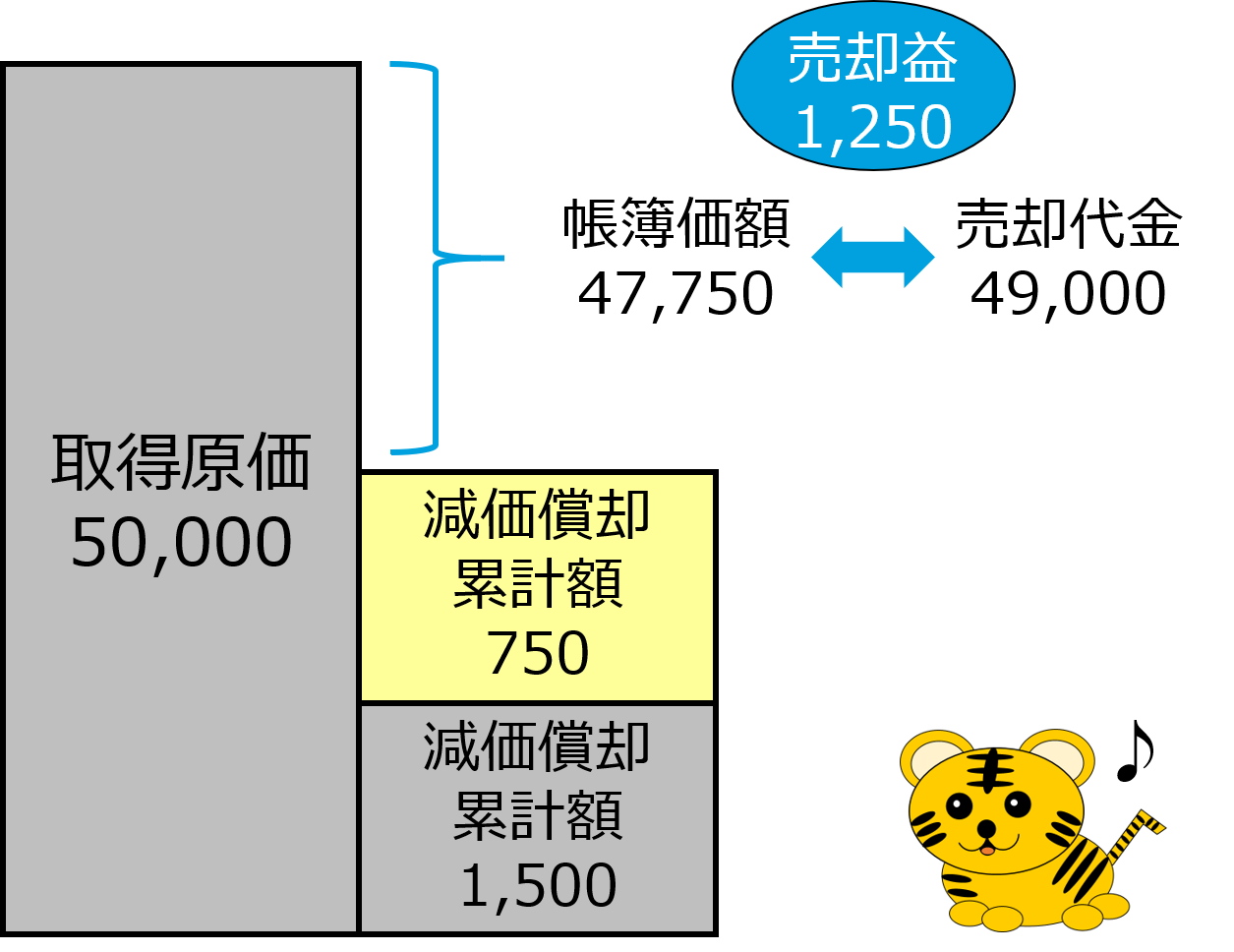

この減価償却により、建物の減価償却累計額は2,250円(=1,500円+750円)となるため、売却時点の建物の価値は47,750円(=50,000円-2,250円)と見積もられることになります。

そして売却額は49,000円のため、固定資産売却益1,250円(=49,000円-47,750円)を貸方に記録します。

なお、減価償却と売却の仕訳を、下記の通り1つの仕訳にまとめて記録することもできます。

| 借方 | 金額 | 貸方 | 金額 |

| 建物減価償却費 | 750 | 建物 |

50,000 |

| 建物減価償却累計額 | 1,500 | 固定資産売却益 | 1,250 |

| 未収入金 | 49,000 |

これは下図の通り、建物減価償却累計額を借方にまとめて記載したものです。

まとめ

- 取得原価から減価償却累計額を控除した金額を「帳簿価額」といい、帳簿価額が固定資産の価値であると考えます。

- 帳簿価額と売却額を比較して、売却額の方が大きければ固定資産売却益を計上し、小さければ固定資産売却損を計上します

- 建物を期首に売却したときの仕訳(売却益が出るパターン)

借方 金額 貸方 金額 建物減価償却累計額 1,500 建物

50,000

未収入金 49,000 固定資産売却益 500 - 建物を期首に売却したときの仕訳(売却損が出るパターン)

借方 金額 貸方 金額 建物減価償却累計額 1,500 建物

50,000

未収入金 48,000 固定資産売却損 500 - 建物を期中または期末に売却したときの仕訳

借方 金額 貸方 金額 建物減価償却費 750 建物減価償却累計額

750

- 建物を期中または期末に売却したときの仕訳

借方 金額 貸方 金額 建物減価償却費 750 建物減価償却累計額

750

借方 金額 貸方 金額 建物減価償却累計額 2,250 建物

50,000

未収入金 49,000 固定資産売却益 1,250 または

借方 金額 貸方 金額 建物減価償却費 750 建物

50,000

建物減価償却累計額 1,500 固定資産売却益 1,250 未収入金 49,000

前回の講義はコチラ→ 第21回 有形固定資産の減価償却 次回の講義はコチラ→ 第23回 貸倒損失・貸倒引当金