【簿記3級】第23回 貸倒損失・貸倒引当金

前回の講義はコチラ→ 第22回 有形固定資産の売却 次回の講義はコチラ→ 第24回 その他の費用

目次

貸倒れ(かしだおれ)とは

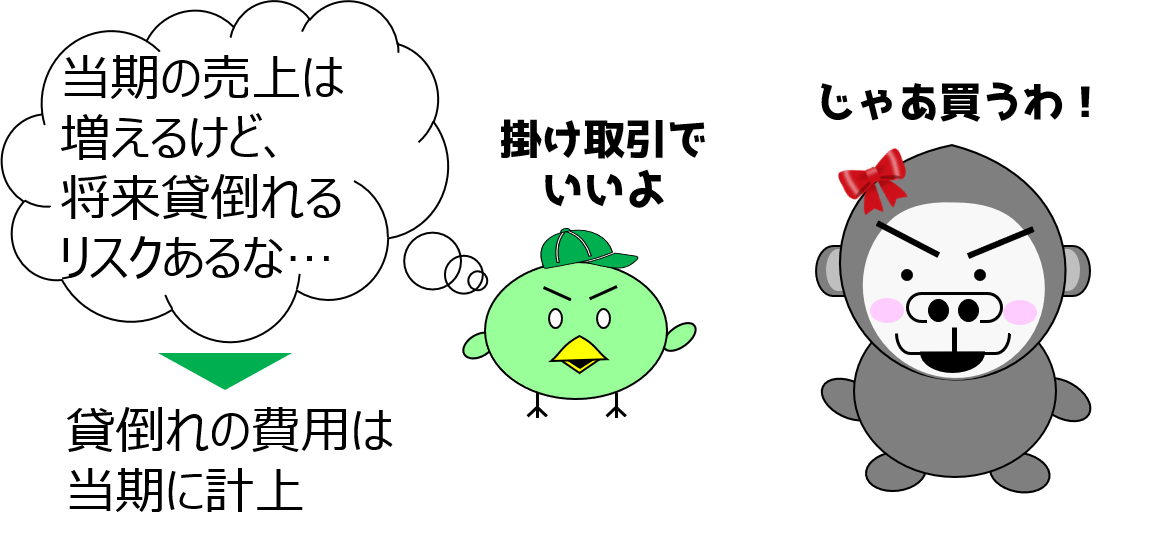

ある程度の規模以上の企業間で商品を売買するときは、通常「掛け取引」が行われます。

掛け取引の場合、売上の代金は後から回収することになりますが、得意先が倒産した場合など、代金を回収できないことがあります。

このように、売掛金などの債権が回収できなくなることを、貸倒れ(かしだおれ)といいます。

今回の講義では、売上債権(売掛金または受取手形)の貸倒れが発生した場合の仕訳と、貸倒れに備えて行われる仕訳について学習します。

売上債権が貸倒れたときの仕訳

まずは、売上債権が貸倒れた場合の仕訳を確認しましょう。

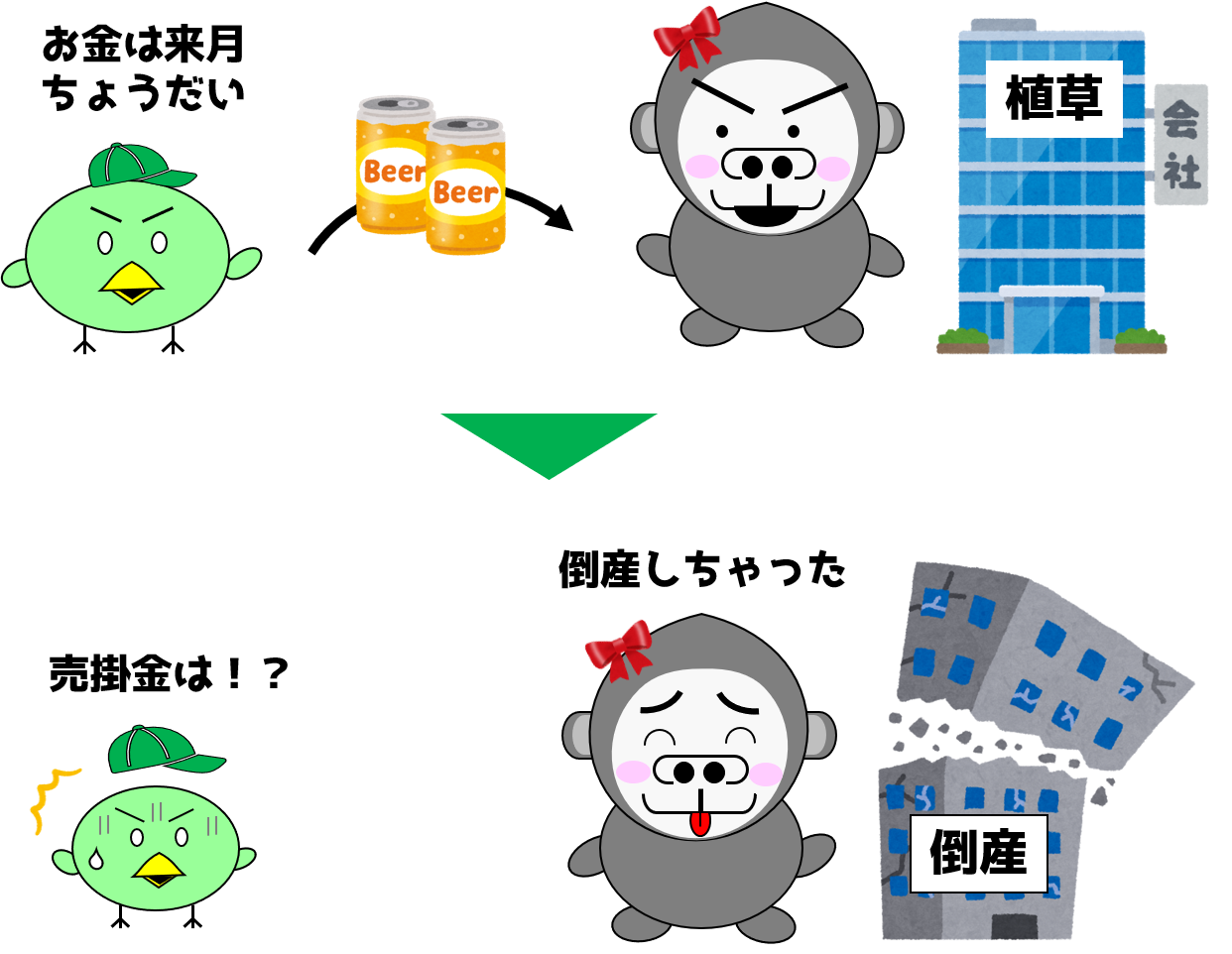

【取引例①】

小早川は、X1年4月1日に植草株式会社にビールを1,000円で販売し、代金は掛けとしました。

この売掛金は、X1年5月31日に受け取る約束をしましたが、

植草株式会社はX1年5月10日に倒産し、売掛金1,000円が貸し倒れました。

X1年4月1日に商品を販売したとき、小早川は以下の通り仕訳します。

(この仕訳は第05回 商品売買 -売掛金・買掛金・クレジット売掛金-で学習済みです)

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 1,000 | 売上 | 1,000 |

そしてX1年5月10日に、得意先である植草株式会社が倒産してしまったので、小早川は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 貸倒損失 | 1,000 | 売掛金 | 1,000 |

X1年5月10日に、得意先である植草株式会社が倒産してしまい、1,000円の売掛金は回収できなくなってしまったので、計上済みの売掛金を減らす必要があります。そこで貸方に売掛金1,000円を記録します。

そして借方に貸倒損失1000円を記録します。

このように、売上債権が貸倒れた場合は、貸倒損失(かしだおれそんしつ)という科目で費用を認識します。

期末の決算整理仕訳 貸倒引当金

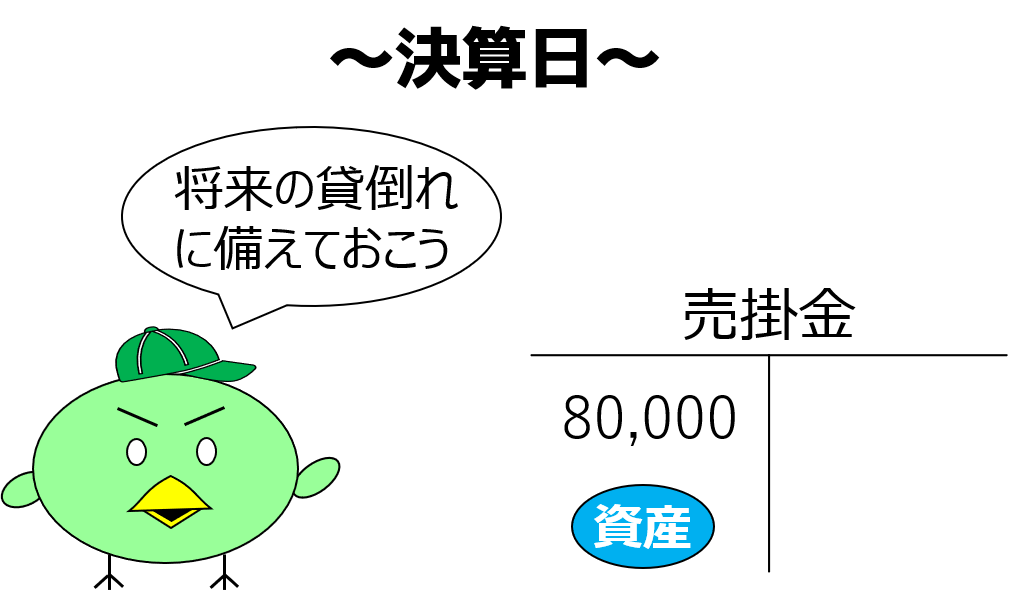

次に、売上債権の残高がある状態で決算日を迎えた場合の仕訳について確認しましょう。

期末時点において、過去の経験などから売上債権の貸倒れリスクが存在している場合は、それに備えた仕訳を決算日に行う必要があります。

将来の貸し倒れのために準備しておく金額のことを、貸倒引当金(かしだおれひきあてきん)といいます。

具体的にどのような仕訳を行うのか、取引例で確認してみましょう。

前期末に貸倒引当金を計上してない場合

【取引例②】

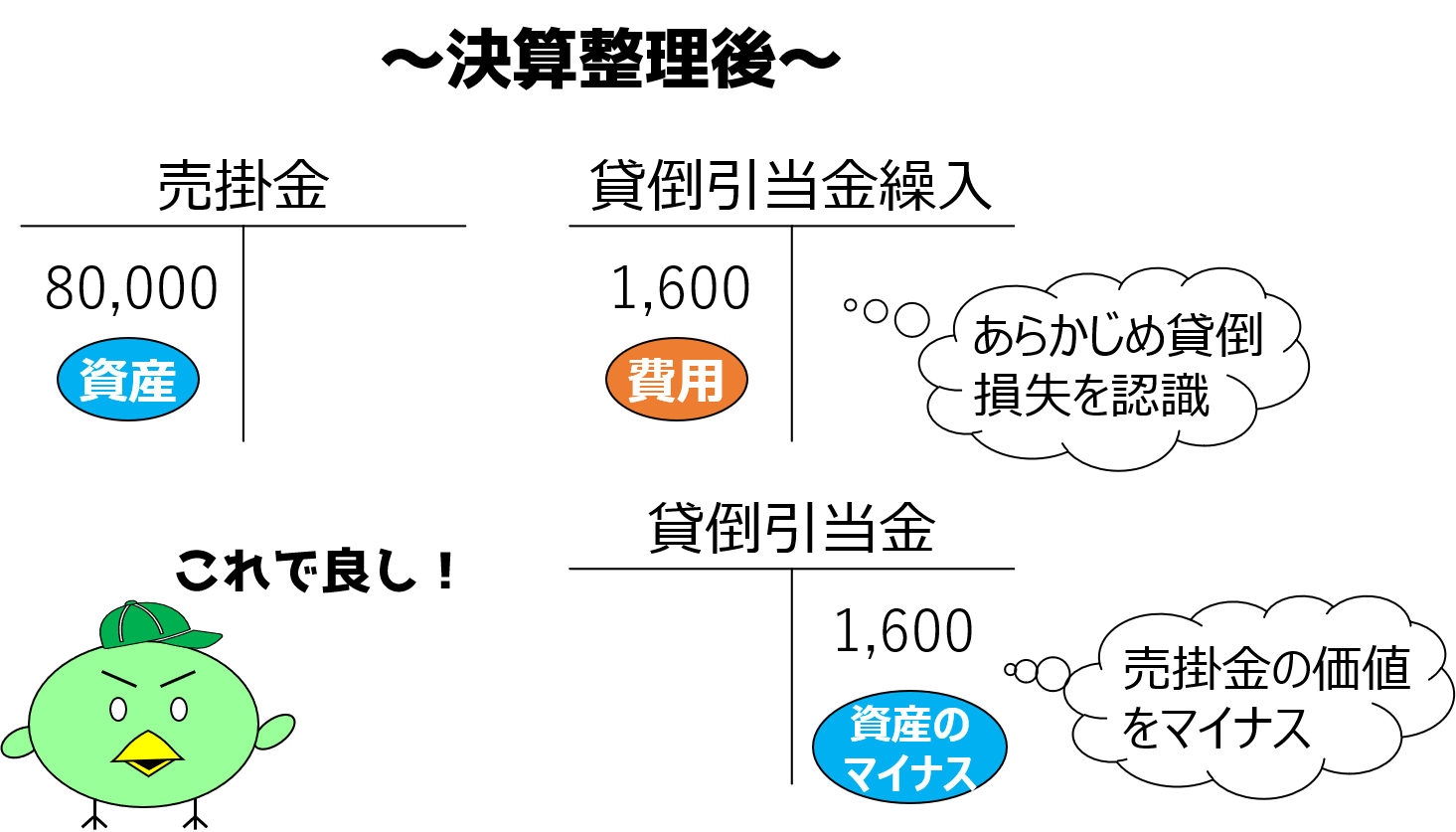

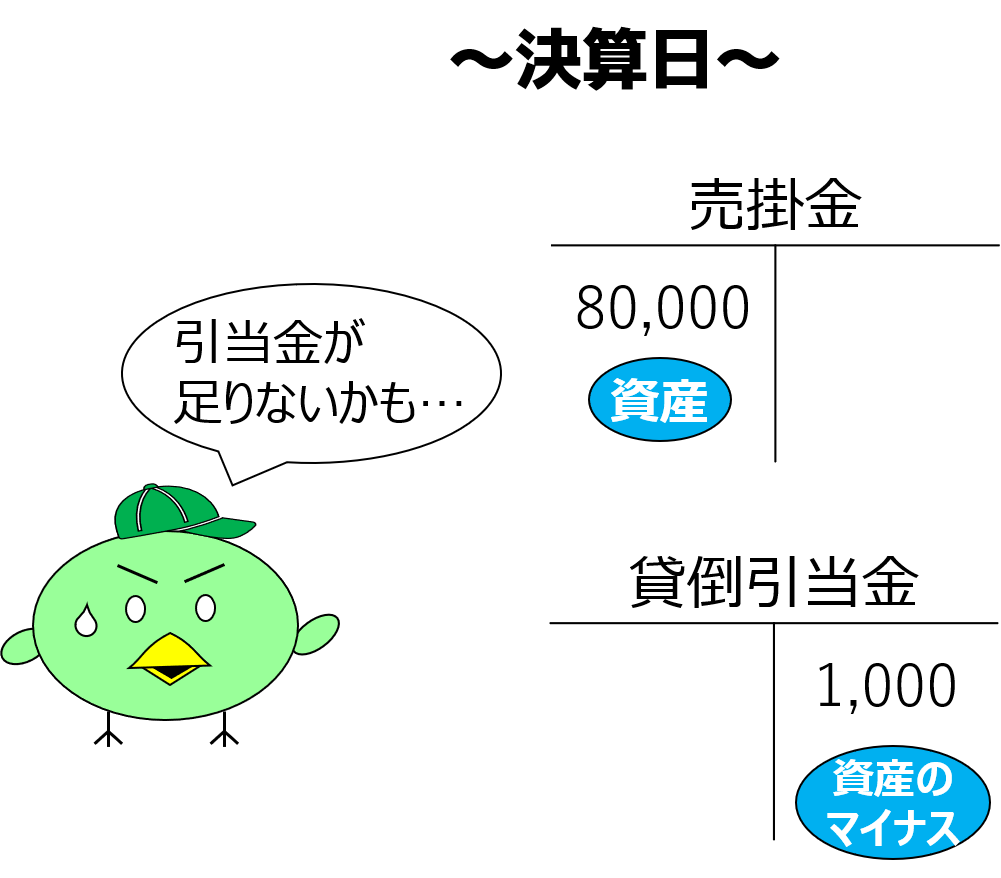

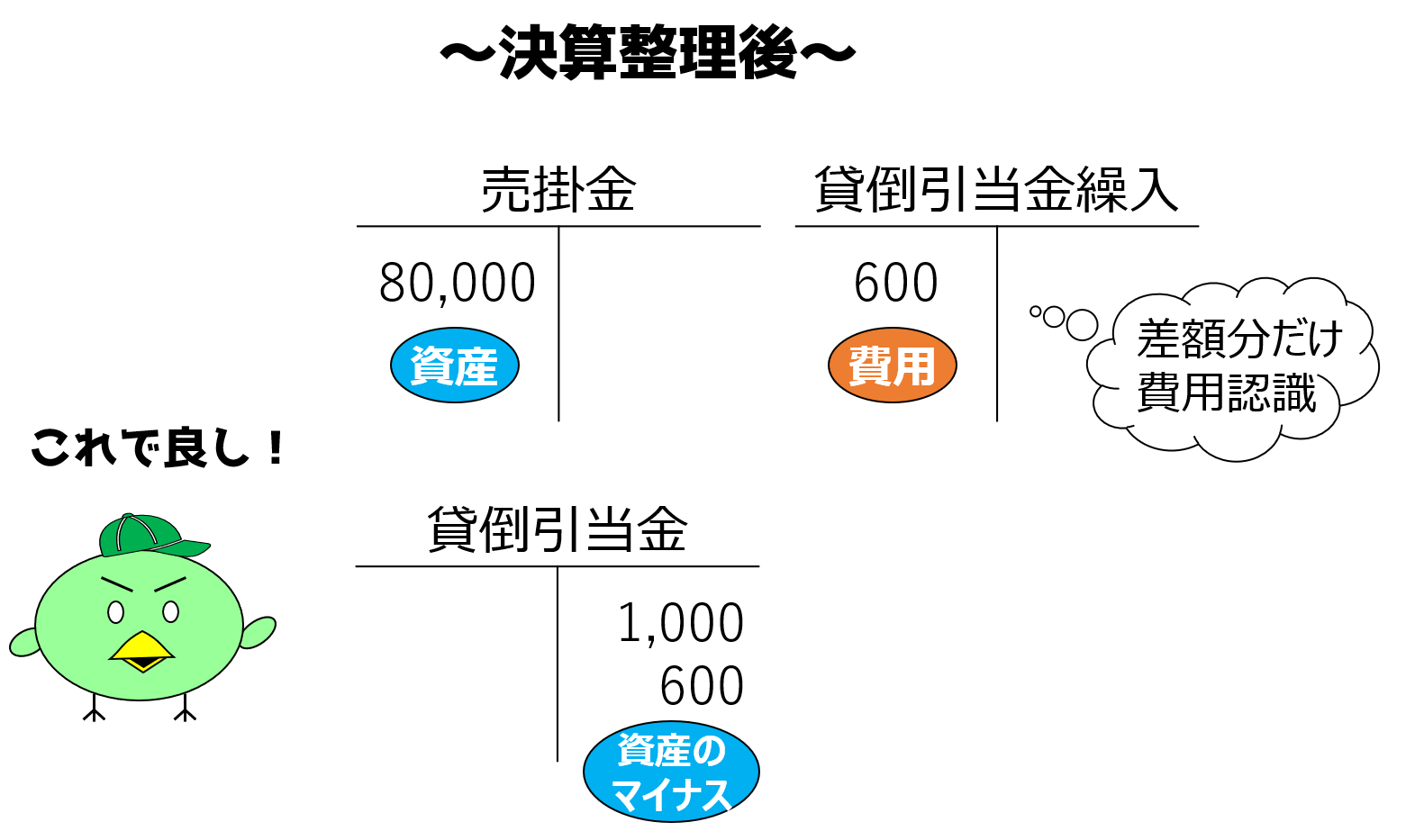

X2年3月31日の決算日に、売掛金の期末残高80,000円に対して、2%の貸倒引当金を設定しました。

このとき小早川は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 貸倒引当金繰入 | 1,600 | 貸倒引当金 | 1,600 |

将来発生する費用や損失に備えるために、あらかじめ当期のうちに費用として繰り入れる科目のことを、引当金繰入(ひきあてきんくりいれくりいれ)といいます。

貸倒れに備える場合は、貸倒引当金繰入(かしだおれひきあてきんくりいれ)という費用科目を借方に記録します。

この取引例では、借方に貸倒引当金繰入1,600円(=80,000円×2%)を記録します。

見積額は、残高に対して一定割合を乗じて算出するのが通常のやり方です。

この割合は、過去の貸倒実績率から算出するのが一般的ですが、簿記3級の試験では問題文で割合を与えられるので、自分で算出する必要はありません。

また費用の見合いとして、貸方に貸倒引当金1,600円を記録します。

貸倒引当金は、売掛金という資産の価値をマイナスするための科目なので、厳密には「負債」ではなく「資産のマイナス」という性質を持っています。

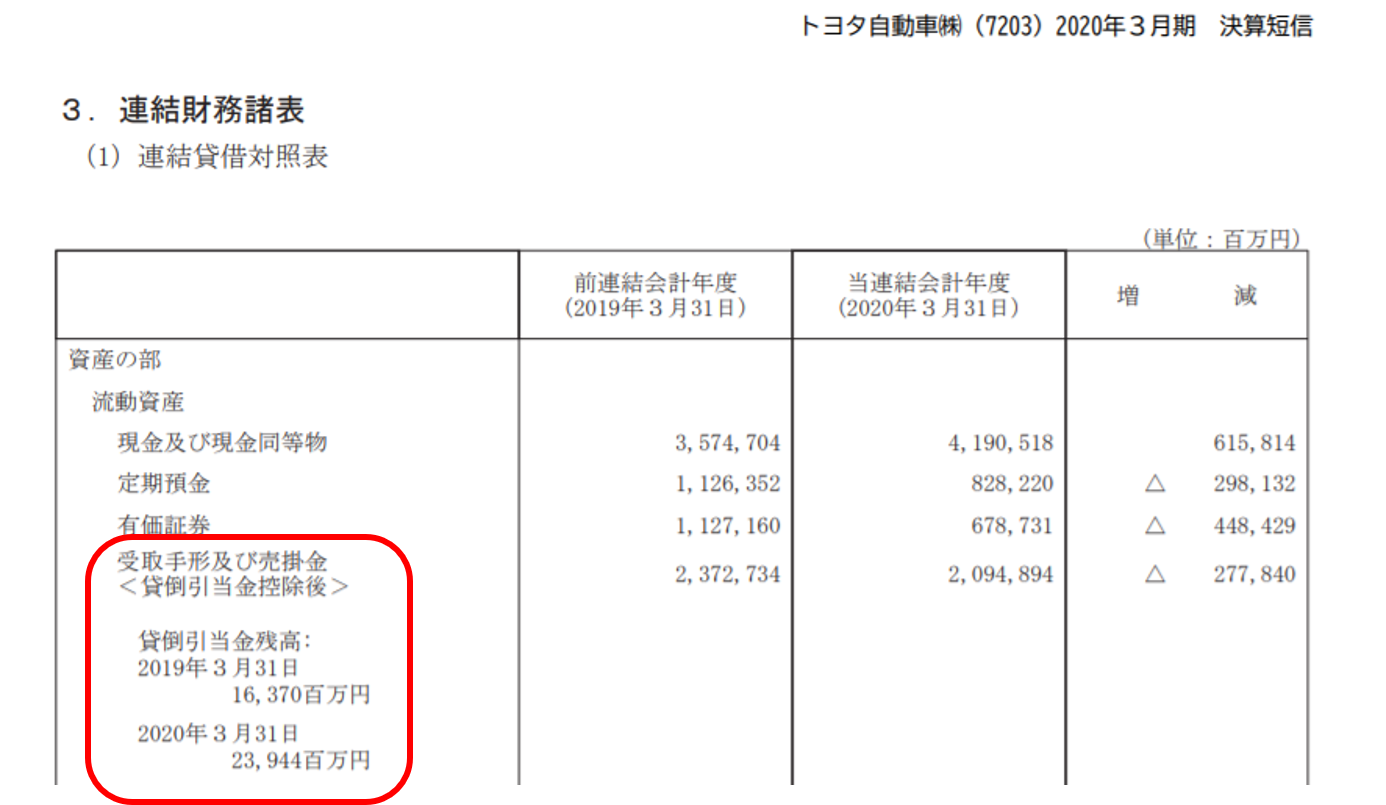

実際に、企業の貸借対照表上でも、貸倒引当金は売上債権からマイナスされています。少し細かい論点ですが、ぜひ覚えておきましょう。

(出典:トヨタ自動車 2020年3月期決算短信より抜粋)

https://global.toyota/pages/global_toyota/ir/financial-results/2020_4q_summary_jp.pdf

前期末に貸倒引当金を計上していた場合

【取引例③】

X2年3月31日の決算日に、売掛金の期末残高80,000円に対して、2%の貸倒引当金を設定しました。

なお決算日時点の貸倒引当金残高は1,000円です。

このとき小早川は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 貸倒引当金繰入 | 600 | 貸倒引当金 | 600 |

貸倒引当金として見積もる金額は、売上債権の期末残高に対して3%なので、1,600円(=80,000円×2%)です。

この問題文では、前期から貸倒引当金を計上しており、当決算日時点で1,000円の残高があることから、

差額の600円(=1,600円-1,000円)だけ計上すれば良いことになります。

この処理方法を「差額補充法」といいます。

他に洗替法という方法もありますが、企業会計上は廃止された方法なので、簿記3級の試験では差額補充法しか出題されません。

(参考)なぜ貸倒れが発生する前にあらかじめ費用を認識するのか

ところで、なぜ貸倒れという事実が発生していないうちから、貸倒引当金繰入という費用を認識するのでしょうか?

これは費用収益対応の原則から説明されます。

費用収益対応の原則とは、当期の売上獲得に貢献した費用は漏れなく損益計算書に計上しましょう、という原則です。

(第21回 有形固定資産の減価償却でも触れています)

この原則を、売上債権の貸倒れという事象にあてはめるとどうなるでしょうか。

貸倒れというリスクを負っているのは、得意先に掛け取引という利便性を与えることで、売上が増加すると考えているからです。

つまり決算日時点において、貸倒れは将来(来期以降に)発生する事象だけど、現在の(当期の)売上獲得に貢献しているといえます。

そこで将来の貸倒損失に相当する費用を、貸倒引当金繰入という科目で、当期のうちに認識しておくのです。

これにより、収益と費用が期間的に対応し、正確な損益計算が行われるというわけです。

貸倒引当金を計上した後に売上債権が貸倒れたときの仕訳

次は、貸倒引当金を計上した後に、売上債権が貸倒れたときの仕訳を確認してみましょう。

【取引例④】

X2年5月10日に、小早川の得意先である植草株式会社が倒産し、同社に対する売掛金1,000円が貸し倒れました。

なお貸倒引当金の残高は1,600円ありました。

このとき小早川は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 貸倒引当金 | 1,000 | 売掛金 | 1,000 |

売掛金1,000円が回収不能となり、資産としての価値がなくなったので、資産の減少として貸方に売掛金1,000円を記録します。

そして同じ金額だけ、前期以前に設定しておいた貸倒引当金を取り崩します。

すなわち、借方に貸倒引当金1,000円を記録します。

仕訳を見てわかるように、前期以前に貸倒引当金を十分に計上している場合には、当期に貸倒れが起きても、費用は発生しません。

なぜなら前期以前に、貸倒引当金繰入という費用をあらかじめ認識していたからです。

では、前期以前の貸倒引当金の見積額が小さく、貸倒引当金残高を超える貸倒れが発生した場合は、どのように処理するのでしょうか。例題で確認しましょう。

【取引例⑤】

X2年5月10日に、小早川の得意先である植草株式会社が倒産し、同社に対する売掛金1,000円が貸し倒れました。

なお貸倒引当金の残高は900円ありました。

このとき小早川は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 貸倒引当金 | 900 | 売掛金 | 1,000 |

| 貸倒損失 | 100 |

貸倒れた売掛金1,000円のうち、900円は貸倒引当金で充当できますが、残り100円だけ引当金が不足しているため、貸倒損失として当期の費用として処理します。

このように、前期に予想していたよりも貸倒れが多く発生してしまった場合、その超過分は当期の費用として処理することになります。

前期以前に貸倒処理した売上債権を回収できたときの仕訳

最後に、前期以前に貸倒処理をした売上債権が、後になってやっぱり回収できたときの仕訳を確認しましょう。

【取引例⑥】

X3年6月20日に、前期に貸倒処理した、植草株式会社に対する売掛金のうち、500円を現金で回収しました。

このとき小早川は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 500 | 償却債権取立益 | 500 |

現金を受け取ったため、資産の増加として借方に現金500円を記録します。

そして貸方には償却債権取立益(しょうきゃくさいけんとりたてえき)という収益科目を記録します。

償却債権というのは貸倒れ処理済みの債権を意味しており、それを取り立てることができたので、償却債権取立益という科目が使われます。

売掛金はすでに償却(貸倒れ処理)済みで、残高が存在しないため、貸方に売掛金を用いないよう注意してください。

まとめ

- 売上債権が貸倒れたときの仕訳(貸倒引当金の設定なし)

借方 金額 貸方 金額 貸倒損失 1,000 売掛金 1,000 - 期末の決算整理仕訳(貸倒引当金を計上してない場合)

借方 金額 貸方 金額 貸倒引当金繰入 1,600 貸倒引当金 1,600 - 期末の決算整理仕訳(すでに貸倒引当金1,000円を計上している場合)

借方 金額 貸方 金額 貸倒引当金繰入 600 貸倒引当金 600 - 貸倒引当金を計上した後に売上債権が貸倒れたときの仕訳

借方 金額 貸方 金額 貸倒引当金 1,000 売掛金 1,000 - 貸倒引当金を計上した後に売上債権が貸倒れたときの仕訳(引当不足だった場合)

借方 金額 貸方 金額 貸倒引当金 900 売掛金 1,000 貸倒損失 100 - 前期以前に貸倒処理した売上債権を回収できたときの仕訳

借方 金額 貸方 金額 現金 500 償却債権取立益 500

前回の講義はコチラ→ 第22回 有形固定資産の売却 次回の講義はコチラ→ 第24回 その他の費用