【簿記3級】第34回 帳簿(受取手形記入帳・支払手形記入帳)

今回の講義では、補助簿のうち、受取手形記入帳と支払手形記入帳の記入方法について学習します。

手形の仕訳については以下の講義で解説済みなので、復習しておくと理解が早まるかと思います。

目次

受取手形記入帳

受取手形記入帳とは、その名の通り、受取手形の明細を記録した帳簿です。

受取手形記入帳の形式は以下の通りです。

取引例を用いて、受取手形記入帳の記入方法を確認してみましょう。

【取引例】

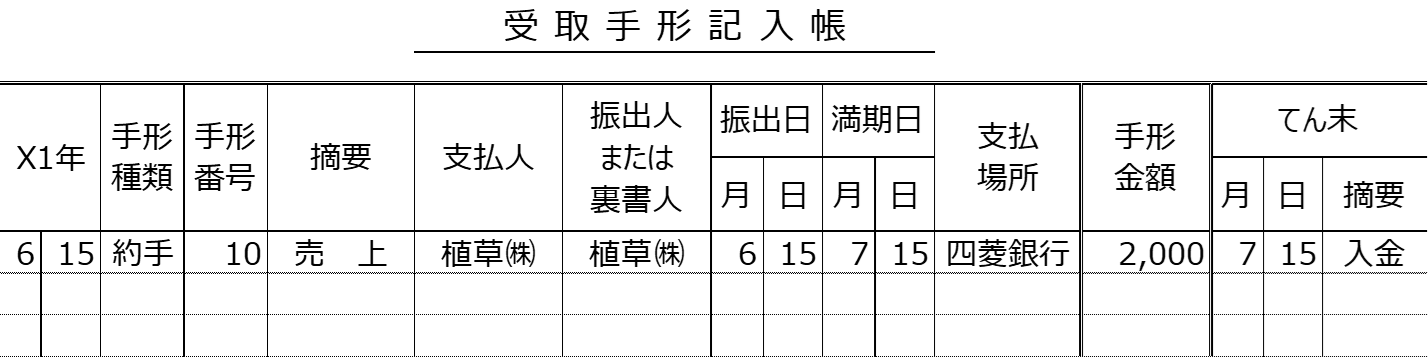

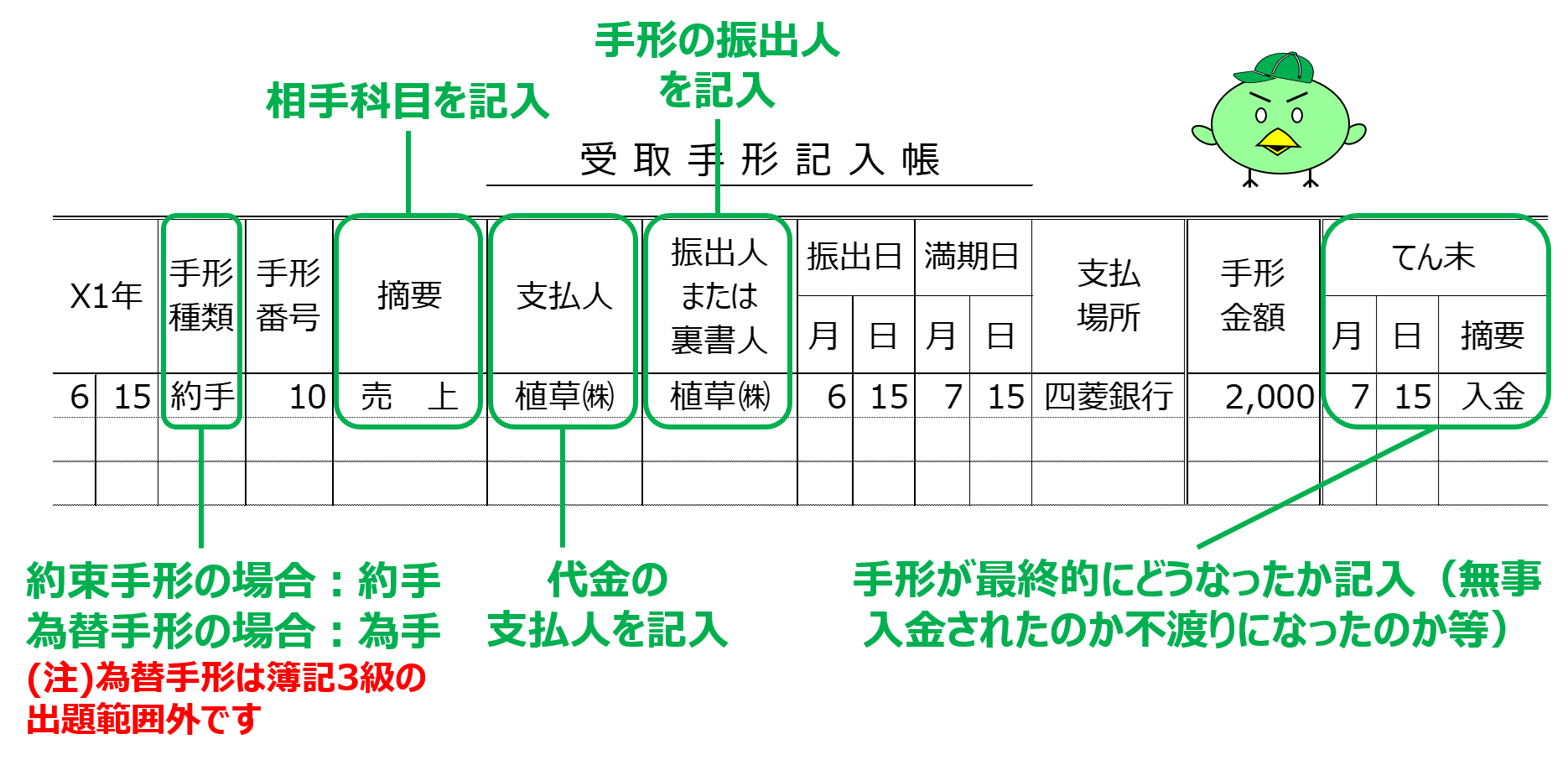

X1年6月15日、小早川株式会社は2,000円のバットを植草株式会社に販売し、代金として約束手形を受け取りました。なお約束手形の詳細は以下の通りです。

■振出人 :植草株式会社

■手形番号:No.10

■満期日 :X1年7月15日

■支払場所:四菱銀行

X1年7月15日に、上記約束手形が決済され、当座預金に入金されました。

X1年6月15日、小早川株式会社は2,000円のバットを植草株式会社に販売し、代金として約束手形を受け取りました。なお約束手形の詳細は以下の通りです。

■振出人 :植草株式会社

■手形番号:No.10

■満期日 :X1年7月15日

■支払場所:四菱銀行

X1年7月15日に、上記約束手形が決済され、当座預金に入金されました。

このとき小早川株式会社は、以下の通り受取手形記入帳に記入します。

上記が記入例になりますが、記入方法の注意点を付記すると以下の通りです。

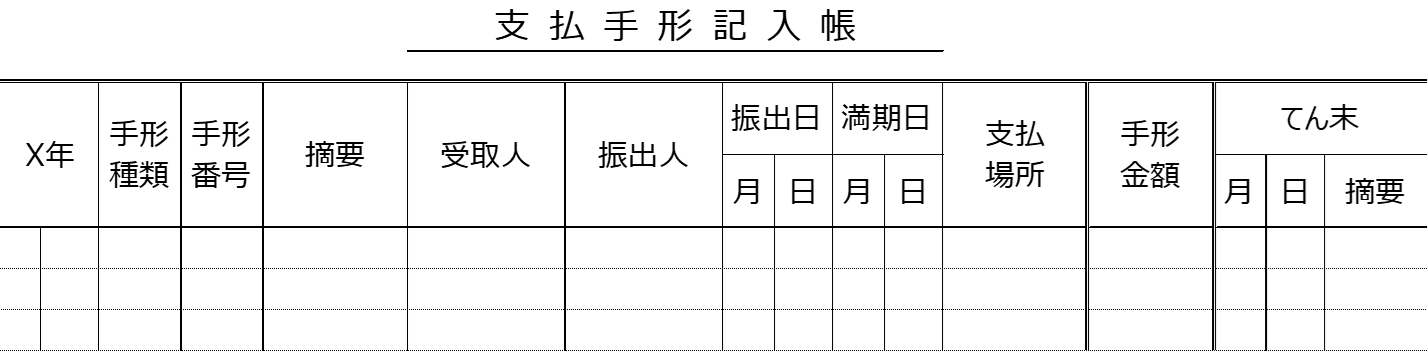

支払手形記入帳

支払手形記入帳とは、その名の通り、支払手形の明細を記録した帳簿です。

支払手形記入帳の形式は以下の通りです。

取引例を用いて、支払手形記入帳の記入方法を確認してみましょう。

【取引例】

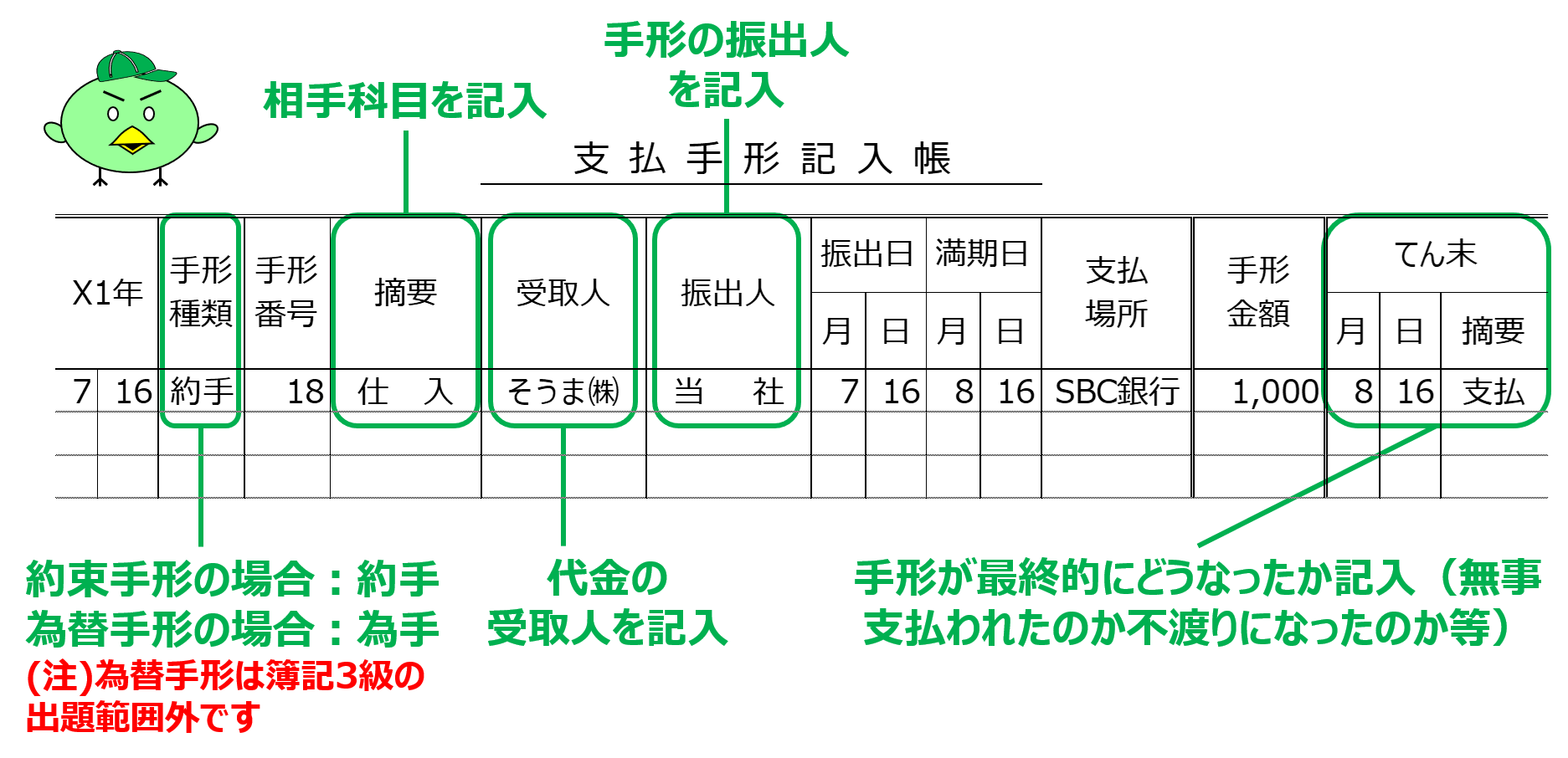

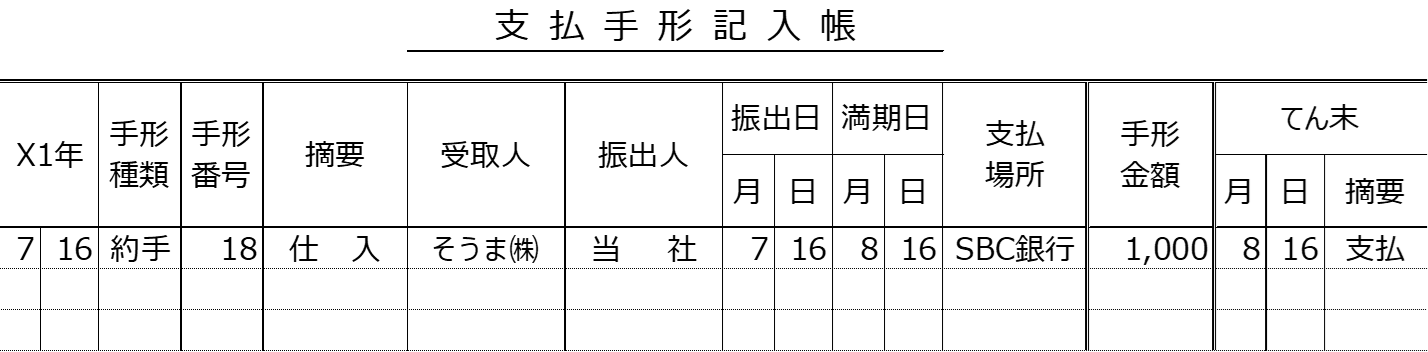

X1年7月16日、小早川株式会社は、そうま株式会社から1,000円のバットを仕入れ、代金として約束手形を振り出しました。なお約束手形の詳細は以下の通りです。

■振出人 :小早川株式会社

■手形番号:No.18

■満期日 :X1年8月16日

■支払場所:SBC銀行

X1年8月16日に、上記約束手形が決済され、当座預金から支払われました。

X1年7月16日、小早川株式会社は、そうま株式会社から1,000円のバットを仕入れ、代金として約束手形を振り出しました。なお約束手形の詳細は以下の通りです。

■振出人 :小早川株式会社

■手形番号:No.18

■満期日 :X1年8月16日

■支払場所:SBC銀行

X1年8月16日に、上記約束手形が決済され、当座預金から支払われました。

このとき小早川株式会社は、以下の通り支払手形記入帳に記入します。

上記が記入例になりますが、記入方法の注意点を付記すると以下の通りです。