【簿記3級】第06回 商品売買 -商品の返品・仕入諸掛り・売上諸掛り-

次回の講義はコチラ→ 第07回 簿記における現金の範囲

前回の講義では、掛け取引の場合の仕訳を学習しました。

今回の講義では、商品の返品があった場合と、商品売買の際に諸費用が発生した場合の仕訳を学習します。

目次

商品を返品したときの仕訳(仕入側)

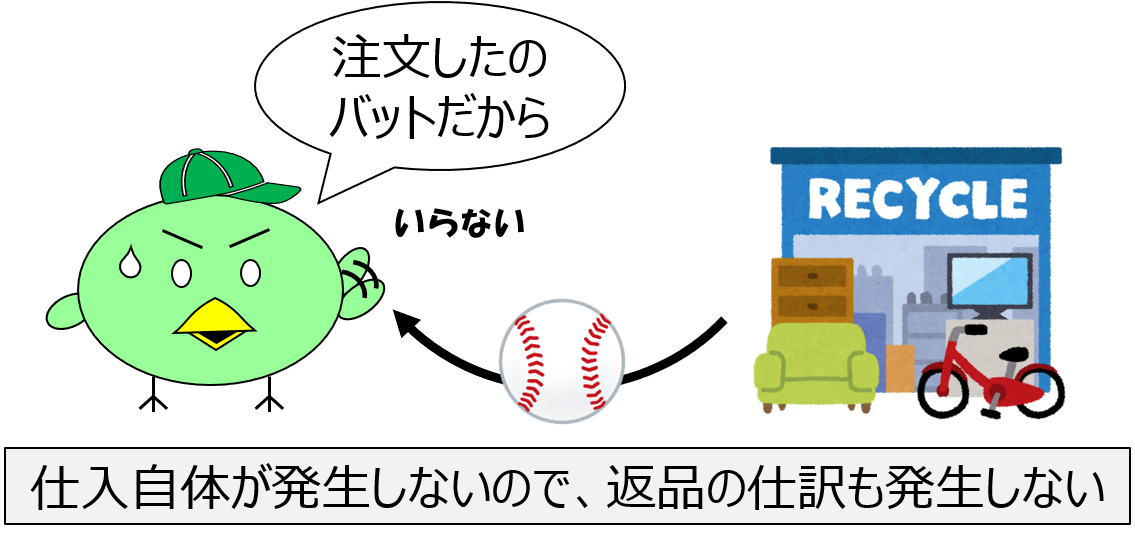

通常の企業では、商品を仕入れた際には検品(検収とも言います)を行い、注文通りの商品が届いているかチェックしています。

このチェックを行わなければ、不良品を販売してしまったり、適正な在庫量を確保できなくなるリスクがあるからです。

検品したときにすぐに不具合に気づけば、商品の仕入自体が発生しないので、返品も発生しません。

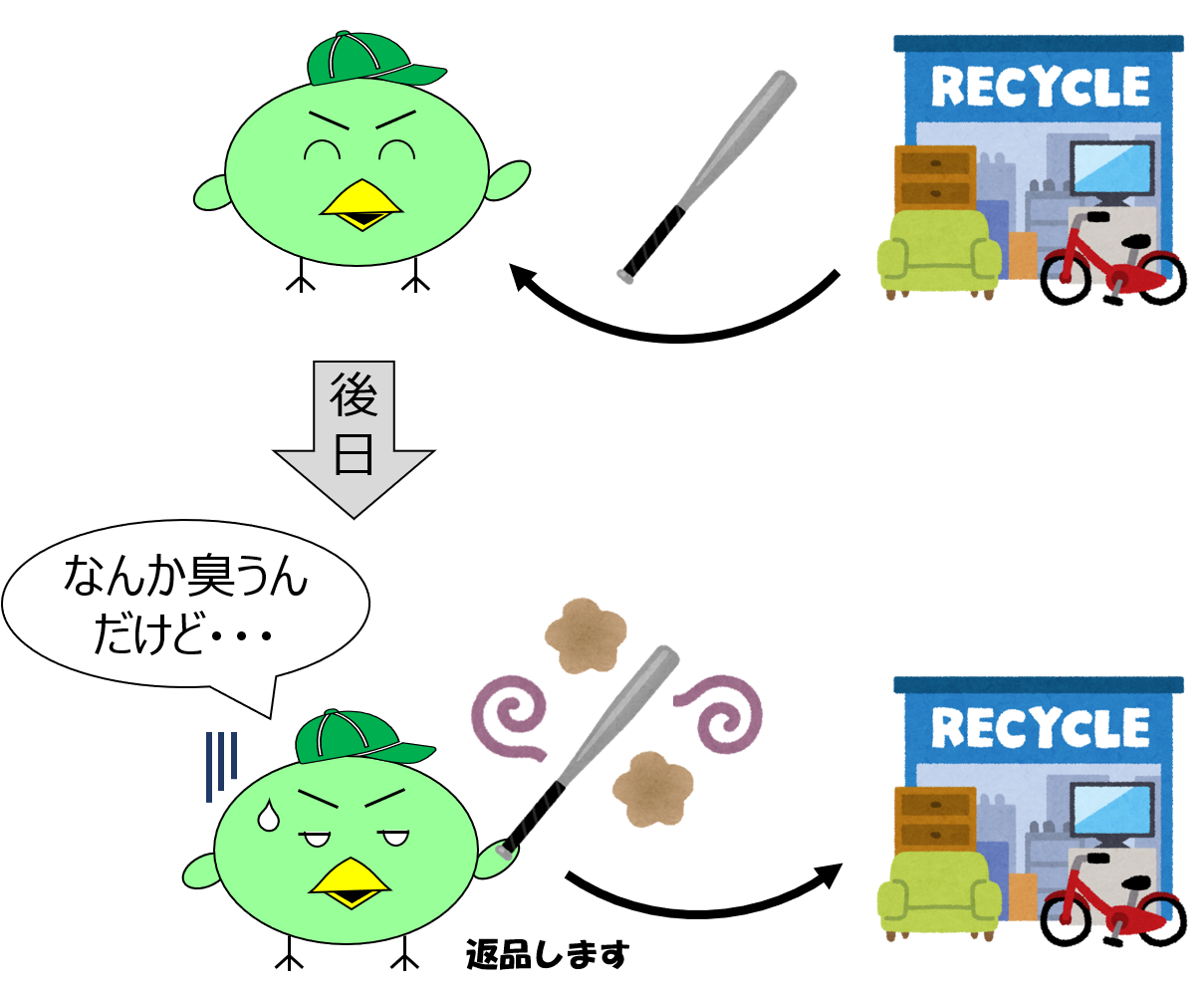

検品したときには不具合には気づかず、商品の仕入を行った後に返品を行った場合には、商品仕入の仕訳を取り消すための仕訳を行う必要があります。

この商品仕入を取り消すための仕訳が、返品の仕訳です。

なお商品を返品することを「仕入戻し(もどし)」というので、用語としても覚えておいてください。

それでは具体的な例を使って、返品の仕訳を確認しましょう。

小早川はリサイクルショップで、25,000円の商品(バット)を掛けで仕入れました。しかし後日、仕入れたバットの異臭に気づいたので返品することにしました。

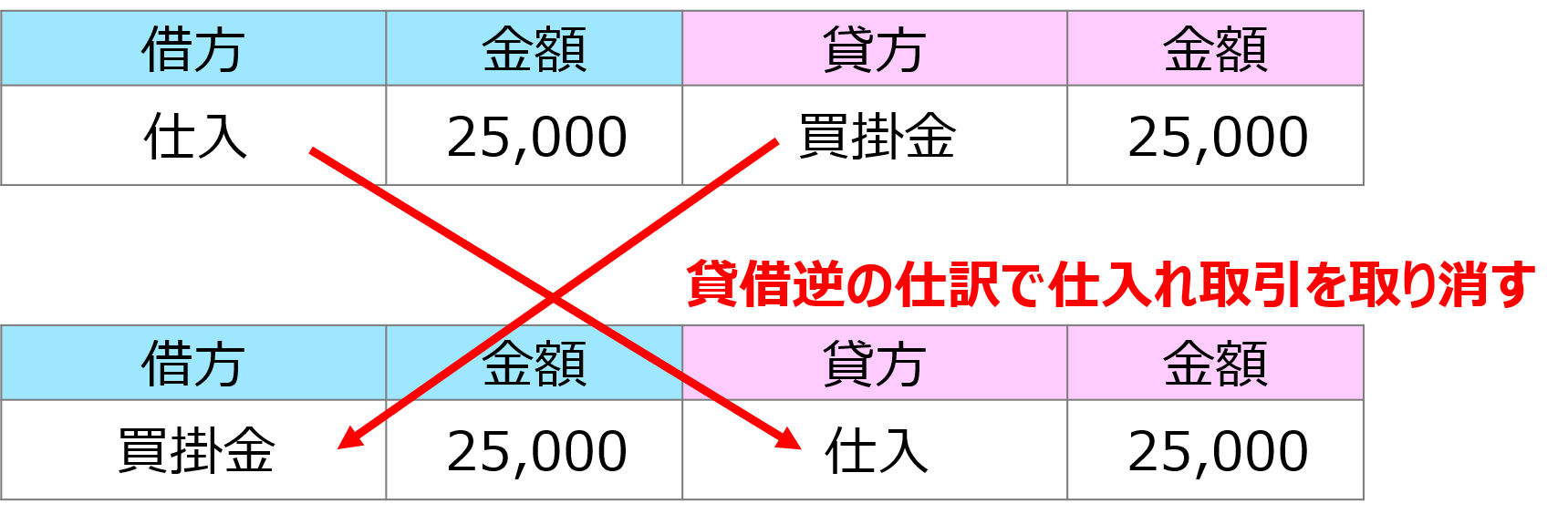

このような場合は、商品仕入と商品返品の2つの仕訳を行う必要があり、以下の通り記入します。

商品を仕入れたときの仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 25,000 | 買掛金 | 25,000 |

商品を返品したときの仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 25,000 | 仕入 | 25,000 |

まず商品を仕入れたときの仕訳は、前回の講義で紹介した「掛け取引の仕訳(仕入側)」(前回の講義はコチラ)と同じです。

そして商品を返品したときの仕訳は、商品仕入を取り消すための仕訳なので、商品仕入の仕訳と逆の仕訳を行います。

すなわち将来現金を支払う義務である買掛金(負債)が減るので、借方に買掛金30,000円を記録し、費用である仕入が減るので、貸方に仕入30,000円を記録します。

このように、すでに行った仕訳は「逆仕訳」で取り消すことができます。

これは仕訳の重要な性質なので、ぜひ覚えておいて下さい。

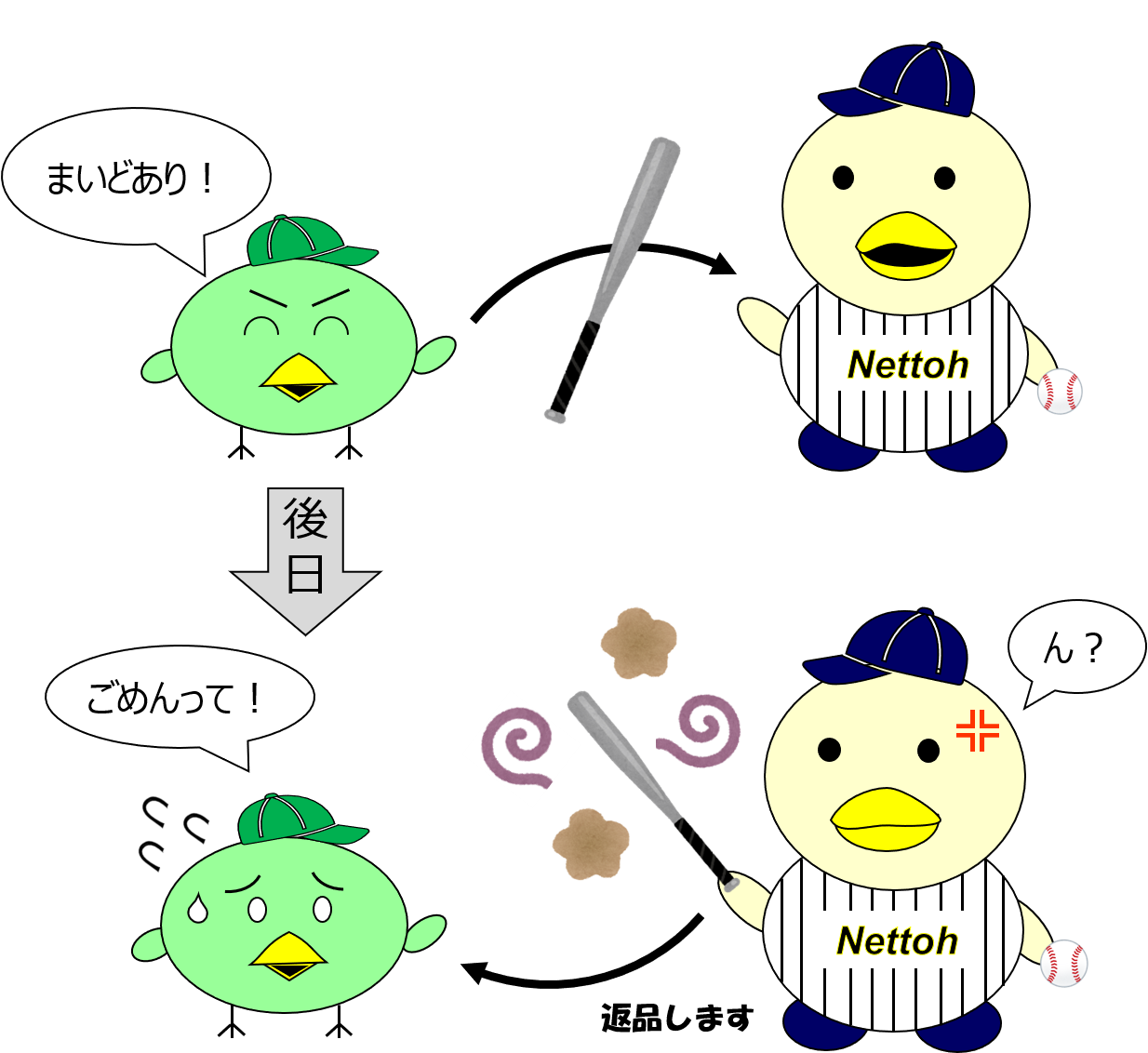

それでは次に、商品を返品された側(売り手側)の仕訳を見ていきましょう。

商品を返品されたときの仕訳(売り手側)

売り手側が商品の返品を受けたときの仕訳も、仕入側と同じように考えます。

すなわち、商品売上の仕訳と逆の仕訳を行います。

これも具体例で見ていきましょう。

商品(バット)を仕入れた小早川は、その商品をそうまに30,000円で販売し、代金は掛けとしました。

後日、そうまはバットの異臭に気づいたので小早川に返品しました。

この場合、売り手側である小早川は以下のように仕訳を作ります。

商品を売り上げたときの仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 30,000 | 売上 | 30,000 |

商品が返品されたときの仕訳(売り手側)

| 借方 | 金額 | 貸方 | 金額 |

| 売上 | 30,000 | 売掛金 | 30,000 |

まず商品を売り上げたときの仕訳は、前回の講義で紹介した「掛け取引の仕訳(売り手側)」(前回の講義はコチラ)と同じです。

そして商品が返品されたときの仕訳は、商品売上を取り消すための仕訳なので、商品売上の仕訳と逆の仕訳を行います。

すなわち収益である売上が減るので、借方に売上30,000円を記録し、将来現金を受け取る権利である売掛金(資産)が減るので、貸方に売掛金30,000円を記入します。

仕入諸掛り(当社負担)の仕訳

続いては、仕入諸掛り(しいれしょがかり)があった場合の仕訳を見ていきましょう。

諸掛りとは商品の移動などにかかった費用のことで、運送料がその代表例です。

仕入諸掛りがあった場合にどのように仕訳をするのか、具体例で確認してみましょう。

小早川はリサイクルショップで25,000円の商品を掛けで仕入れ、商品は配送してもらうことにしました。

配送にかかる送料は1,000円で、小早川(仕入側)が現金で支払いました。

このとき仕入側の仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 |

26,000 |

買掛金 | 25,000 |

| 現金 | 1,000 |

仕入諸掛りは、その商品を手に入れるために必要な費用と考え、「仕入」の金額に含めて処理します。

厳密には仕入取引と運送取引は別の取引なので、輸送費を仕入原価には含めずに、「荷造運賃」など別の費用科目で記帳することも考えられそうですが、そのような処理は行わずに、すべて「仕入」に含めて処理するのが通例です。

これは商品に限らず、固定資産などを購入した場合も、輸送や据付(セッティング)にかかった費用は購入価格(取得原価といいます)に含めて処理することになるので覚えておくと良いでしょう。(固定資産の場合は以下の講義を参照してください)

上記の例では配送料の1,000円が仕入諸掛りとなるため、借方に仕入25,000円(=25,000円+1,000円)を記録します。

そして将来現金25,000円を支払う義務(負債)が増えるので、貸方に買掛金25,000円を記録します。

さらに運送業者に対する配送料1,000円を現金で支払うため、現金(資産)の減少として、貸方に現金1,000円を記入します。

仕入諸掛り(相手先負担)の仕訳

では仕入諸掛りを先方(相手先)が負担した場合の仕訳も見てみましょう。

結論から言うと、配送料などを相手先が負担し、かつ支払っている場合は、当社の資産や費用などに一切影響はないので、仕入諸掛りのについての処理は不要です。

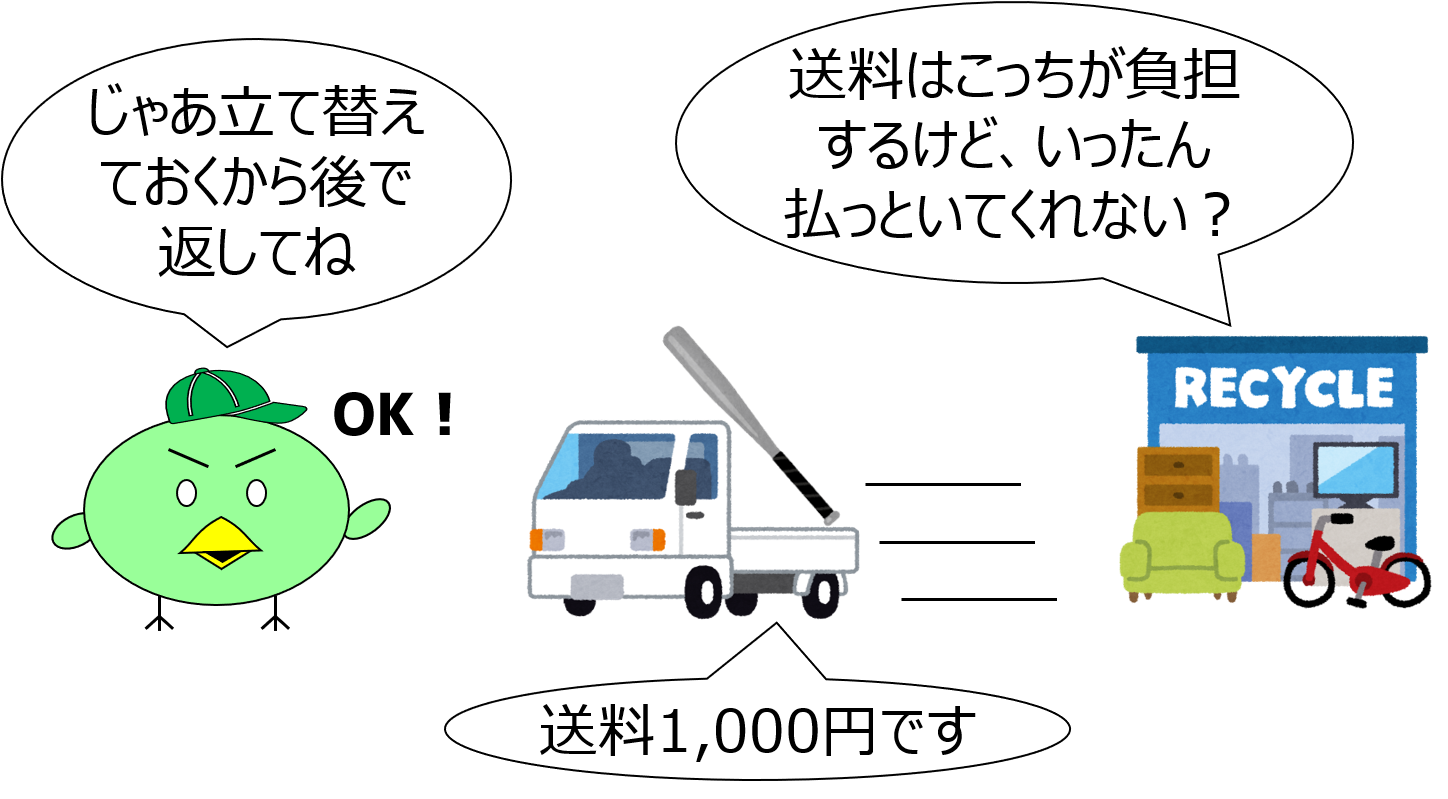

ただし、仕入諸掛りを相手先負担として契約したものの、いったん当社で立て替えた場合には、「立替金(たてかえきん)」という資産科目が計上されることになります。

どのような仕訳になるか取引例で確認してみましょう。

小早川はリサイクルショップで25,000円の商品を掛けで仕入れ、商品は配送してもらうことにしました。

配送にかかる送料1,000円は仕入先の負担とする契約ですが、いったん小早川が現金で立て替え払いをしました。

このとき仕入れ側の仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 25,000 | 買掛金 | 25,000 |

| 立替金 | 1,000 | 現金 | 1,000 |

仕入諸掛りを当社負担とした場合との違いは、配送料1,000円を仕入には含めずに、「立替金」という資産科目を借方に計上していることです。

立て替えた配送料1,000円は、後で先方から返済してもらえるものです。

つまり「現金または将来現金を生み出す源泉」という資産の定義に該当するため、費用である「仕入」には含めずに、「立替金」という資産科目で計上するという訳です。

なお立替金は、買掛金と相殺して以下の通り仕訳する場合もあります。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 25,000 | 買掛金 | 24,000 |

| 現金 | 1,000 |

「立替金」勘定を計上するのか、「立替金」勘定を計上せずに買掛金と相殺するのかは問題文の指示に従うようにしてください。

売上諸掛り(当社負担)の仕訳

次に、売上諸掛りの仕訳も見ていきましょう。

小早川は商品をそうまに30,000円で掛け販売し、商品は配送してもらうことにしました。

配送にかかる送料は1,000円で、小早川(売り手側)が現金で支払いました。

このとき売り手側の仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 30,000 | 売上 | 30,000 |

| 発送費 | 1,000 | 現金 | 1,000 |

まず商品を掛けで売り上げたことで、借方に売掛金30,000円を記入し、貸方に売上30,000円を記録します。

そして売上諸掛りである配送料は、商品を売り上げるために必要な費用として、借方に発送費1,000円を記録します。

さらに運送業者に対する配送料1,000円を現金で支払うため、現金(資産)の減少として、貸方に現金1,000円を記入します。

売上という収益を獲得するために要した費用を、網羅的に把握するために上記のような処理を行います。

売上から1,000円を減額しないよう注意してください!

簿記においては、原則として収益と費用を相殺することはしないということを覚えておくと良いでしょう。

売上諸掛り(相手先負担)の仕訳

売上諸掛りを先方(相手先)負担とする場合の仕訳については、「収益認識に関する会計基準(収益認識基準)」の適用に伴い、その考え方や処理が複雑となってしまうため、2021年度の日商簿記検定試験の出題範囲から削除されました。

まとめ

- 商品を仕入れたときの仕訳

借方 金額 貸方 金額 仕入 25,000 買掛金 25,000 - 商品を返品したときの仕訳(仕入側)

借方 金額 貸方 金額 買掛金 25,000 仕入 25,000 - 商品を売り上げたときの仕訳

借方 金額 貸方 金額 売掛金 30,000 売上 30,000 - 商品が返品されたときの仕訳(売り手側)

借方 金額 貸方 金額 売上 30,000 売掛金 30,000 - 仕入諸掛り(当社負担)の仕訳

借方 金額 貸方 金額 仕入

26,000

買掛金 25,000 現金 1,000 - 仕入諸掛り(相手先負担)の仕訳-立替金を計上する場合

借方 金額 貸方 金額 仕入 25,000 買掛金 25,000 立替金 1,000 現金 1,000

- 仕入諸掛り(相手先負担)の仕訳-立替金を計上せずに買掛金と相殺する場合

借方 金額 貸方 金額 仕入 25,000 買掛金 24,000 現金 1,000

- 売上諸掛り(当社負担)の仕訳

借方 金額 貸方 金額 売掛金 30,000 売上 30,000 発送費 1,000 現金 1,000

- 売上諸掛り(相手先負担)の仕訳

2021年度以降は試験範囲外

次回の講義はコチラ→ 第07回 簿記における現金の範囲