【簿記3級】第29回 帳簿(仕訳帳・総勘定元帳)

今回の講義から、帳簿についての解説をしていきます。

帳簿は苦手意識を持っている人も多い論点ですが、決して内容が難しいものではなく、書き方のルールをコツコツと理解していけば、比較的容易に習得できるものです。

それでは早速、簿記3級試験における帳簿の論点について確認していきましょう。

目次

帳簿とは

帳簿とは、日々の取引や、資産・負債の流れなどを記録するためのノートのようなもので、会計帳簿とも呼ばれます。

帳簿は、財務諸表作成の基礎となるものであり、会社の取引や資産・負債の変動状況は、すべて帳簿に正確に記録するよう会社法でも定められています。

帳簿には様々な種類があり、日々の取引を仕訳として記録した「仕訳帳」、仕訳帳を勘定科目ごとに転記した「総勘定元帳」、現金の収支を詳細に記録した「現金出納帳」などがあります。

各種帳簿のうち、仕訳帳と総勘定元帳は、財務諸表作成に必須の帳簿として位置づけられており、「主要簿」と呼ばれています。またそれ以外の帳簿は「補助簿」と呼ばれます。

代表的な帳簿をまとめると、以下の通りです。

| 帳簿種類 | 帳簿名称 | 帳簿内容 |

| 主要簿 | 仕訳帳 | 日々発生する取引の仕訳を記入した帳簿 |

| 総勘定元帳 | 仕訳帳の内容を勘定科目ごとに転記した帳簿 | |

| 補助簿 | 現金出納帳 | 現金の取引明細を記録した帳簿 |

| 当座預金出納帳 | 当座預金の明細を記録した帳簿 | |

| 小口現金出納帳 | 小口現金の明細を記録した帳簿 | |

| 仕入帳 | 仕入取引の明細を記録した帳簿 | |

| 買掛金元帳 | 仕入先ごとに買掛金の状況を記録した帳簿 | |

| 売上帳 | 売上取引の明細を記録した帳簿 | |

| 売掛金元帳 | 得意先ごとに売掛金の状況を記録した帳簿 | |

| 商品有高帳 | 商品の受払いや在庫状況を記録した帳簿 | |

| 支払手形記入帳 | 支払手形の明細を記録した帳簿 | |

| 受取手形記入帳 | 受取手形の明細を記録した帳簿 | |

| 固定資産台帳 | 所有している固定資産の状況を記録した帳簿 |

以下では、これら帳簿の作り方を学習していきます。

仕訳帳への記入

まず始めに、主要簿中の主要簿である、仕訳帳の作り方を確認していきましょう。

これまでの講義では、以下のように簡略化された仕訳を記載していました。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 1,000 | 現金 | 1,000 |

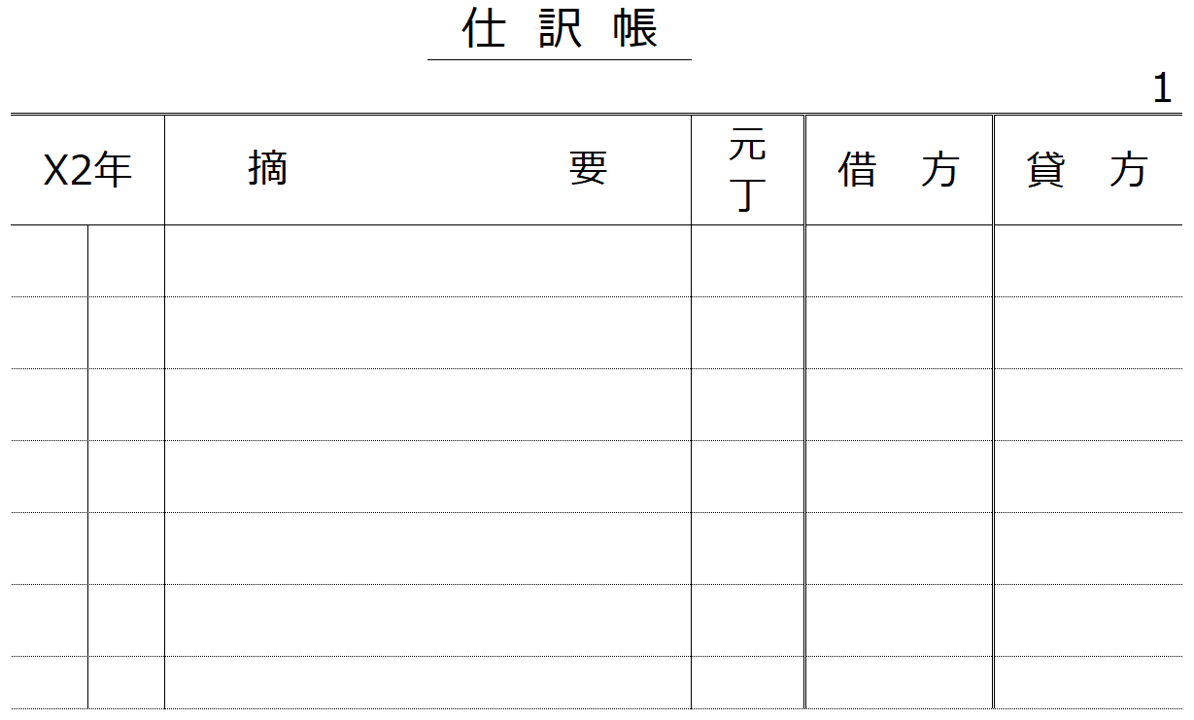

しかし実務上(帳簿を手書きしている場合)は、取引の都度、以下のような「仕訳帳」に仕訳を記入します。

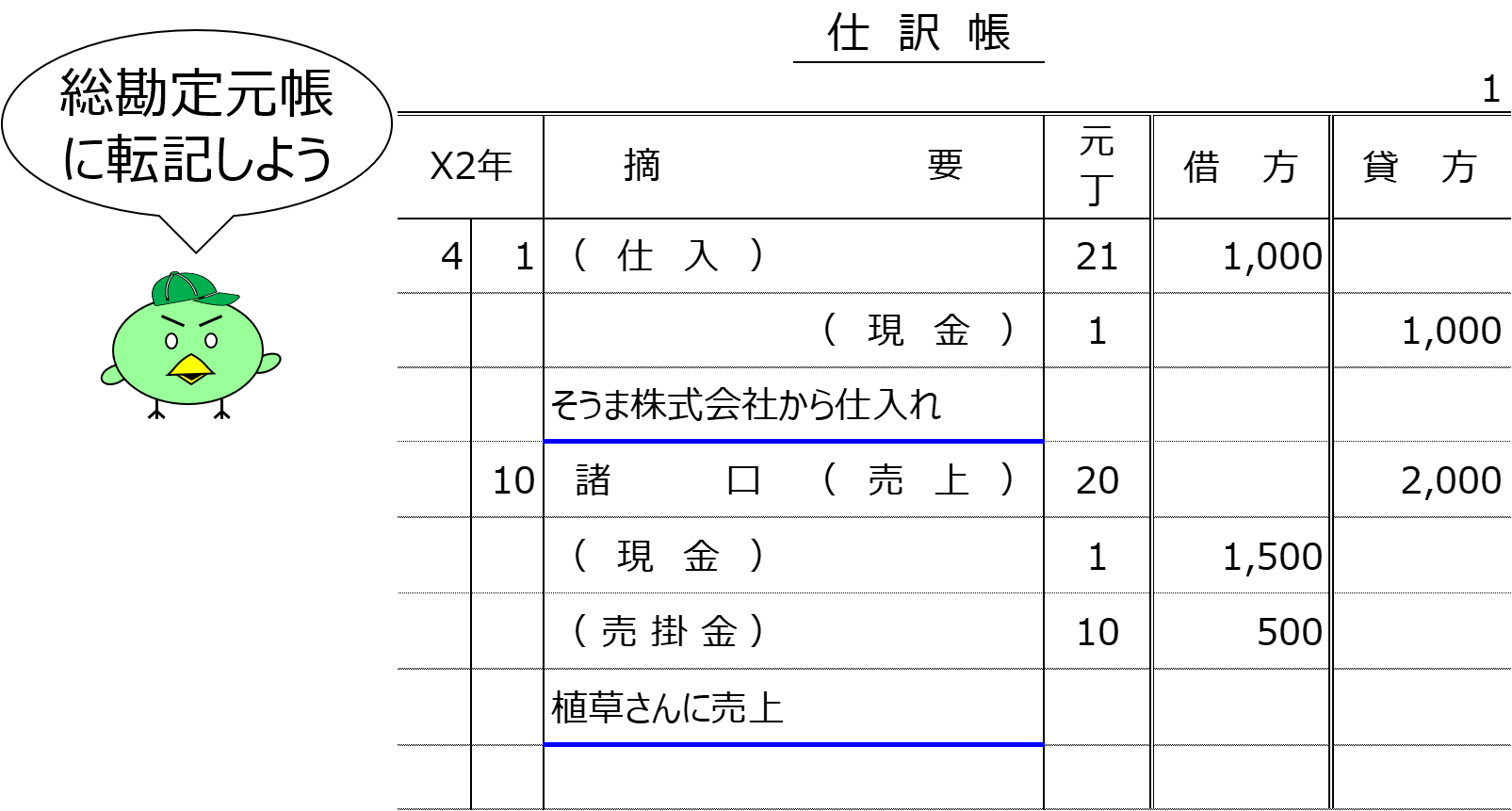

取引例を用いて、仕訳帳の記入方法を確認してみましょう。

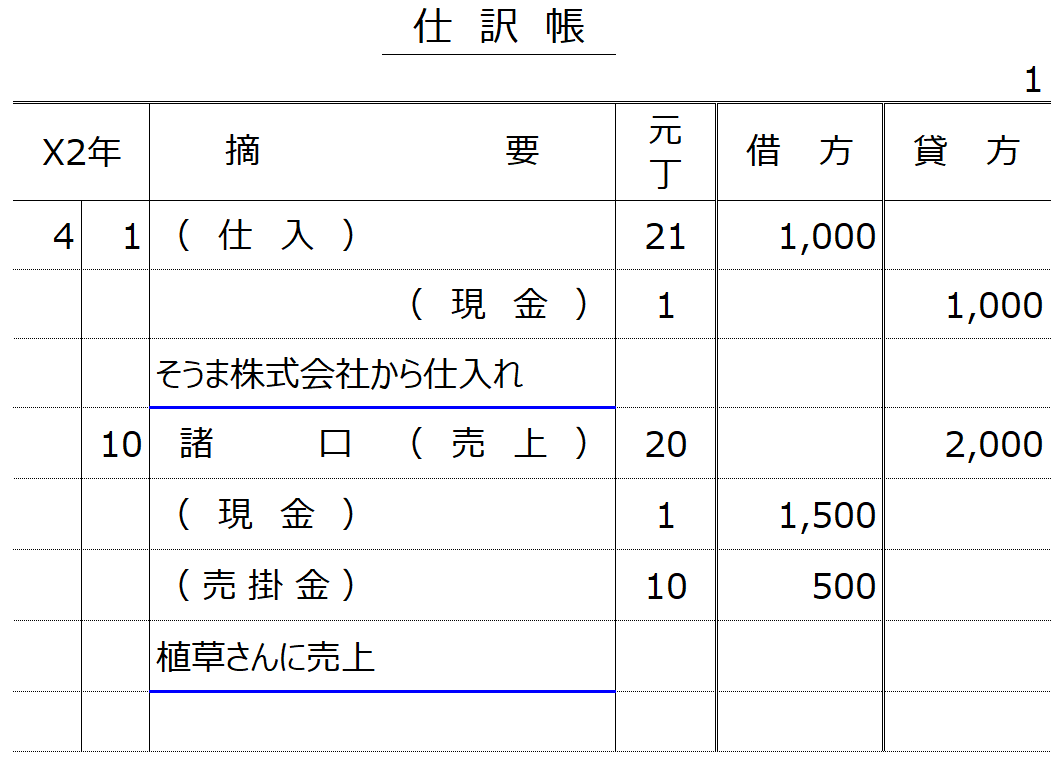

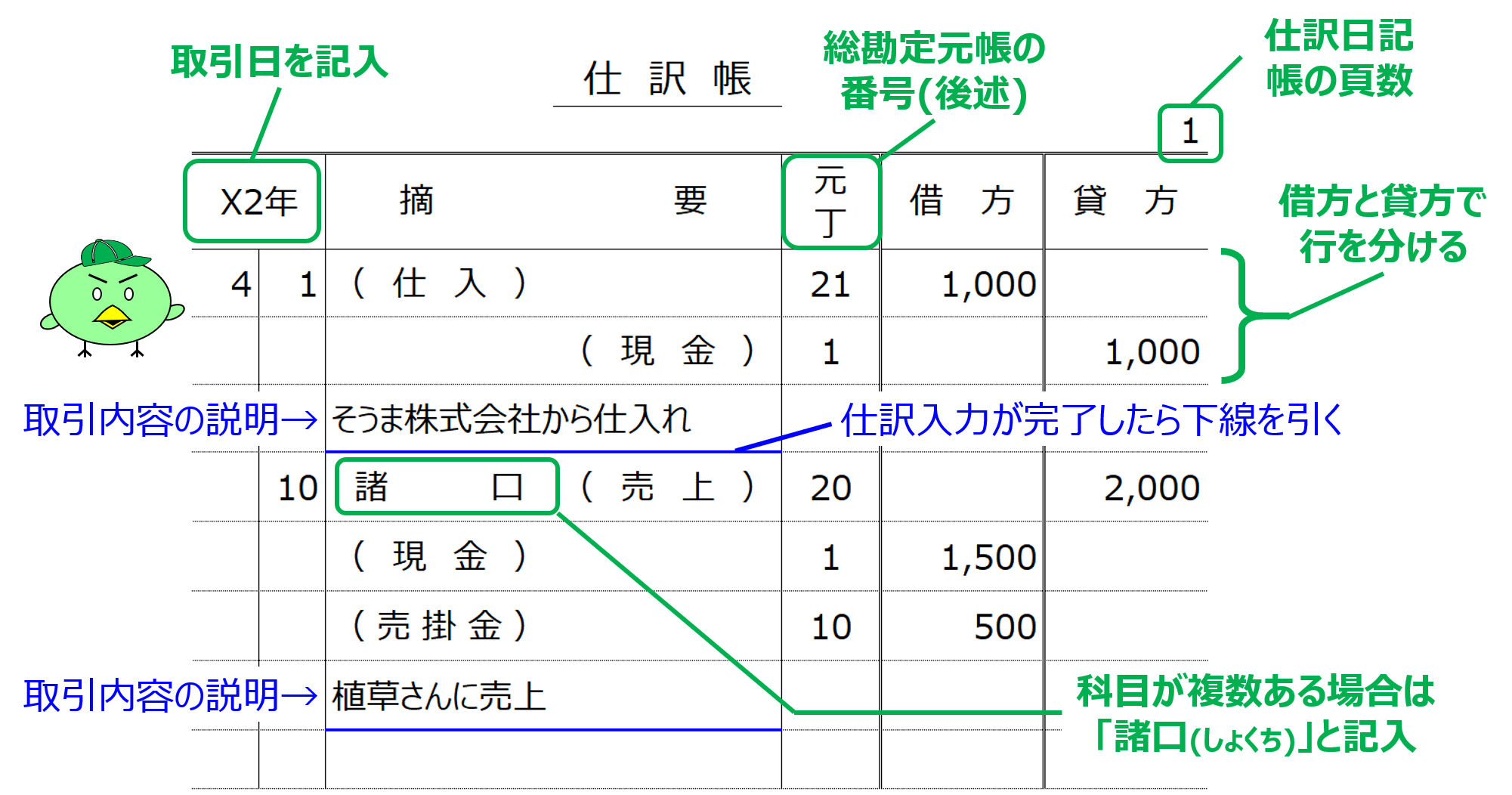

X2年4月1日、小早川株式会社は、そうま株式会社から商品1,000円を仕入れました。またX2年4月10日に、植草さんに商品を販売し、代金2,000円のうち1,500円を現金で受け取り、残りを掛けとしました。

このとき小早川株式会社は、以下のように取引を仕訳帳に記録します。

上記が記入例になりますが、記入方法の注意点を付記すると以下の通りです。

仕入帳のうち、「元丁」という記入欄がありますが、これは総勘定元帳の科目別番号を意味しています。

総勘定元帳においては、科目ごとに識別番号を持っています。(会計ソフトにおける勘定科目コードに該当します)

現金は「1」、普通預金は「2」、当座預金は「3」、・・・といった具合です。

この元丁を仕訳帳に記入することで、総勘定元帳のどこに転記しているかを明確にしているのです。

この取引例では、現金は「1」、売掛金は「10」、売上は「20」、仕入は「21」という番号が付されていますが、どの科目に何番を付すかは、会社によって様々なので、問題文の指示に従うようにしてください。

総勘定元帳への転記

では次に、もう一つの主要簿である総勘定元帳の作り方を確認していきましょう。

総勘定元帳は、仕訳帳で記録した内容を、勘定科目ごとに転記(※)した帳簿です。

(※)ある帳簿の記録内容の一部または全部を、別の帳簿に記入することを「転記」といいます。

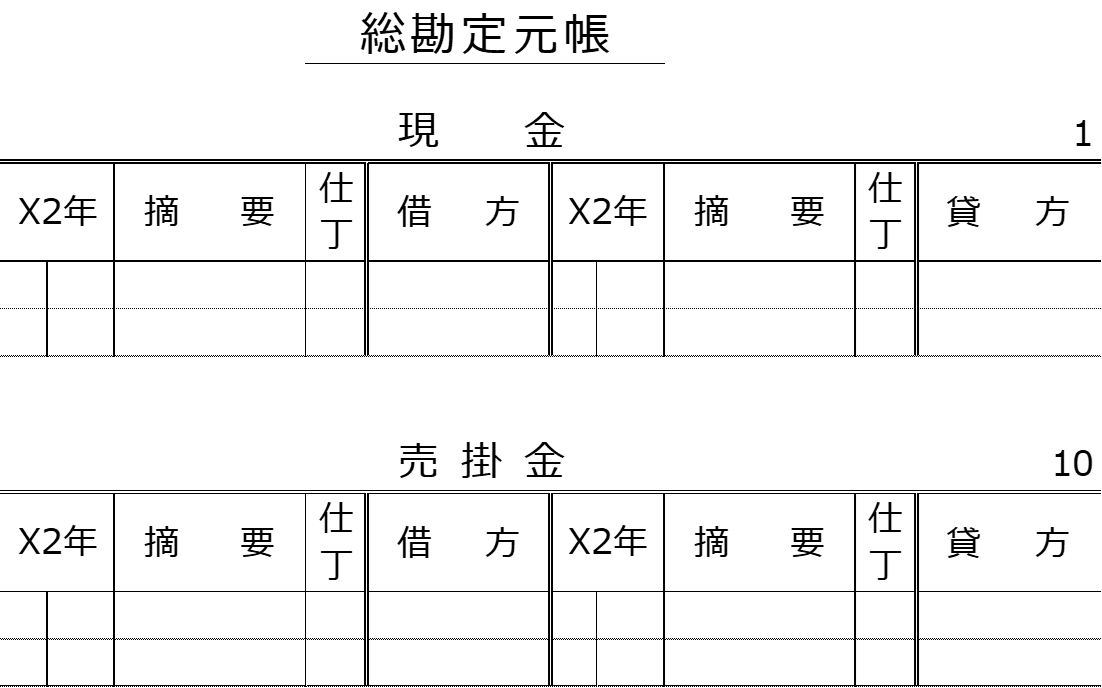

総勘定元帳の形式は以下の通りです。

上記のように、総勘定元帳は勘定科目ごとに作成されます。

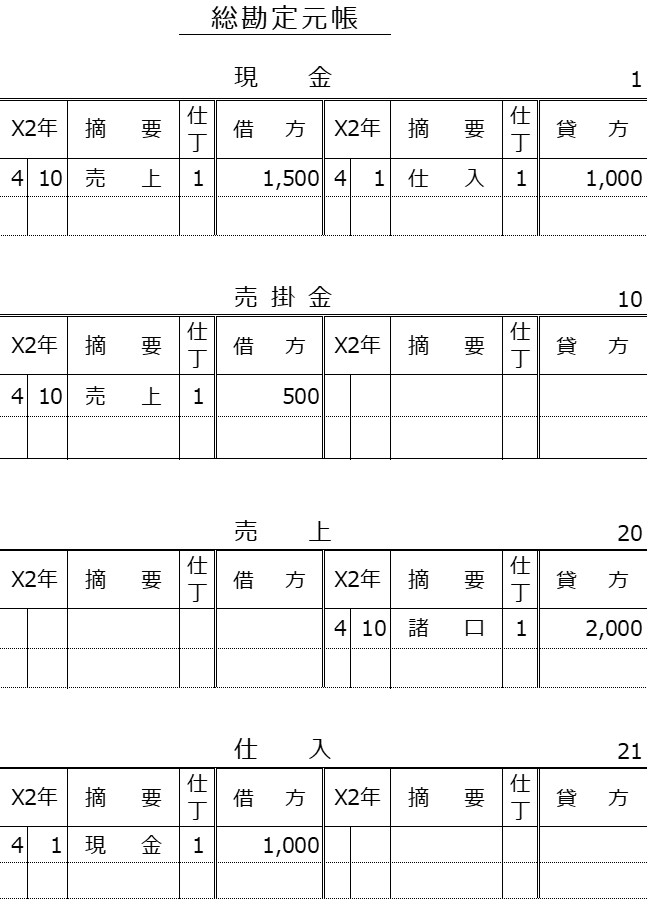

では取引例を用いて、仕訳帳から総勘定元帳への転記方法を確認してみましょう。

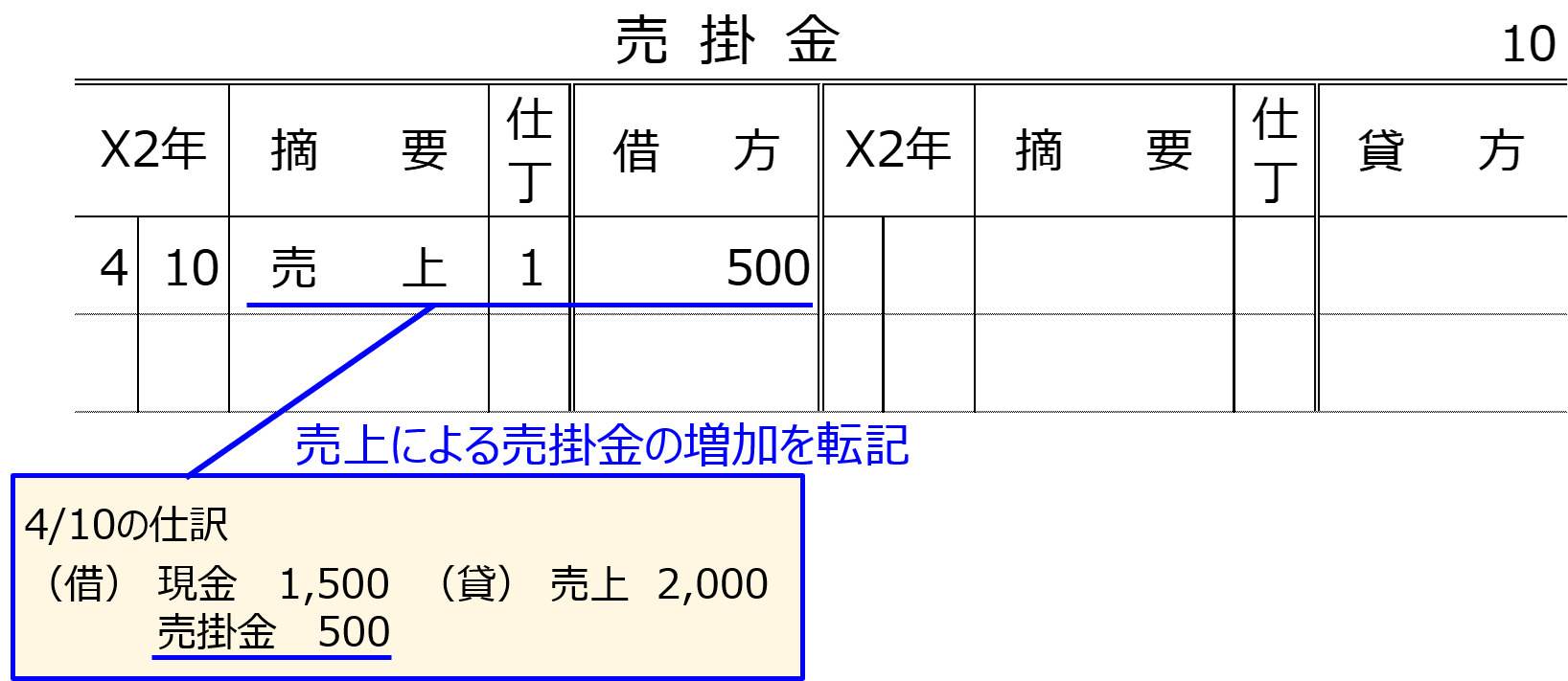

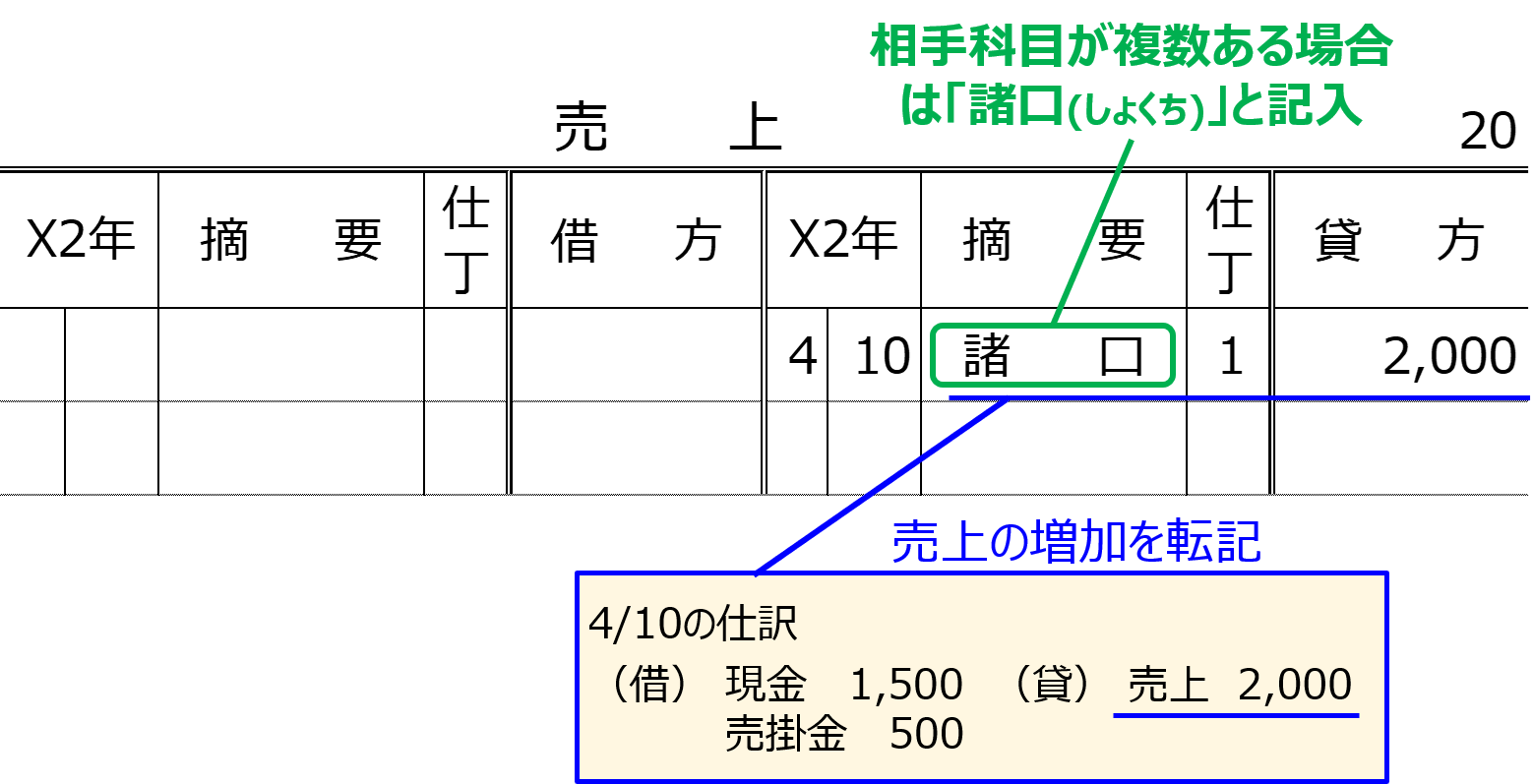

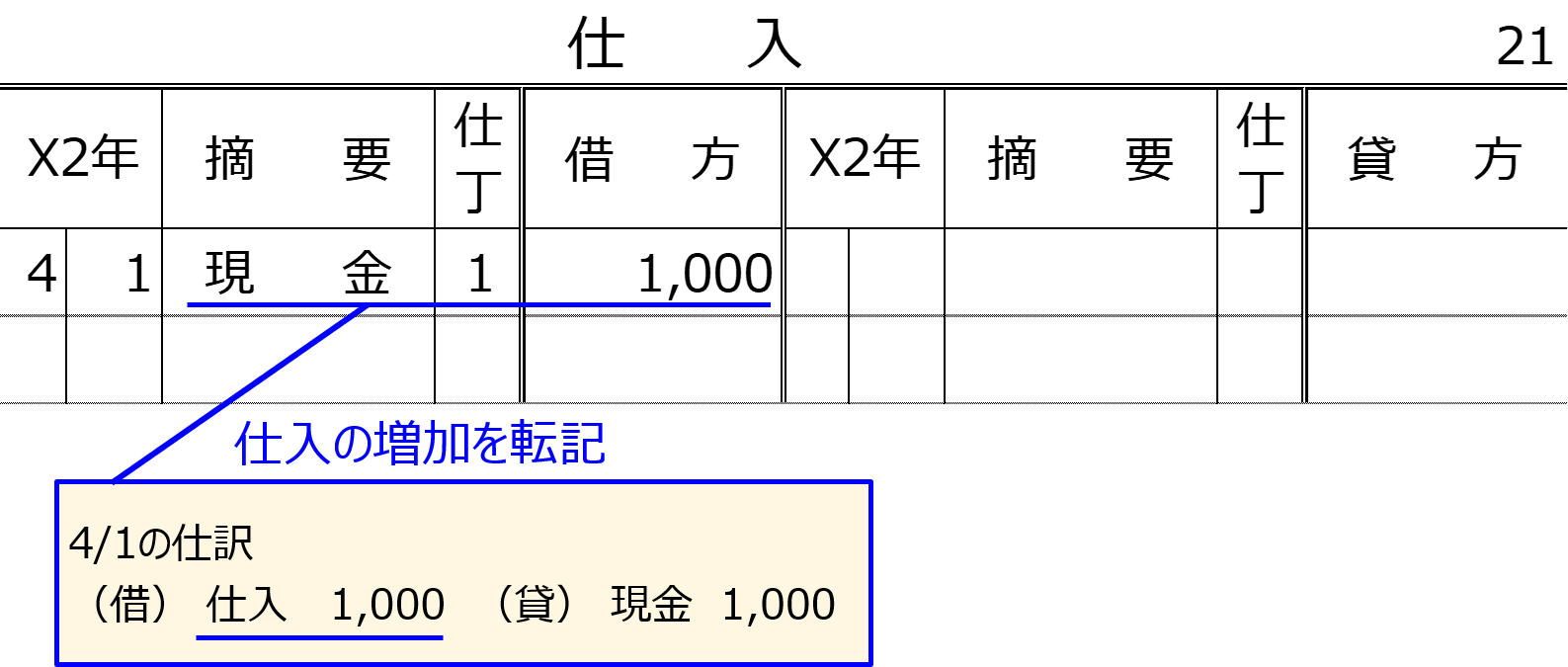

小早川株式会社は、以下の仕訳帳の内容を総勘定元帳に転記しました。

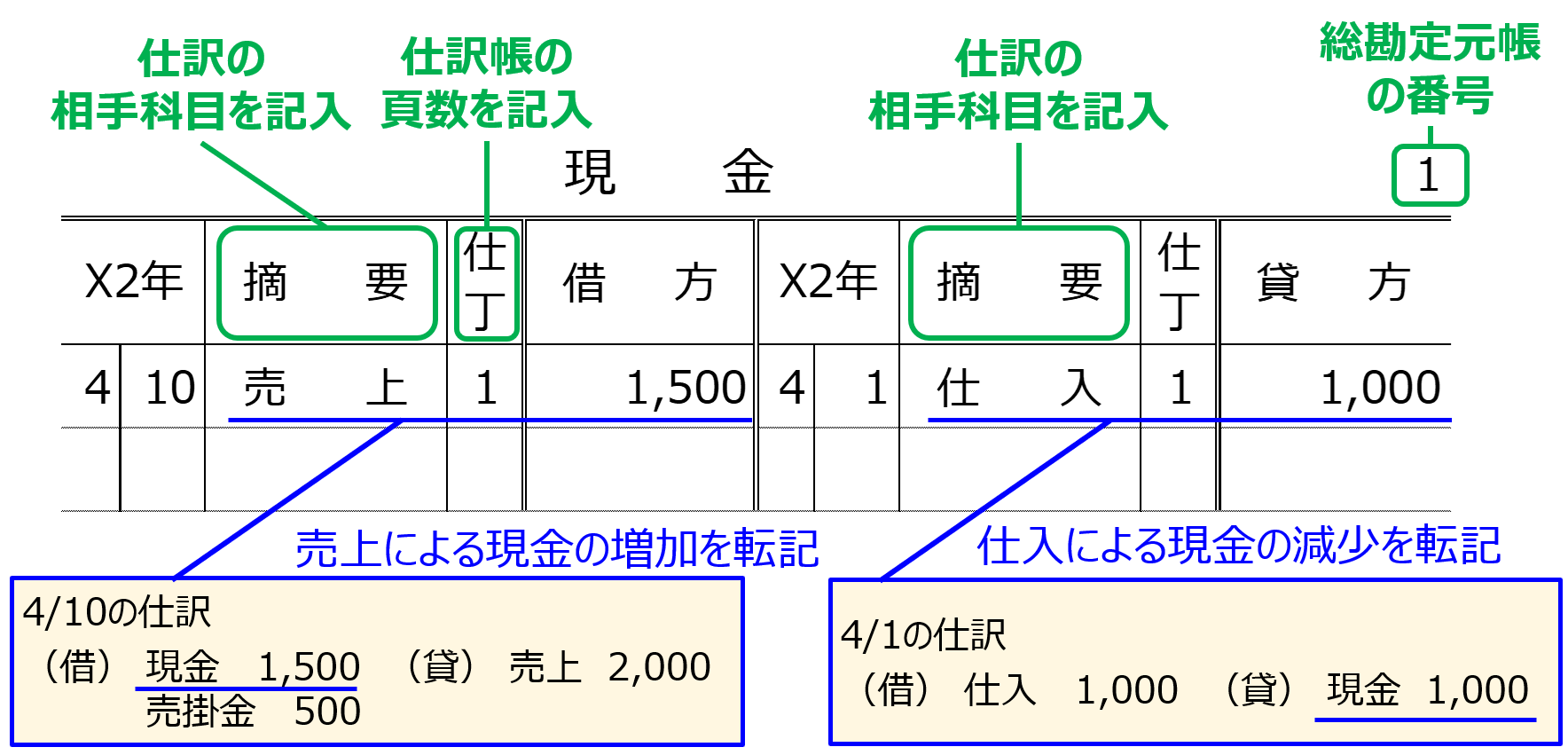

このとき小早川株式会社は、以下のように総勘定元帳へ転記します。

上記が記入例になりますが、記入方法の注意点を付記すると以下の通りです。

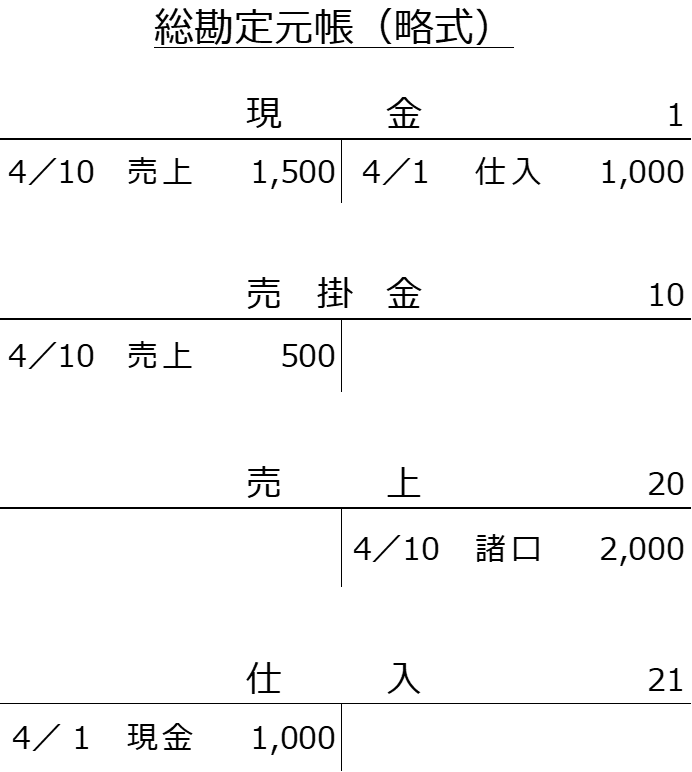

なお簿記検定試験においては、簡略化した形式で出題される場合もあります。

簡略化された総勘定元帳では、基本的に日付、相手科目、金額のみを記入します。

上の取引例を、簡略化した総勘定元帳に転記すると、以下のようになります。

総勘定元帳を略式で記載すると、上図のようにT字型で表現されます。

このことから総勘定元帳は、T字勘定、T字フォーム、Tフォームといった呼ばれ方もします。

帳簿は、最初はとっつきにくいものですが、形式や書き方に慣れてしまえば、今までの知識で十分理解できるものです。

帳簿の仕組みを理解することで、より深く簿記を理解することにつながります。

恐れることなく、軽視することなく、しっかりと学習していきましょう。