【簿記3級】第30回 帳簿(現金出納帳・当座預金出納帳・小口現金出納帳)

前回の講義では、帳簿のうち主要簿である仕訳帳と総勘定元帳について学習しました。

今回からは、帳簿のうち「補助簿」について学習していきましょう。

今回の講義で学習するのは、現金出納帳・当座預金出納帳・小口現金出納帳の3つです。

これらは、企業にとって最も重要といっても過言ではない、現預金の動きを管理するために作成される補助簿です。

目次

現金出納帳

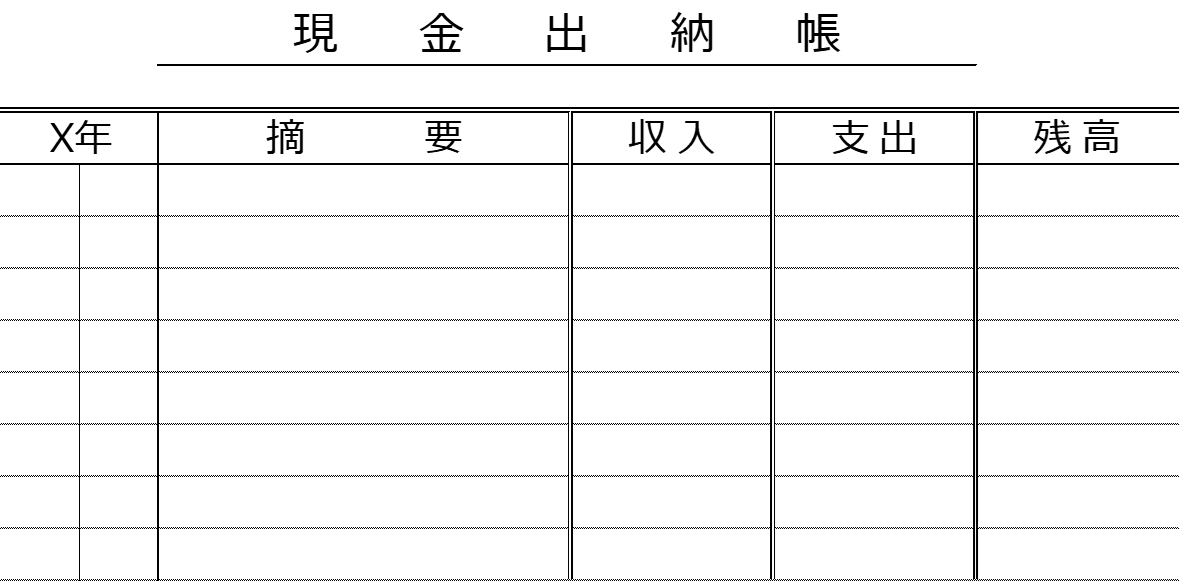

現金出納帳は、現金の取引明細を記録した帳簿です。

現金出納帳の形式は以下の通りです。

さっそく取引例を用いて、現金出納帳の記入方法を確認してみましょう。

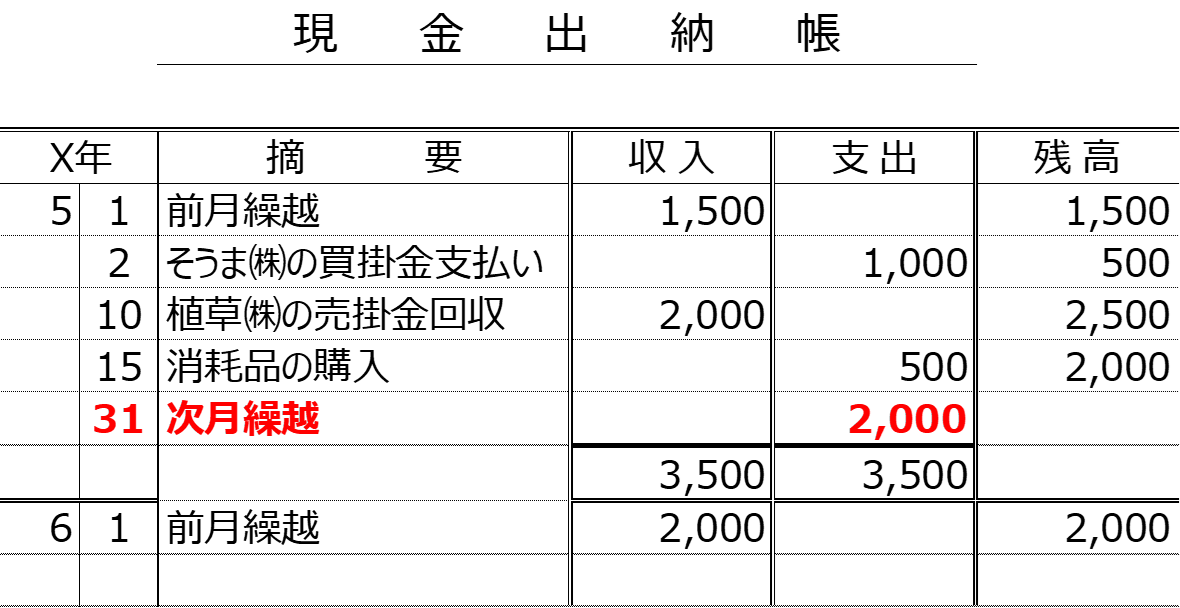

小早川株式会社は、5月の以下取引を現金出納帳に記入しました。

■5月1日:前月からの現金繰越額は1,500円でした。

■5月2日:仕入先であるそうま株式会社に対する買掛金1,000を現金で支払いました。

■5月10日:得意先である植草株式会社に対する売掛金2,000円を現金で回収しました。

■5月15日:コピー用紙を500円で購入し、現金で支払いました。

このとき小早川株式会社は、以下の通り現金出納帳に記入します。

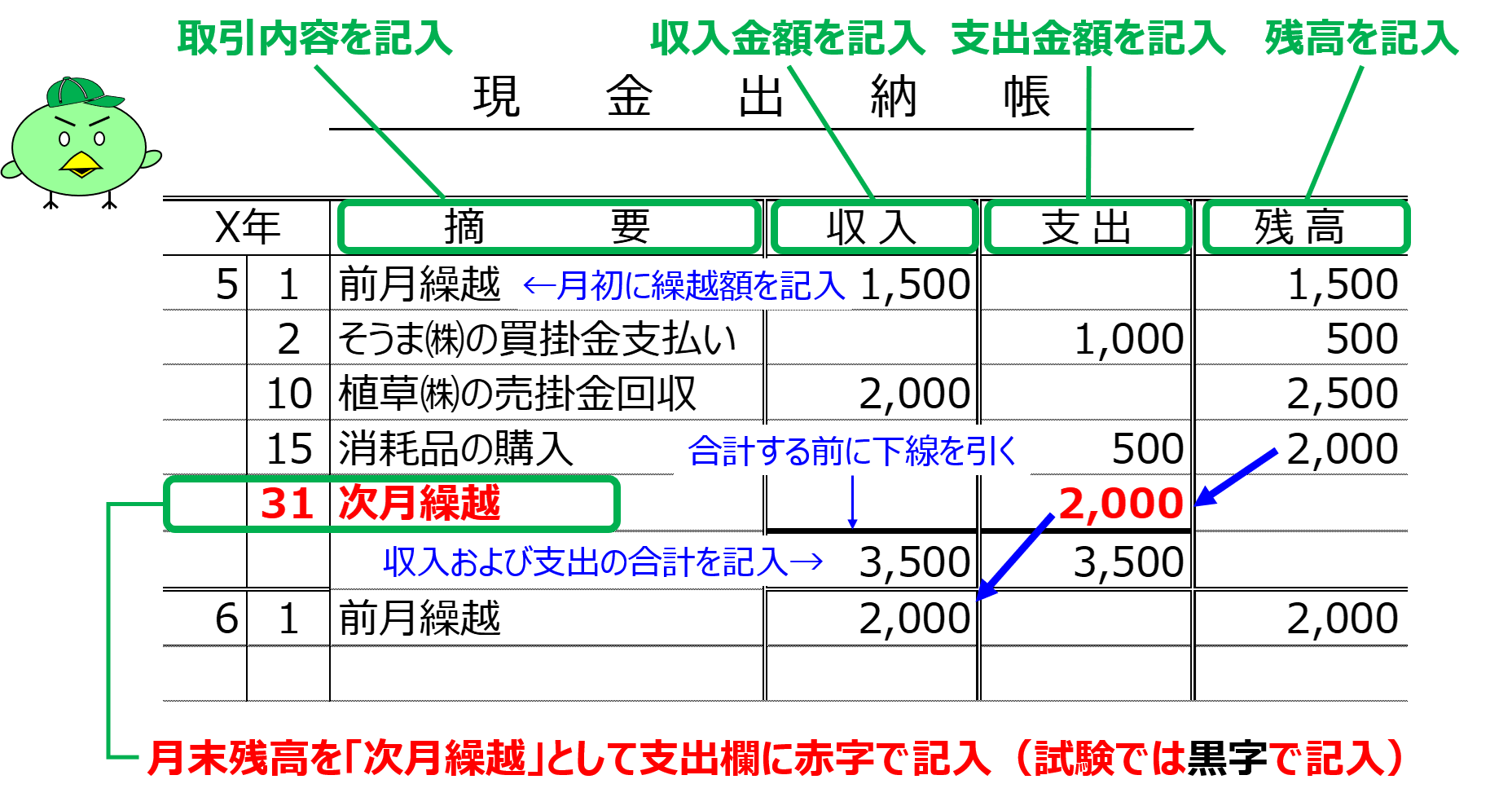

上記が記入例になりますが、記入上の注意点を付記すると以下の通りです。

現金出納帳は、銀行の通帳と同じような形式なので、あまり難しいところはないかと思います。

月初に「前月繰越」、月末に「次月繰越」という項目が入る点は注意してください。

当座預金出納帳

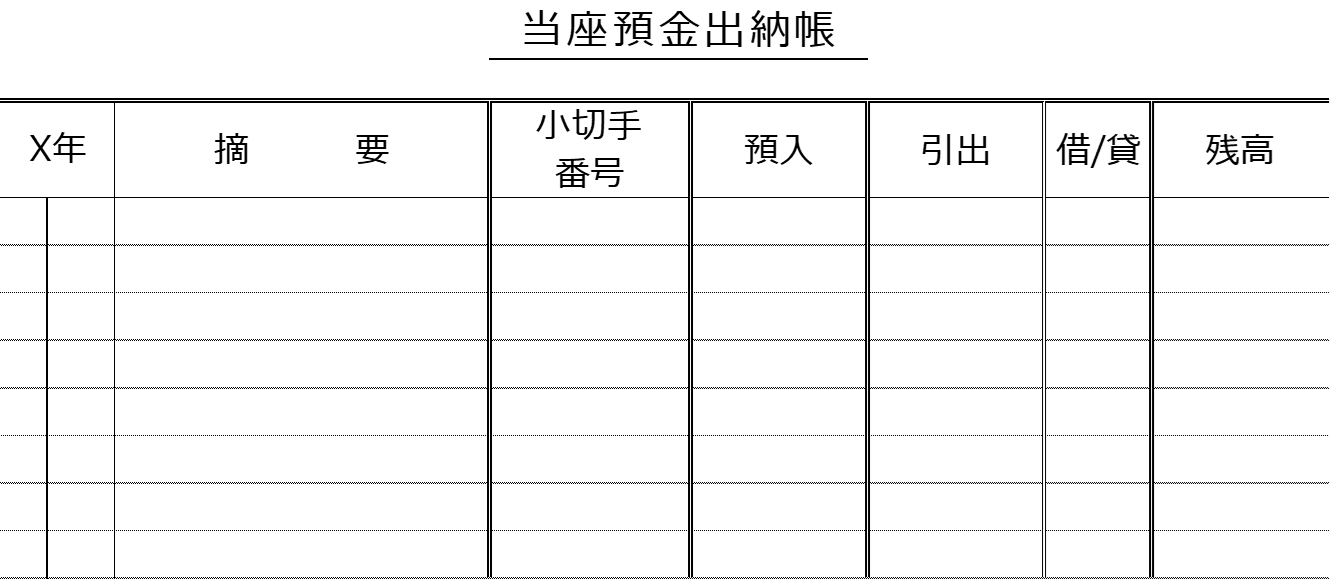

当座預金出納帳は、当座預金の明細を記録した帳簿です。

当座預金出納帳の形式は以下の通りです。

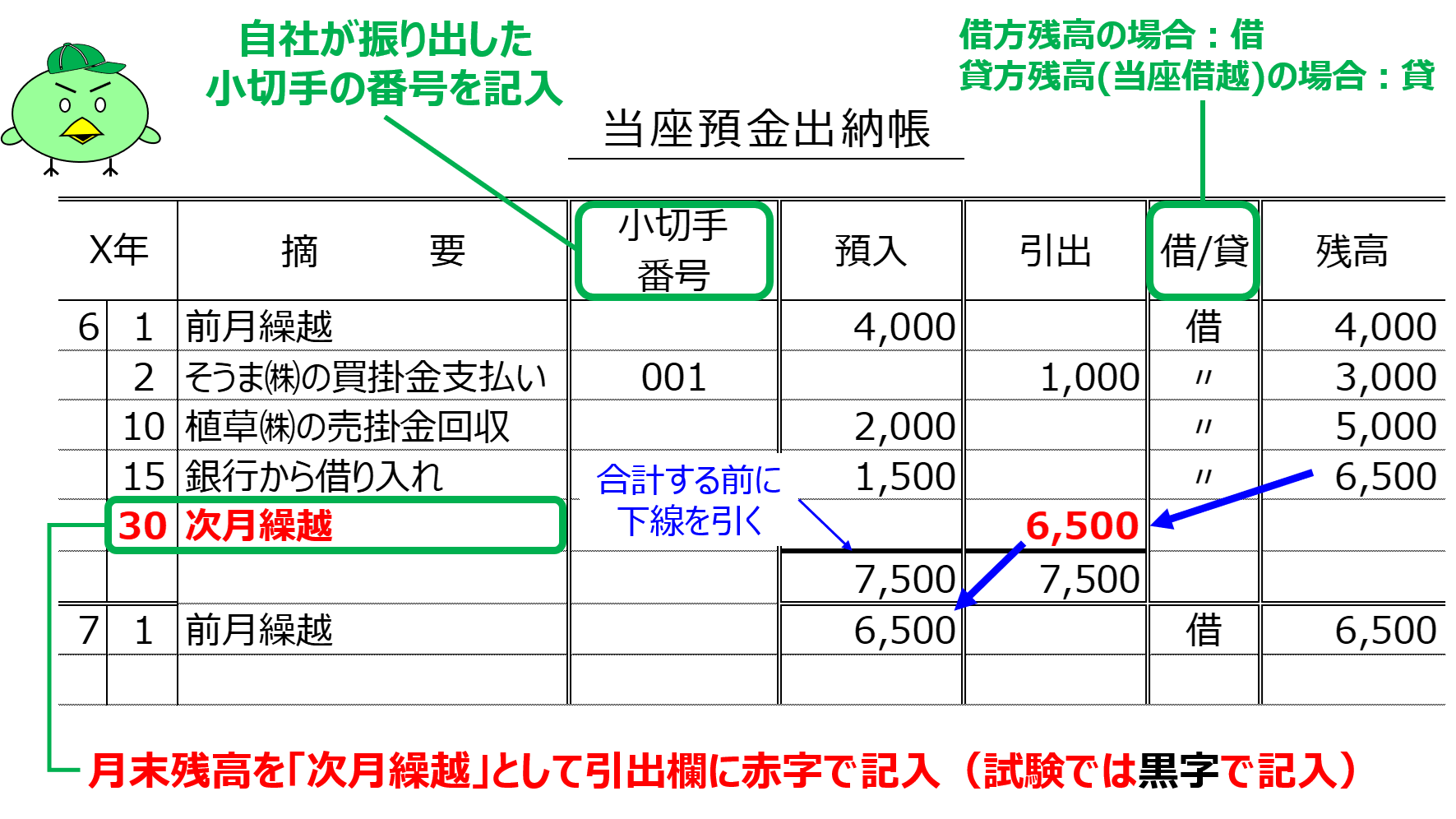

では取引例を用いて、当座預金出納帳の記入方法を確認してみましょう。

小早川株式会社は、6月の以下取引を当座預金出納帳に記入しました。

■6月1日:前月からの当座預金繰越額は4,000円でした。

■6月2日:そうま株式会社に対する買掛金1,000を、小切手を振り出して支払いました。

■6月10日:植草株式会社に対する売掛金2,000円が当座預金口座に振り込まれました。

■6月15日:トラりん銀行から1,500円を借り入れ、当座預金口座に入金しました。

このとき小早川株式会社は、以下の通り当座預金出納帳に記入します。

上記が記入例になりますが、記入上の注意点を付記すると以下の通りです。

当座預金は、銀行との契約によって貸方残高(当座借越)になることもあります。

そこで「借/貸」という欄を設けて、残高が当座預金(資産)なのか当座借越(負債)なのかを判別できるようにしているところが特徴です。

当座借越については以下の講義で解説しているので、ご参照ください。

小口現金出納帳

小口現金出納帳は、小口現金の補給や支払いの明細を記録した帳簿です。

なお小口現金については以下の講義で解説しているので、ご参照ください。特に定額資金前渡制度について理解してから、帳簿の記入方法を確認した方が理解が深まるかと思います。

小口現金出納帳の形式は以下の通りです。

では取引例を用いて、小口現金出納帳の記入方法を確認してみましょう。

月初に小口現金を補給する場合

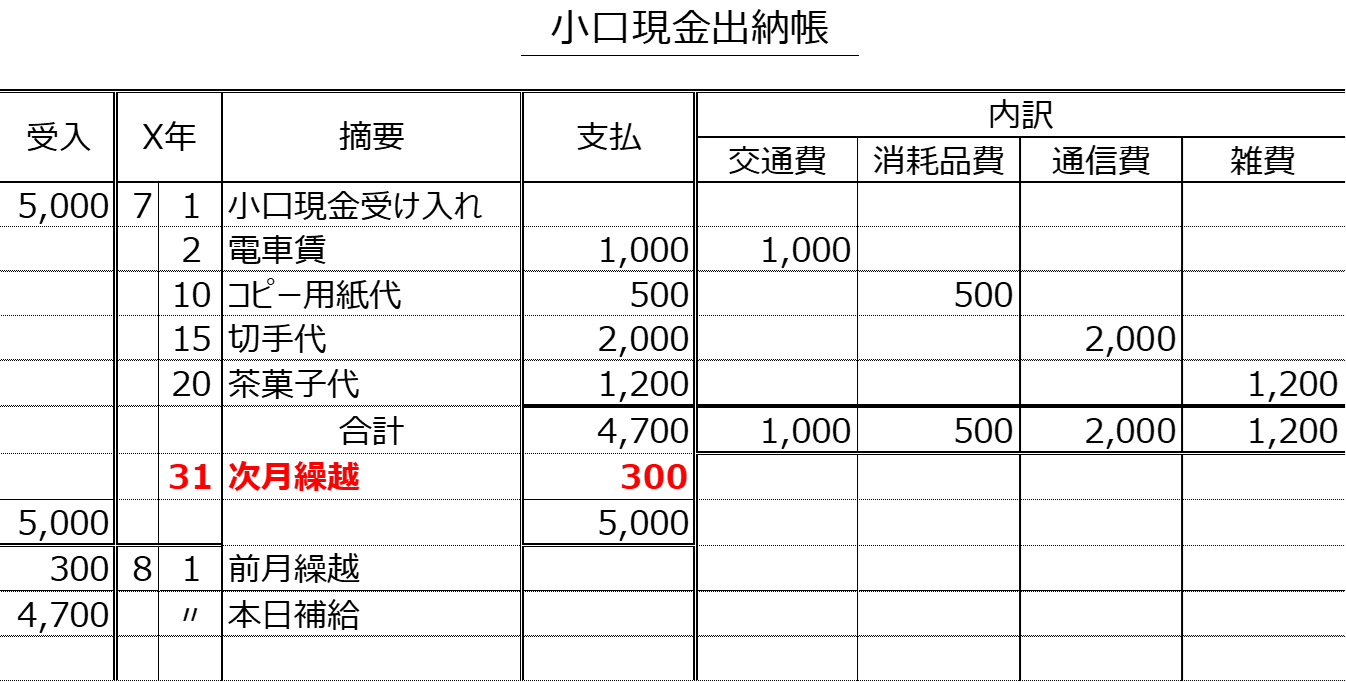

小早川株式会社は、7月の以下取引を小口現金出納帳に記入しました。なお小口現金については、7月より定額資金前渡制度を採用しており、月初に残高5,000円となるように補給している。

■7月1日:小口現金5,000円を小口現金係に補給しました。

■7月2日:小口現金係は、電車賃1,000円を支払いました。

■7月10日:小口現金係は、コピー用紙代500円を支払いました。

■7月15日:小口現金係は、切手代2,000円を支払いました。

■7月20日:小口現金係は、茶菓子代1,200円を支払いました。

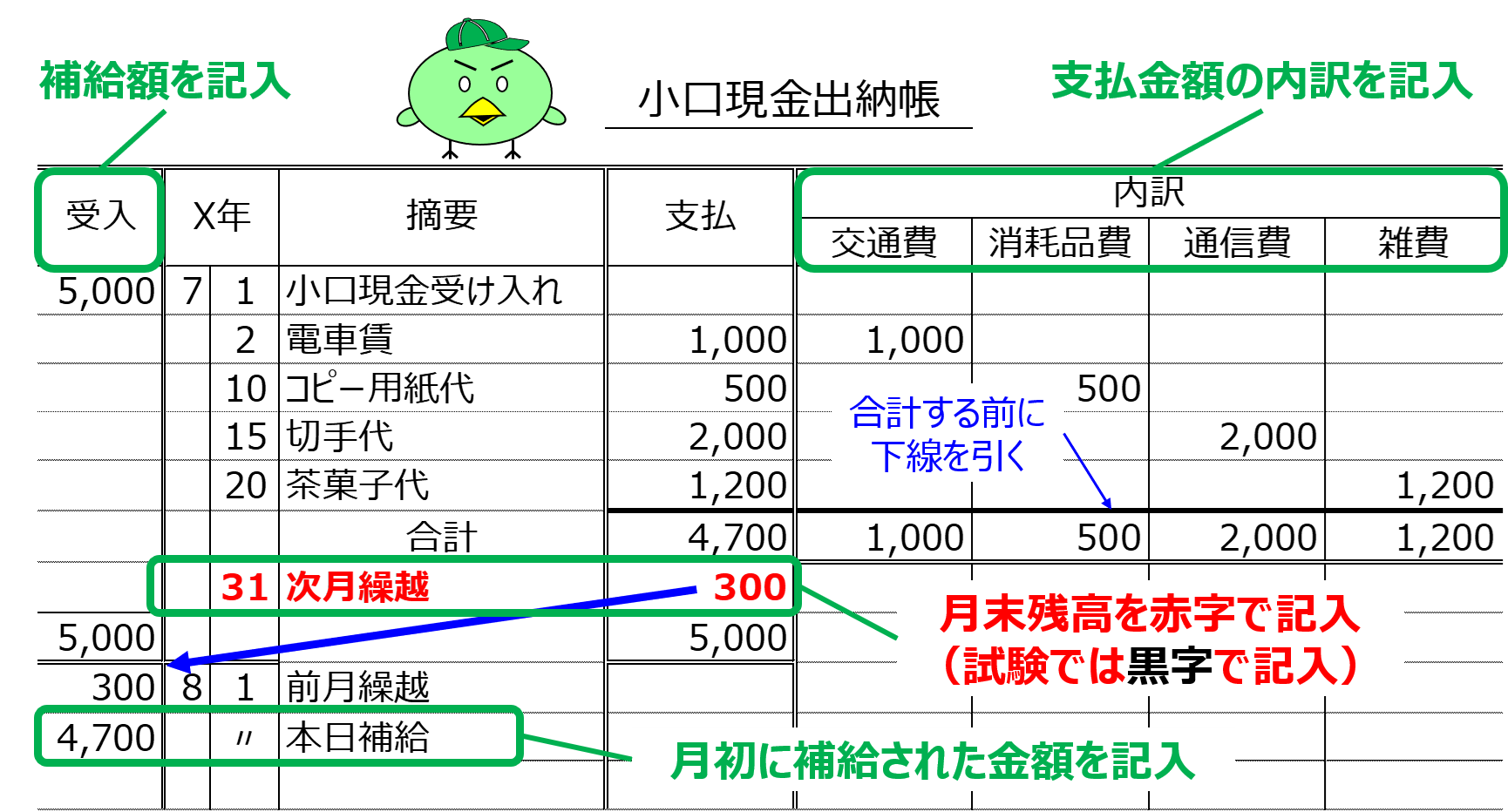

このとき小早川株式会社は、以下の通り小口現金出納帳に記入します。

上記が記入例になりますが、記入上の注意点を付記すると以下の通りです。

この取引例では、月初に小口現金を補給しているため、8月1日に補給額4,700円(=定額5,000円-残額300円)を記入する点に注意してください。

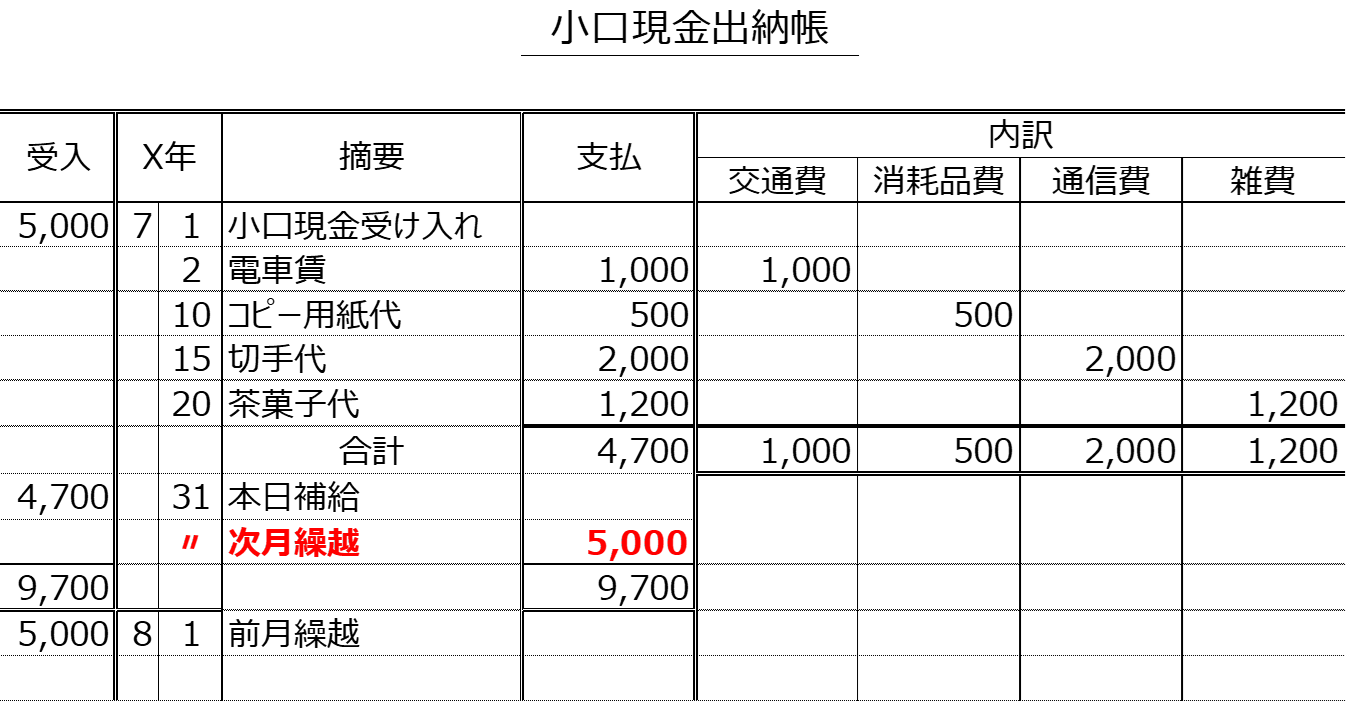

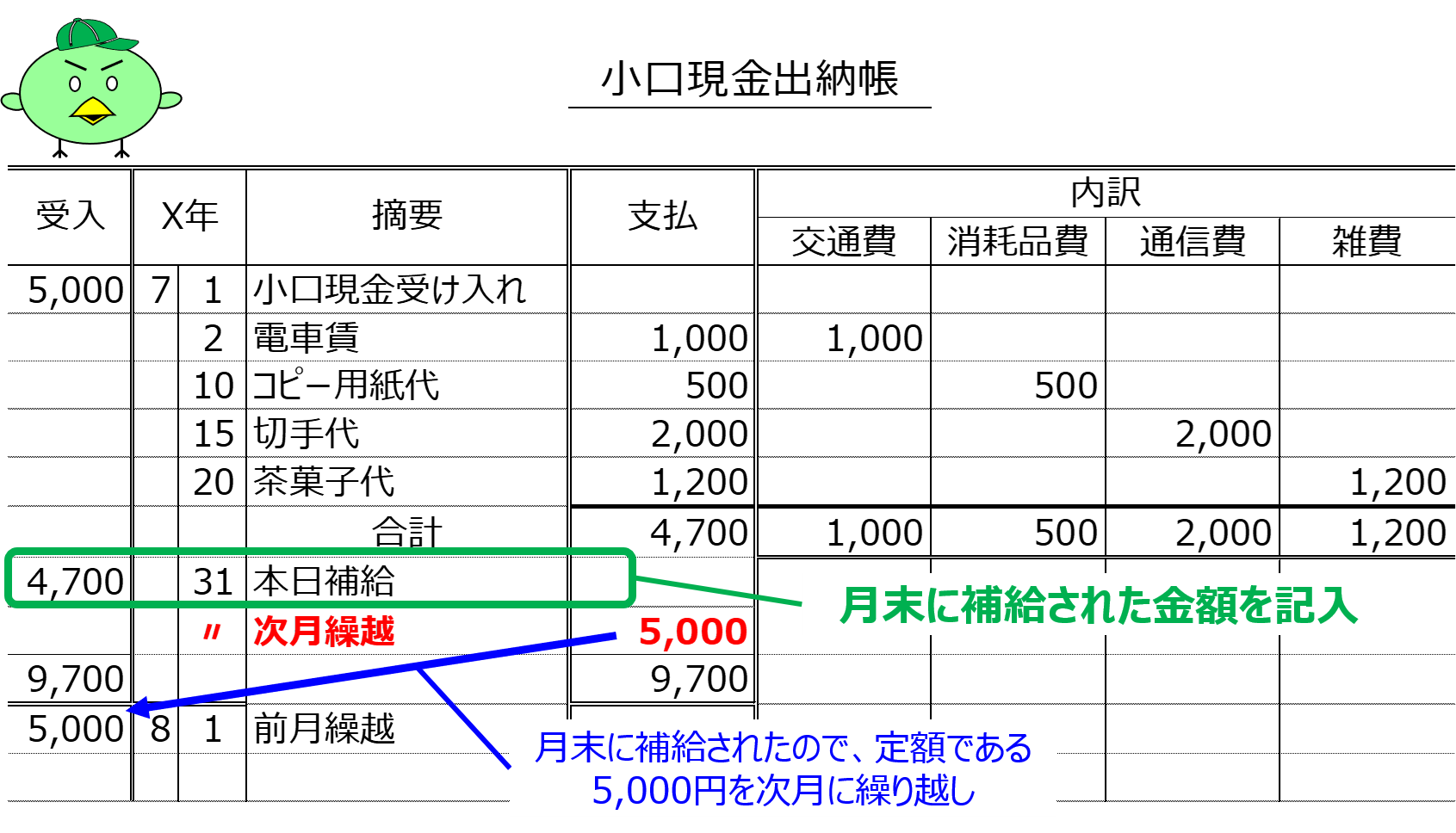

月末に小口現金を補給する場合

小早川株式会社は、7月の以下取引を小口現金出納帳に記入しました。なお小口現金については、7月より定額資金前渡制度を採用しており、月末に残高5,000円となるように補給している。

■7月1日:小口現金5,000円を小口現金係に補給しました。

■7月2日:小口現金係は、電車賃1,000円を支払いました。

■7月10日:小口現金係は、コピー用紙代500円を支払いました。

■7月15日:小口現金係は、切手代2,000円を支払いました。

■7月20日:小口現金係は、茶菓子代1,200円を支払いました。

このとき小早川株式会社は、以下の通り小口現金出納帳に記入します。

上記が記入例になりますが、記入上の注意点を付記すると以下の通りです。

この取引例では、月末に小口現金を補給しているため、7月31日に補給額4,700円(=定額5,000円-残額300円)を記入する点に注意してください。