【簿記3級】第28回 訂正仕訳

目次

仕訳の訂正方法

会社で日々発生する取引を記帳していると、どうしても誤った仕訳をしてしまうことがあります。

そんなとき、どうやって仕訳を訂正するのでしょうか。

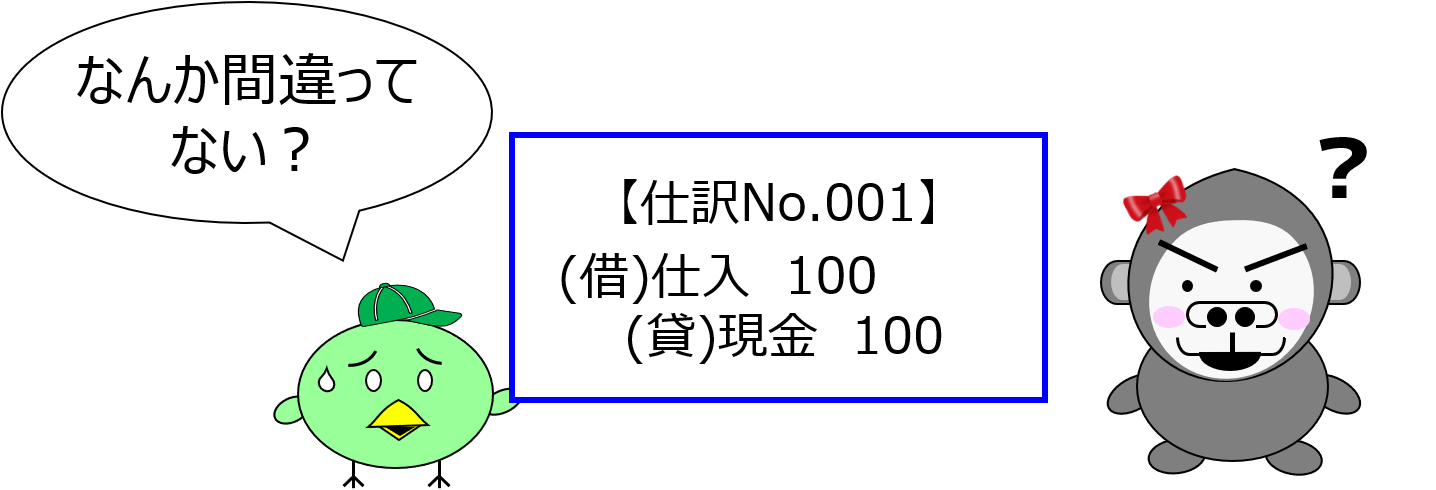

例えば、100円の商品を掛けで仕入れた場合に、以下の通り、誤った仕訳を起票したとします。

(借方)仕入 100 (貸方)現金 100

掛けで仕入れたので、貸方には現金ではなく「買掛金」を記録しなければなりません。

(借方)仕入 100 (貸方)買掛金 100

これを訂正する場合、以下のように誤っていた仕訳(伝票)を上書き修正するのはNGです。

簿記においては、誤った仕訳もそのまま記録として残しておき、以下の通り「訂正仕訳」を起票することで誤りを訂正するのがルールになっています。

(借方)現金 100 (貸方)仕入 100 ←誤った仕訳の逆仕訳(赤伝票ともいいます)

(借方)仕入 100 (貸方)買掛金 100 ←正しい仕訳(黒伝票ともいいます)

まず誤った仕訳を取り消したいため、誤った仕訳の逆仕訳を起票します。

その後正しい仕訳を起票することで、訂正仕訳が完了します。

なお一般に、上記の【誤った仕訳】の逆仕訳と【正しい仕訳】を合算した仕訳が、【訂正仕訳】と呼ばれます。(実務上は、赤伝票と黒伝票を合算した仕訳ということで、赤黒伝票とも呼ばれます)

そのため、簿記検定試験で訂正仕訳を問題があった場合は、以下の通り合算した後の仕訳を回答するようにしてください。

(借方)現金 100 (貸方)買掛金 100

誤った仕訳を上書き修正せずに、訂正仕訳を起票する理由は、一般的には以下のように言われています。

- 仕訳を簡単に上書き修正できてしまうと、悪意ある帳簿の改ざんが容易になり、粉飾や横領など不正の温床になるため。

- 仕訳を紙に手書きしていたときの名残で、上書き修正が複数回重なると伝票が汚くなって見づらいため

ただし現在の実務では、会計ソフトで仕訳を起票するのが通常で、訂正履歴も残せますし、複数回修正したとしても伝票が見えづらくなることはありません。

わざわざ訂正仕訳を起票することの有用性は薄れてきていますが、会計ソフトでも訂正伝票を起票するのが標準仕様ですし、簿記検定の試験でも訂正仕訳は出題されます。

ここは割り切って、「誤った仕訳を行った場合は、訂正伝票を起票する」と理解しておきましょう。

訂正仕訳の具体例

訂正仕訳の問題を解く際は、以下のステップで考えるようにします。

① 正しい仕訳を考える

② 誤った仕訳を考える

③ 誤った仕訳の逆仕訳を考える

④ 上記①正しい仕訳と、③誤った仕訳の逆仕訳を合算して、訂正仕訳を作る

では取引例を用いて、具体的な解き方を確認してみましょう。

小早川株式会社は、そうま株式会社に対する売掛金1,000円を現金で受け取った際に、借方に誤って売上と仕訳していたので、訂正仕訳を行いました。

このとき、小早川株式会社は以下の通り訂正仕訳を行います。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 1,000 | 売上 | 1,000 |

訂正仕訳の問題を解く際には、まず正しい仕訳を考えます。

(借方)現金 1,000 (貸方)売掛金 1,000

売掛金の代金として現金1,000円を受け取ったので、資産の増加として借方に現金1,000円、資産の減少として貸方に売掛金1,000円を記録するのが正しい仕訳です。

次に誤った仕訳は以下の通りです。

(借方)売上 1,000 (貸方)売掛金 1,000

本来は借方に現金を記録しなければならないところですが、取引例では借方に売上を記録していたので、誤った仕訳は上記の通りと考えられます。

そして、誤った仕訳の逆仕訳を考えます。これは簡単で、誤った仕訳の科目及び金額の貸借を入れ替えるだけです。

(借方)売掛金 1,000 (貸方)売上 1,000

最後に、【正しい仕訳】と【誤った仕訳の逆仕訳】を合算して訂正仕訳を作ります。

(借方)現金 1,000 (貸方)

+(借方)

=(借方)現金 1,000 (貸方)売上 1,000

始めのうちは、上記のようなステップで問題を解いた方が確実ですが、慣れてくればいきなり訂正仕訳を書くこともできるようになります。

まとめ

■誤った訂正する場合、以下のように誤っていた仕訳(伝票)を上書き修正してはいけない

■訂正仕訳の問題を解く際は、以下のステップで考える

① 正しい仕訳を考える

② 誤った仕訳を考える

③ 誤った仕訳の逆仕訳を考える

④ 上記①正しい仕訳と、③誤った仕訳の逆仕訳を合算して、訂正仕訳を作る