【簿記3級】第39回 証ひょう(証憑)

近年の簿記検定試験では、文章から仕訳を起こす問題だけではなく、証ひょうから仕訳を起こす問題も出題されるようになりました。

より実務的な能力を養う試験に改訂されていると考えられます。

今回の講義では新しい仕訳は出てきませんが、証ひょうから仕訳を起こす方法について解説していきます。

証ひょう(証憑)とは

証憑(しょうひょう)とは、実際に取引が行われたことを証明する(証拠となる)書類をいいます。

会社の経理実務では、実際には存在しない架空の取引に対してお金を払ってしまったり、記帳をしたりしないように、原則として証憑のある取引だけを支払いや記帳の対象としています。

日商簿記検定を主催する日本商工会議所は、平仮名を交えて「証ひょう」と表記していますが、すべて漢字で表記すると「証憑」となり、こちらの方が一般的な表記かと思います。

証憑の代表例は、納品書、請求書、領収書(または領収証)ですが、他にも、入出金があったことを証する通帳や当座照合表、商品の出荷が行われたことを証する出荷伝票(控え)、商品が注文されたことを証する注文書など、様々な証憑が存在します。

納品書:商品等が納品されたことを証する書類

請求書:代金の支払いを依頼するための書類

領収書:代金の受け取りを証明するための書類

また証憑の特徴として、会社外部の者(仕入先、得意先、銀行など)が作成しているということが挙げられます。

社外で作成されているからこそ、取引の存在を客観的に証明することができるのです。

証ひょう(証憑)から仕訳を起こす方法

では取引例を用いて、証憑から仕訳を起こす方法を確認してみましょう。

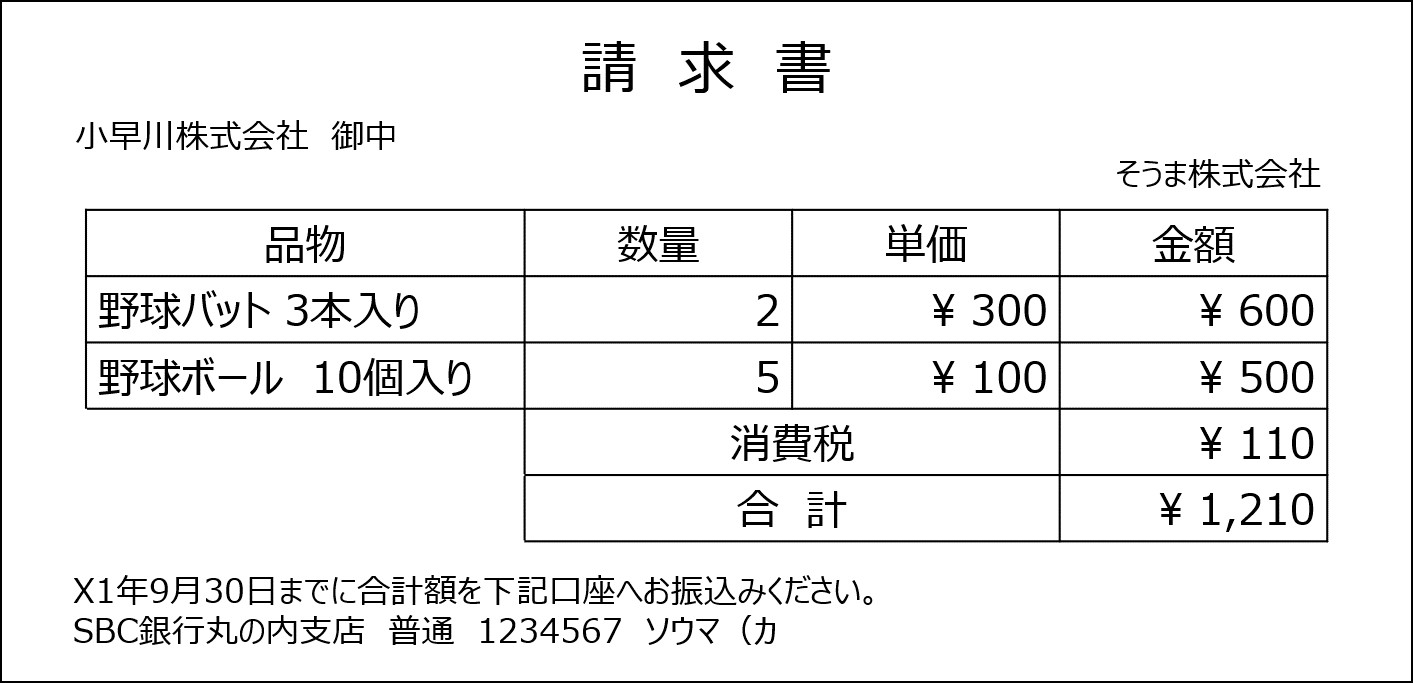

小早川株式会社は、そうま株式会社より商品を仕入れ、商品とともに以下の請求書を受け取りました。なお代金は後日支払うこととし、消費税は税抜方式を採用しています。

このとき小早川株式会社は、以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 1,100 | 買掛金 | 1,210 |

| 仮払消費税 | 110 |

請求書によると、商品1,100円(=バット600円+ボール500円)を仕入れているので、費用の増加として借方に仕入1,100円を記録します。

また仕入にかかる消費税は、仮払消費税(資産)として処理するので、資産の増加として、借方に仮払消費税110円を記録します。

そして仕入代金は後払いなので、消費税分もあわせた1,210円は買掛金として処理します。そこで貸方に買掛金1,210円を記録します。

消費税に関する仕訳は、以下の講義で解説しているので、仕訳が分からなかった場合は復習しましょう。

では次の取引例です。

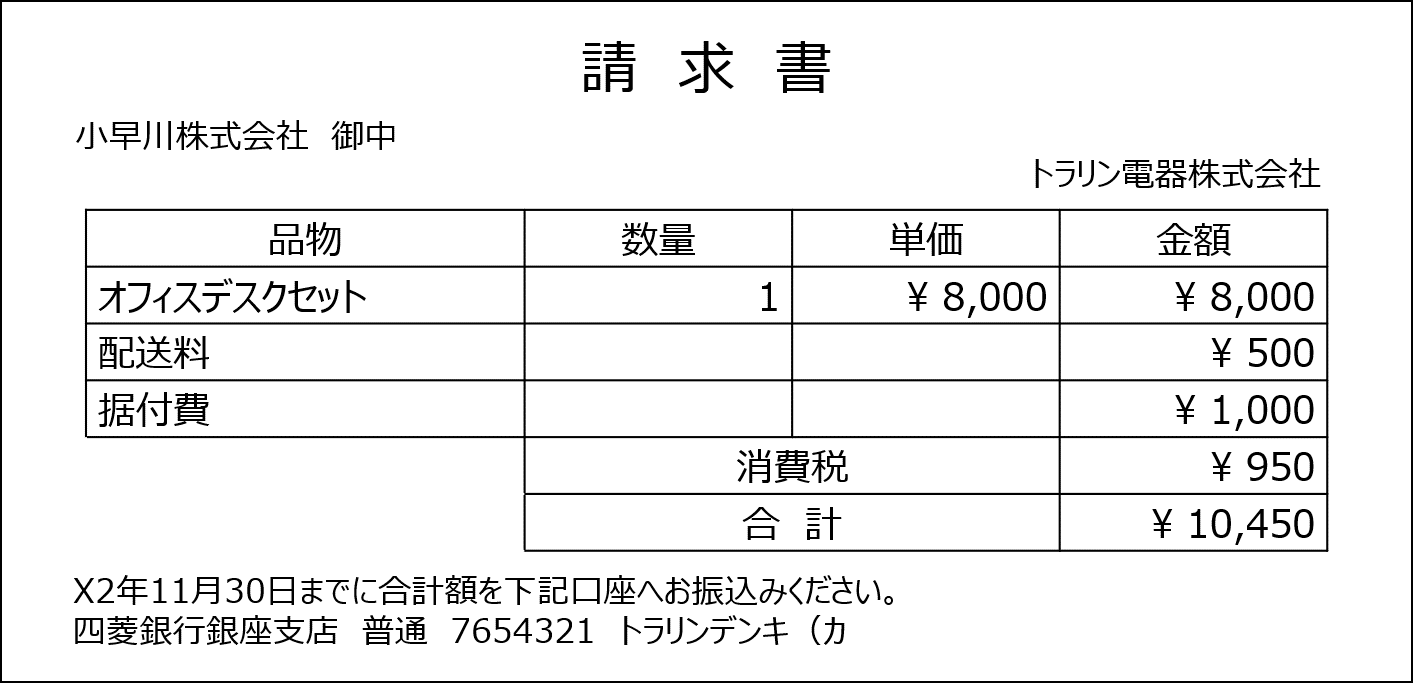

小早川株式会社は、オフィスデスクセットを購入し、据付(すえつけ)作業ののち、次の請求書を受け取り、代金は後日支払うこととしました。なお消費税は税抜方式を採用しています。

このとき小早川株式会社は、以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 備品 | 9,500 | 未払金 | 10,450 |

| 仮払消費税 | 950 |

オフィスデスクセットは固定資産である備品に該当するので、資産の増加として、借方に備品9,500円を記録します。

配送料や据付費といった不随費用も、固定資産の取得原価に含まれるという点に注意してください。(詳細は下記の講義で解説しています)

固定資産の取得にかかる消費税は、仮払消費税(資産)として処理するので、資産の増加として、借方に仮払消費税950円を記録します。

また代金は後日支払うこととしたので、負債の増加として、貸方に未払金10,450円を記録します。

商品の仕入ではないので、買掛金ではなく未払金で仕訳することに注意してください。

では次の取引例です。

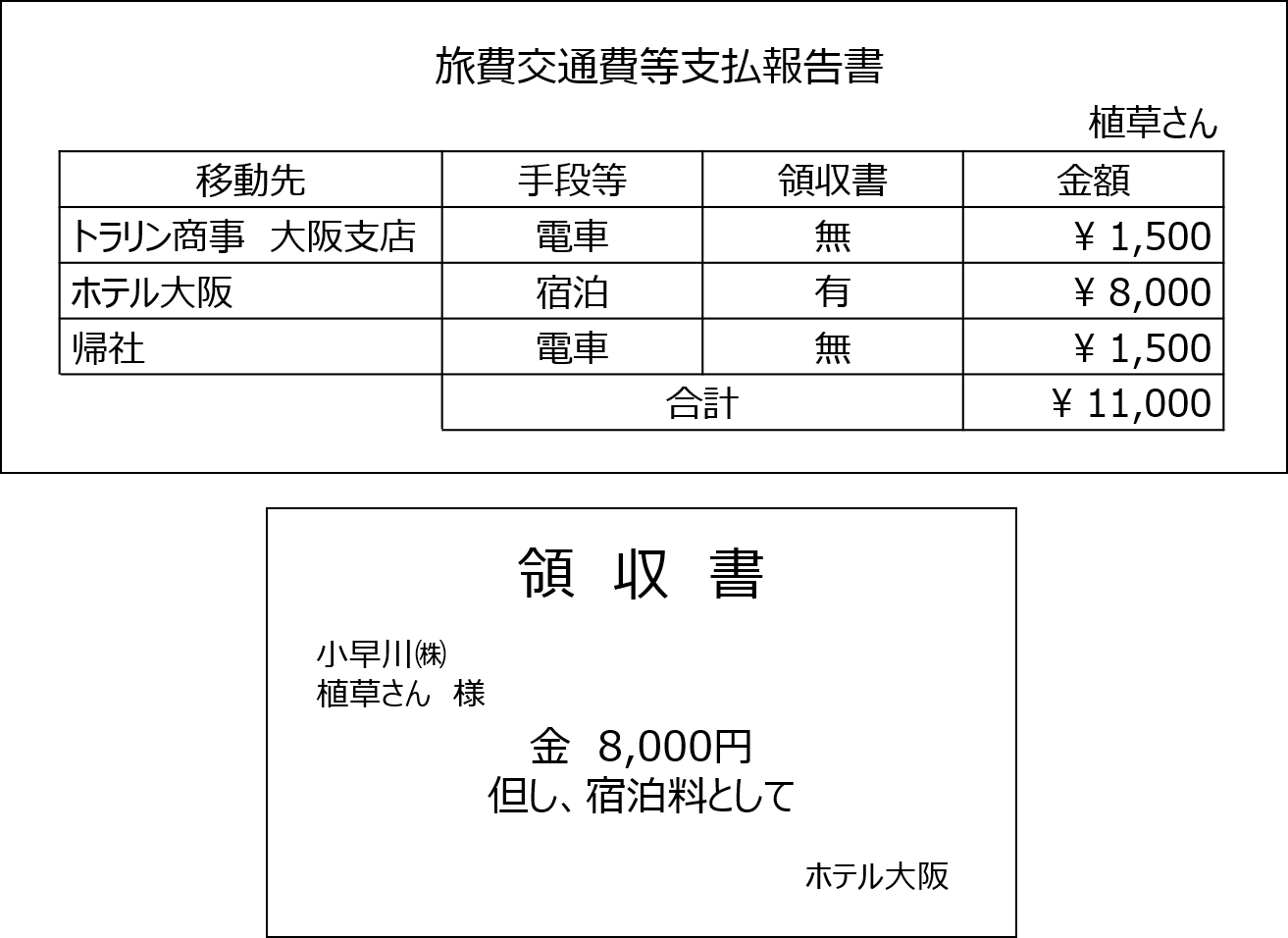

小早川株式会社において、従業員である植草さんが出張から戻り、下記の報告書および領収書を提出したので、全額を費用として処理しました。報告書記載の金額は、その全額を植草さんが立て替えて支払っており、翌月末に植草さんに支払うこととしました。なお電車賃は領収書なしでも費用計上することとしている。

上記の「旅費交通費等支払報告書」は、従業員である植草さんが作成し、経理部に提出する書類です。

また領収書は、宿泊先のホテルが作成し、宿泊者である植草さんに手渡す書類です。(その後、植草さんが経理部に提出します)

このとき小早川株式会社は、以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 旅費交通費 | 11,000 | 未払金 | 11,000 |

従業員の出張経費は、旅費交通費勘定で処理するため、費用の増加として借方に旅費交通費1,100円を記録します。

また翌月末に支払うこととしたため、負債の増加として貸方に未払金1,100円を記録します。

なお旅費交通費については、事前に概算額(仮払金)を従業員に支払っている場合もあるので、以下の講義も復習しておくと良いでしょう。

【簿記3級】第17回 その他の債権と債務 -仮払金・仮受金-

では最後の取引例です。

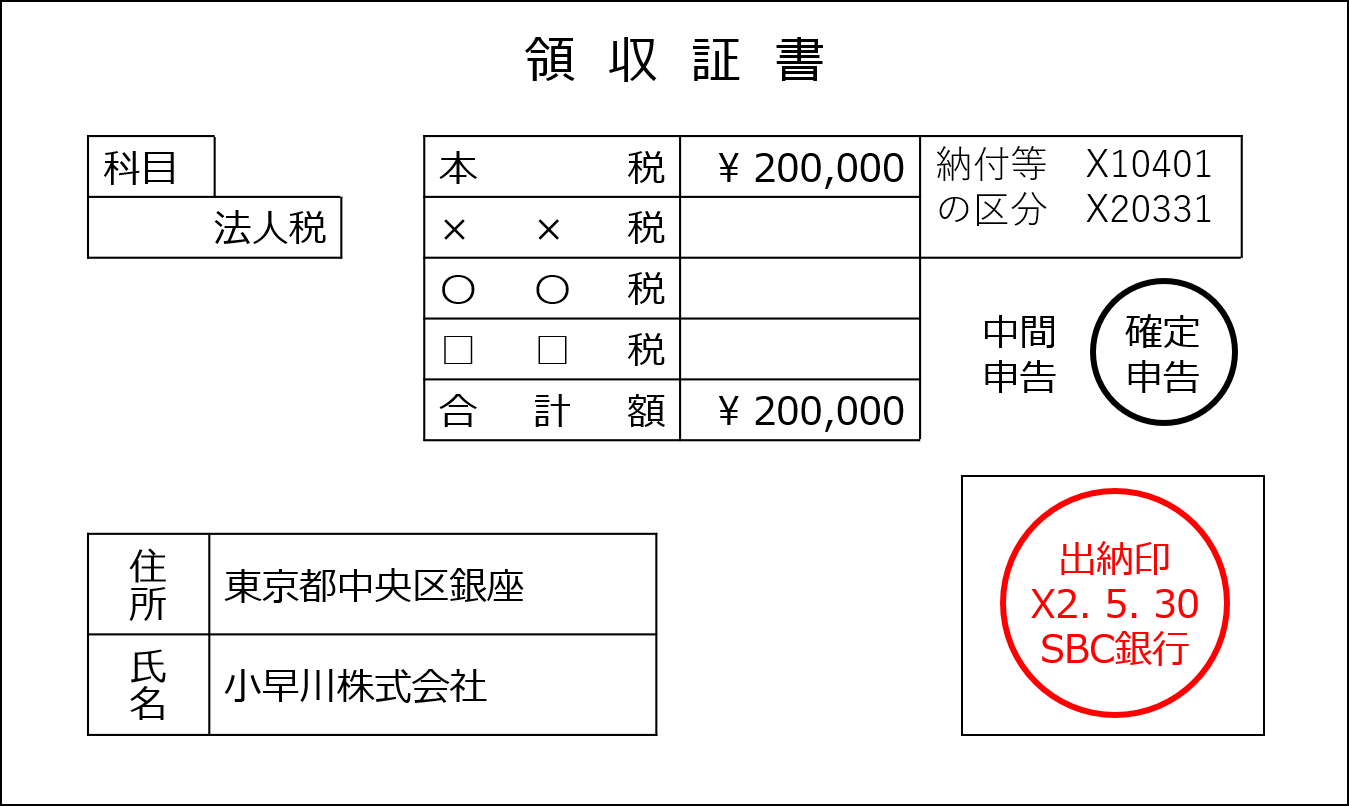

小早川株式会社は、以下の納付書に基づき、普通預金口座から支払いました。

このとき小早川株式会社は、以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 未払法人税等 | 200,000 | 普通預金 | 200,000 |

納付書の科目欄には「法人税」と記載されており、また確定申告に〇がついているので、法人税の(中間納付ではなく)確定申告にかかる納付書であることが分かります。

復習になりますが、決算において納付すべき法人税等の金額が確定したときに、以下の通り仕訳をしています。

| 借方 | 金額 | 貸方 | 金額 |

| 法人税等 | XXX,XXX | 仮払法人税等 | XXX,XXX |

| 未払法人税等 | 200,000 |

上記の通り、中間申告時の納付額(仮払法人税等)の差額を未払法人税等として計上しており、上記取引例は、その未払法人税等を普通預金口座から納付したことを示しています。

そこで、まず資産の減少として貸方に普通預金200,000円を記録し、納付する義務、すなわち負債の減少として借方に未払法人税等200,000円を記録します。

これら仕訳の詳細は、下記講義で解説しているので、復習しておくと良いでしょう。