【簿記3級】第35回 帳簿(固定資産台帳)

今回の講義では、補助簿のうち、固定資産台帳の記入方法について学習します。

今回で帳簿に関しては最後の講義になります。

固定資産台帳については、固定資産の減価償却についてしっかりと理解していれば、特に難しいところはありません。

以下の講義を復習しておけば、すぐに理解できるでしょう。

固定資産台帳とは

固定資産台帳とは、所有している固定資産の状況を記録した帳簿です。

固定資産台帳の形式は以下の通りです。

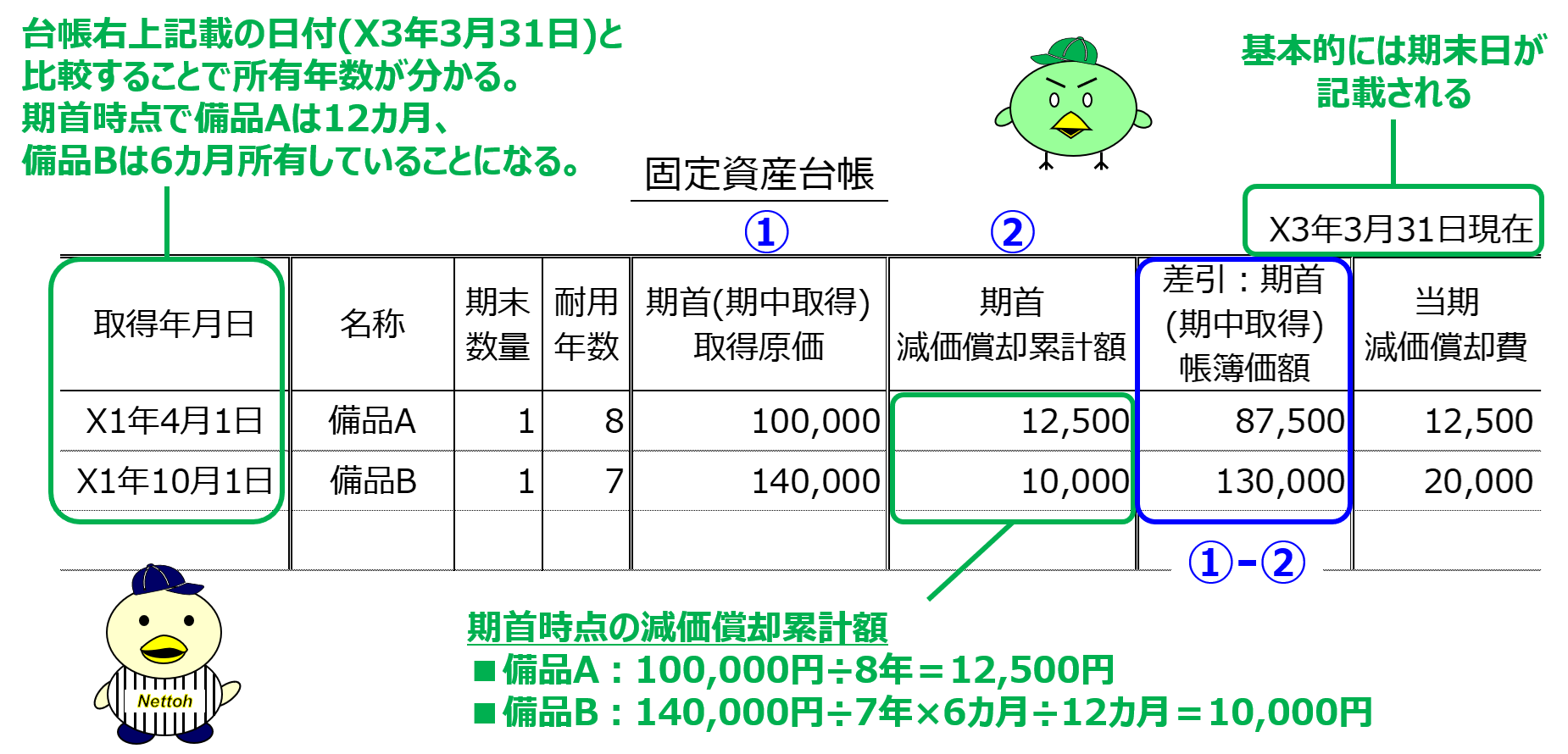

また固定資産台帳への記入例は以下の通りです。

なお前提として、備品は取得と同時に使用を開始しており、減価償却は残存価額をゼロとする定額法にて行っているものとします。また当期の会計期間はX2年4月1日からX3年3月31日とします。

上記が記入例になりますが、記入方法及び読み取り上の注意点を付記すると以下の通りです。