【簿記3級】第36回 伝票(入金伝票・出金伝票・振替伝票)

目次

伝票とは

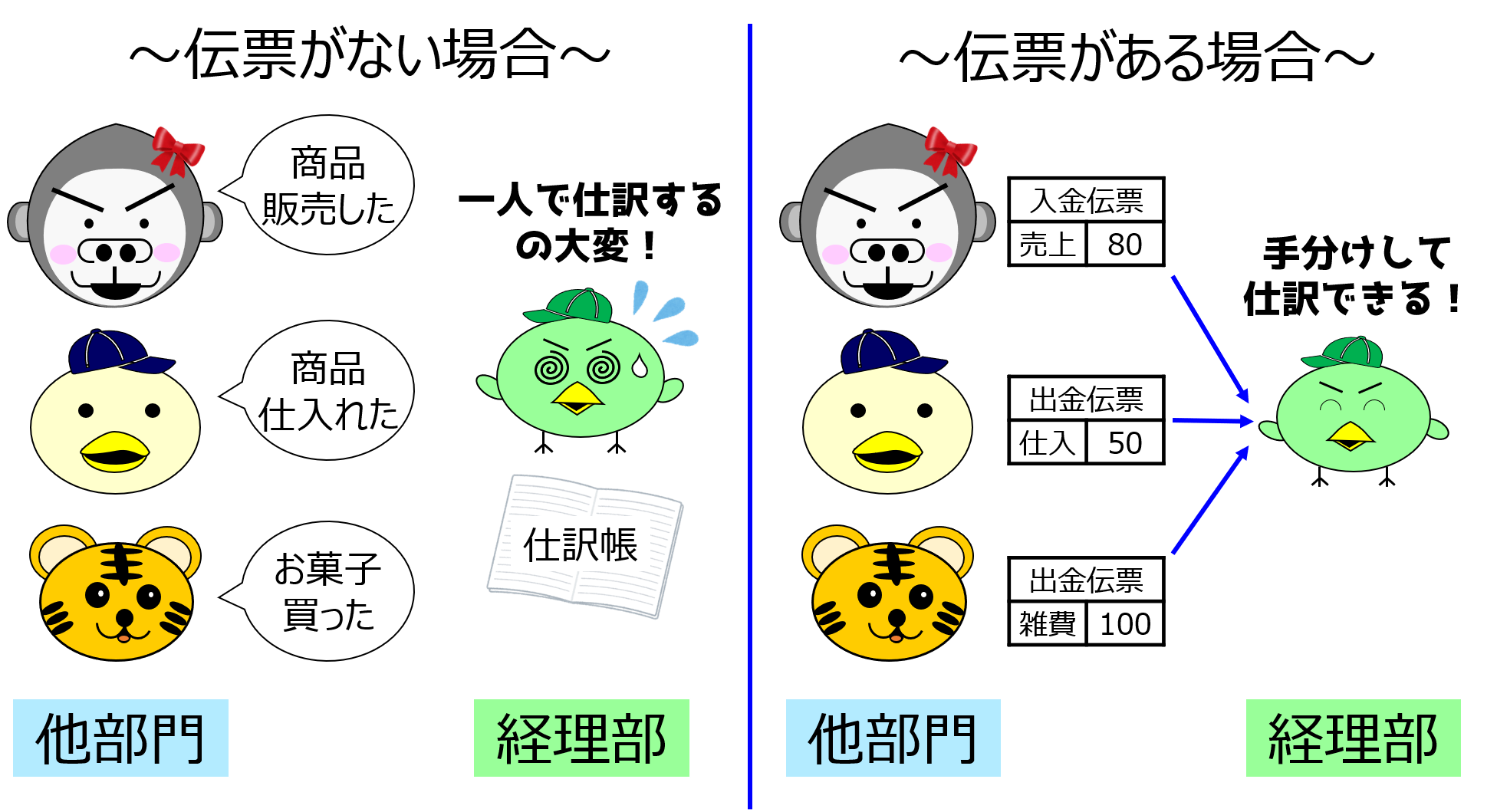

会社の日々の取引は、仕訳という形で「仕訳帳」に記録していくのが基本です。(詳細は以下講義参照)

しかし仕訳帳は、1冊のノートのような形をしているので、分担して記帳することが難しく、膨大な取引が発生する会社では使い勝手が悪いものです。

そこで、伝票(でんぴょう)という小さいカード式の紙片を使って仕訳を記録することがあります。

伝票を使うことで、本来仕訳を記録する部署である経理部以外の部署でも仕訳を記録することができ、経理部に業務が集中しないというメリットがあります。

なお伝票に記入することを、起票(きひょう)するといいます。

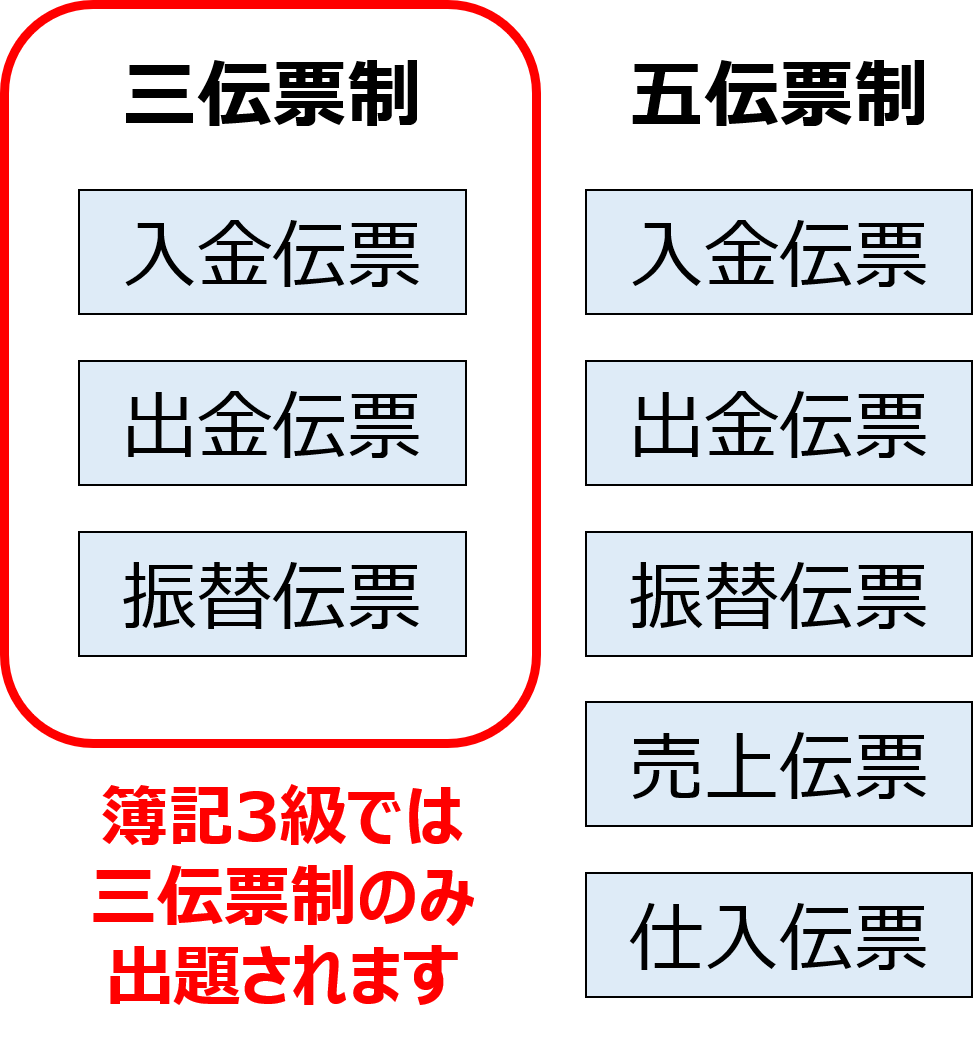

三伝票制とは

伝票には、入金取引を記録する入金伝票、出金取引を記録する出金伝票、それ以外の取引を記録する振替伝票の3種類があります。

この三伝票を用いて仕訳を記録する方法を、三伝票制(さんでんぴょうせい)といいます。

また簿記3級の試験では出題されませんが、上の三伝票に、売上伝票と仕入伝票を加えた五伝票で仕訳を記録していく方法もあります。これを五伝票制といいます。

以降では簿記3級の試験で出題される三伝票制を前提に解説していきます。

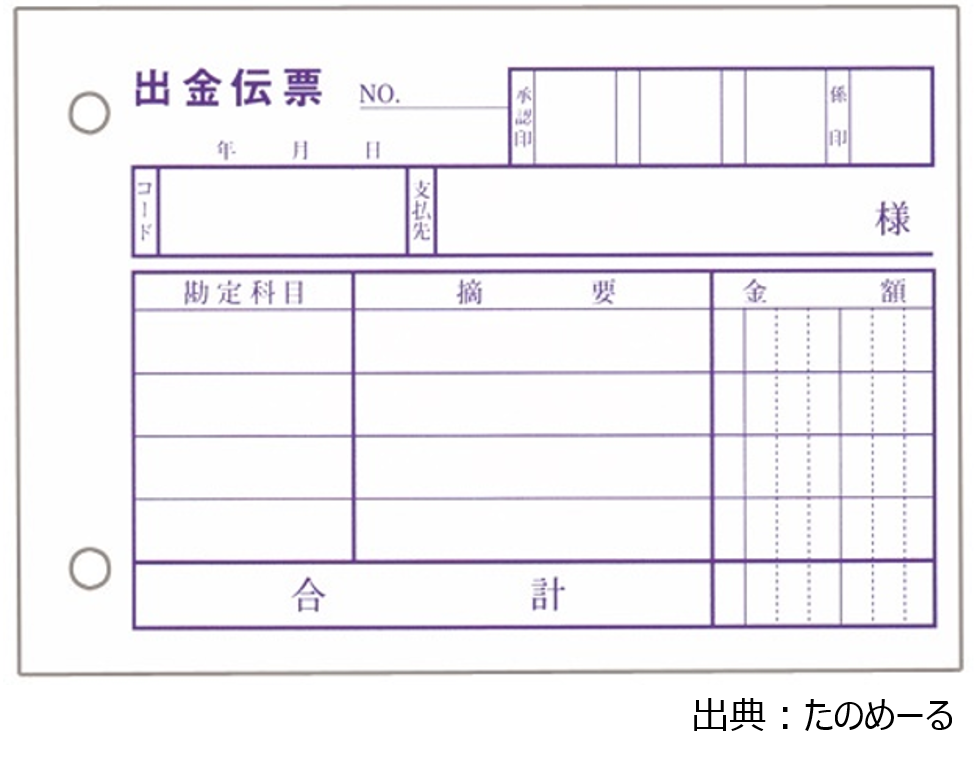

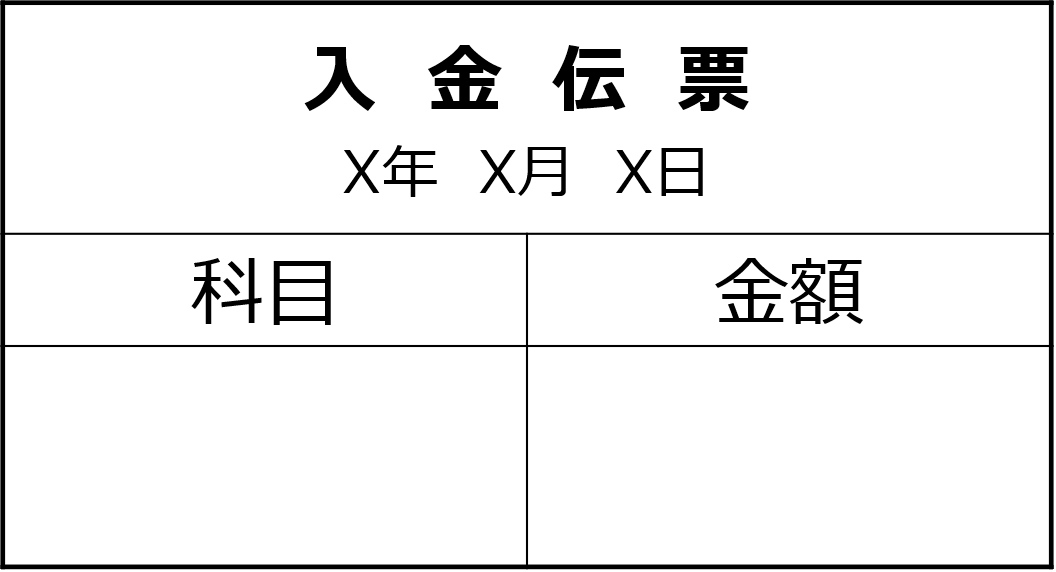

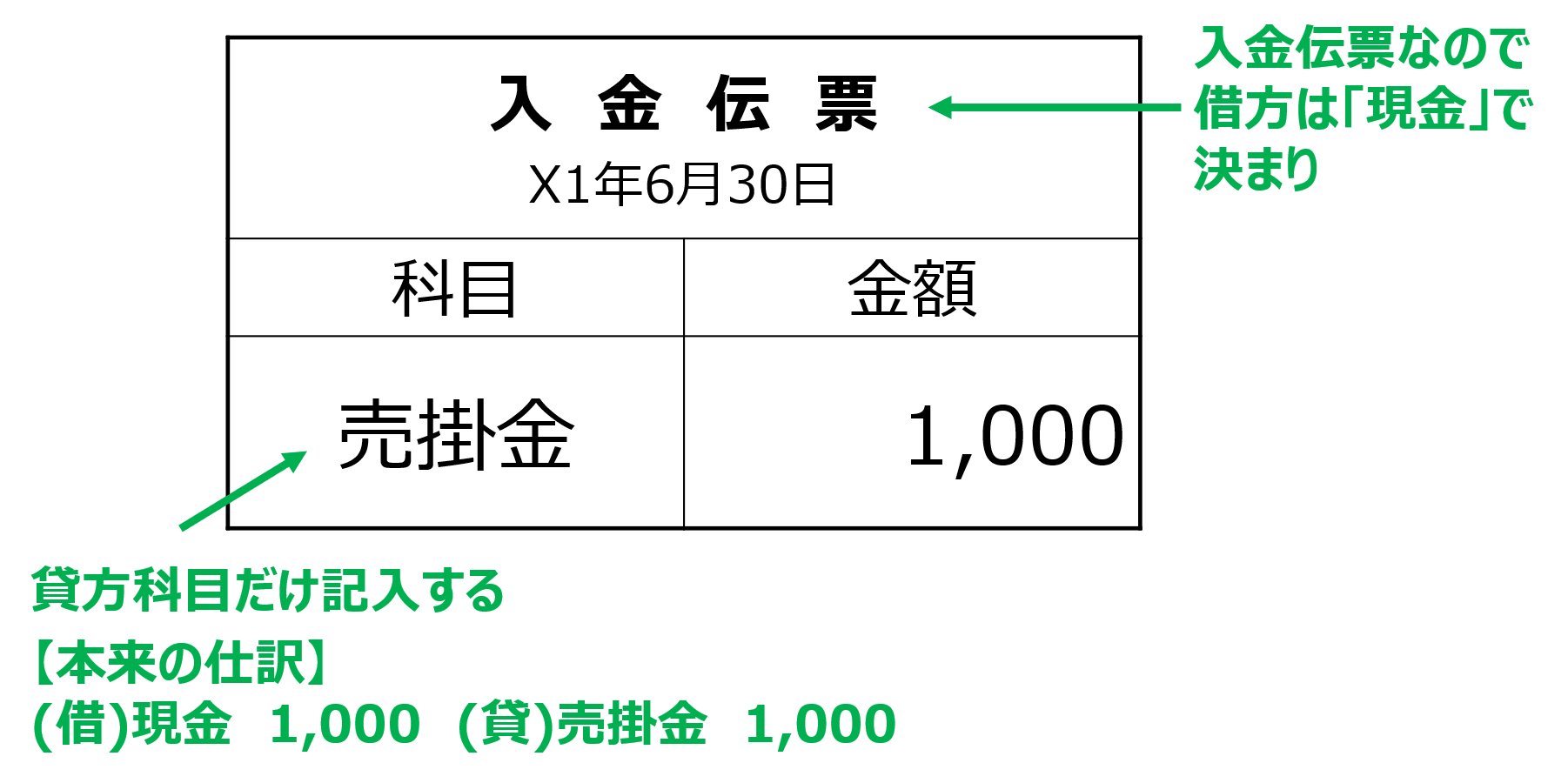

入金伝票の記入方法

入金伝票は、現金の入金取引を記録するための伝票で、簿記3級の試験では以下の形式で出題されます。

現金の入金取引を記録するためのものなので、借方は「現金」であることが決まっています。

そのため、借方科目の記載が省略されていることが特徴です。

では取引例を用いて、入金伝票の記入方法を確認してみましょう。

X1年6月30日、小早川株式会社は、植草株式会社に対する売掛金1,000円を現金で回収しました。なお小早川株式会社では三伝票制を採用しています。

このとき小早川株式会社は、以下の通り入金伝票に記入します。

借方科目は現金と決まっているので、科目欄には貸方科目のみを記入することに注意してください。

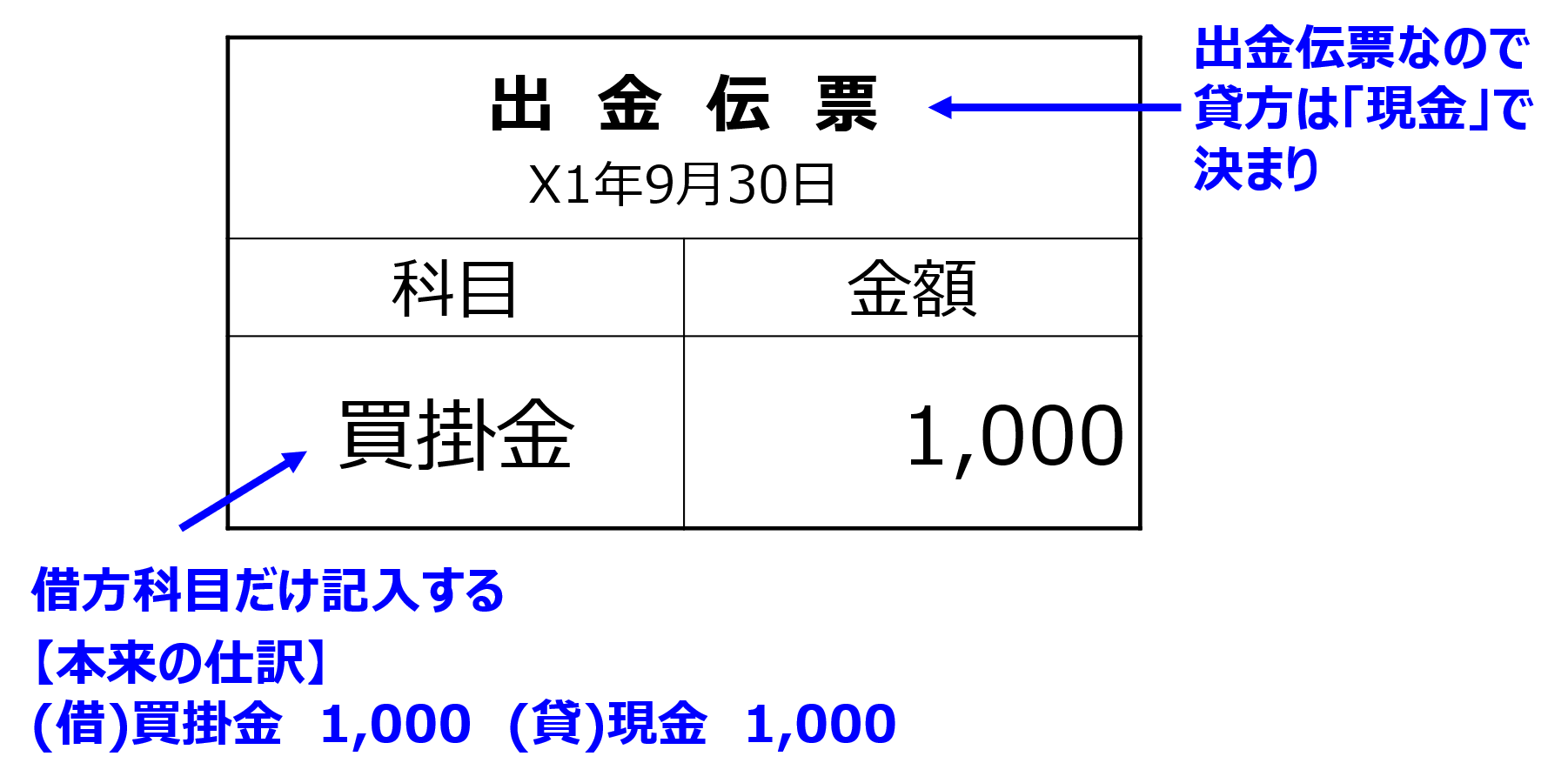

出金伝票の記入方法

出金伝票は、現金の出金取引を記録するための伝票で、簿記3級の試験では以下の形式で出題されます。

現金の出金取引を記録するためのものなので、貸方は「現金」であることは決まっています。

そのため、貸方科目の記載が省略されていることが特徴です。

では取引例を用いて、出金伝票の記入方法を確認してみましょう。

X1年8月31日、小早川株式会社は、そうま株式会社に対する買掛金2,000円を現金で支払いました。なお小早川株式会社では三伝票制を採用しています。

このとき小早川株式会社は、以下の通り出金伝票に記入します。

貸方科目は現金と決まっているので、科目欄には借方科目のみを記入することに注意してください。

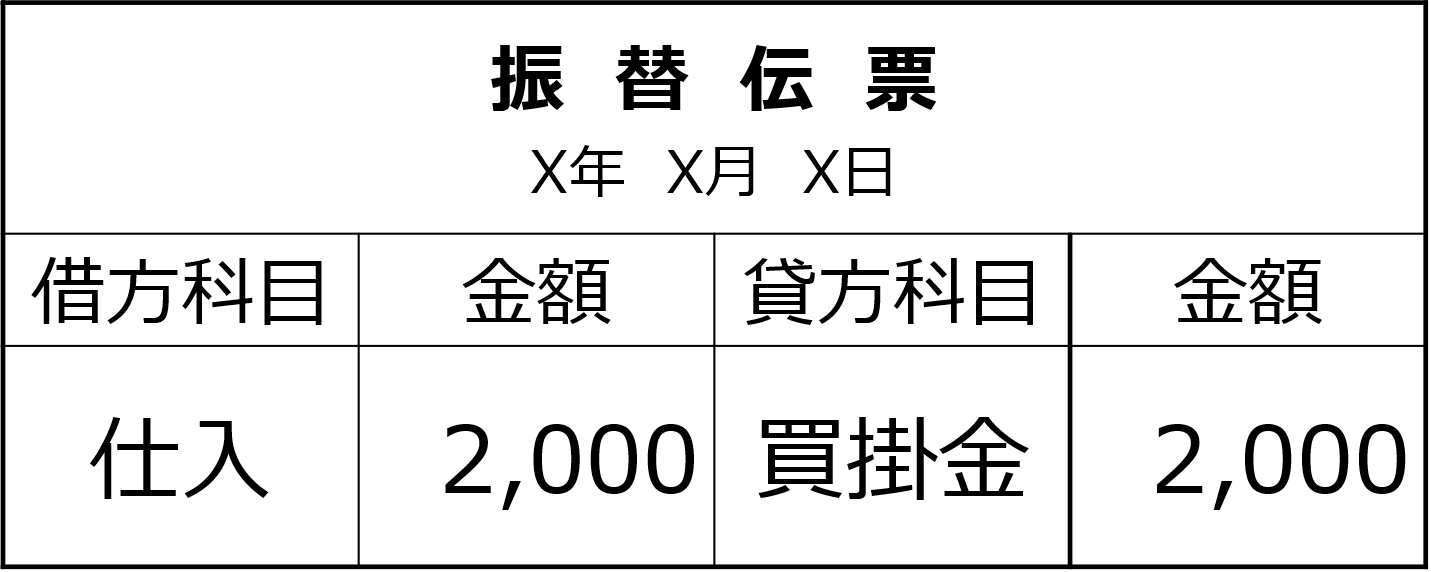

振替伝票の記入方法

振替伝票は、現金の入出金以外の取引を記録するための伝票で、簿記3級の試験では以下の形式で出題されます。

入金伝票・出金伝票とは異なり、借方あるいは貸方の科目が決まっているわけではないので、通常の仕訳とほぼ同じ形式になっています。

では取引例を用いて、振替伝票の記入方法を確認してみましょう。

X1年9月30日、小早川株式会社は、そうま株式会社から商品2,000円仕入れ、代金は掛けとしました。なお小早川株式会社では三伝票制を採用しています。

このとき小早川株式会社は、以下の通り振替伝票に記入します。

振替伝票は、通常の仕訳と同じように記載すれば良いので、特に戸惑うところはないと思います。