【簿記3級】第02回 仕訳の基本 -簿記の5要素と具体例-

目次

仕訳とは

仕訳とは、複式簿記における取引の記帳方法のことです。

仕訳には以下のルールが存在します。

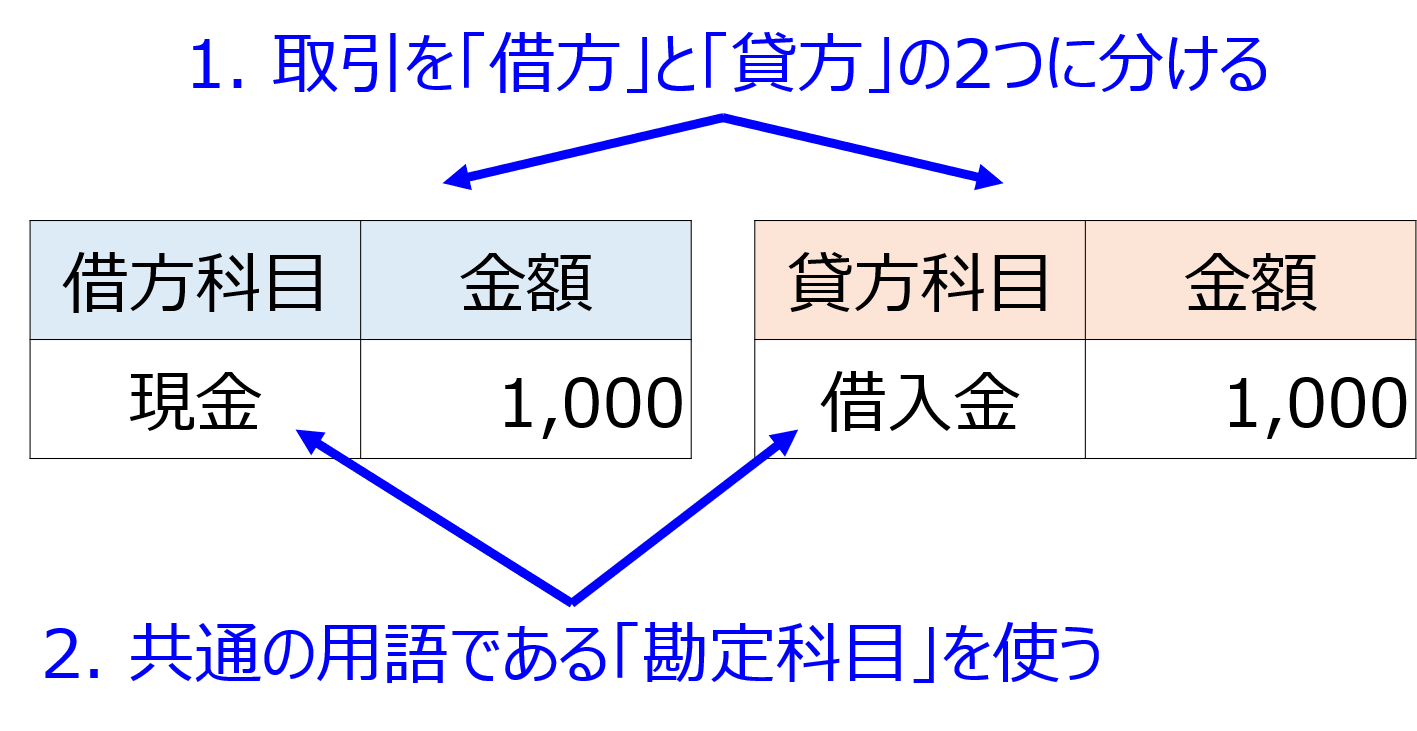

- 取引を借方(かりかた)と貸方(かしかた)の2つに分ける

- 共通の用語である勘定科目(かんじょうかもく)を使って記録する

具体的に以下の取引を仕訳で記録してみましょう。

小早川がそうまから1,000円を借りました。

上記の取引は、以下のように記録します。

このように「1,000円を借りた」という取引を「現金が1,000円増えた」と「借入金が1,000円増えた」の2つの側面に分け、「現金」・「借入金」という勘定科目を使って記録します。

仕訳は1つの取引を、2つの側面でとらえたものなので、借方の金額と貸方の金額は必ず一致するという非常に重要な性質があります。

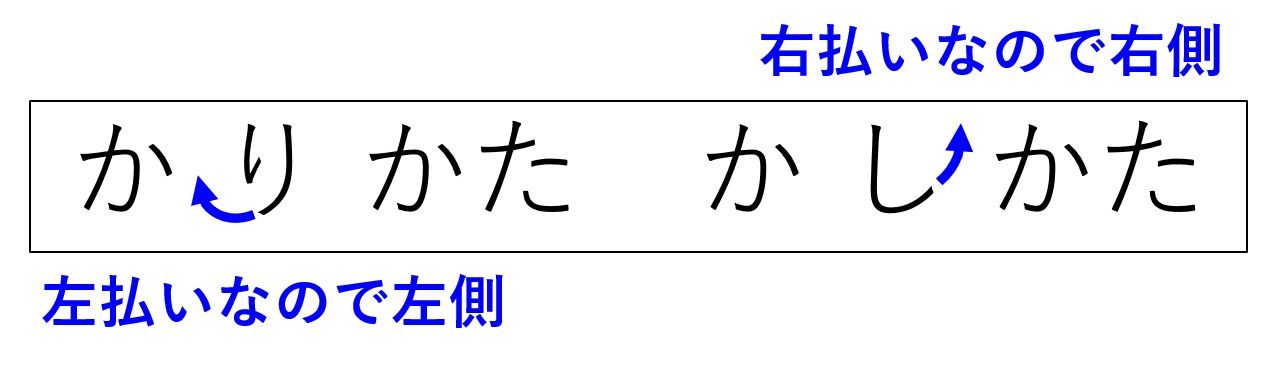

なお借方・貸方という用語に深い意味はなく、単に借方は左側、貸方は右側を意味しています。

これは理屈ではなく単なる決め事なので覚えてしまいましょう。(14世紀頃のイタリアにおいて、「自分からお金を借りている人」を帳簿の左側に、「自分にお金を貸している人」を帳簿の右側に記録していたので、左=借方(英語ではdebit)、右=貸方(英語ではcredit)になったという説がありますが、複雑な取引が増えた現代の感覚とは合わず、語源から覚えようとすると却って混乱することになるので止めておきましょう。)

借方=左、貸方=右の有名な覚え方は以下の通りです。

また勘定科目ごとに、借方に記載するのか貸方に記載するのか、ということもルールで決まっています。

上の例では、資産である現金が借方に、負債である借入金が貸方に記載されていますが、詳しくは以下の「簿記の5要素」で紹介します。

簿記の5要素

すべての勘定科目は、以下の5つのいずれかに区分されます。

①資産 …現金、商品など

②負債 …借入金、未払金など

③純資産 …資本金、資本準備金など

④収益 …売上など

⑤費用 …仕入、消耗品費など

これら5つのカテゴリーを「簿記の5要素」といいます。

簿記検定試験の問題を解く際には、ある勘定科目がどの要素に該当するのかを自分で判断する必要があります。

そのため、各要素の定義をしっかり理解しておけば、丸暗記に頼ることなく応用問題にも対応できるようになります。

以下で各要素の定義について確認してみましょう。

資産とは

資産とは、現金または将来現金を生み出す源泉のことをいいます。

簡単な言い方をすれば「持っていると嬉しいもの」であり、企業活動はこの資産を増やすために行われています。

ここで重要なのが、今持っている現金だけでなく、将来現金を生み出すものも資産に含まれるということです。

例えば、誰かにお金を貸している場合の「貸付金」や、株や債券などを所有している場合の「有価証券」なども、現時点では現金ではありませんが、将来現金にすることができるので資産となります。

また「土地」や「建物」といった固定資産も、これらを使用したり売却したりすることで現金を生み出してくれるので資産に該当します。

負債とは

負債とは、将来、資産を放棄または引き渡す義務のことをいいます。

簡単な言い方をすれば「持っていると嫌なもの」であり、負債が返済できなければ企業は倒産してしまいます。

例えば、銀行からお金を借りている場合の「借入金」や、代金を後払いにした場合の「未払金」などは、将来、資産である現金を引き渡さなければならない義務なので、負債に該当します。

純資産とは

純資産とは、資産と負債の差額のことをいいます。

すなわち「資産-負債=純資産」の式が成り立つことになります。これは非常に重要な等式なので、必ず覚えるようにしてください。

この純資産こそが「企業の価値」であり、会社の株価や時価総額、買収価格などは純資産がベースになります。

純資産に該当する勘定科目には、株主からの出資金である「資本金」などがありますが、詳しくは以下の講義で学習するので、今は「資産-負債=純資産」という等式だけしっかりと覚えておくようにしてください。

収益とは

収益とは、特定期間に生じた、資産を増加(または負債を減少)させる要因のことをいいます。

具体例としては、「売上」や「受取手数料」などが、現金等の資産を増加させる要因となるため収益に該当します。

そのほか、「固定資産売却益」や「有価証券売却益」といった営業活動以外で生じたものでも、資産を増加させる要因となるので収益に該当します。

「受取~」「~益」という名称の勘定科目は、基本的に収益になると覚えておくと便利です。

なお特定期間とは、第01回 簿記とはで解説した会計期間のことです。

費用とは

費用とは、収益とは逆で、特定期間に生じた、資産を減少(または負債を増加)させる要因のことをいいます。

具体例としては、商品の「仕入」やコピー用紙代などの「消耗品費」、従業員に支払う「給料」などは、現金等の資産を減少させる要因となるため費用に該当します。

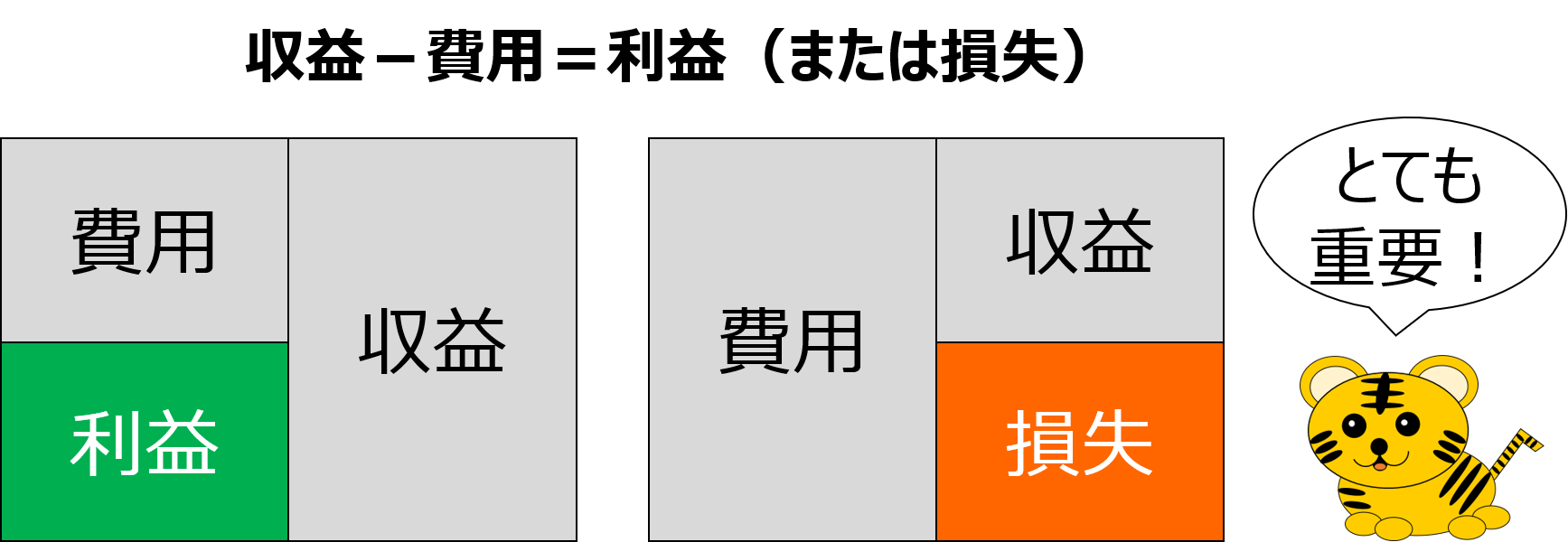

なお簿記の5要素ではありませんが、収益と費用の差額を「利益」といいます。(ただし費用の方が大きい場合は「損失」といいます)

これも非常に重要な概念なので、必ず覚えるようにしましょう。

仕訳のやり方

簿記の5要素と借方・貸方の関係(覚え方つき)

それでは具体的な仕訳のやり方を見ていきましょう。

まず簿記の5要素を借方・貸方のいずれに記録するかはルールで決められており、資産・費用が増加するときは借方に、負債・純資産・収益が増加するときは貸方に記録します。

【各要素が増加するとき】

| 借方 | 貸方 |

|

資産 |

負債 |

また資産・費用が減少するときは貸方に、負債・純資産・収益が減少するときは借方に記録します。

【各要素が減少するとき】

| 借方 | 貸方 |

|

負債 |

資産 |

これを覚えない限りは簿記の問題を解くことができないので、必ず覚えるようにしてください!

単に覚えろと言われても辛いと思いますので、参考までに覚え方を紹介します。

各要素が増加するときを基本ポジションとして、減少するときはその逆と考えればよいので、とりあえず増加するときだけを覚えればOKです。

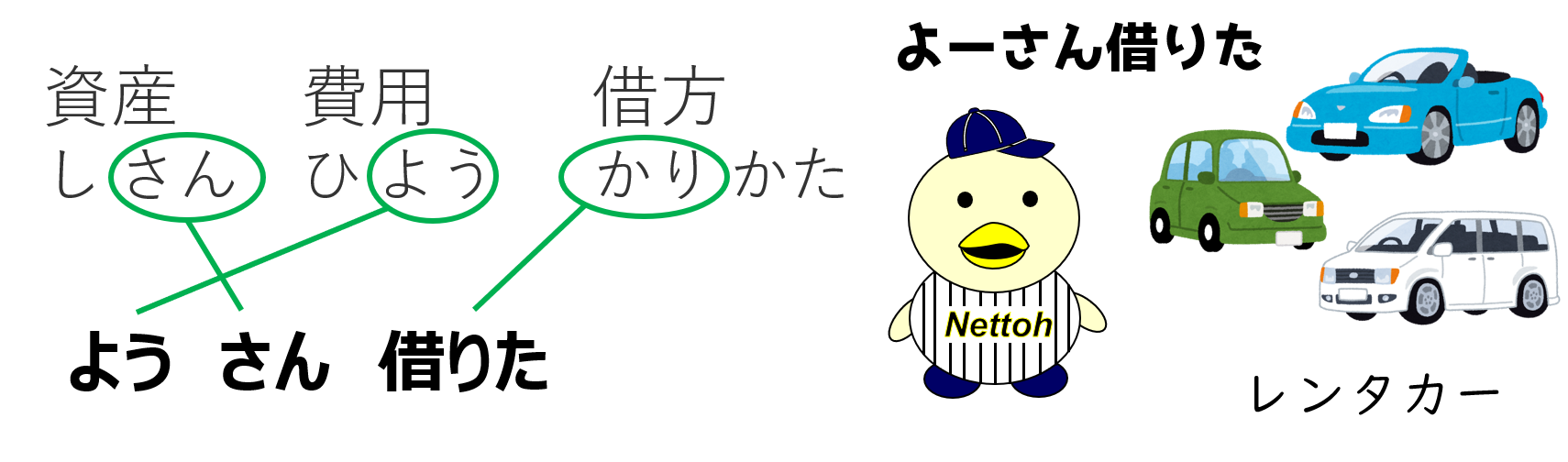

まず資産と費用が増加するときは借方に記録するので、「ようさん借りた」と覚えてください。

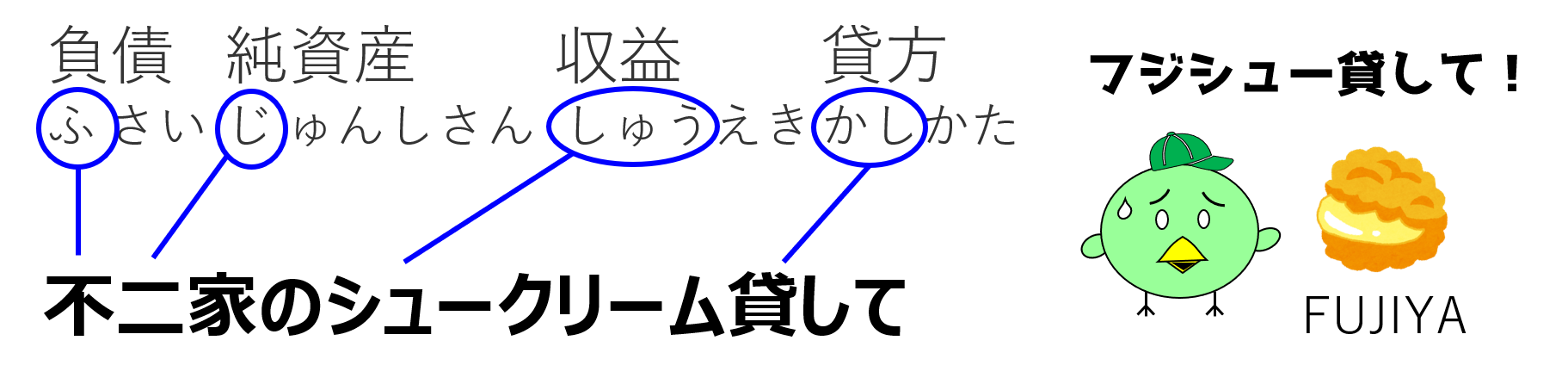

そして負債・純資産・収益が増加するときは貸方に記録するので、「不二家のシュークリーム貸して」と覚えましょう。

以上のことを具体例で確認していきましょう。

仕訳の具体例

ある日小早川は、リサイクルショップでバットを安く仕入れ、そうまに高く売りつけることで利益を得ようと考えました。

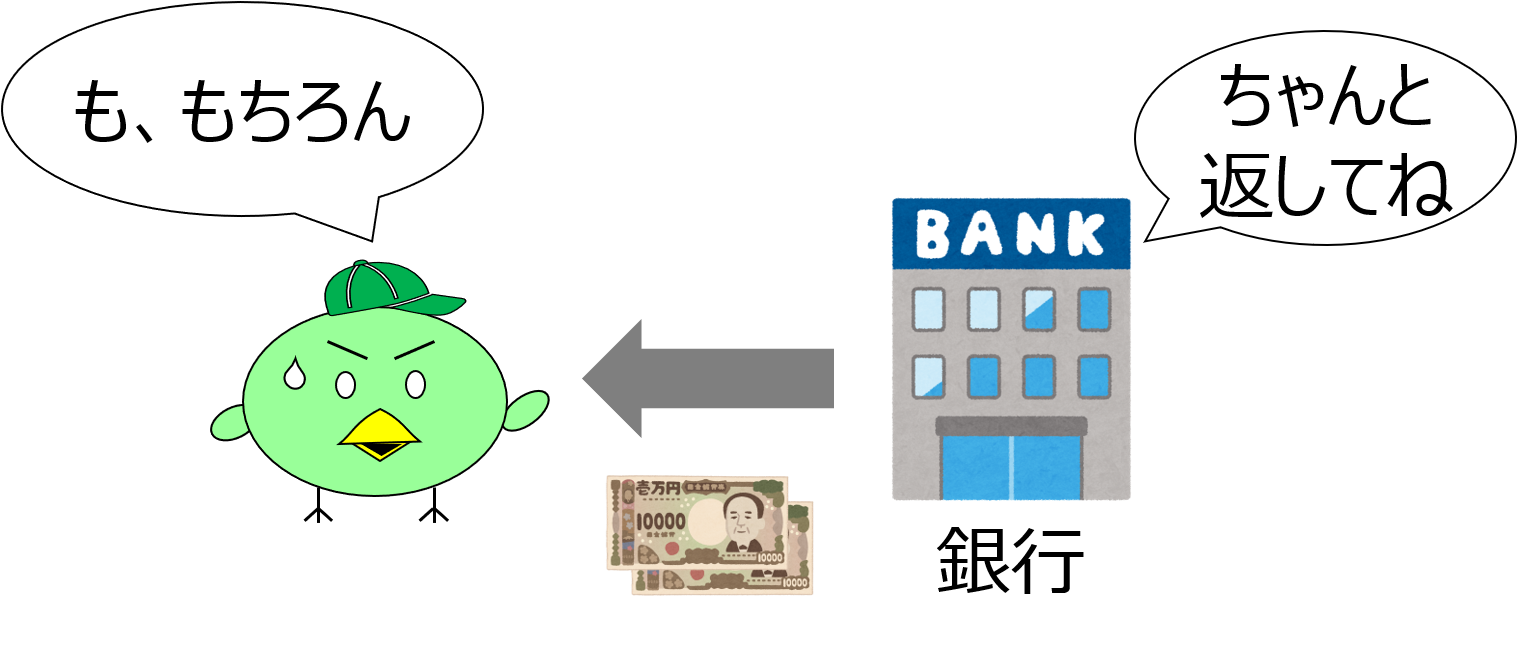

さっそく事業化しようと考えた小早川は、銀行から20,000円の融資を受けることにしました。

この取引により、資産である現金が20,000円増加し、負債である借入金が20,000円増加したので、以下のように記録します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 20,000 | 借入金 | 20,000 |

なお仕訳は以下のように、簡略化して記載することもあります。

現金 20,000 / 借入金 20,000

資産の増加は借方(左側)に記録し、負債の増加は貸方(右側)に記録します。

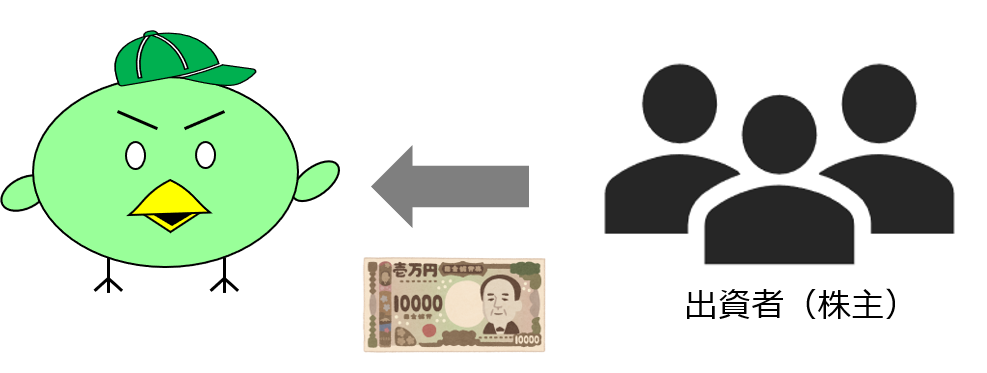

銀行から20,000円を融資してもらいましたが、これでは資金が足りないと考えた小早川は投資家から出資を募り、10,000円の資金を追加調達しました。

この取引により、現金(資産)が10,000円増加し、資本金(純資産)が10,000円増加したので、以下のように記録します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 10,000 | 資本金 | 10,000 |

なお仕訳は以下のように、簡略化して記載することもあります。

現金 10,000 / 資本金 10,000

資産の増加は借方(左側)に記録し、純資産の増加は貸方(右側)に記録します。

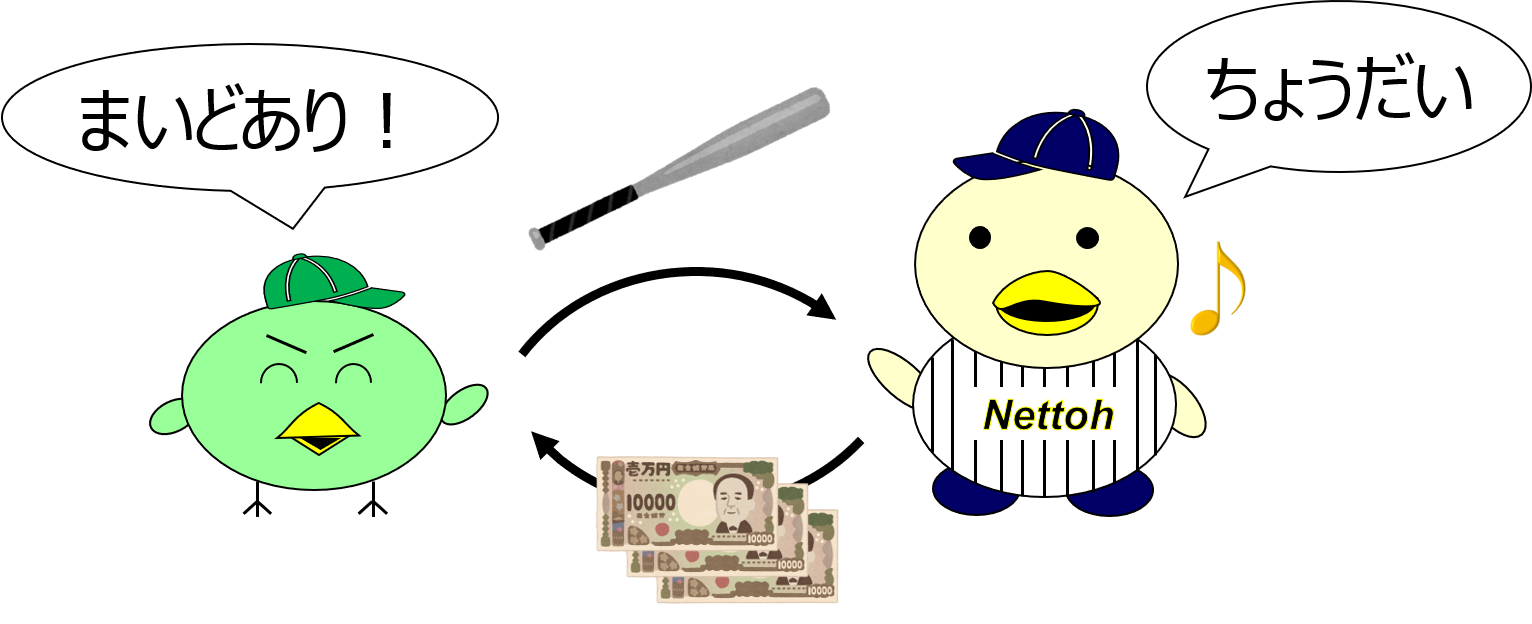

事業資金を得た小早川は、リサイクルショップに行って、バットを25,000円で仕入れました。

この取引により、仕入(費用)が25,000円増加し、現金(資産)が25,000円減少したので、以下のように記録します。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 25,000 | 現金 | 25,000 |

なお仕訳は以下のように、簡略化して記載することもあります。

仕入 25,000 / 現金 25,000

費用の増加は借方(左側)に記録し、資産の減少は貸方(右側)に記録します。

バットを仕入れた小早川は、そのバットをそうまに30,000円で売り上げました。

この取引により現金(資産)が30,000円増加し、売上(収益)が30,000円増加したので、以下のように記録します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 30,000 | 売上 | 30,000 |

なお仕訳は以下のように、簡略化して記載することもあります。

現金 30,000 / 売上 30,000

資産の増加は借方(左側)に記録し、収益の増加は貸方(右側)に記録します。

まとめ

◆仕訳とは、複式簿記における取引の記帳方法のこと。

◆仕訳には以下のルールが存在する。

- 取引を借方と貸方の2つに分ける

- 共通の用語である勘定科目を使う

◆借方金額と貸方金額は必ず一致する。

◆借方は左側に、貸方は右側に記載する。

◆すべての勘定科目は5要素(資産・負債・純資産・収益・費用)のいずれかに区分される。

- 資産とは、現金または将来現金を生み出す源泉のこと

- 負債とは、将来、資産を放棄または引き渡す義務のこと

- 純資産とは、資産と負債の差額のこと

- 収益とは、特定期間に生じた、資産を増加(または負債を減少)させる要因のこと

- 費用とは、特定期間に生じた、資産を減少(または負債を増加)させる要因のこと

◆資産・費用が増加するときは借方に、負債・純資産・収益が増加するときは貸方に記録する。

覚え方

・よう(費用)さん(資産)借りた(借方)

・フ(負債)ジ(純資産)ヤのシュー(収益)クリーム貸して

◆資産・費用が減少するときは貸方に、負債・純資産・収益が減少するときは借方に記録する。

以上で仕訳の基本は終了です。

次回の講義では、仕訳を集計して貸借対照表や損益計算書を作成するプロセスについて紹介していきます。