【簿記3級】第38回 仕訳日計表

今回の講義では、仕訳日計表の作成について解説していきます。

これまで学習した、帳簿や伝票の知識も必要になるので、しっかりと復習しておきましょう。

目次

仕訳日計表とは

仕訳日計表(しわけにっけいひょう)とは、伝票に記録された1日分の仕訳を、勘定科目別に集計した表をいいます。

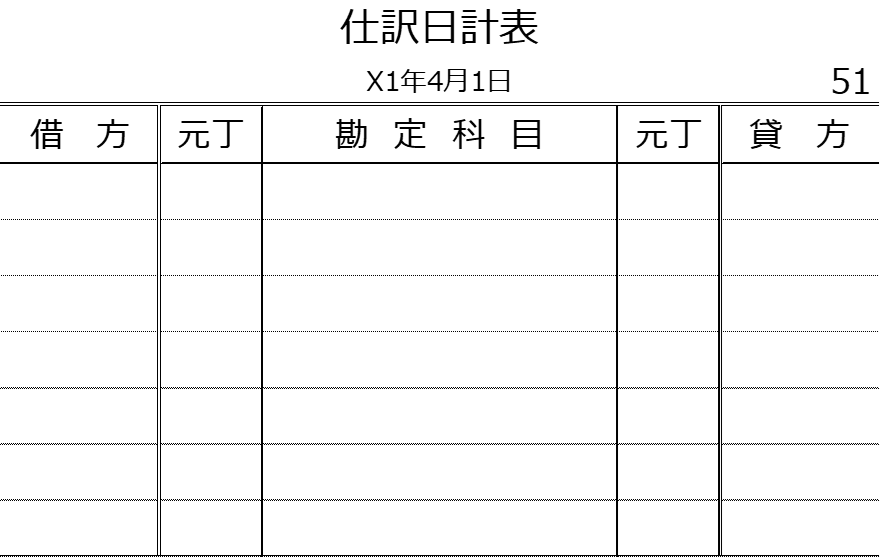

仕訳日計表の形式は以下の通りです。

1日分の仕訳を集計した表なので「日計表」と呼ばれますが、1週間分の仕訳を集計する場合もあり、そのときは「仕訳週計表」と呼ばれます。

なぜ仕訳日計表を作成するのか

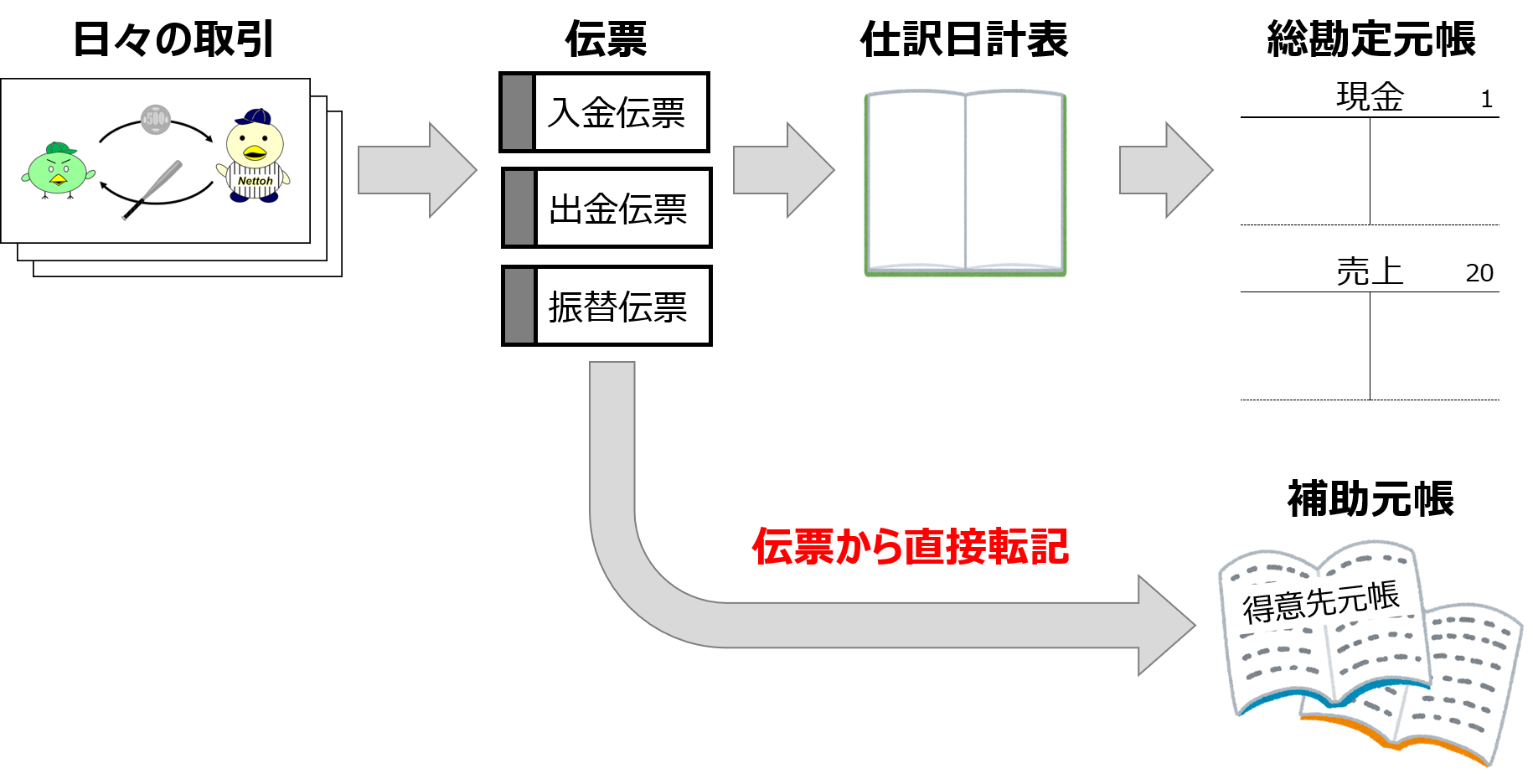

仕訳日計表は、伝票に記録された仕訳を総勘定元帳に転記しやすくするために作成されます。

ちなみに総勘定元帳とは、仕訳帳の内容を勘定科目ごとに転記した帳簿のことです。(詳細は下記の講義をご参照ください)

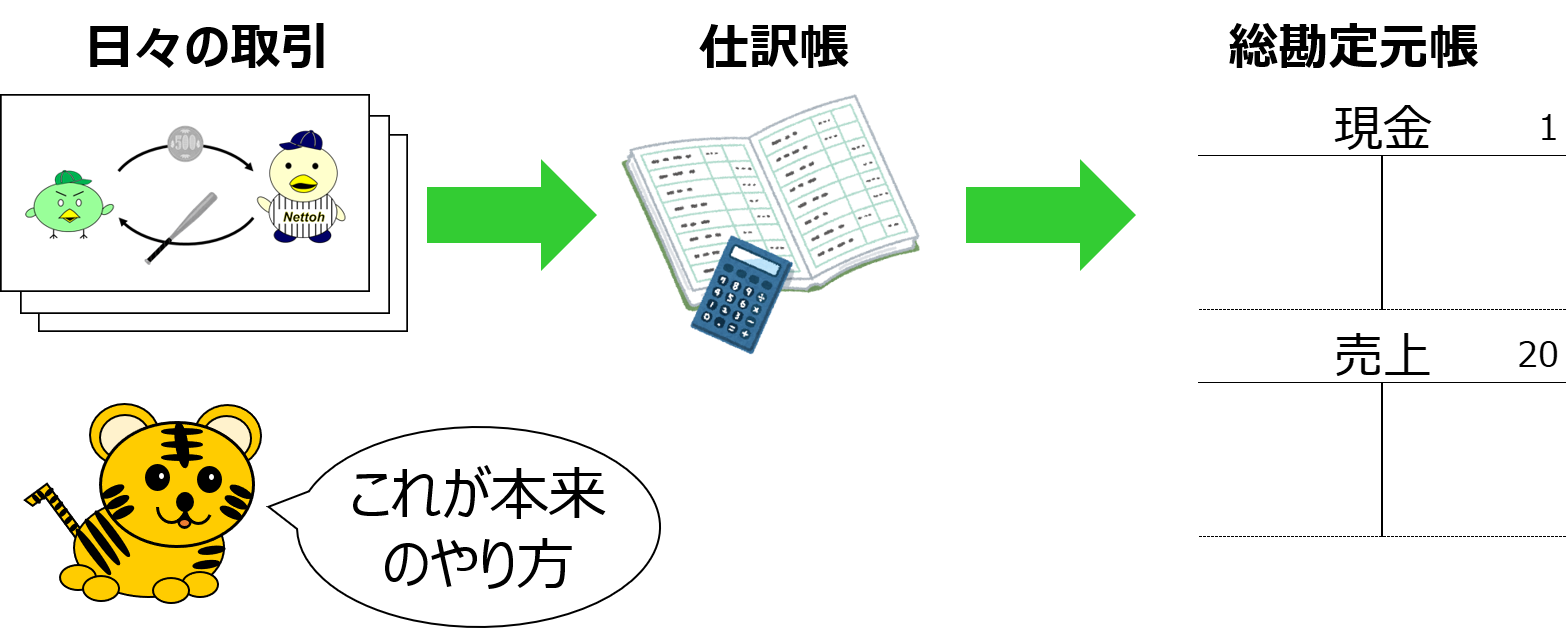

上記の講義で学習した通り、仕訳は「仕訳帳」に記入し、仕訳帳から総勘定元帳に転記するのが本来の記帳方法です。

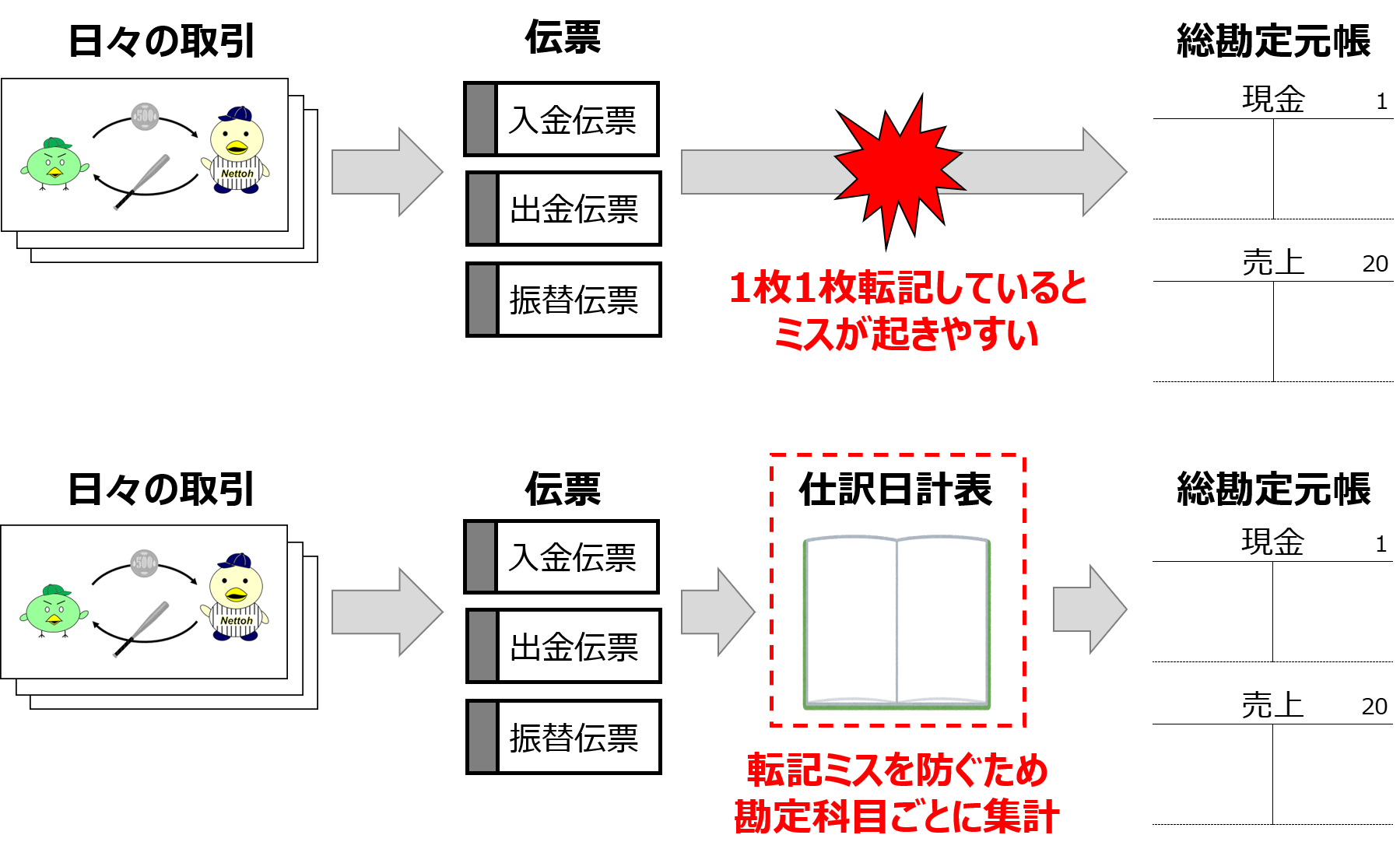

ただし仕訳帳はノート形式の帳簿であり、膨大な取引を手分けして記録できないため、一定規模以上の会社では伝票を使って仕訳を記録するのが通常です。

しかし伝票はカード形式の紙片であり、たくさんの伝票を1枚1枚、総勘定元帳に転記していては、転記ミスが発生しやすく、そのミスの出所も発見しづらくなります。

そこで、伝票に記録された仕訳をいったん勘定科目ごとに集計した表を作成し、その集計表から総勘定元帳に転記を行うことになります。

この集計表こそが仕訳日計表なのです。

仕訳日計表の作成方法

では取引例を用いて、仕訳日計表の作成方法を確認してみましょう。

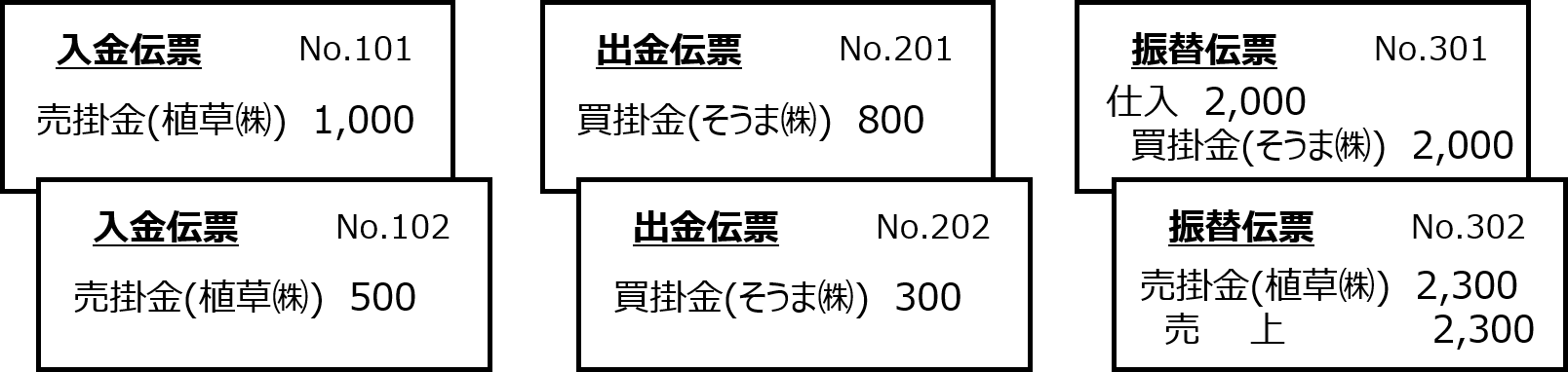

X1年4月1日に小早川株式会社では次の通り伝票が起票されました。これらの伝票をもとに仕訳日計表を作成してください。なお科目番号は以下の通りです。

現金・・・1、売掛金・・・10、売上・・・20、仕入・・・21、買掛金・・・30。

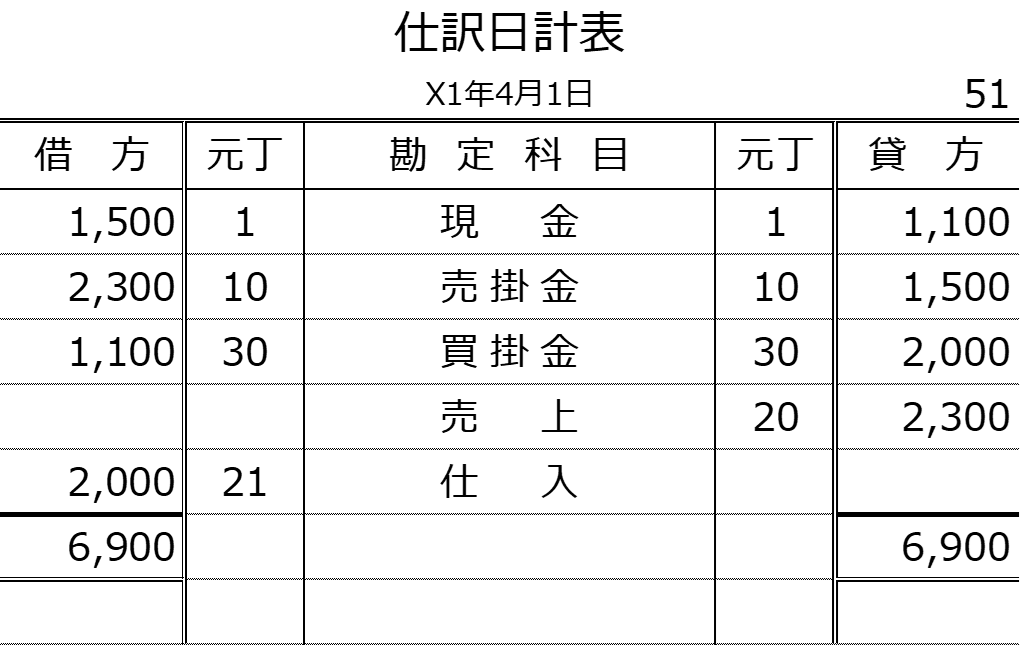

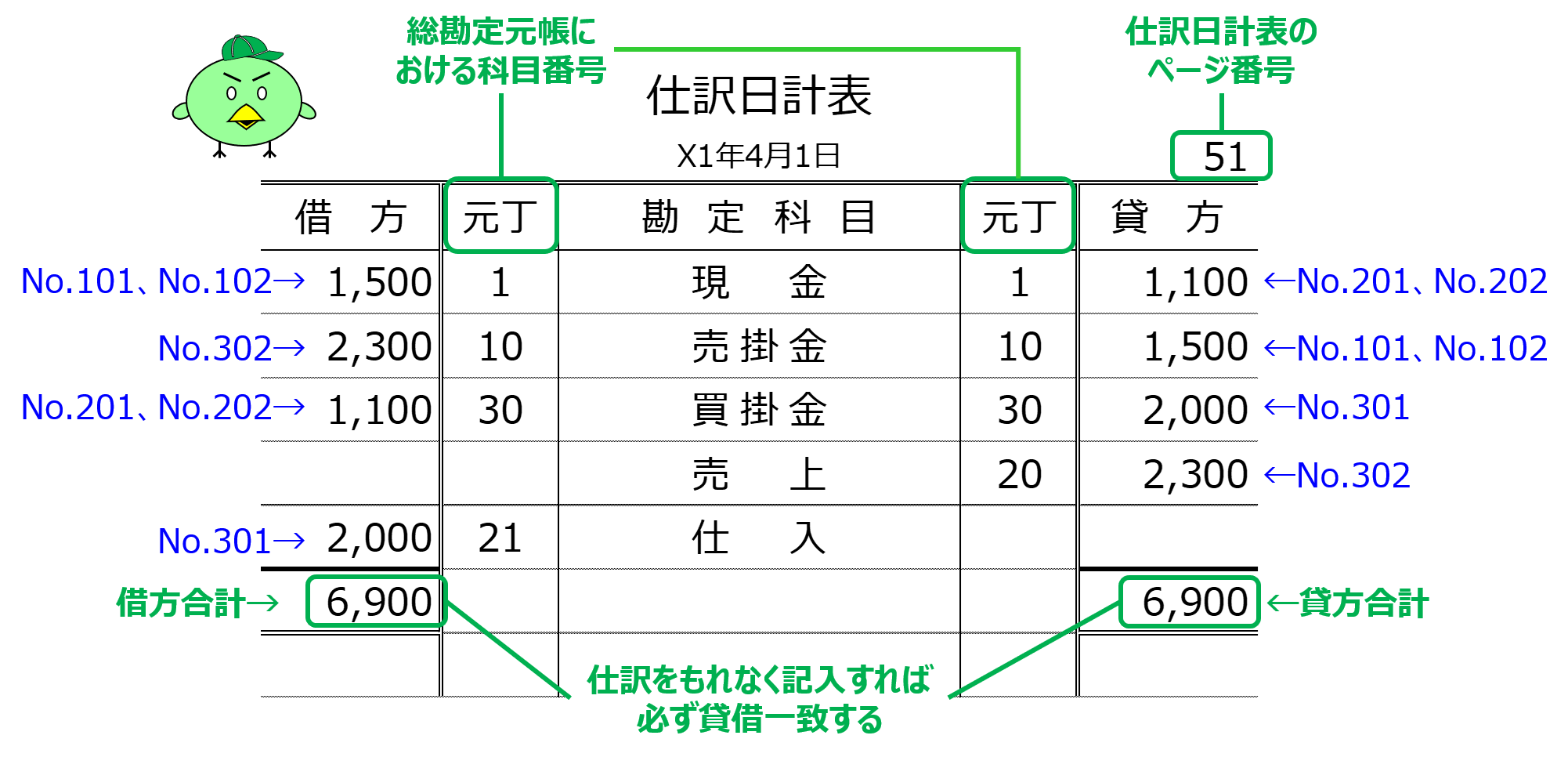

このとき小早川株式会社は、以下の通り仕訳日計表を作成します。

上記が記入例になりますが、注意点を付記すると以下の通りです。

仕訳日計表から総勘定元帳への転記方法

仕訳日計表が作成できたので、次に、仕訳日計表から総勘定元帳に転記する方法を確認してみましょう。

なお簿記3級の試験では、得意先元帳(売掛金元帳)などの補助簿に伝票から直接転記する問題とセットで出題されることがあるので、それも踏まえた取引例を用いています。

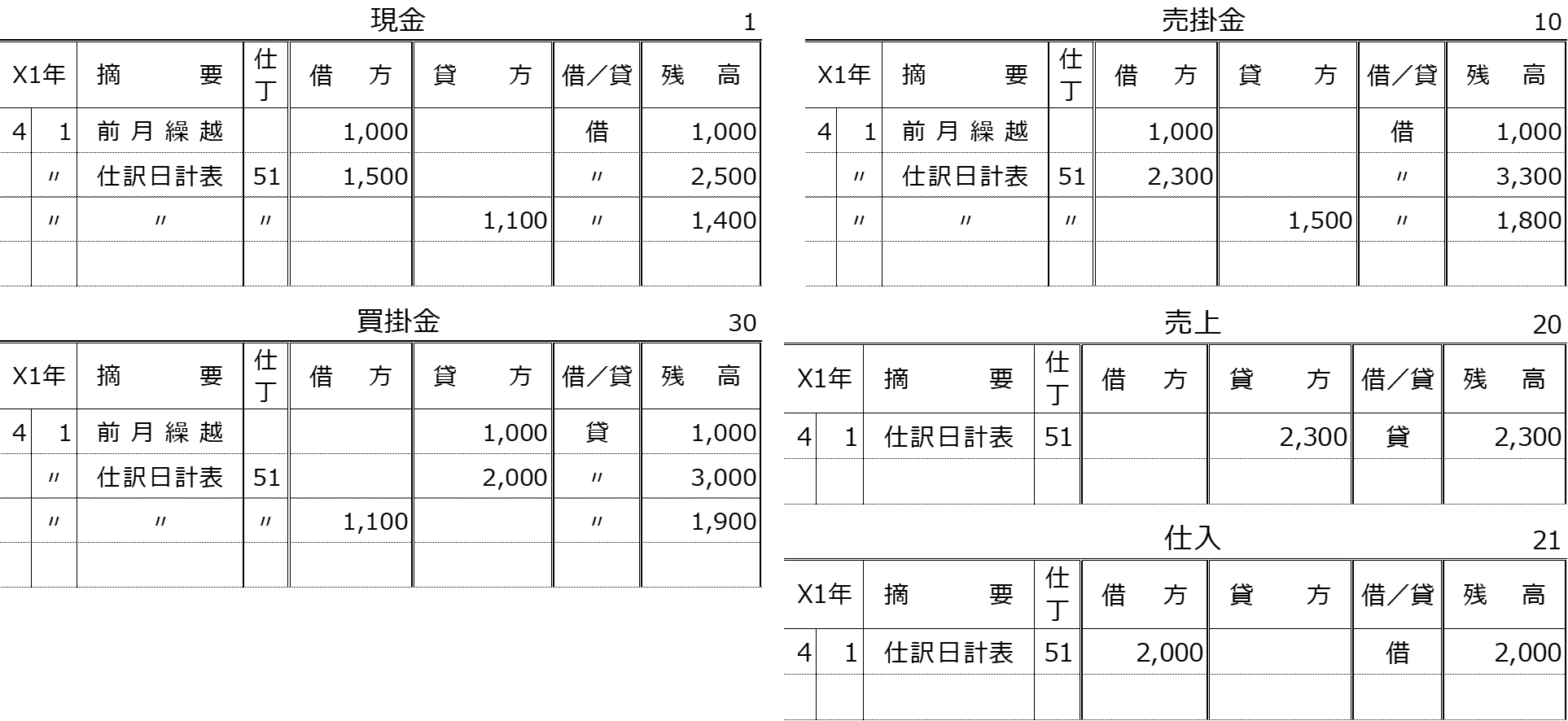

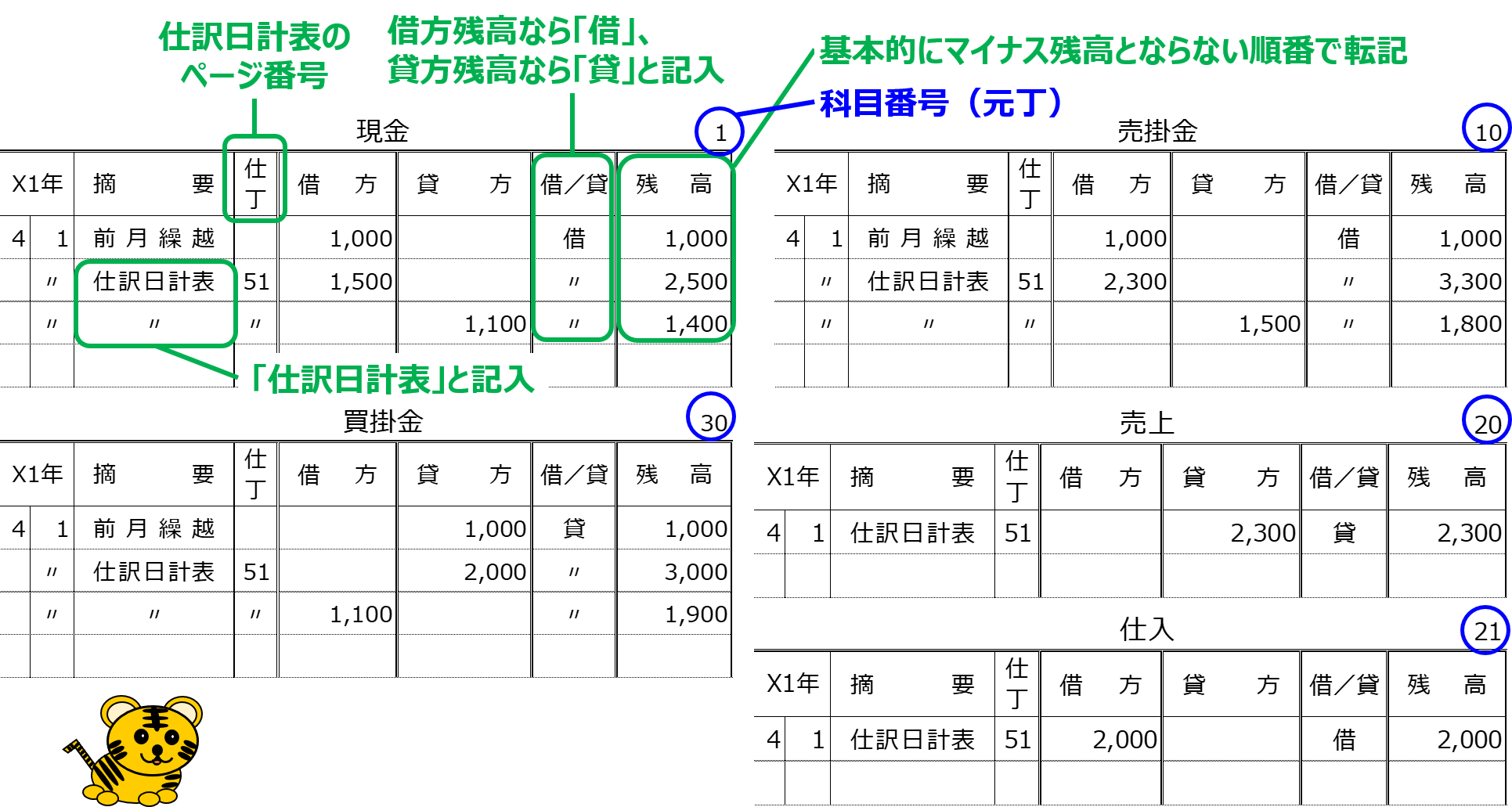

X1年4月1日に小早川株式会社では、次の通り伝票を起票し、仕訳日計表が作成されました。これらをもとに総勘定元帳、得意先元帳、仕入先元帳に転記してください。なお科目番号は以下の通りです。

現金・・・1、売掛金・・・10、売上・・・20、仕入・・・21、買掛金・・・30

このとき小早川株式会社は、以下の通り転記します。(各科目の前月残高は、便宜上すべて1,000円としています)

上記が記入例になりますが、注意点を付記すると以下の通りです。

摘要欄に転記元である「仕訳日計表」と記入することに注意してください。

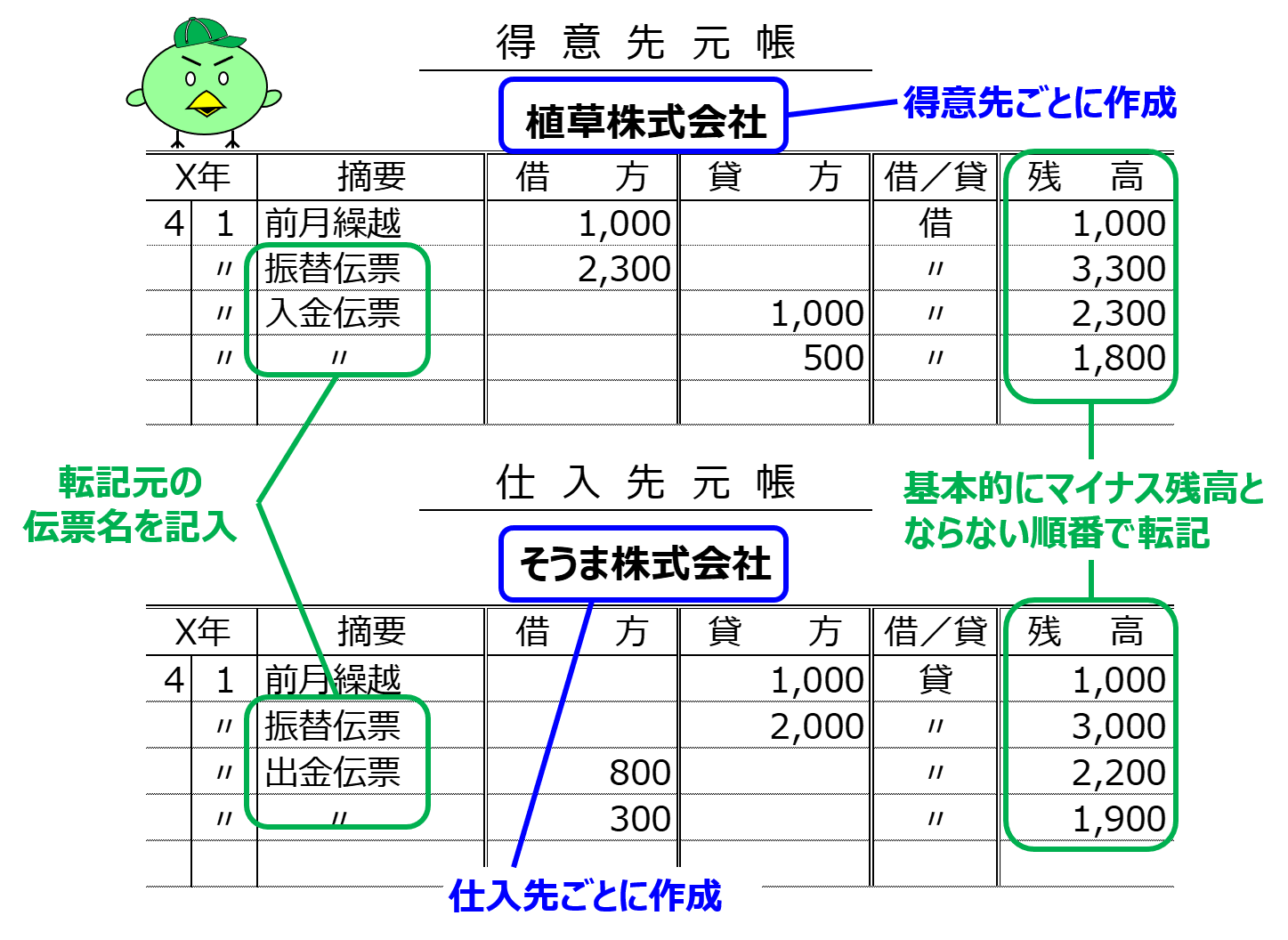

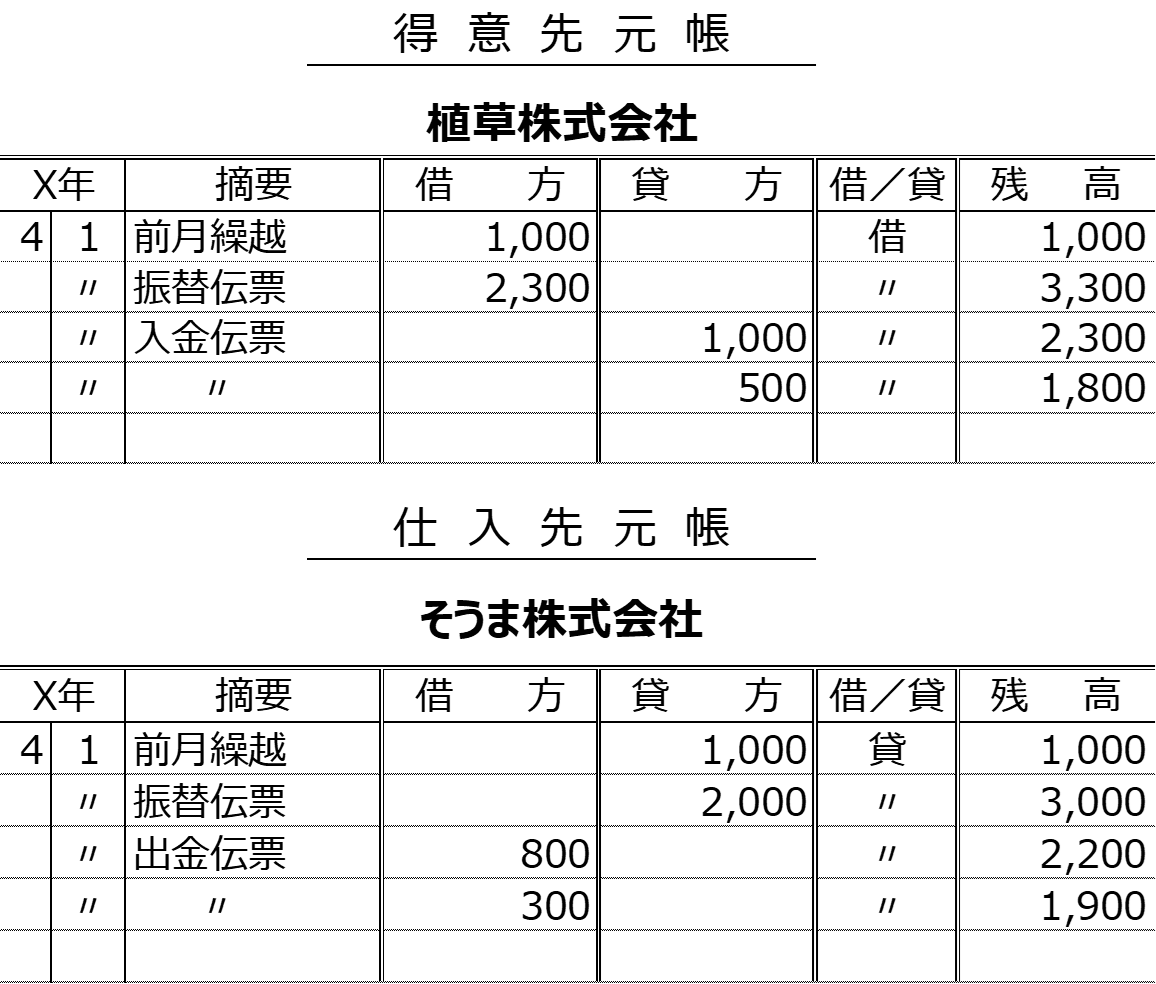

次に、得意先元帳および仕入先元帳の記入例です。これは仕訳日計表からではなく、伝票から直接転記します。

上記が記入例になりますが、注意点を付記すると以下の通りです。