【簿記3級】第37回 伝票(一部現金取引)

目次

一部現金取引とは

前回の講義では、入金取引は入金伝票、出金取引は出金伝票、それ以外の取引は振替伝票で仕訳を起票するという、三伝票制について解説しました。

しかし実際の経済取引は単純なものではなく、現金の入金または出金取引と、その他の取引が同時に発生する取引も存在します。これを一部現金取引(いちぶげんきんとりひき)といいます。

例えば、商品1,000円を仕入れ、代金のうち400円を現金で支払い、残り600円を掛けとした場合、仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 1,000 | 現金 | 400 |

| 買掛金 | 600 |

上記の通り、入出金取引とその他取引(掛け取引)が同時に発生しているため、この取引は一部現金取引となります。

このような一部現金取引の伝票起票方法は、①取引を分解する方法と、②取引を擬制する方法の2通りがあります。

以下で取引例を用いて具体的な起票方法を確認してみましょう。

取引を分解する方法

まず、取引を分解する方法について解説します。

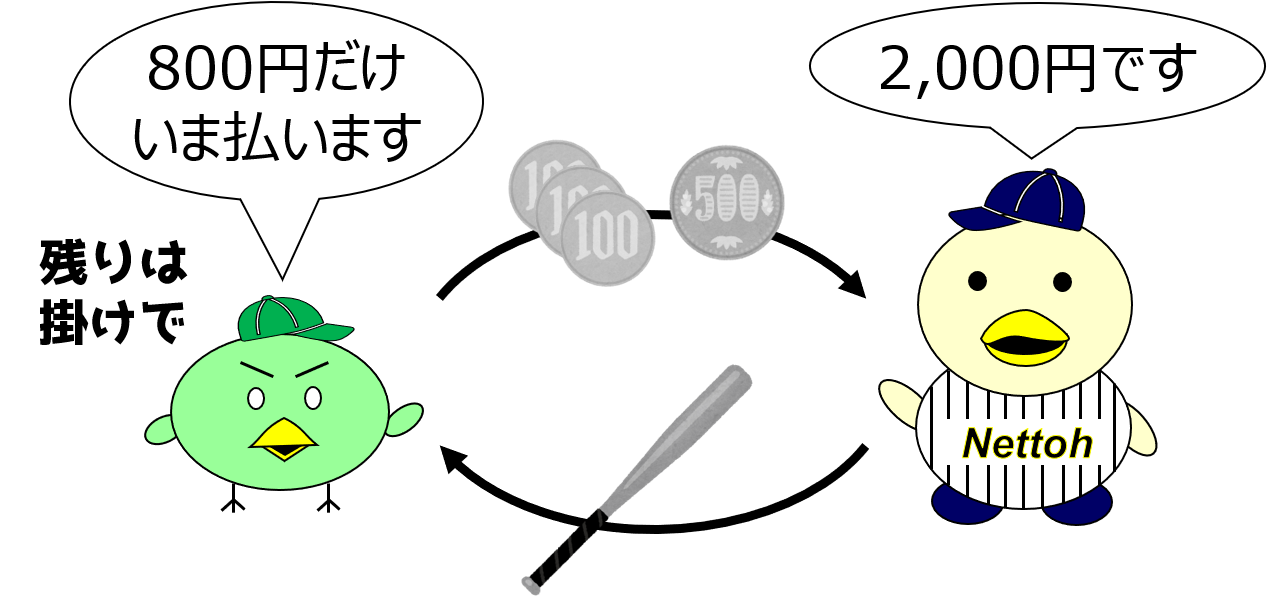

X1年12月10日、小早川株式会社は、そうま株式会社からバット(商品)2,000円を仕入れ、代金のうち800円を現金で支払い、残額の1,200円を掛けとしました。なお小早川株式会社では三伝票制を採用しています。

この場合、仕訳は以下の通りになります。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 2,000 | 現金 | 800 |

| 買掛金 | 1,200 |

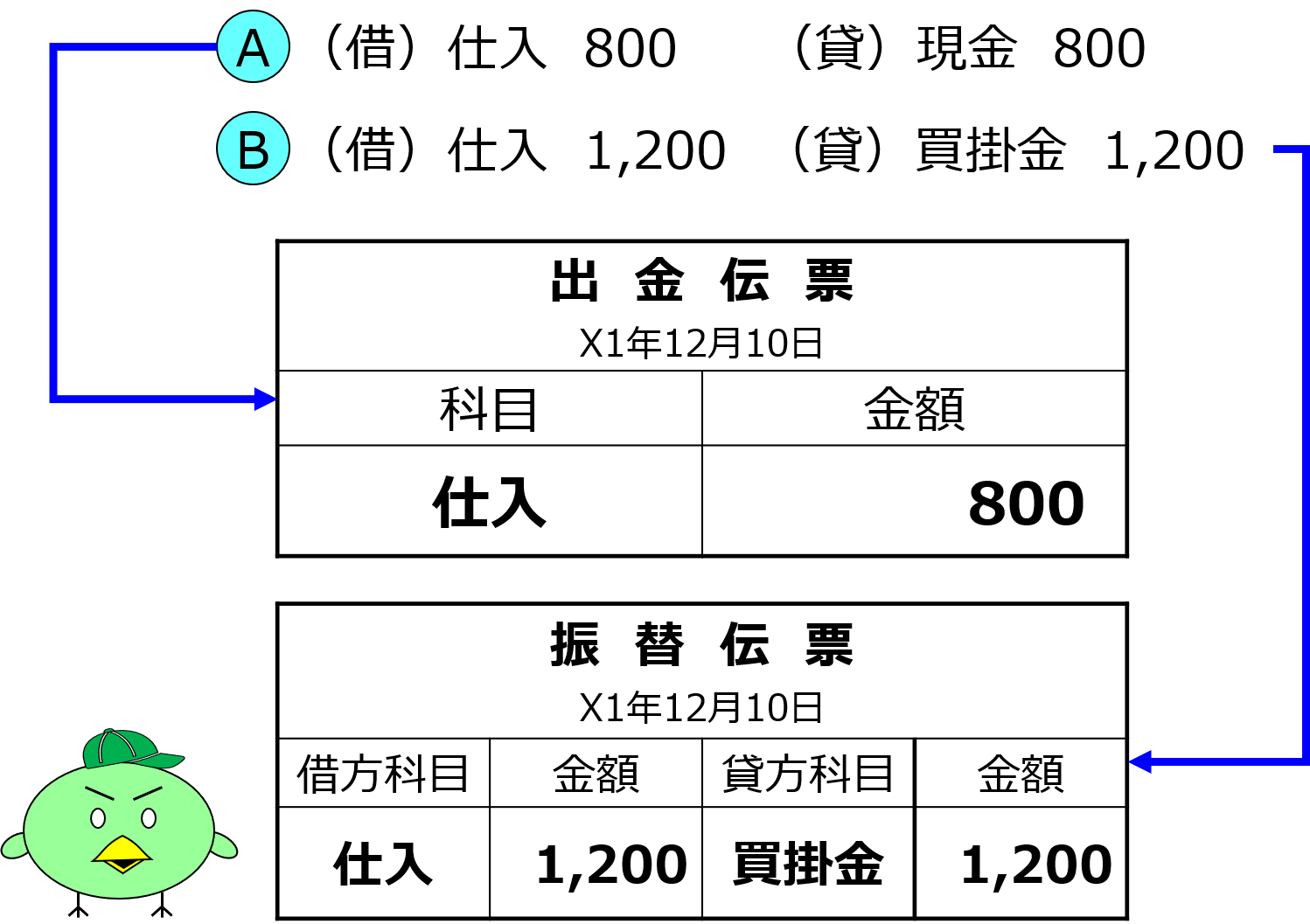

ここで、当該取引は「A:800円の商品を仕入れて現金で支払った」という取引と、「B:1,200円の商品を仕入れて代金は掛けとした」という取引の2つに分解することができます。

この2つの取引をそれぞれ仕訳にすると以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 800 | 現金 | 800 |

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 1,200 | 買掛金 | 1,200 |

このように分解することで、以下の通り、現金取引(A)を出金伝票に、その他の取引(B)を振替伝票に記入することができます。

取引を擬制する方法

次に、取引を擬制(ぎせい)する方法を、先ほどと同じ取引例を用いて解説します。

X1年12月10日、小早川株式会社は、そうま株式会社からバット(商品)2,000円を仕入れ、代金のうち800円を現金で支払い、残額の1,200円を掛けとしました。なお小早川株式会社では三伝票制を採用しています。

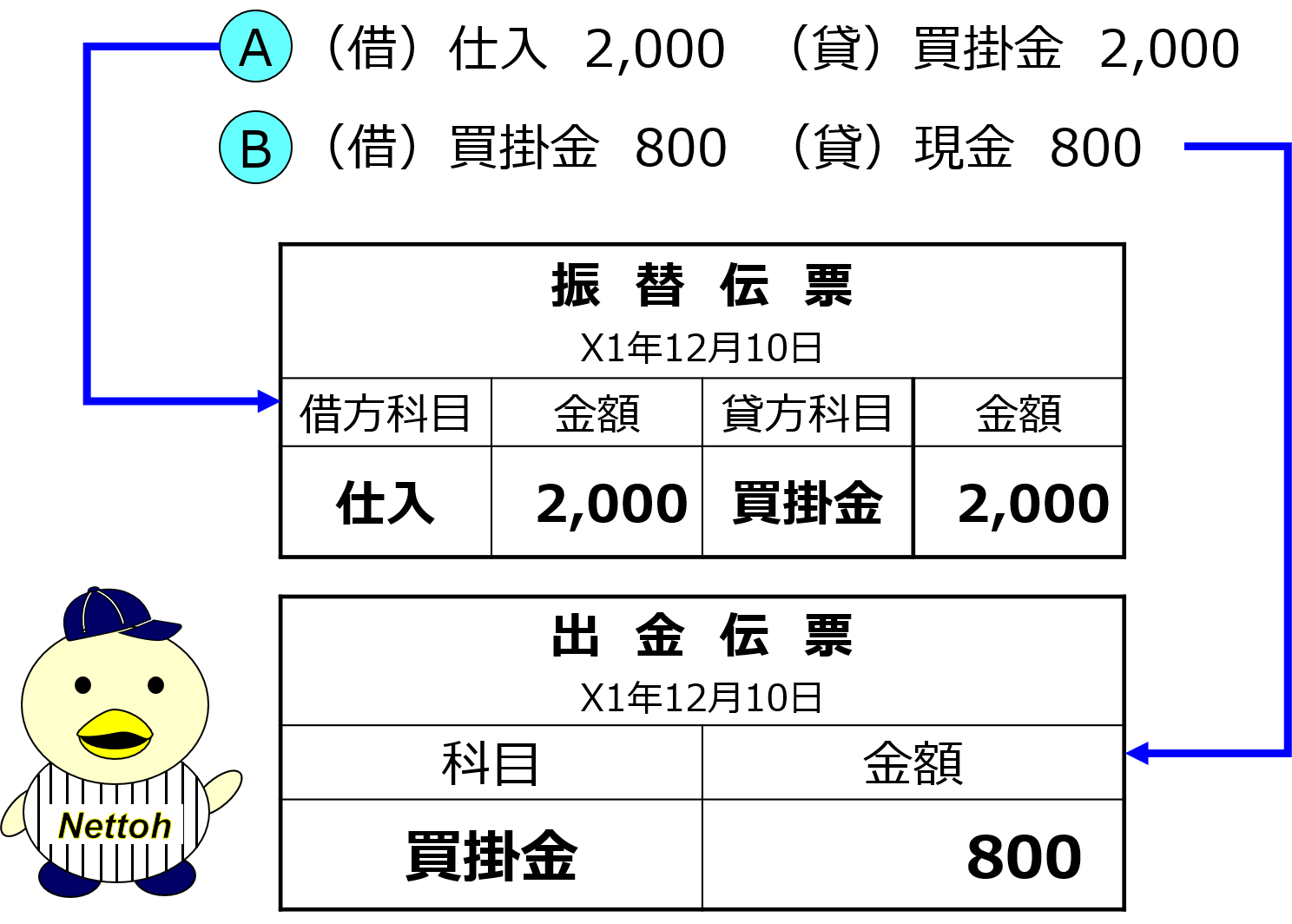

「取引を擬制する」とは、「実際とは異なるが、実質的に同じとみなせる、別の取引を考える」ことを意味します。

具体的には、上記取引例は、「A:商品2,000円を掛けで仕入れた」という取引のあと、「B:買掛金のうち800円をただちに現金で支払った」という取引が行われたと考える(擬制する)ことができます。

この2つの取引をそれぞれ仕訳にすると以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 2,000 | 買掛金 | 2,000 |

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 800 | 現金 | 800 |

このように取引を擬制することで、以下の通り、その他取引(A)を振替伝票に、現金取引(B)を出金伝票に記入することができます。

取引を分解する方法と比べて、伝票の起票方法は異なりますが、出金伝票と振替伝票を合算すれば、どちらの起票方法でも結果は同じになります。