【簿記3級】第12回 その他の債権と債務 -貸付金・借入金・受取利息・支払利息-

次回の講義はコチラ→ 第13回 その他の債権と債務 -手形貸付金・手形借入金-

これまでの講義で、簿記3級で出題される債権・債務のうち、売掛金(クレジット売掛金)・買掛金・受取手形・支払手形・電子記録債権・電子記録債務について学習しました。

今回の講義から、その他の債権・債務について学習していきましょう。

目次

簿記3級で出題される債権・債務

簿記3級で出題される債権・債務は以下の通りです。(2022年度以降の出題範囲に基づく)

- 売掛金(クレジット売掛金)、買掛金 ←第05回講義で解説済み

- 受取手形、支払手形 ←第10回講義で解説済み

- 電子記録債権、電子記録債務 ←第11回講義で解説済み

- 貸付金、借入金

- 手形貸付金、手形借入金

- 未収入金、未払金

- 前払金、前受金

- 立替金、預り金

- 仮払金、仮受金

- 受取商品券

- 差入保証金

今回の講義では、貸付金、借入金について学習します。またそれらに付随して発生する受取利息、支払利息についても一緒に解説していきます。

貸付金に関する仕訳

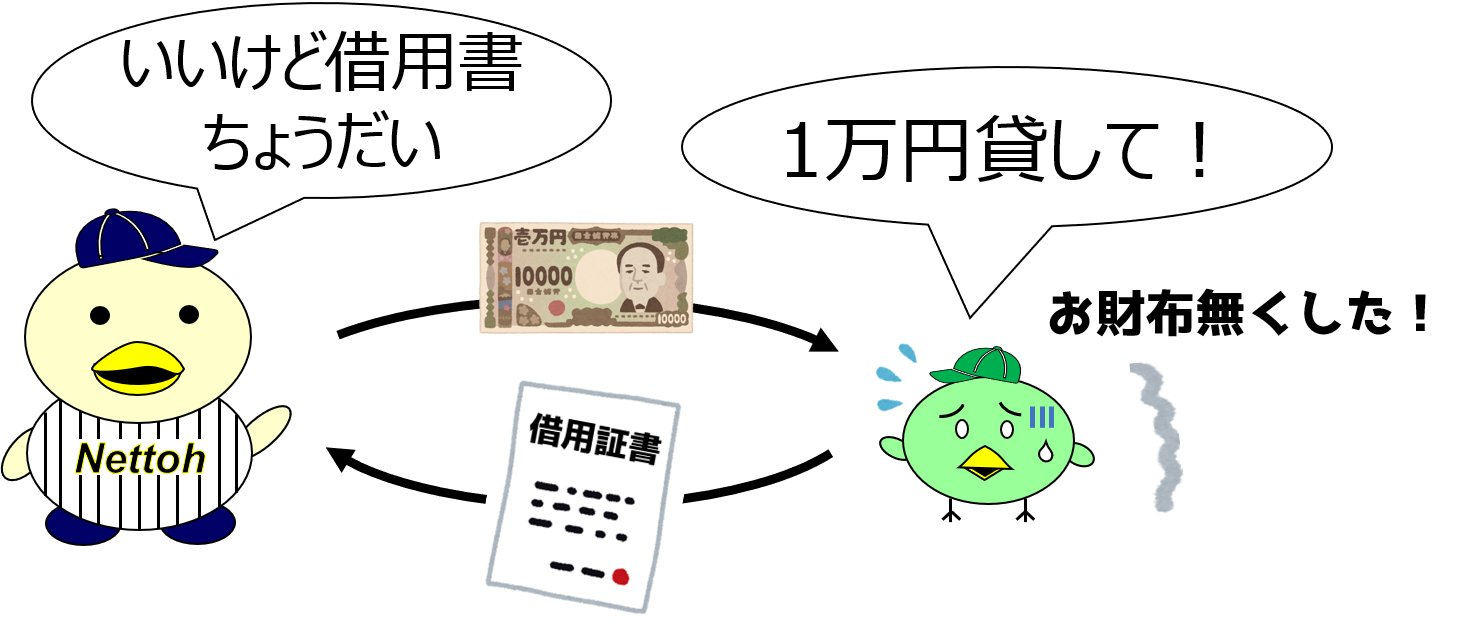

まずはお金を貸し付けたときの仕訳を、取引例を使って確認します。

このとき、お金を貸し付けたそうまは、以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 貸付金 | 10,000 | 現金 | 10,000 |

貸し付けた側はお金を渡すと同時に、返済金額、支払期日、利息条件等が記載された借用証書を受け取ります。

お金を貸し付けたことで、将来10,000円を返してもらう(受け取る)権利が発生することになります。そこで資産の増加として借方に貸付金10,000円を記入します。

また現金を引き渡しているため、資産の減少として貸方に現金10,000円を記入します。

なお基本的に勘定科目として「貸付金」を使用しますが、例えば会社の従業員に貸し付けた場合は従業員貸付金という科目を使ったり、会社の役員に貸し付けた場合は役員貸付金という科目を使用することがあります。

簿記3級の試験においては、問題文の指示に従って回答するようにして下さい。

では次に、貸し付けたお金を返してもらったときの仕訳を確認してみましょう。

このとき、貸付金の返済を受けたそうまは、以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 11,000 | 貸付金 |

10,000 |

| 受取利息 | 1,000 |

小早川から貸付金の返済金10,000円と、利息金1,000を受け取るため、合計11,000円の現金が増加することになります。そこで資産の増加として、借方に現金11,000円を記入します。

一方、貸付金の返済を受けることで、将来10,000円を受け取る権利が消滅するため、資産の減少として、貸方に貸付金10,000円を記入します。

また貸付金にかかる利息は「受取利息(うけとりりそく)」という収益科目で処理します。

そのため、収益の増加として貸方に受取利息1,000円を記入します。

借入金に関する仕訳

では次に、借入金に関する仕訳を確認していきましょう。

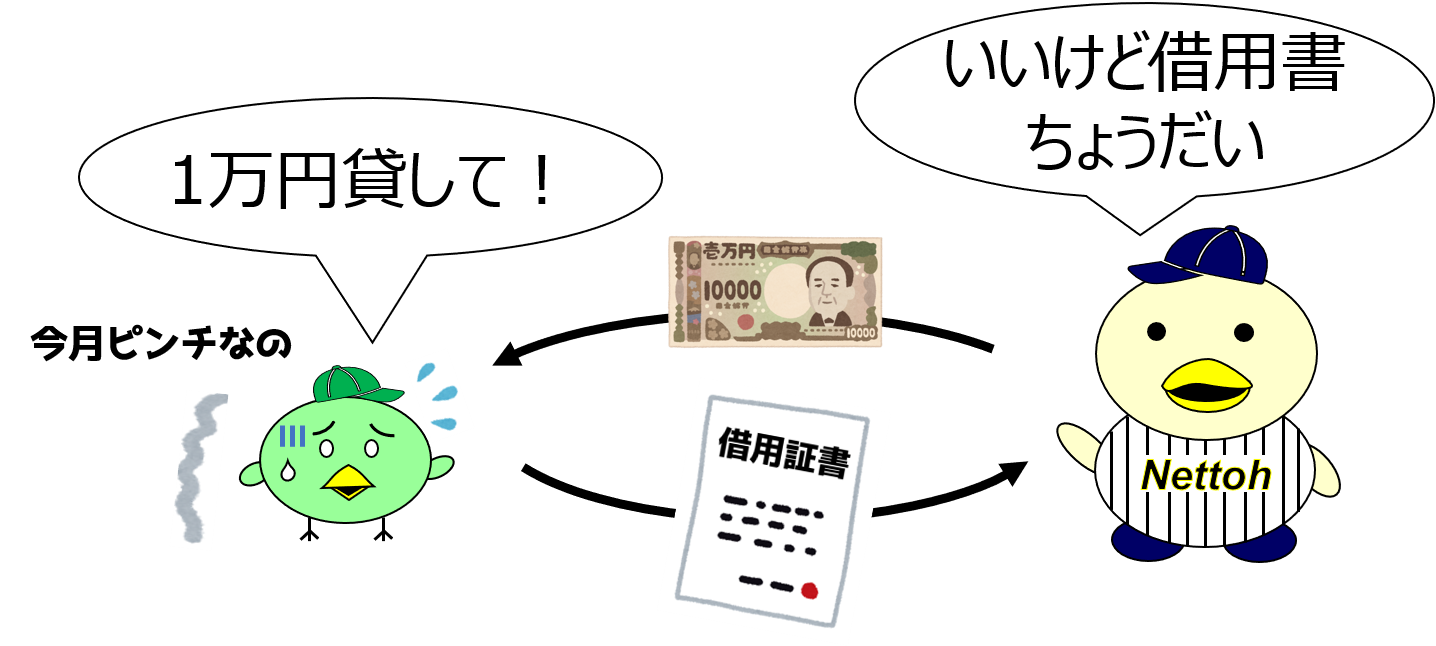

まずはお金を借り入れたときの仕訳を、取引例を使って確認します。

このとき、お金を借り入れた小早川は、以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 10,000 | 借入金 | 10,000 |

お金を借り入れたことで現金が増加するため、資産の増加として、借方に現金10,000円を記入します。

それと同時に、将来お金を返済する義務が発生するため、負債の増加として、貸方に借入金10,000円を記入します。

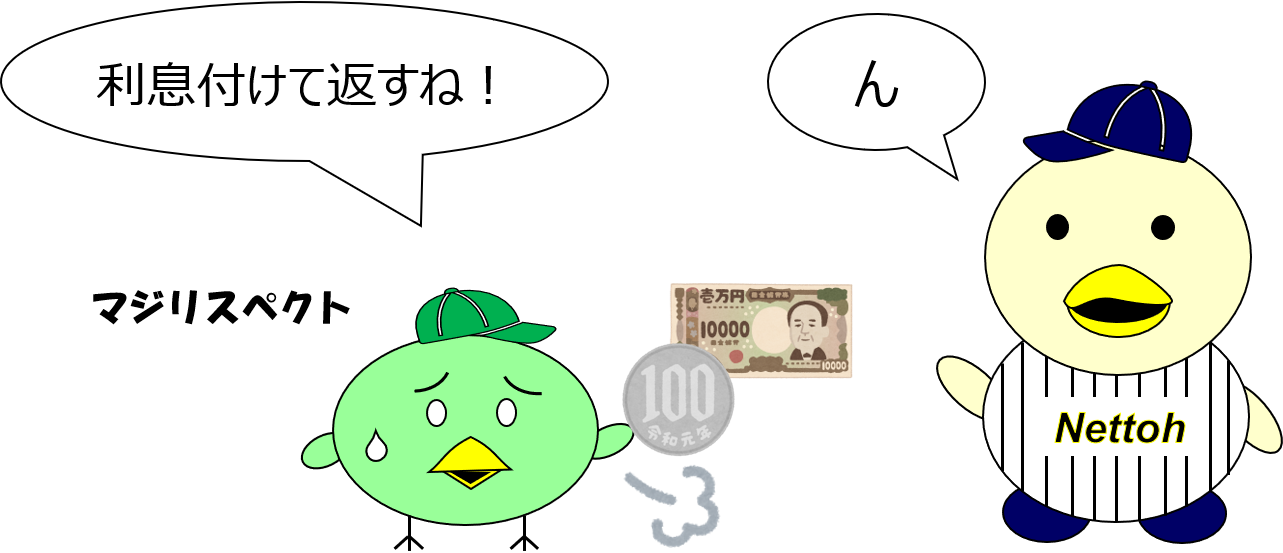

では次に、借入金を返済したときの仕訳も確認していきましょう。

小早川は、そうまに借入金10,000円を返済し、利息とともに現金で支払いました。なお、利息の年利率は2%で借入期間は6ヶ月でした。

このとき、借入金を返済した小早川は、以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 借入金 | 10,000 | 現金 |

10,100 |

| 支払利息 | 100 |

借入金を返済することで、将来お金を支払う義務が消滅するため、負債の減少として、借方に借入金10,000円を記入します。

また借入金にかかる利息は「支払利息(しはらいりそく)」という費用科目で処理します。

そのため、費用の増加として借方に支払利息100円を記入します。

なお支払利息は、以下の計算式で月割計算します。(貸付金にかかる受取利息も同様の計算式を使います)

そのため取引例の支払利息は、10,000円 × 2% × 6か月 ÷ 12か月=100円 と計算されます。

また貸方については、借入金額と利息を現金で支払っているため、資産の減少として、貸方に現金10,100円を記入します。

まとめ

- お金を貸し付けたときの仕訳

借方 金額 貸方 金額 貸付金 10,000 現金 10,000 - 貸付金の返済額を利息とともに受け取ったときの仕訳

借方 金額 貸方 金額 現金 11,000 貸付金

10,000

受取利息 1,000 - お金を借り入れたときの仕訳

借方 金額 貸方 金額 現金 10,000 借入金 10,000 - 借入金の返済額を利息ともに支払ったときの仕訳

借方 金額 貸方 金額 借入金 10,000 現金

10,100

支払利息 100

次回の講義はコチラ→ 第13回 その他の債権と債務 -手形貸付金・手形借入金-