【簿記3級】第04回 商品売買 -分記法と三分法-

前回の講義講義では、簿記を学習するうえで非常に大切な「簿記の一連の流れ」を解説しました。

今回の講義からしばらくは、日々の取引をどのように仕訳していくかについて解説していきます。

自分がいま簿記の一連の流れの中で、どの部分を学習しているのか迷子にならないよう、前回の講義を復習しておきましょう。

目次

前回講義の復習

簿記の目的は貸借対照表・損益計算書という財務諸表を作成することです。

簿記の一連の流れ、すなわち財務諸表を作成するまでの流れは、大きく分けて次の5ステップです。

① 日々の取引を仕訳として記録する ←毎日やること

② 仕訳を勘定科目ごとに転記する ←毎日やること

③ 勘定科目ごとの転記にミスがないか確かめる ←月1回やること

④ 決算整理をする ←年1回やること

⑤ 損益計算書と貸借対照表を作成する ←年1回やること

上記のうち、①②は毎日やること、③は月1回やること、④⑤は年1回やることでした。

今回の講義から、「①日々の取引を仕訳として記録する」を中心に解説していきますが、まずは企業のメイン活動ともいえる「商品売買」の仕訳について学習していきましょう。

商品売買とは

そもそも簿記における「商品」とは、販売目的で購入した品物のことをいいます。

何を販売しようとしているかは企業によって様々なので、ある企業にとって商品となるものも、別の企業では商品にならないことがあります。

商品を購入することを「仕入(しいれ)」といい、商品を販売することを「売上(うりあげ)」といいます。

そして、この商品の仕入と売上を合わせて「商品売買」と呼びます。

では商品売買をどのように仕訳していくのか、以降のセクションで確認してみましょう。

商品売買の仕訳

商品売買は企業において最も重要な取引であり、商品以外(例えば固定資産や有価証券など)の売買取引とは異なる、特別な処理が必要となります。

商品売買の仕訳方法はいくつかあり、以下のような方法があります。

- 分記法(ぶんきほう)

- 三分法(さんぶんぽう)

- 総記法(そうきほう)

- 売上原価対立法(うりあげげんかたいりつほう)

このうち、簿記3級の試験で出題されるのは「三分法」のみとなっています。

以前は「分記法」も簿記3級の試験範囲でしたが、2021年度より試験範囲から削除されています。

ただし分記法の考え方は、三分法を理解するうえで重要なので、簡単に解説していきたいと思います。

分記法の仕訳

先述の通り、商品売買における分記法は、2021年度の簿記3級の試験範囲から削除されました。

ただし商品以外(例えば固定資産や有価証券など)を売買するときは分記法を用いて仕訳しますし、また商品売買におけるメインの仕訳方法である三分法は、分記法と比較することでより深く理解することができます。

そのため、分記法についても理解しておくべきです。

では取引例を用いて分記法の仕訳を確認してみましょう。

小早川は、リサイクルショップで商品(バット)を25,000円で仕入れました。

分記法を採用している場合、小早川は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 商品 | 25,000 | 現金 | 25,000 |

商品は、将来これを販売することで現金を生み出してくれます。そのため商品は資産となります。

この取引で商品という資産が増えたので、借方に商品25,000円を記録します。

それと引き換えに、現金という資産が減少したので、貸方に現金25,000円を記入します。

では次に商品を売り上げたときの仕訳も見てみましょう。

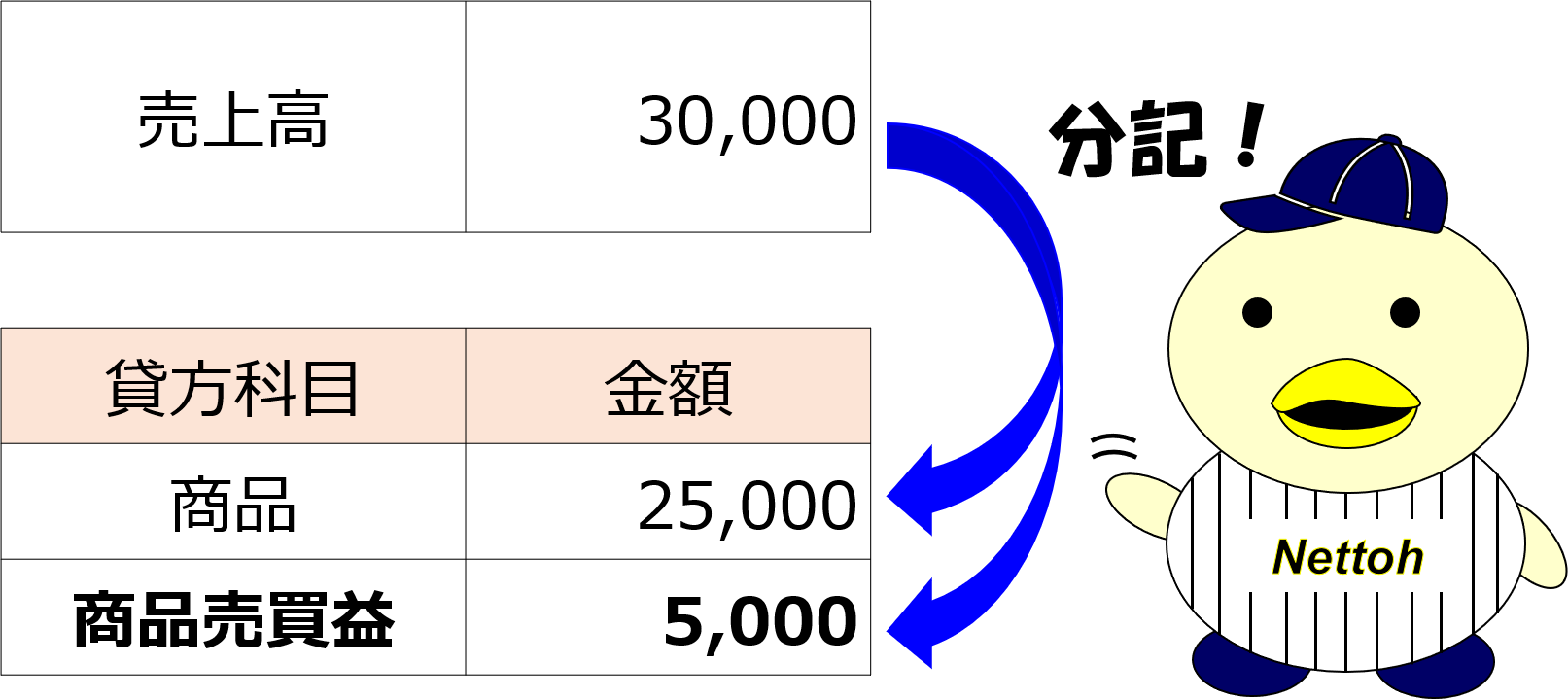

25,000円で商品を仕入れた小早川は、その商品をそうまに30,000円で売り上げました。

分記法を採用している場合、小早川は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 30,000 | 商品 | 25,000 |

| 商品売買益 | 5,000 |

商品を売り上げることで、現金という資産が増加しています。そこで借方に現金30,000円を記録します。

それと引き換えに商品という資産を失っているので、資産の減少として貸方に商品25,000円を記録します。

そして、売上金額と商品の仕入値(原価といいます)の差額5,000円は、資産を増加させる要因となるので、収益が発生したと考えます。

収益の増加は貸方に記録するので、貸方に商品売買益5,000円を記録します。

以上が分記法の仕訳になります。

分記法ではこのように、売上金額を原価と利益に分けて記録することから「分記法」と呼ばれています。

分記法のメリット・デメリット

分記法による仕訳は、簿記の5要素の原則に従った処理方法で、理論的であり直感的に分かりやすいのが特徴です。

また、後で解説する三分法とは異なり、仕訳の段階で利益額が判明しているということもメリットになります。

分記法のデメリットは、事務作業の煩雑さにあります。

分記法を採用している場合、商品を売り上げるたびに、その商品の原価がいくらだったか確認する必要があります。

商品の原価となる仕入れ値は、仕入先や仕入のタイミングによって様々ですし、さらに取り扱っている商品の種類や販売取引数が多くなってくると、取引ごとに原価を把握するのはとても無理なのです。

このデメリットが大きく、実務で分記法が採用されることはほとんどありません。

そのため簿記3級の試験範囲からも削除されたという経緯があります。

三分法の仕訳

では次に三分法の仕訳を見ていきましょう。

三分法とは、商品売買取引を、仕入、売上、繰越商品(くりこししょうひん)の3つの勘定科目で処理する仕訳方法をいいます。

分記法のデメリットを解消する手段として広く採用されており、ほとんどの企業が商品売買を三分法で処理しています。

そのため簿記3級の試験において、商品売買は三分法のみが出題されます。

では先ほどと同じ取引例を用いて三分法の仕訳を確認してみましょう。

なお取引例は仕入取引と売上取引を合わせたものにしています。

小早川はリサイクルショップで商品(バット)を25,000円で仕入れました。

その後、その商品を30,000円でそうまに売り上げました。

三分法を採用している場合、小早川は以下の通り仕訳します。

(商品を仕入れたときの仕訳)

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 25,000 | 現金 | 25,000 |

(商品を売り上げたときの仕訳)

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 30,000 | 売上 | 30,000 |

まず仕入取引の仕訳についてですが、商品の仕入れによって現金という資産が減少しているので、右側の貸方に現金25,000円を記録するという点は、分記法の場合と同様です。

分記法と異なるのは左側の借方です。貸方には「商品」という資産の増加ではなく、「仕入」という費用の増加を記録します。

簿記の原理原則からすれば、商品が増加しているため、費用ではなく資産の増加を記録すべきですが、三分法では仕入れた金額をすべて費用として処理します。

これは、このように記録しておく方が、あとの売上取引の仕訳が簡単になるからです。

売上取引の仕訳を見てみると、左側の借方は、分記法の場合と同様で、現金の増加30,000円を記録します。

分記法と異なるのは右側の貸方です。貸方は、販売金額30,000円をすべて売上という収益科目で処理します。

このように記録すれば、いちいち販売した商品の原価を調べる必要はなく、売上金額をそのまま「売上」として記録すれば良いだけなので、実務上の処理が非常に簡単になります。

売上取引をこのように記録したいので、仕入取引は、購入金額すべてを「仕入」として費用処理していたという訳です。

もし「商品」として記録してしまうと、売上時の収益しか記録されないため、利益(=収益―費用)が正しく計算されないからです。

三分法のメリット・デメリット

三分法のメリットは、なんといっても期中の処理が簡単だということです。

分記法のように、商品を売り上げるたびに商品原価を確認する必要がないので、売上金額さえあればすぐに仕訳を行うことができます。

三分法のデメリットは、簿記の原理原則とは外れた処理なので、直感的な理解がしづらいことと、決算整理仕訳(後述)をしなければ利益額が分からないということです。

実務上このデメリットの影響はさほど大きくないので、三分法を採用しても特に問題はありません。

三分法の決算整理仕訳

ちなみに、もし購入した商品のすべてが販売できずに、決算日時点で在庫として残ってしまった場合は、費用が過大に計上されてしまうことになります。

そこで決算整理として、在庫分の金額を「仕入」から「繰越商品」という資産科目に振り替える処理を行います。

(決算整理のときに行う仕訳:決算日時点で6,000円分が売れ残った場合)

| 借方 | 金額 | 貸方 | 金額 |

| 繰越商品 | 6,000 | 仕入 | 6,000 |

このように年1回、決算整理として行う仕訳のことを決算整理仕訳(けっさんせいりしわけ)と言います。

商品売買に関する決算整理仕訳はあとの講義(以下参照)で解説しているので、ここでの詳細な解説は省略します。

【簿記3級】第43回 決算整理(売上原価の算定・貯蔵品の振替)

以上のように三分法は、簿記の原理原則とは外れた処理となっていますが、実務上の処理が非常に簡便なので、広く採用されている仕訳方法です。

以降の講義でも特に断りのない場合、商品売買は三分法を採用していることを前提に解説をしていきますので、ご留意下さい。

まとめ

- 簿記における「商品」とは、販売目的で仕入れた品物のことをいいます。

- 商品を購入することを「仕入(しいれ)」といい、商品を販売することを「売上(うりあげ)」といいます。

- 商品売買の仕訳方法は「分記法」や「三分法」などがありますが、簿記3級に出題されるのは「三分法」のみです。

- ただし、商品以外のものを売却するときは「分記法」を用いるので、分記法の考え方も理解した方が良いです。

- 商品を購入または販売したとき、分記法では以下のように仕訳します

(商品を仕入れたときの仕訳)

借方 金額 貸方 金額 商品 25,000 現金 25,000 (商品を売り上げたときの仕訳)

借方 金額 貸方 金額 現金 30,000 商品 25,000 商品売買益 5,000 - 商品を購入または販売したとき、三分法では以下のように仕訳します

(商品を仕入れたときの仕訳)

借方 金額 貸方 金額 仕入 25,000 現金 25,000 (商品を売り上げたときの仕訳)

借方 金額 貸方 金額 現金 30,000 売上 30,000 - 三分法を採用している場合、決算時点で商品が売れ残っているときは、以下の決算整理仕訳を行います。

(決算整理のときに行う仕訳:決算日時点で6,000円分が売れ残った場合)

借方 金額 貸方 金額 繰越商品 6,000 仕入 6,000