【簿記3級】第10回 約束手形

次回の講義はコチラ→ 第11回 電子記録債権・電子記録債務

これまでの講義では、商品売買の決済方法として現金取引と掛け取引を学びましたが、他に約束手形と電子記録債権(債務)という決済方法も存在します。

今回の講義では、約束手形による商品売買取引について確認していきましょう。

目次

約束手形とは

手形とは、記載された金額を、記載された期日までに支払うことを約束する証書であり、手形法上、約束手形(やくそくてがた)と為替手形(かわせてがた)の2種類があります。

簿記検定3級では、約束手形(やくそくてがた)のみが出題されます。

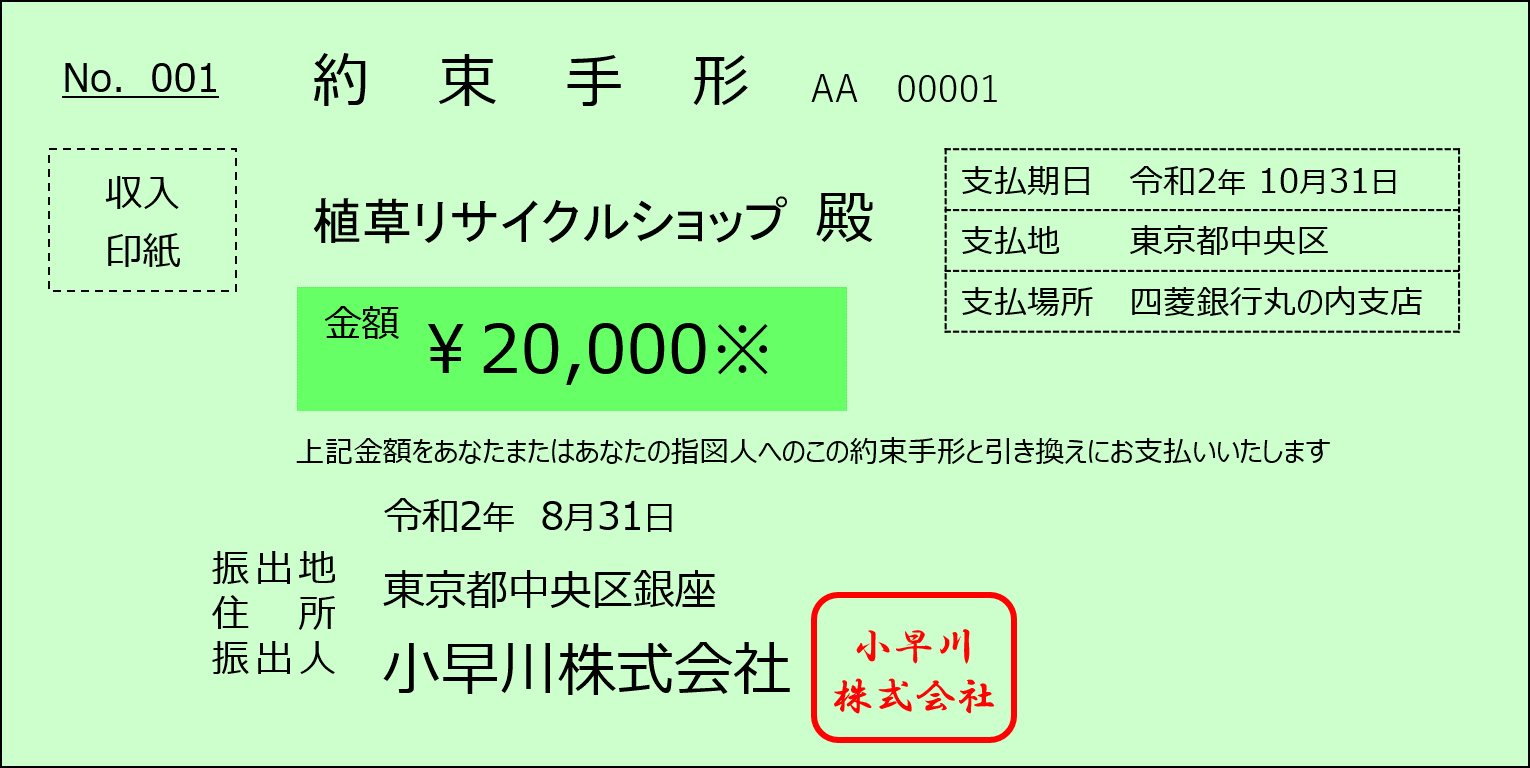

約束手形とは、手形の振出人(手形を作成した人)が名宛人(手形を受け取った人)に対して、約束した期日(支払期日または満期日といいます)までに支払うことを約束する手形のことをいいます。

約束手形のメリットとして、商品の買い手側が買掛金の支払期日を遅らせたい場合に、約束手形を振り出すことで支払期日を遅らせることができます。

約束手形を振り出す人を振出人(ふりだしにん)といい、受け取る人を名宛人(なあてにん)といいます。

上図でいえば、仕入側の小早川が振出人で、売上側の植草さんが名宛人となりますね。

なお下図の見本のように、約束手形には、支払期日と支払金額のほかに、振出人や名宛人の情報も記入します。

【約束手形の見本】

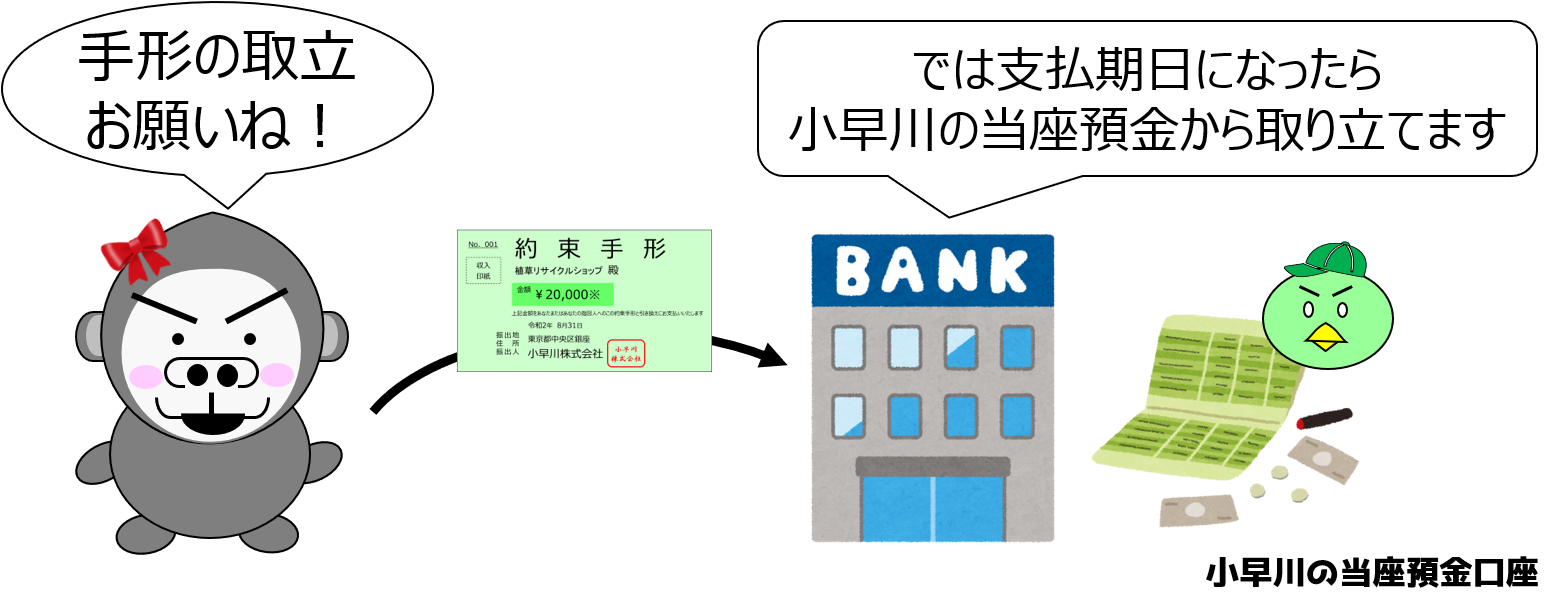

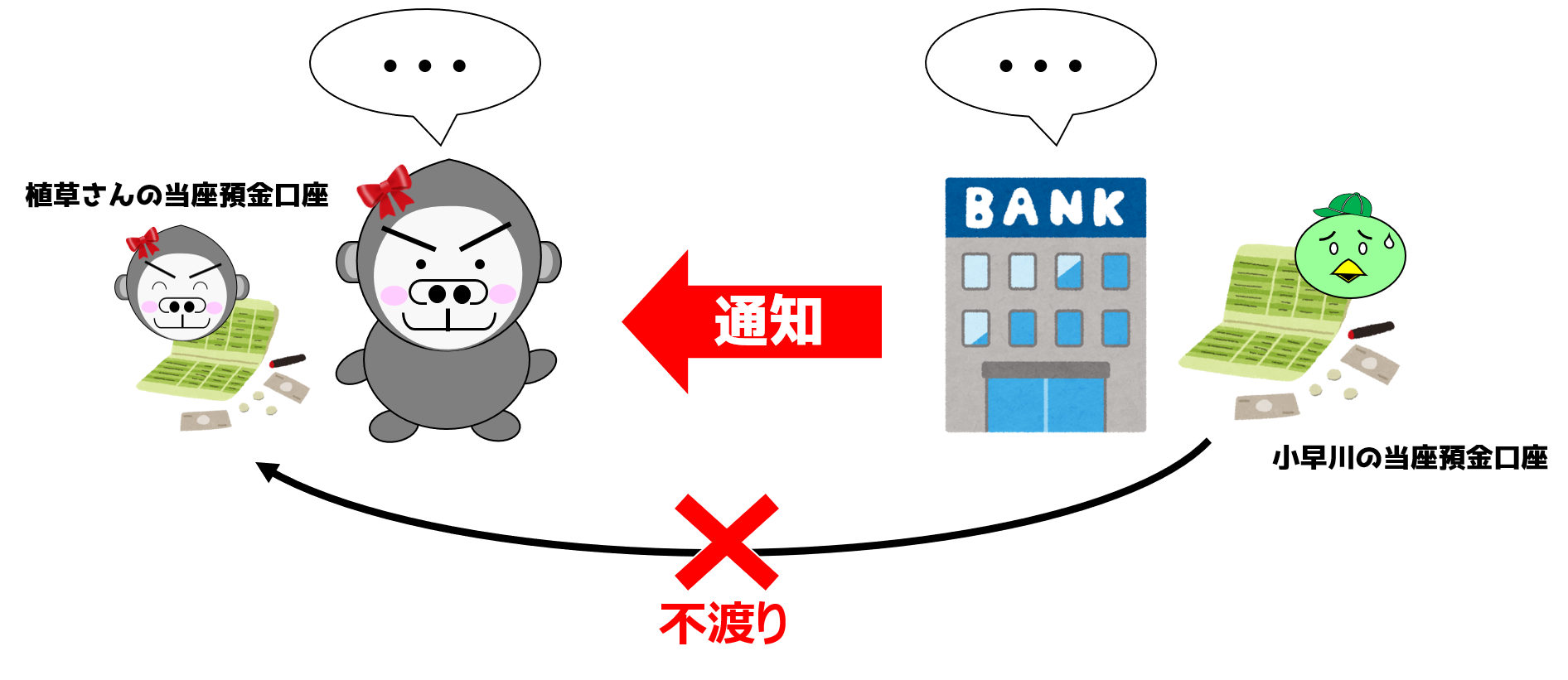

そして約束手形を受け取った側は、銀行に約束手形を持ち込んで、振出人の当座預金口座から、手形代金を引き出すように依頼します(これを手形の取り立て依頼といいます)。

※上の図では分かりやすさを重視して通帳の絵を載せていますが、通常、当座預金は通帳が発行されません。

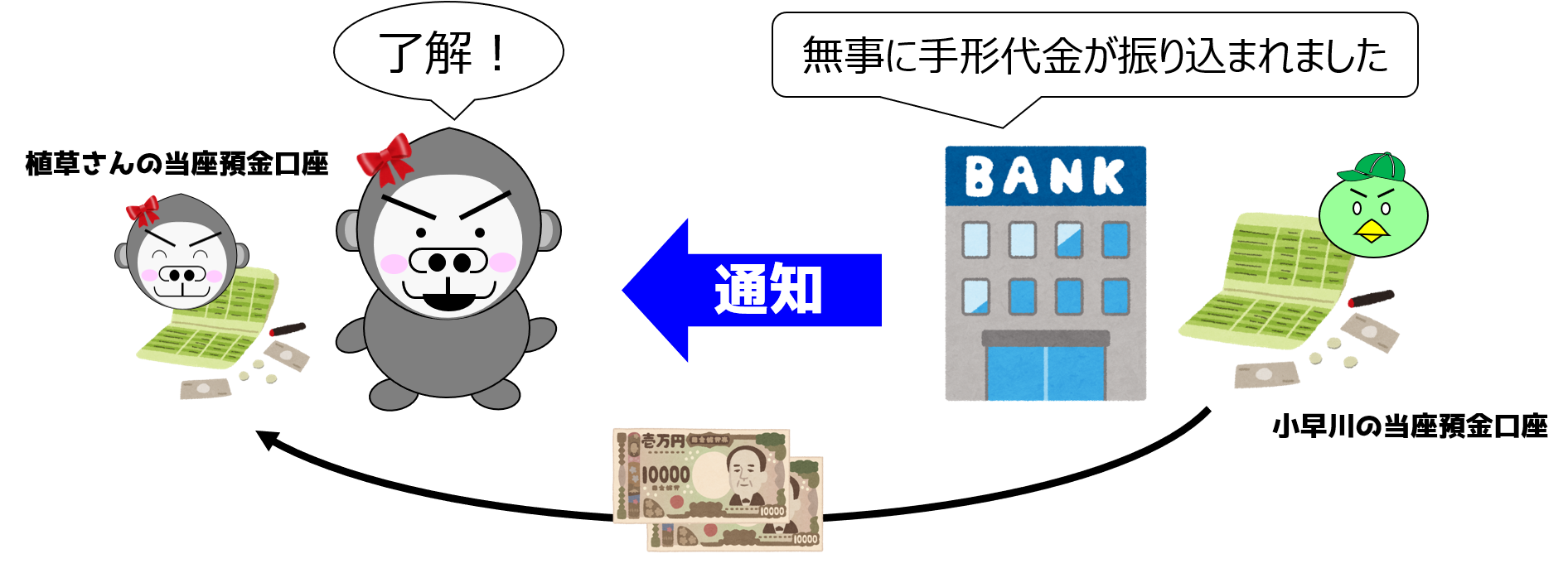

銀行に手形の取り立て依頼をしておくと、約束手形の支払期日になれば銀行から通知が届くとともに、振出人(この例では小早川)の当座預金口座から手形代金が引き出され、名宛人(この例では植草さん)の預金口座に振り込まれます。

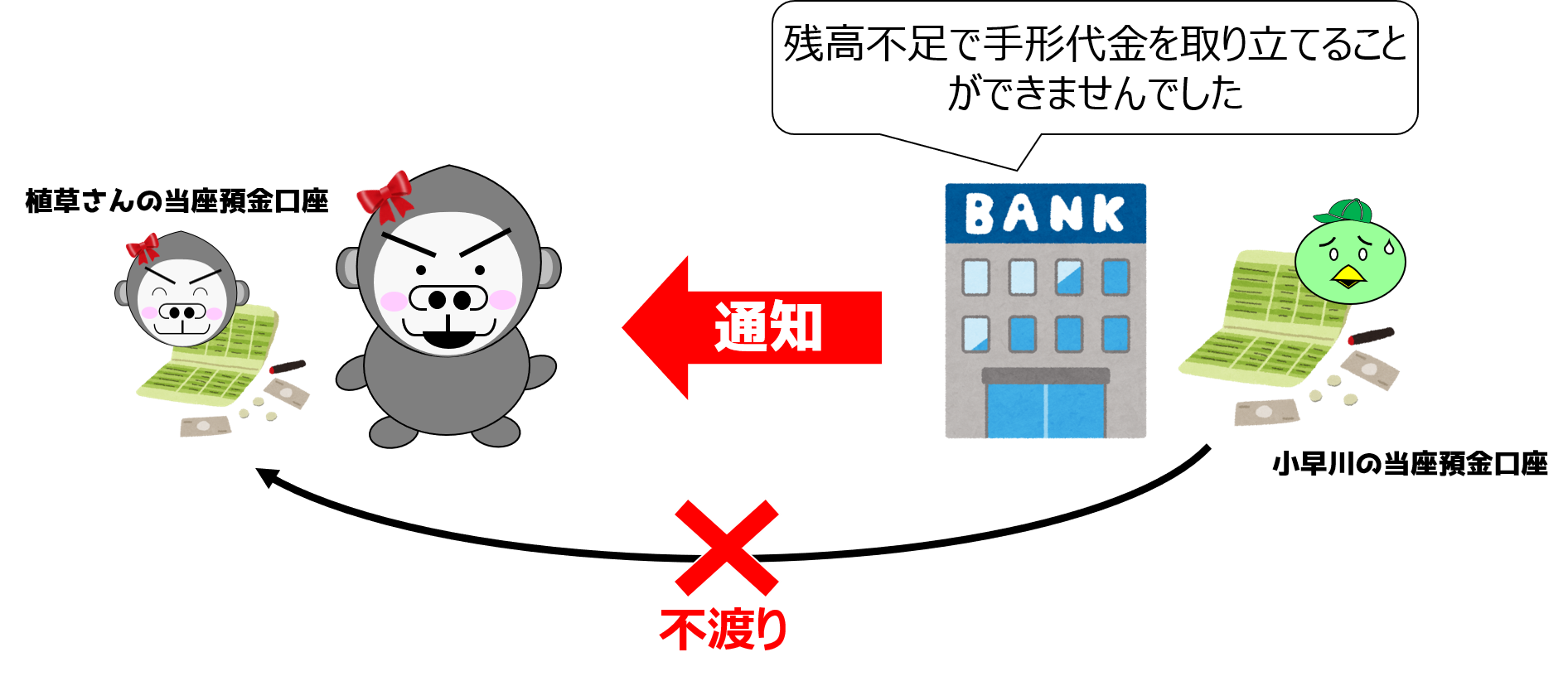

このように、当座預金口座に十分な残高があれば良いのですが、もし十分な残高がなければ大問題になります。

上図のように、手形代金が受取人に支払われない状況を不渡り(ふわたり)といい、その約束手形を不渡手形(ふわたりてがた)といいます。

手形の不渡りは非常にペナルティが重く、不渡りを発生させた事実は、手形交換所からすべての金融機関に周知され、振出人は金融機関からの信用を大きく失います。

また最初の不渡りから6か月以内に2度目の不渡りを発生させた場合は、銀行取引停止処分となります。

こうなると当座預金の利用や資金借入ができないため、事業の継続すら難しくなることもあります。

約束手形を振り出したときの仕訳

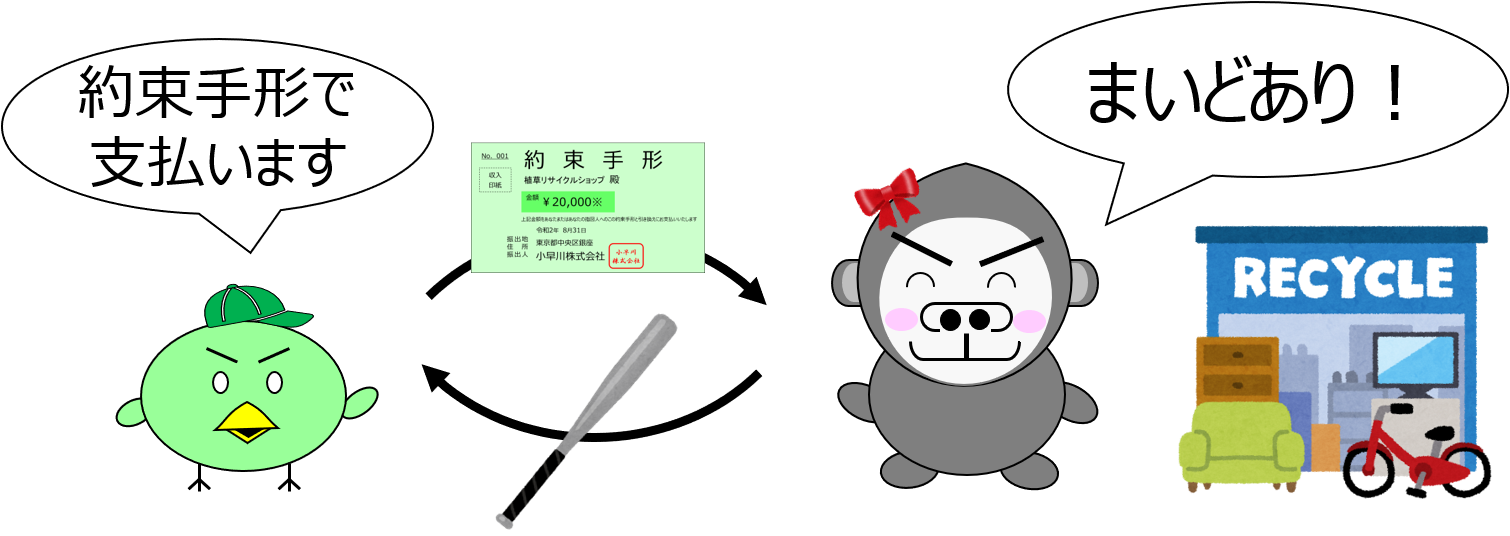

それでは約束手形を振り出したときの仕訳、すなわち振出人側の仕訳を確認しましょう。

小早川は、植草さんが経営するリサイクルショップで20,000円のバットを仕入れ、代金として約束手形を振り出しました。

このとき、買い手であり、約束手形の振出人でもある小早川は以下のように仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 20,000 | 支払手形 | 20,000 |

まずバットを20,000円で仕入れたため、費用の増加として借方に仕入20,000円を記入します。

また仕入代金として約束手形を振り出しているため、支払期日に20,000円を支払う義務(負債)が発生します。

この支払い義務は支払手形(しはらいてがた)という負債科目で処理することになります。

そこで、負債の増加として貸方に支払手形20,000円を記入します。

また、約束手形の支払期日が到来し、銀行から仕入代金が支払われた旨の通知を受けたときには、手形の振出人である小早川は以下のように仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 支払手形 | 20,000 | 当座預金 | 20,000 |

当座預金から支払いが行われ、支払手形(負債)が減少するため、借方に支払手形20,000円を記入します。

また当座預金(資産)が減少するため、貸方に当座預金20,000円を記入します。

約束手形を受け取ったときの仕訳

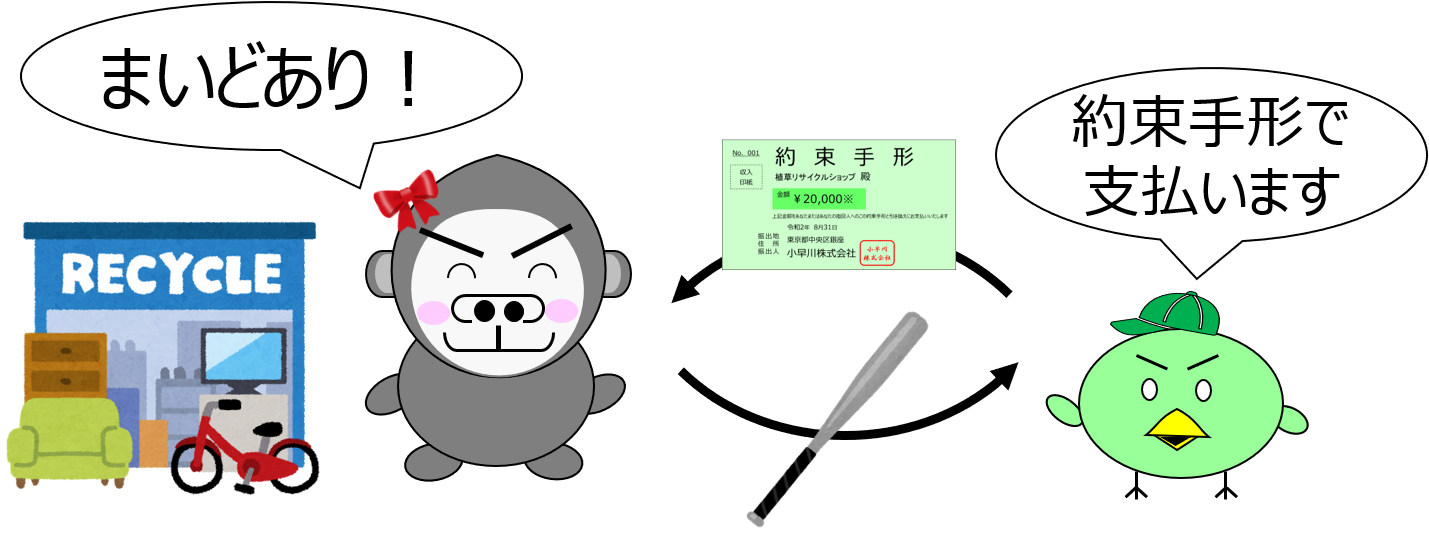

約束手形を受け取ったときの仕訳も確認しましょう。

今度は約束手形を受け取った人(名宛人)側の仕訳となります。

リサイクルショップを経営する植草さんは、20,000円のバットを小早川に販売し、 代金として約束手形を受け取りました。

このとき、約束手形の受取人(名宛人)である植草さんは以下のように仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 受取手形 | 20,000 | 売上 | 20,000 |

約束手形を受け取ったときには、将来お金を受け取る権利が生じることになります。

将来お金を受け取る権利は「資産」であり、受取手形(うけとりてがた)という科目で処理します。

そこで、資産の増加として借方に受取手形20,000円を記入します。

そして20,000円のバットを売り上げたため、収益の増加として貸方に売上20,000円を記入します。

また、約束手形の支払期日が到来し、銀行から手形代金が支払われた旨の通知を受けたとき、手形の名宛人である植草さんは以下のように仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 20,000 | 受取手形 | 20,000 |

手形代金が無事に支払われ、当座預金(資産)が増加するため、借方に当座預金20,000円を記入します。

また将来お金を受け取る権利である受取手形(資産)が減少するため、貸方に受取手形20,000円を記入します。

まとめ

- 【債務者側】約束手形を振り出したときの仕訳

借方 金額 貸方 金額 仕入 20,000 支払手形 20,000 - 【債務者側】約束手形の支払期日が到来し、手形代金が支払われたときの仕訳

借方 金額 貸方 金額 支払手形 20,000 当座預金 20,000 - 【債権者側】約束手形を受け取ったときの仕訳

借方 金額 貸方 金額 受取手形 20,000 売上 20,000 - 【債権者側】約束手形の支払期日が到来し、手形代金が支払われたときの仕訳

借方 金額 貸方 金額 当座預金 20,000 受取手形 20,000

次回の講義はコチラ→ 第11回 電子記録債権・電子記録債務