【簿記3級】第08回 簿記における預金の取り扱い

次回の講義はコチラ→ 第09回 現金の処理 -小口現金・現金過不足-

銀行口座にはいくつかの種類がありますが、個人でよく利用されているのは「普通預金」や「定期預金」かと思います。

そのほか、企業や個人事業主が商用で利用する「当座預金」という預金口座もあります。(簿記3級では必ず出題されます!)

今回の講義では、簿記における預金の取り扱いについて学習していきましょう。

目次

普通預金の仕訳

普通預金(ふつうよきん)は、もっとも基本的な口座であり、広く一般的に利用されている口座です。

個人でも企業でも口座開設することができ、現金をいつでも出し入れできるのが特徴です。

簿記の仕訳においては「普通預金」という勘定科目を使用するのですが、取引例で仕訳を確認してみましょう。

小早川は現金30,000円を普通預金口座に預け入れました。

このとき小早川は以下のように仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 30,000 | 現金 | 30,000 |

現金30,000円を普通預金口座に預け入れることで、普通預金(資産)が増加するので、借方に普通預金30,000円を記入します。

その代わり現金(資産)が減少するので、貸方に現金30,000円を記入します。

ちなみに普通預金から現金30,000円を引き出したときは、以下のように仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 30,000 | 普通預金 | 30,000 |

預け入れたときと逆の仕訳ですね。

定期預金の仕訳

定期預金(ていきよきん)は、一定期間お金を引き出すことができませんが、一般的に普通預金よりも高金利の預金口座です。

定期預金の預入期間は1か月、3か月、6か月、1年など様々な種類を選択することができます。

普通預金よりも定期預金に預け入れる方が、高い利息を受け取ることができるので、資産運用の手段としても利用されています。

ただし満期日までは現金を引き出すことができない(どうしても引き出したい場合は中途解約金がかかってしまう)ので、手許(てもと)の現金が十分にない場合は、普通預金として預けておく方が安全ですね。

簿記の仕訳においては「定期預金」という勘定科目を使用するのですが、取引例で仕訳を確認してみましょう。

運転資金に余裕があると感じた小早川は、普通預金口座に預けていた30,000円を定期預金口座に振り替えました。

このとき小早川は以下のように仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 定期預金 | 30,000 | 普通預金 | 30,000 |

普通預金30,000円を定期預金に振り替えることで、定期預金(資産)が増加するので、借方に定期預金30,000円を記入します。

その代わり普通預金(資産)が減少するので、貸方に普通預金30,000円を記入します。

当座預金の仕訳

当座預金とは、企業や個人事業主が決済を効率化するために利用する口座です。

普通預金とは異なり、当座預金には以下のような特徴があります。

- 預金口座から現金を引き出すときは小切手を用いる(ATMでは入出金できない)

- 当座借越契約を結ぶことができる

- 手形を振り出すことができる

- 無利息である

- 元本が保証されている

上記の特徴のうち、1.~3.については簿記検定でも仕訳が問われる特徴なので、しっかりと確認していきましょう。

当座預金を預け入れたときの仕訳

小早川は、銀行で当座預金口座を開設し、30,000円を預け入れました。

このとき小早川は以下のように仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 30,000 | 現金 | 30,000 |

現金30,000円を当座預金口座に預け入れることで、当座預金(資産)が増加するので、借方に当座預金30,000円を記入します。

その代わり現金(資産)が減少するので、貸方に現金30,000円を記入します。

なお銀行と当座預金取引を締結すると、小切手帳をもらえます。

この小切手に金額など必要事項を記入し、銀行に持ち込むことで現金を引き出すことができるのです。

このように小切手は現金の代わりになるので、支払の手段として用いることができます。

支払の手段として用いた場合の仕訳も、具体例で確認してみましょう。

当座預金で支払った(小切手を振り出した)ときの仕訳

小早川はリサイクルショップで商品(バット)を25,000円で購入し、代金として小切手を振り出しました。

このとき小早川は以下のように仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 25,000 | 当座預金 | 25,000 |

商品25,000円を仕入れることで、仕入(費用)が増加するので、借方に仕入25,000円を記入します。

そして小切手を振り出すことで、当座預金(資産)が減少するので、貸方に当座預金25,000円を記入します。

このように、自分で振り出した小切手のことを自己振出小切手(じこふりだしこぎって)といい、当座預金の減少として処理します。

では次に、自己振出小切手を受け取った場合の仕訳も見てみましょう。

自己振出小切手を受け取ったときの仕訳

小早川は、そうまに対する売掛金30,000円の代金として、自己振出小切手を受け取りました。

このとき小早川は以下のように仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 30,000 | 売掛金 | 30,000 |

自己が振り出した小切手を受け取った場合は、当座預金の増加として処理します。

小切手を振り出したときには、当座預金の減少として処理しているので、その反対と考えれば良いですね。

ということで、資産の増加として、借方に当座預金30,000円を記録します。

そして資産の減少として、貸方に売掛金30,000円を記録します。

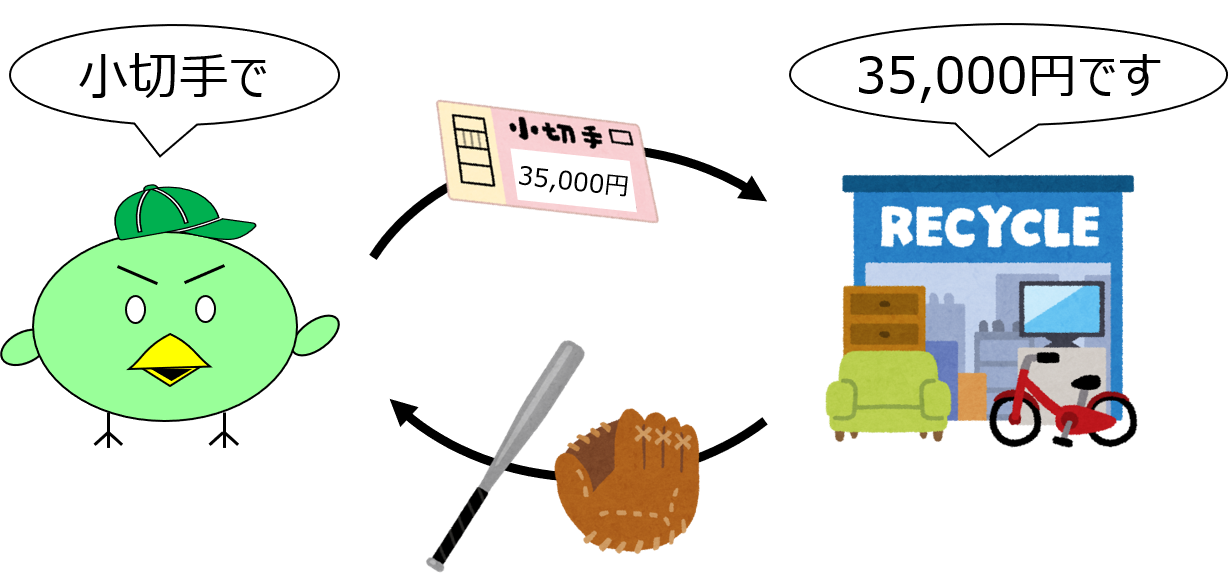

ここで注意して頂きたいのが、他人が振り出した小切手(他人振出小切手)を受け取った場合は、現金の増加として処理することです。(下記参照)

復習になりますが、他人振出小切手の受け取りは以下のようなイメージですね。

上の図から分かるように、他人振出小切手を受け取っても、小早川の当座預金が増えるわけではないので、「当座預金」科目は使用しません。

他人振出小切手は、すぐにお金に換金することができるモノ(=通貨代用証券)なので、「現金」として処理します。

以上のことを整理すると以下の通りです。

■ 自己振出小切手を振り出した場合は、当座預金の減少

■ 自己振出小切手を受け取った場合は、当座預金の増加

■ 他人振出小切手を受け取った場合は、現金の増加

他人振出小切手と自己振出小切手の違いは、簿記3級では非常に出題率が高いので、必ず理解しておきましょう!

当座借越の仕訳

実務上、当座預金口座を開設する際には、「当座借越契約(とうざかりこしけいやく)」も締結しておくことが一般的です。

当座借越契約とは、契約で取り決めた一定額までは、当座預金残高を超える引き出しを可能とする契約をいいます。

すなわち、銀行に借金ができるという契約ですね。

そして、当座預金残高を超えて預金を引き出すことを「当座借越(とうざかりこし)」といいます。

当座借越の仕訳について、具体的な取引を使って確認してみましょう。

小早川は、銀行で当座預金口座を開設し、30,000円を預け入れました。また10,000円を限度額として、当座借越契約も結びました。

まず【取引例①】では小早川は以下のように仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 30,000 | 現金 | 30,000 |

この段階では、当座預金口座に現金30,000円を預け入れた事実のみ仕訳します。

なお当座借越契約を結んだだけでは、簿記の5要素(資産・負債・純資産・収益・費用)は発生しないので、仕訳も発生しません。

当座預金口座を開設した小早川は、小早川はリサイクルショップで25,000円の商品(バット)と、 10,000円の商品(グローブ)を購入し、代金として小切手を振り出しました。なお当座預金残高は30,000円であり、借越限度額10,000円の当座借越契約を結んでいる。

【取引例②】では、小早川は以下のように仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 35,000 | 当座預金 | 35,000 |

小早川の当座預金残高は30,000円しかありませんが、銀行と限度額10,000円の当座借越契約を結んでいるので、当座預金残高を超えて預金を引き出すことができます。

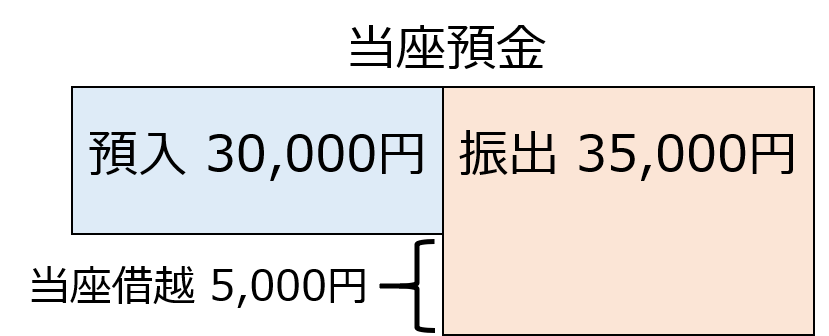

この時点での当座預金残高はマイナス5,000円であり、この5,000円部分こそが「当座借越」です。

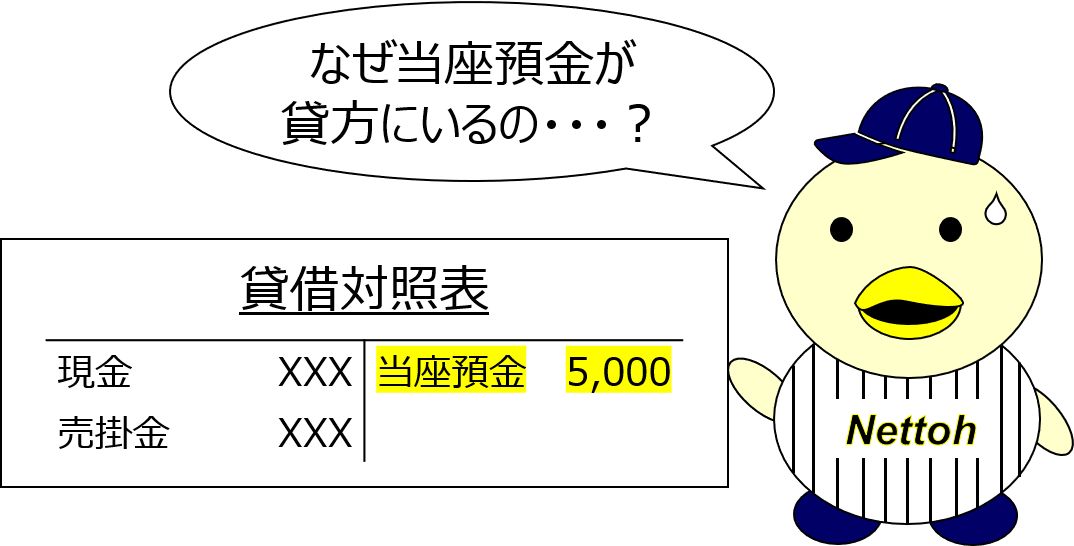

ところで、現時点では上図のように、資産である当座預金残高が貸方に残っています。

このままでは、「資産は借方に記入する」という簿記のルールに反してしまいます。

また決算書である貸借対照表において、当座預金が貸方に記載されると、決算書を見た人たちが混乱してしまいます。

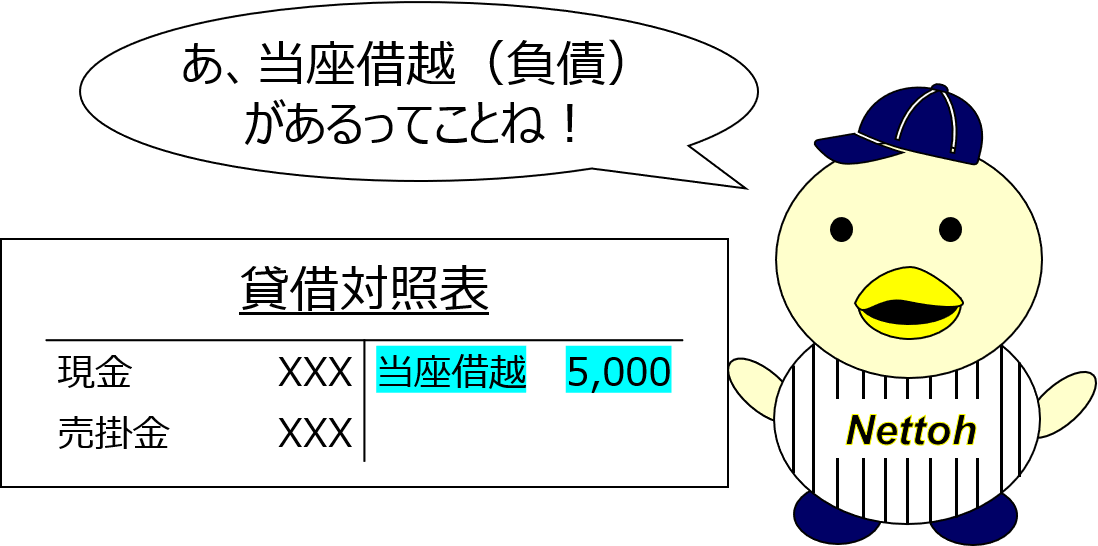

そのため決算整理として、貸方残高になっている当座預金を、負債科目である「当座借越」勘定に振り替える仕訳を行います。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 5,000 | 当座借越 | 5,000 |

上記の決算整理仕訳を行うことで、当座預金残高(資産)がゼロになり、貸方に当座借越残高5,000円(負債)が残ることになります。

なお決算整理仕訳については、後の講義でも登場しますので、詳しくはそちらで学習しましょう。

では最後に、決算日の翌日、すなわち翌期首(※)に行う仕訳を確認してみましょう。

(※)例えば決算日が2020年3月31日の場合、翌期首は2020年4月1日です

決算日に当座預金の貸方残高を、当座借越に振り替えた場合、翌期首には以下の仕訳を行います。

| 借方 | 金額 | 貸方 | 金額 |

| 当座借越 | 5,000 | 当座預金 | 5,000 |

すなわち翌期首には、決算整理仕訳と貸借逆の仕訳を行い、当座借越を当座預金に戻します。

なぜこのような仕訳を行うかというと、日々多くの取引が行われる企業においては、とりあえず期中は残高の貸借に関わらず「当座預金」科目だけで仕訳を行い、決算日に貸方残高だった場合に「当座借越」に振り替える、という処理の方がシンプルで、事務作業が軽減されるからです。

そのため翌期首に当座借越を当座預金に振り替える仕訳を行うのです。

このように、翌期首に行われる、決算整理仕訳と貸借逆の仕訳のことを「再振替仕訳(さいふりかえしわけ)」といいます。

負債科目の「当座借越」は、あくまで決算時にのみ登場する科目と覚えておきましょう。

まとめ

- 現金30,000円を普通預金に預け入れたときの仕訳

借方 金額 貸方 金額 普通預金 30,000 現金 30,000 - 普通預金30,000円を定期預金に振り替えたときの仕訳

借方 金額 貸方 金額 定期預金 30,000 普通預金 30,000 - 現金30,000円を当座預金に預け入れたときの仕訳

借方 金額 貸方 金額 当座預金 30,000 現金 30,000 - 仕入代金25,000円を、自己振出小切手で支払ったときの仕訳

借方 金額 貸方 金額 仕入 25,000 当座預金 25,000 - 売掛金30,000円の代金として、自己振出小切手を受け取ったときの仕訳

借方 金額 貸方 金額 当座預金 30,000 売掛金 30,000 決算日において、当座預金残高が貸方に5,000円残っているときの決算整理仕訳

借方 金額 貸方 金額 当座預金 5,000 当座借越 5,000

- 翌期首において、当座借越残高を当座預金残高に振り替えるための再振替仕訳

借方 金額 貸方 金額 当座借越 5,000 当座預金 5,000

次回の講義はコチラ→ 第09回 現金の処理 -小口現金・現金過不足-