【簿記3級】第24回 その他の費用

今回の講義では、これまでの講義では紹介しなかった、その他の費用科目について解説します。

【今回の講義で学習する費用科目】

- 法定福利費

- 租税公課

- 広告宣伝費

- 水道光熱費

- 支払家賃

- 支払地代

- 地代家賃

- 雑費

目次

法定福利費

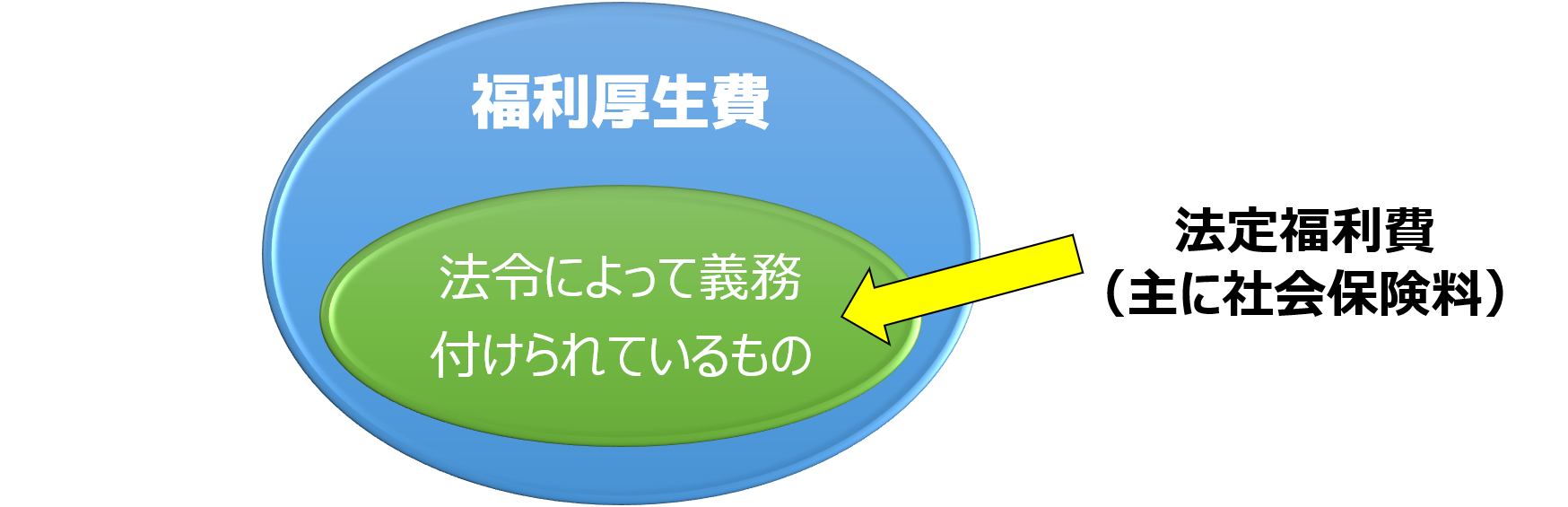

法定福利費とは、会社が従業員の福利厚生のために支出する費用(福利厚生費)のうち、法令によって会社の負担が義務付けられているものをいいます。

例えば健康保険料や厚生年金保険料などの社会保険料は、健康保険法や厚生年金保険法などの法令によって、会社と従業員が折半して納付する決まりがあります。

すなわち、社会保険料のうち、会社が支払う部分は法定福利費として処理することになります。

なお社会保険は大きく分けて、「健康保険」「厚生年金保険」「介護保険」「雇用保険」「労災保険」の5種類があります。

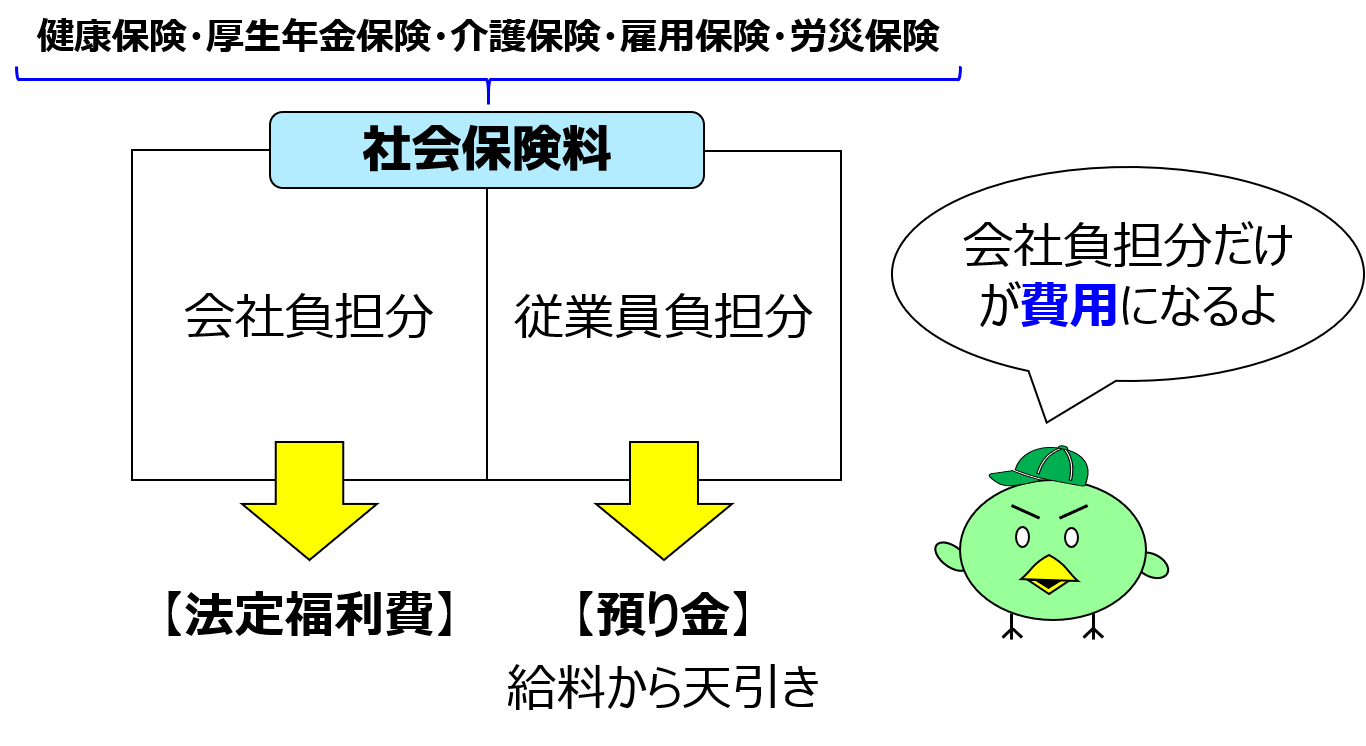

このうち労災保険料は会社が全額負担し、その他は基本的に会社と従業員が折半して負担することが定められています。

会社負担分のみ納付したときの仕訳

小早川株式会社は、従業員の健康保険料と厚生年金保険料について、会社負担分である10,000円を現金で納付しました。

このとき小早川株式会社は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 法定福利費 | 10,000 | 現金 | 10,000 |

従業員の健康保険料や厚生年金保険料のうち、会社負担分は法定福利費となります。

そこで、借方に法定福利費10,000円を記録します。

また現金で納付しているので、資産の減少として、貸方に現金10,000円を記録します。

従業員負担分と会社負担分をあわせて納付したときの仕訳

従業員負担分がある社会保険料については、従業員負担分と会社負担分をあわせて納付するのが一般的です。

社会保険料の従業員負担分は、従業員の給料から天引きする形で収集しています。

給料から差し引いた従業員負担分は、「預り金」または「社会保険料預り金」として処理します。

これは給料から所得税分(源泉徴収税額)を天引きするときと同じ仕訳です。(第16回 その他の債権と債務 -立替金・預り金-)

では取引例を用いて確認してみましょう。

小早川は、給料200,000円のうち、健康保険料10,000円と厚生年金保険料5,000円を差し引いた残額を、植草さん(従業員)に普通預金口座から振り込みました。

このとき小早川は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 給料 | 200,000 | 社会保険料預り金 | 15,000 |

| 普通預金 | 185,000 |

まず給料を支払っているため、費用の増加として借方に給料200,000円を記入します。

また給料から従業員が納付すべき社会保険料を差し引いていますが、これは後で日本年金機構(年金事務所)に納付しなければならいないので、負債の増加として、貸方に社会保険料預り金15,000円を記録します。

そして社会保険料分15,000円を差し引いた残額を普通預金口座から支払っているため、貸方に現金185,000円を記入します。

小早川は、健康保険料と厚生年金保険料について、従業員負担分15,000円と、会社負担分15,000円をあわせて普通預金口座から納付しました。

このとき小早川は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 社会保険料預り金 | 15,000 | 普通預金 | 30,000 |

| 法定福利費 | 15,000 |

租税公課

租税公課(そぜいこうか)とは、国や地方公共団体に収める税金(租税)と、国や地方公共団体・その他団体から課せられる公的な会費や罰則等(公課)を合わせた勘定科目です。

租税公課のうち、税務上費用計上が認められているものは、租税公課勘定を用いて処理します。

ちなみに税務上の取り扱いは以下の通りです。

- 費用計上できるもの・・・固定資産税、印紙税、自動車税、不動産取得税、登録免許税 など

- 費用計上できないもの・・・法人税、法人住民税、交通反則金等の罰則に該当するもの など

簿記3級の試験では、租税公課として出題されるのは固定資産税と印紙税がほとんどです。

そのため、「印紙税と固定資産税は、租税公課として費用計上する」と覚えてしまいましょう。

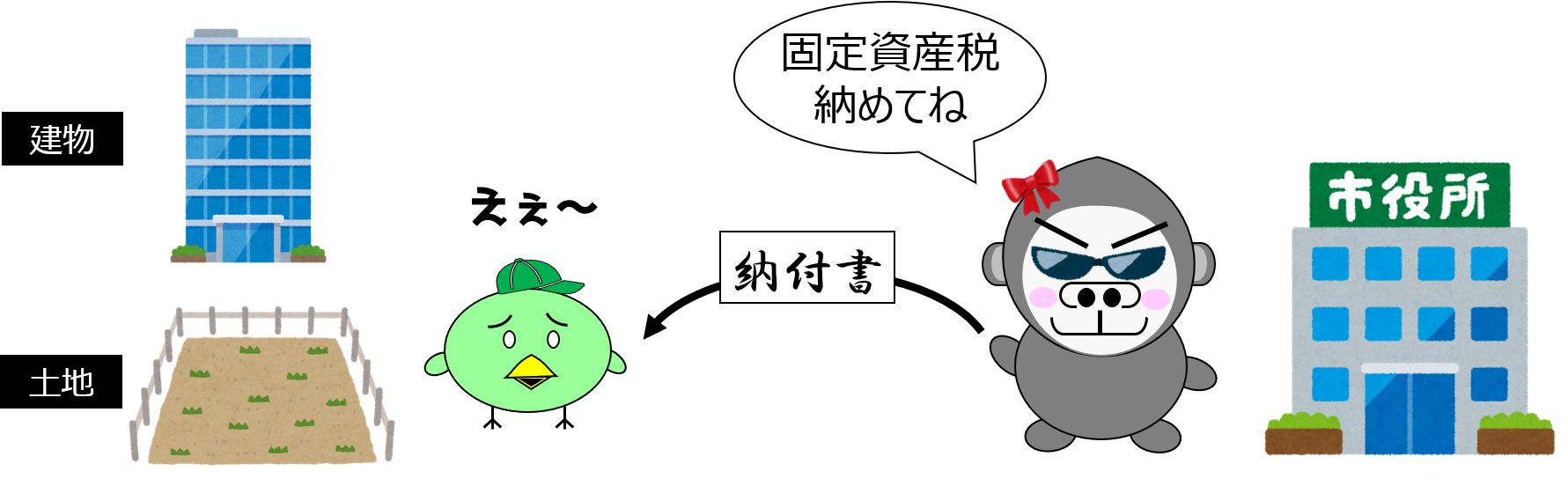

なお固定資産税とは、所有している土地や建物などの固定資産に対して課税される税金です。

固定資産税は、市町村から送られてくる納付書をもとに納税します。

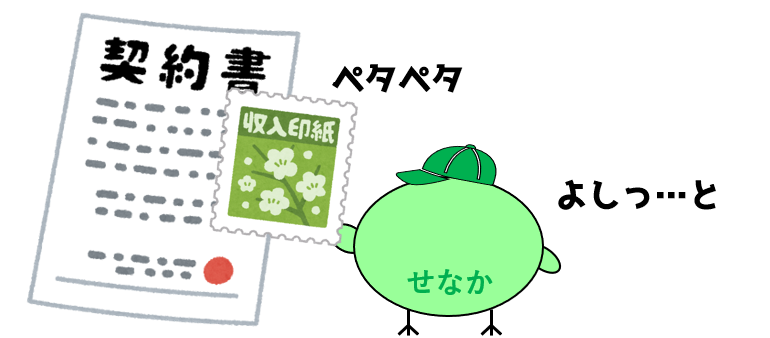

また印紙税とは、日常の経済取引に伴って作成する契約書や領収書など、特定の文書(課税文書)に課税される税金です。

印紙税は、印紙税相当額の収入印紙を郵便局などで購入し、その収入印紙を課税文書に貼り付けることで納税されます。

小早川は、建物にかかる固定資産税の納付通知書を受け取ったため、通知書に従い10,000円の固定資産税を現金で納付しました。

また契約書に貼付するための収入印紙1,000円を現金で購入しました。なお収入印紙は購入時に租税公課として処理しています。

このとき小早川は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 租税公課 | 11,000 | 現金 | 11,000 |

固定資産税、印紙税ともに租税公課として費用処理するので、借方に租税公課11,000円(=10,000円+1,000円)を記録します。

また、いずれも現金で納付しているので、貸方に現金11,000円を記録します。

広告宣伝費

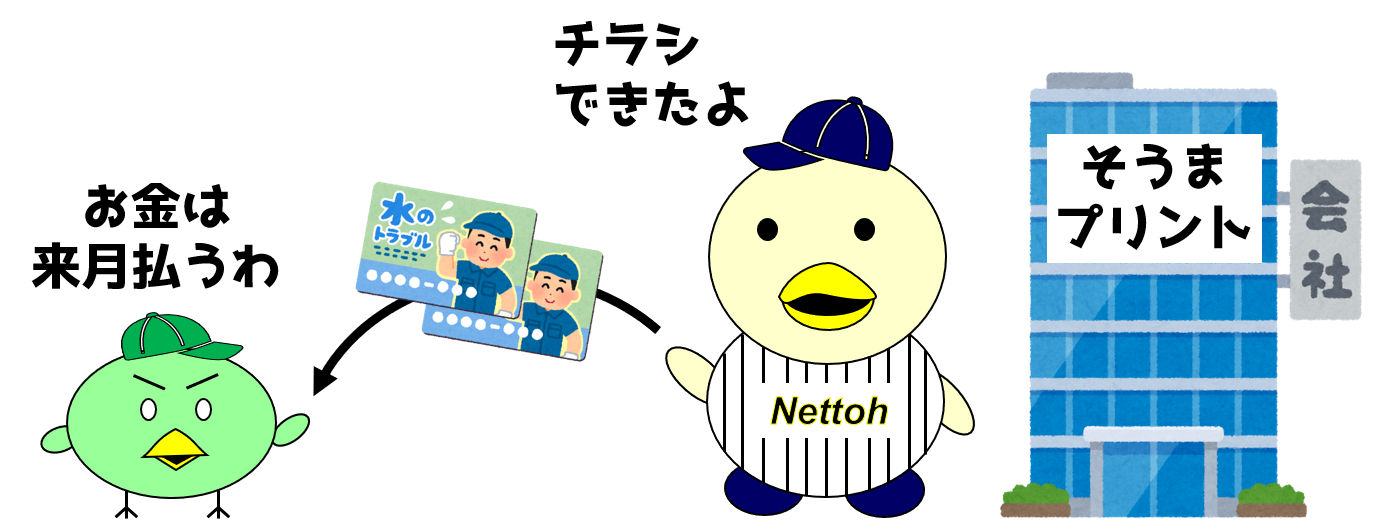

広告宣伝費とは、会社の商品やサービスの売上を向上させるため、不特定多数の人に向けた広告・宣伝活動を行うことで発生した費用のことをいいます。

例えば自社の商品を宣伝するためにチラシを作成したり、テレビ広告を行った際に発生する費用は、不特定多数の人に向けた広告・宣伝活動なので、広告宣伝費となります。

一方で、例えば、営業部員が特定の得意先と会食を行ったときの費用は、不特定多数の人に向けた広告・宣伝活動ではないので、広告宣伝費ではなく、交際費となります。

では取引例を用いて確認してみましょう。

X1年4月1日に、小早川は、自社商品を宣伝するためのチラシ作成を印刷業者に依頼し、代金5,000円は来月末に支払うことにしました。

このとき小早川は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 広告宣伝費 | 5,000 | 未払金 | 5,000 |

水道光熱費

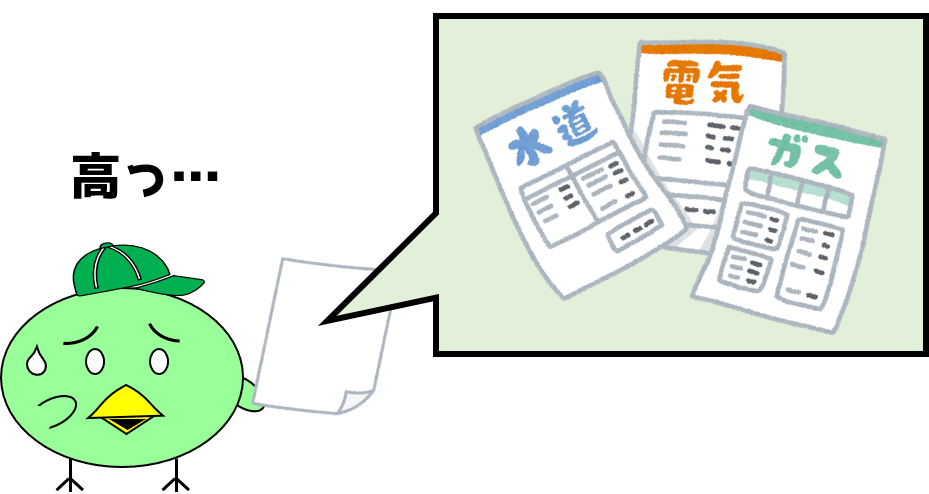

会社が支払う水道代や電気代、ガス代などは「水道光熱費」勘定で費用処理します。

X1年4月28日に、小早川の普通預金口座から水道代3,000円が引き落とされました。

| 借方 | 金額 | 貸方 | 金額 |

| 水道光熱費 | 3,000 | 普通預金 | 3,000 |

支払家賃

会社が借りている事務所や店舗等の家賃は、「支払家賃」勘定で費用処理します。

小早川は、X1年4月30日に営業所の家賃30,000円を現金で支払いました。

| 借方 | 金額 | 貸方 | 金額 |

| 支払家賃 | 30,000 | 現金 | 30,000 |

支払地代

土地を賃借している場合に支払う賃借料は、「支払地代」勘定で費用処理します。

小早川は、賃借している営業用土地の賃借料10,000円を現金で支払いました。

このとき小早川は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 支払地代 | 10,000 | 現金 | 10,000 |

なお支払家賃と支払地代を1つに合わせた、「地代家賃」という勘定科目もよく使われます。

簿記検定試験においては問題文をよく読み、適切な科目を使うように気を付けてください。

小早川は、営業所の家賃30,000円と、営業用土地の賃借料10,000円を現金で支払いました。

なお当該取引の費用科目には「地代家賃」を用いています。

このとき小早川は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 地代家賃 | 40,000 | 現金 | 40,000 |

雑費

これまで費用科目を紹介してきましたが、いずれの勘定科目にも該当しない費用については、「雑費」という勘定科目で費用処理します。

便利な勘定科目ではありますが、多用すると、財務諸表を見返しても、費用の内訳が判明せず、会社の損益状況把握が困難になります。

また、雑費のような使途不明金額が多額に残っていると、税務署や銀行に不信感を与えてしまう可能性があります。

そのため雑費は、少額かつ一時的な費用に対して使用されることになります。(ただし明確な決まりはないため、問題文をよく読んで判断するようにしてください)

小早川は、お客様用の茶菓子代500円を現金で支払いました。なお当該取引の費用科目には「雑費」を用いています。

このとき小早川は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 雑費 | 500 | 現金 | 500 |

まとめ

- 法定福利費を納付したときの仕訳(会社負担分のみ納付したとき)

借方 金額 貸方 金額 法定福利費 10,000 現金 10,000 - 社会保険料を納付したときの仕訳(会社負担分のみ納付したとき)

借方 金額 貸方 金額 法定福利費 10,000 現金 10,000 - 従業員に社会保険料を天引きして給料を渡したときの仕訳

借方 金額 貸方 金額 給料 200,000 社会保険料預り金 15,000 普通預金 185,000 - 社会保険料を納付したときの仕訳(従業員負担分と会社負担分をあわせて納付したとき)

借方 金額 貸方 金額 社会保険料預り金 15,000 普通預金 30,000 法定福利費 15,000 - 固定資産税および印紙税を納付したときの仕訳

借方 金額 貸方 金額 租税公課 11,000 現金 11,000 - 不特定多数の人に向けたチラシを作成し、チラシ代を業者に支払ったときの仕訳

借方 金額 貸方 金額 広告宣伝費 5,000 未払金 5,000 - 水道代が引き落とされたときの仕訳

借方 金額 貸方 金額 水道光熱費 3,000 普通預金 3,000 - 営業所の家賃を支払ったときの仕訳

借方 金額 貸方 金額 支払家賃 30,000 現金 30,000 - 賃借している営業用土地の賃借料を支払ったときの仕訳

借方 金額 貸方 金額 支払地代 10,000 現金 10,000 - 営業所と営業所用土地の賃借料を支払い、「地代家賃」勘定で処理したときの仕訳

借方 金額 貸方 金額 地代家賃 40,000 現金 40,000 - お客様用の茶菓子代を支払い、「雑費」勘定で処理したときの仕訳

借方 金額 貸方 金額 雑費 500 現金 500