【簿記3級】第27回 株式会社会計

目次

株式会社とは

株式会社とは会社形態の1つです。会社には以下の4つの形態が存在しますが、中でも株式会社は最もポピュラーな会社形態といえます。

- 株式会社(かぶしきがいしゃ)

- 合同会社(ごうどうがいしゃ)

- 合資会社(ごうしがいしゃ)

- 合名会社(ごうめいがいしゃ)

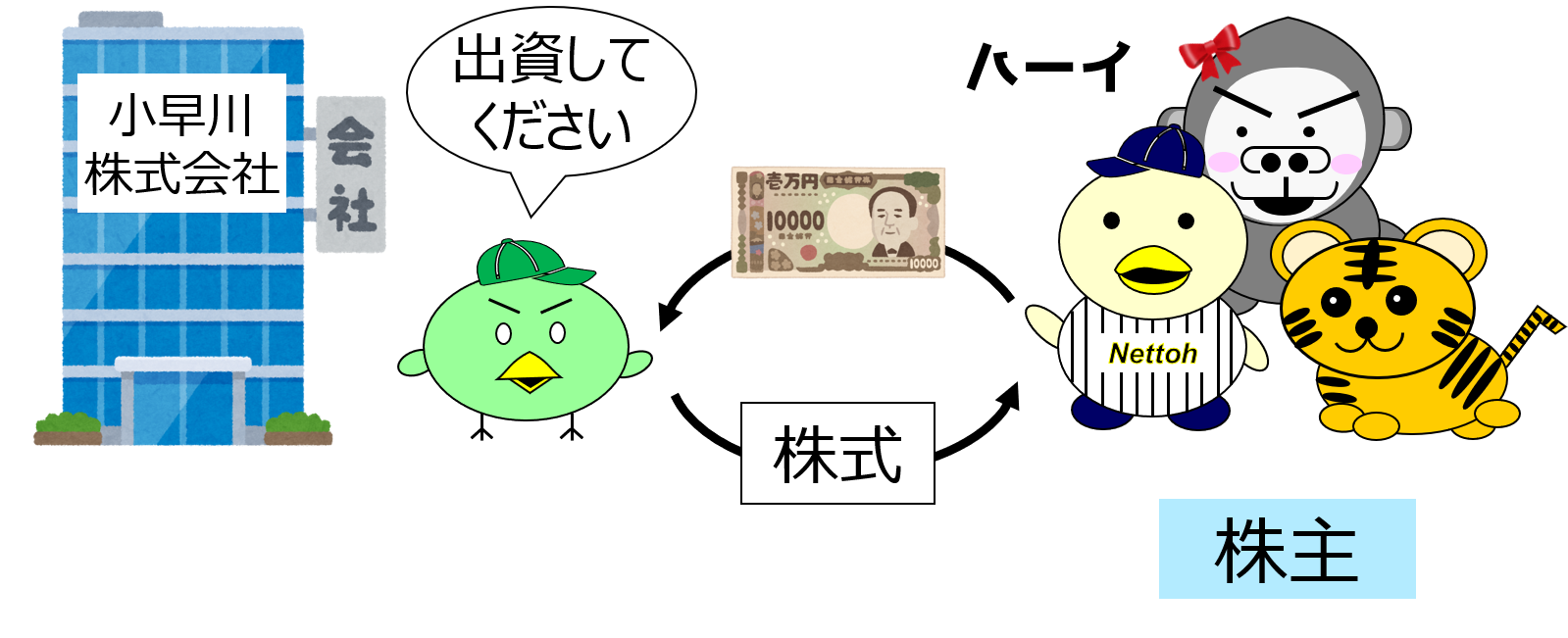

会社は経営資金(資本金といいます)を出資者から受け取り、その資金を元手に事業を行います。

株式会社においては、出資者に対して「株式」という証券が発行され、株式を発行してもらった出資者は「株主」と呼ばれます。

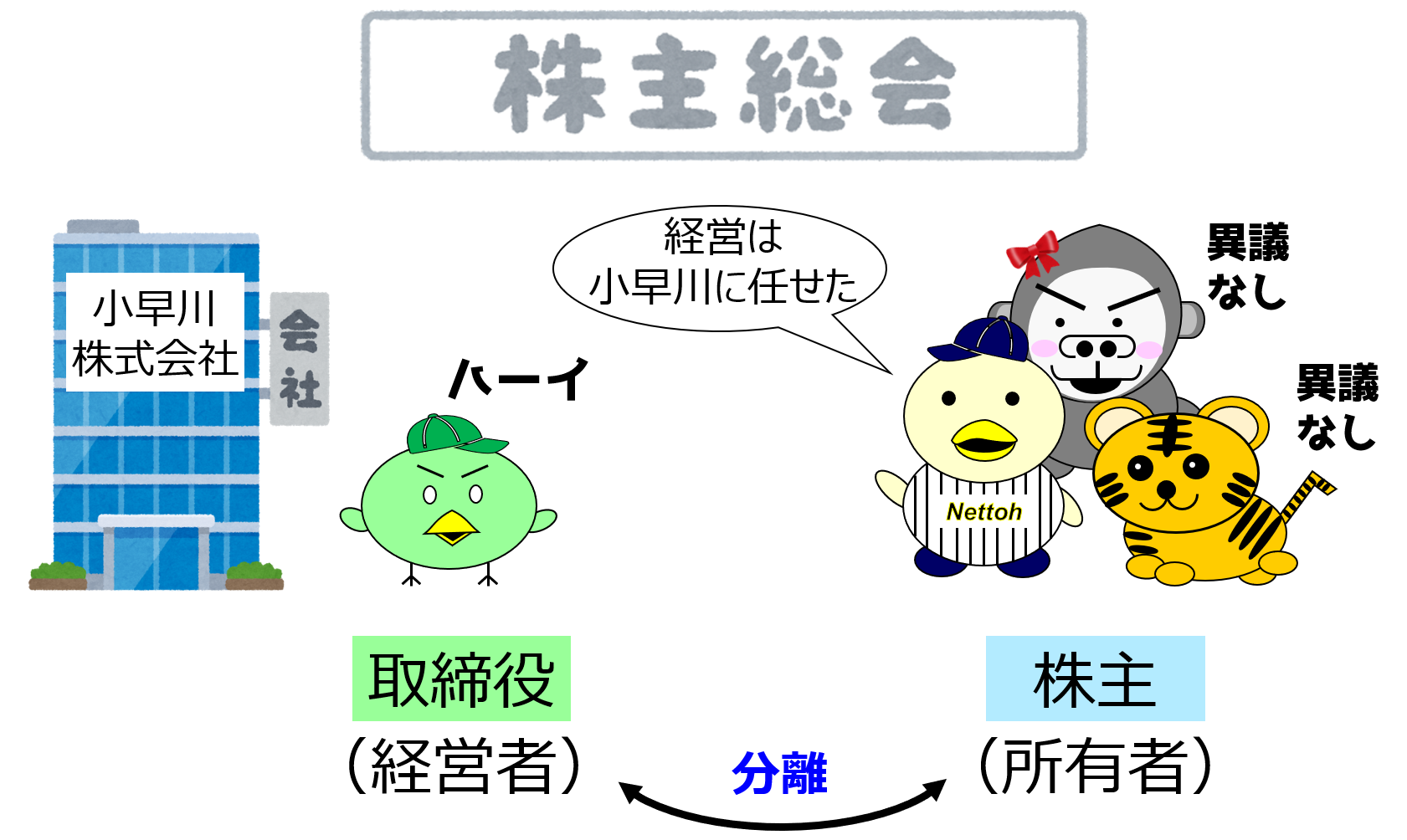

株主は会社の所有者(オーナー)なので、会社の中で最高権力を持つことになりますが、必ずしも経営のプロとは限りませんし、何万人と存在する株主が全員で経営実務を行うことは不可能です。

そこで株主が集まって株主総会を開き、経営者を選定したうえで、経営を委任します。この株主総会によって選定された経営者を「取締役」といいます。

取締役は資本金を使って事業を行い、その結果得られた利益は、配当金として株主に還元します。

このように所有(株主)と経営(取締役)が分離した会社形態であることが、株式会社の特徴といえます。

以下では、簿記3級の試験範囲である、株式会社の設立から利益の獲得、そして利益の配当に至る一連の仕訳を確認していきましょう。

株式会社を設立し株式を発行したときの仕訳

まずは株式会社を設立し、株式を発行したときの仕訳を確認してみましょう。

小早川株式会社は設立にあたり1株当たり500円で株式を100 株発行し、出資者から現金を受け取りました。なお発行価額の全額を資本金とします。

このとき小早川株式会社は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 50,000 | 資本金 | 50,000 |

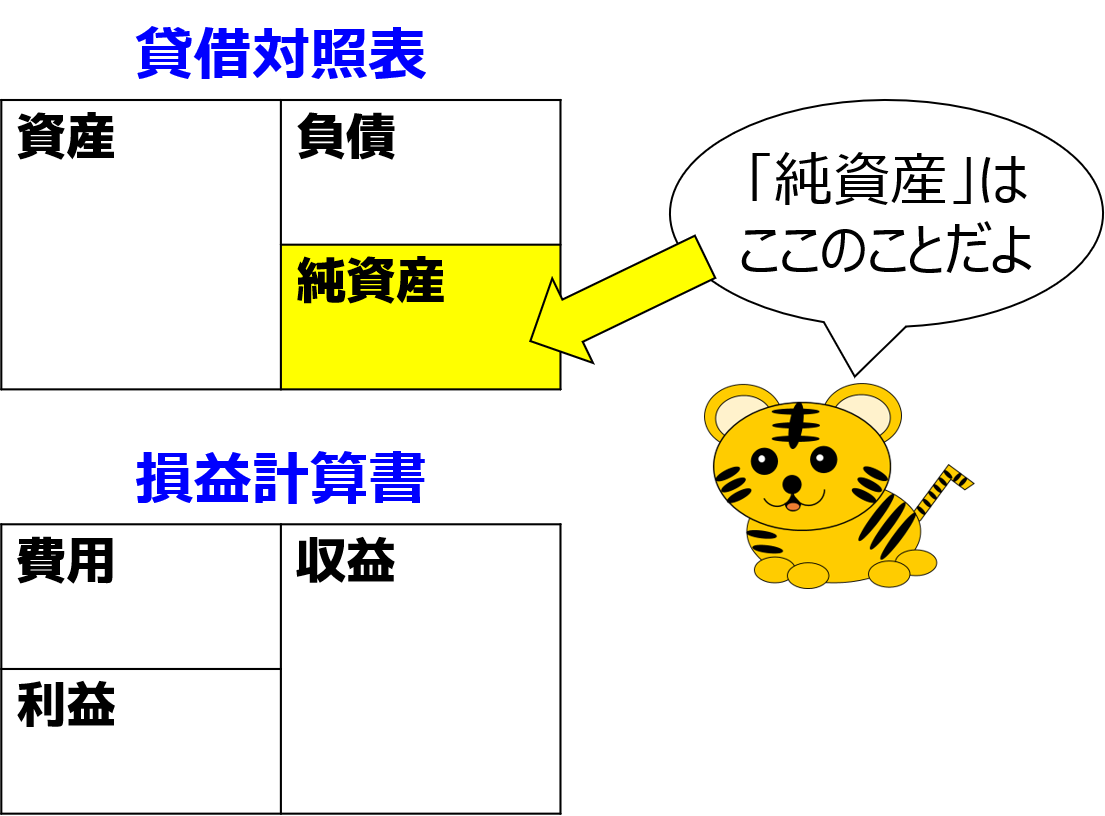

株式の発行により出資者から払い込まれた経営資金は、原則として全額、資本金という純資産科目で計上します。

この取引例では、1株当たり500円で100株を発行しているので、50,000円(=@500円×100株)を資本金として計上します。

そこで貸方に資本金50,000円を記録します。また現金で払い込まれたので、借方に現金50,000円を記録します。

ちなみに純資産は、貸借対照表の右下(資産と負債の差額)にある項目でしたね。

なお出資額の2分の1までは、資本金として計上せずに、資本準備金という純資産科目で計上することができますが、簿記3級の出題範囲ではないので、ここでは省略します。

増資したときの仕訳

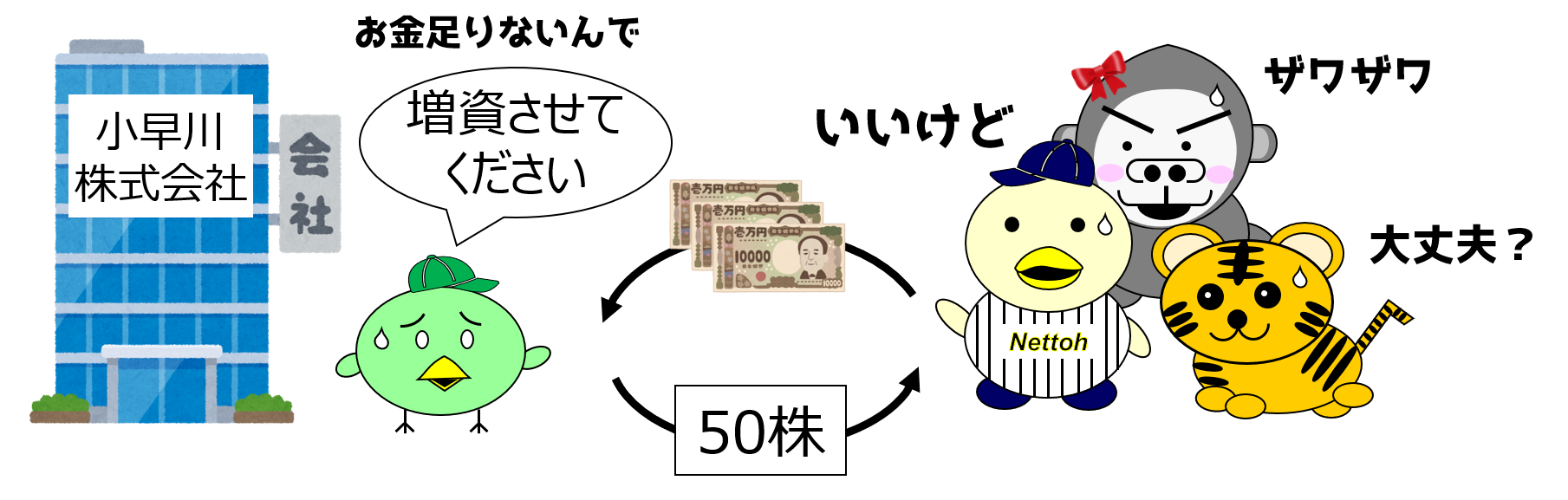

では次に増資をしたときの仕訳を確認してみましょう。

増資とは、会社設立後に新株を発行して資本金を増額することをいいます。

小早川株式会社は増資を行うことになり、1株当たり600円で株式を新たに50 株発行し、出資者より同社の当座預金口座に払込金が振り込まれました。発行価額の全額を資本金とします。

このとき小早川株式会社は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 30,000 | 資本金 | 30,000 |

会社設立時と同様に、増資をしたときも、原則として払込金額の全額を資本金として計上します。

この取引例では、1株当たり600円で50株を発行しているので、30,000円(=@600円×50株)を資本金として計上します。

そこで貸方に貸方に資本金30,000円を記録します。また当座預金口座に払い込まれたので、借方に当座預金30,000円を記録します。

当期純利益・当期純損失が確定したときの仕訳

では次に、当期純利益または当期純損失が確定したときの仕訳を確認してみましょう。

損益振替

これまでの講義では、売上や受取利息といった収益と、仕入や減価償却費といった費用に関する仕訳を学習してきました。

ここでは、決算において収益と費用を集計し、当期どれだけ儲かったか(あるいは損したか)を記録する方法を学習します。

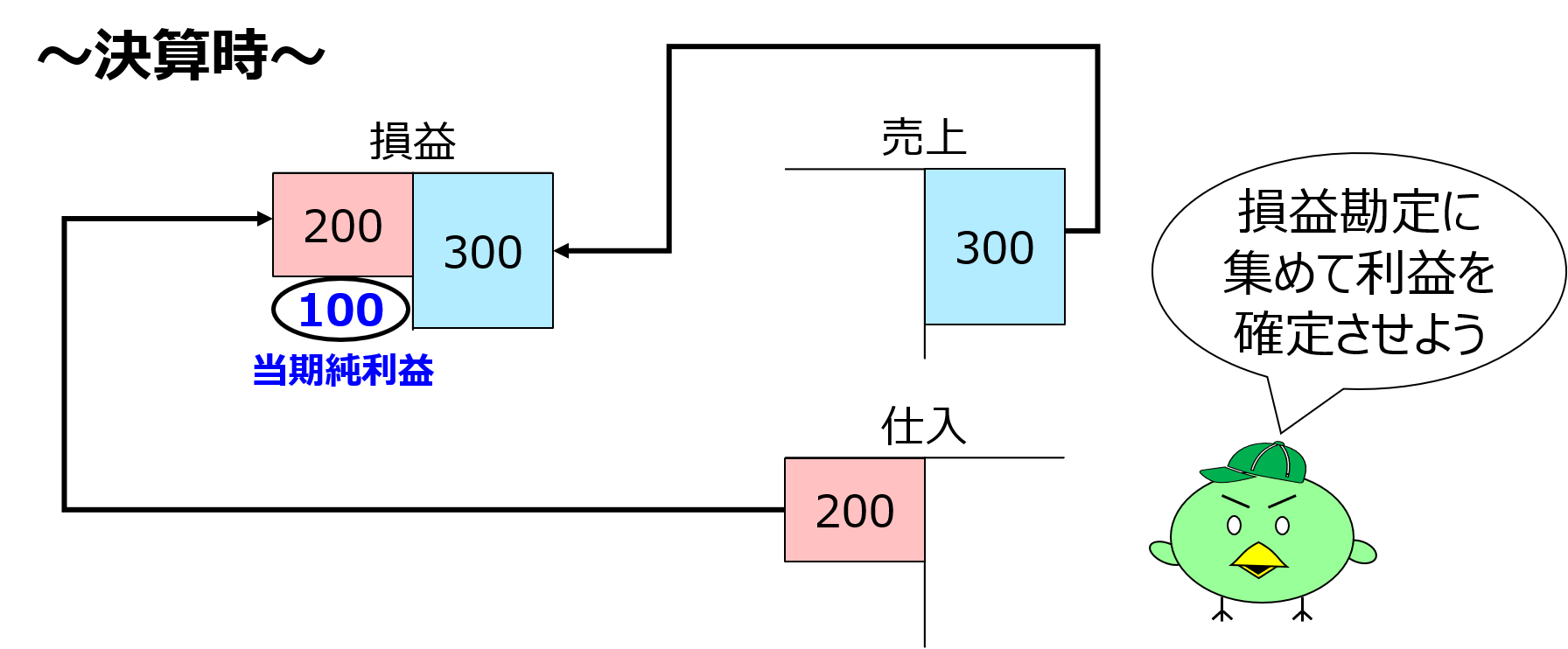

具体的には以下の通り、収益科目の残高と費用科目の残高を、すべて「損益」という勘定科目に振り替える仕訳をします。

| 借方 | 金額 | 貸方 | 金額 |

| 売上 | 300 | 損益 | 300 |

| 損益 | 200 | 仕入 | 200 |

この処理を損益振替(そんえきふりかえ)といいます。

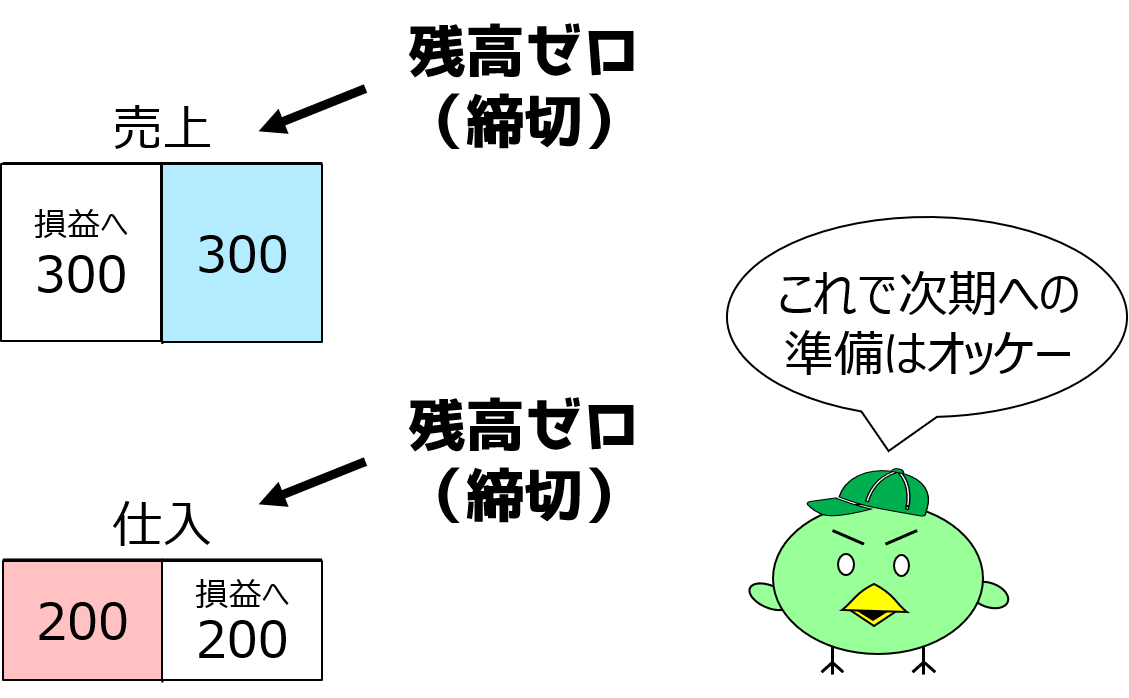

なお損益振替には、当期どれだけ儲かったかを記録するほかに、もう一つの目的があります。

それは、収益科目と費用科目の残高をゼロにすることです。

収益と費用は、当期の利益を計算するための科目なので、次期開始時点で残高が残っていたら、次期の損益計算が不正確になります。

そこで決算を迎えたら、収益および費用科目の残高はすべて損益勘定に振り替え、残高をゼロにして次期に備えるのです。

このように、当期の残高を確定させ、次期に備える一連の処理を「帳簿の締切」といいます。損益振替も帳簿の締切の一つです。

帳簿の締切については後の講義で詳しく解説しますので、ここでは、帳簿の締切の一環として損益振替が行われると理解しておきましょう。

それでは損益振替について、具体例で確認してみましょう。

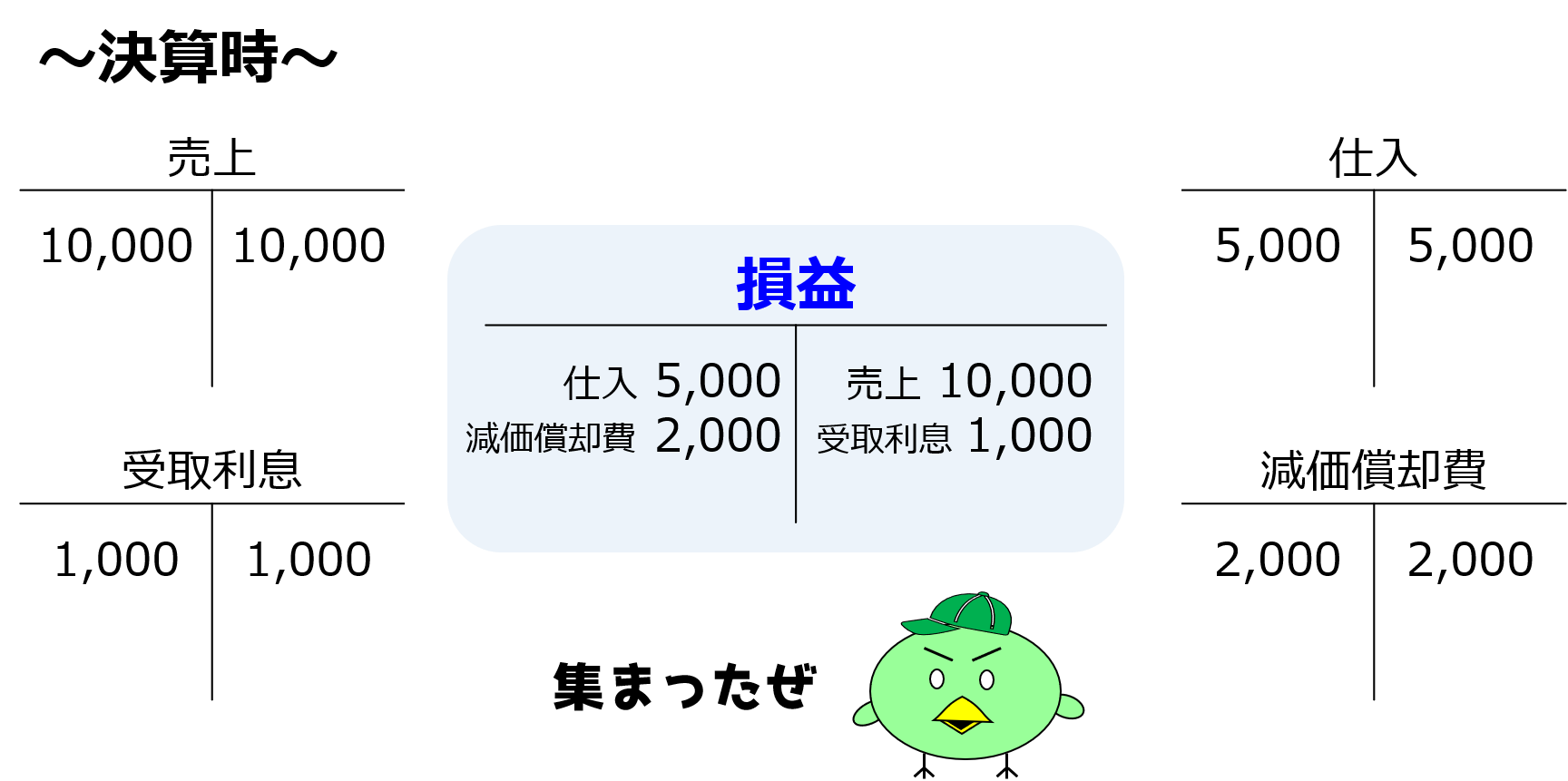

X2年3月31日、決算を迎えた小早川株式会社は、当期の儲けを集計するため損益振替を行いました。収益及び費用科目の残高は以下の通りです。

売上:10,000円(貸方)、受取利息:1,000円(貸方)、仕入:5,000円(借方)、減価償却費:2,000円(借方)

このとき小早川株式会社は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 売上 | 10,000 | 損益 | 10,000 |

| 受取利息 | 1,000 | 損益 | 1,000 |

| 損益 | 5,000 | 仕入 | 5,000 |

| 損益 | 2,000 | 減価償却費 | 2,000 |

損益振替は、収益及び費用科目の残高をすべて損益勘定に振り替える処理です。

そのため、貸方残高になっている収益科目(売上・受取利息)を借方に記録し、

借方残高になっている費用科目(仕入・減価償却費)を貸方に記録します。

相手勘定は「損益」に統一することで、損益勘定のなかで当期の収益と費用が集計され、当期純利益または当期純損失が確定します。

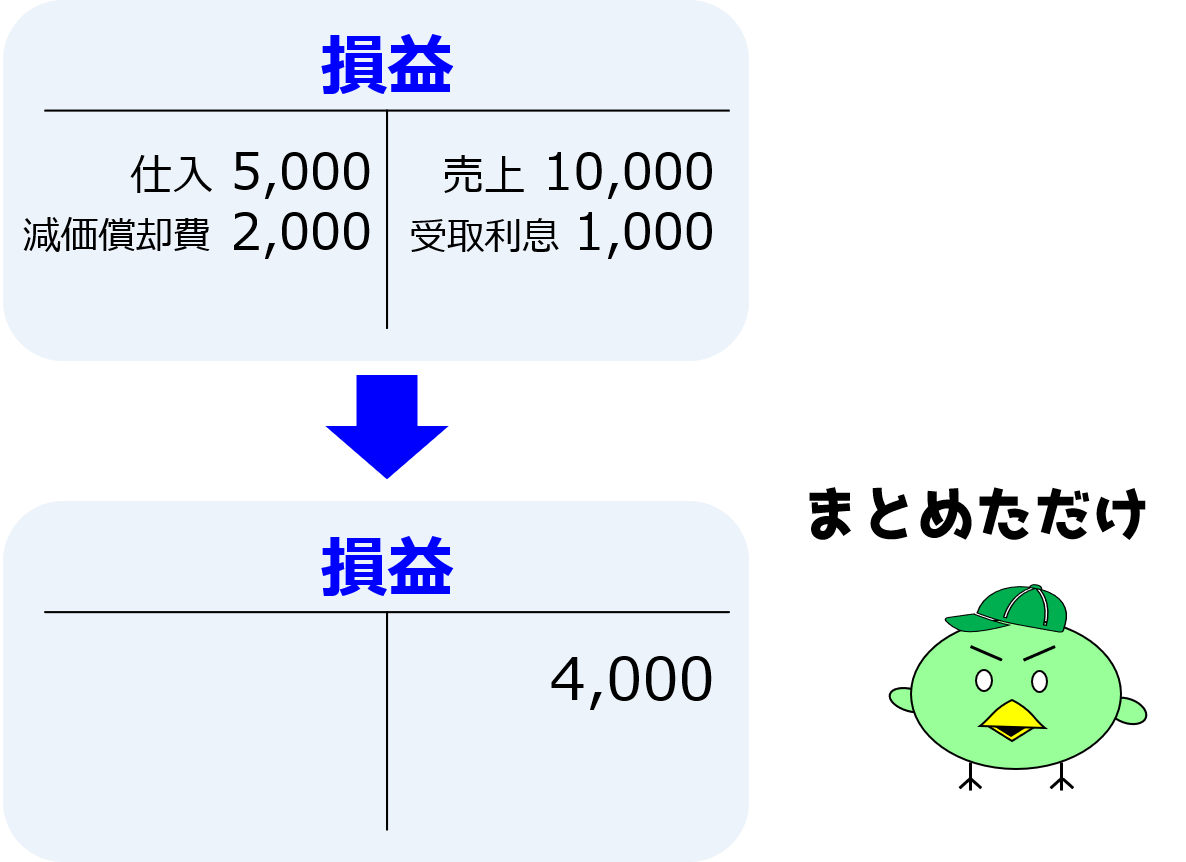

なお損益振り替えは以下のように1つにまとめて仕訳することもできます。(結果は同じです)

| 借方 | 金額 | 貸方 | 金額 |

| 売上 | 10,000 | 仕入 | 5,000 |

| 受取利息 | 1,000 | 減価償却費 | 2,000 |

| 損益 | 4,000 |

収益合計11,000円と、費用合計7,000円の差額4,000円を、損益として貸方に記録します。

こちらの仕訳の方が早く書けるので、問題を解く際には、このように仕訳を下書きする方が良いと思います。

資本振替

損益振替によって当期の利益(損失)が確定し、次期に備えて収益および費用科目の残高もゼロにすることができました。

次にやるべき処理は、「損益」勘定を純資産に振り替えることです。

当期に獲得できた利益は、会社の純資産を増加させることになります。

そこで、損益振替が終わった後に、損益勘定の残高をすべて繰越利益剰余金(くりこしりえきじょうよきん)という純資産科目に振り替える仕訳を行います。

これを「資本振替(しほんふりかえ)」といいます。

純資産に振り替えるので、「純資産振替」といった方がしっくりくると思いますが、純資産は以前「資本」と呼ばれていた名残かと思われます。

繰越利益剰余金は、会社が獲得した利益を集計し、積み重ねていくための勘定科目です。会社が黒字決算を続けていけば、この繰越利益剰余金がどんどん大きくなり、それに従って純資産も増加していくことになります。

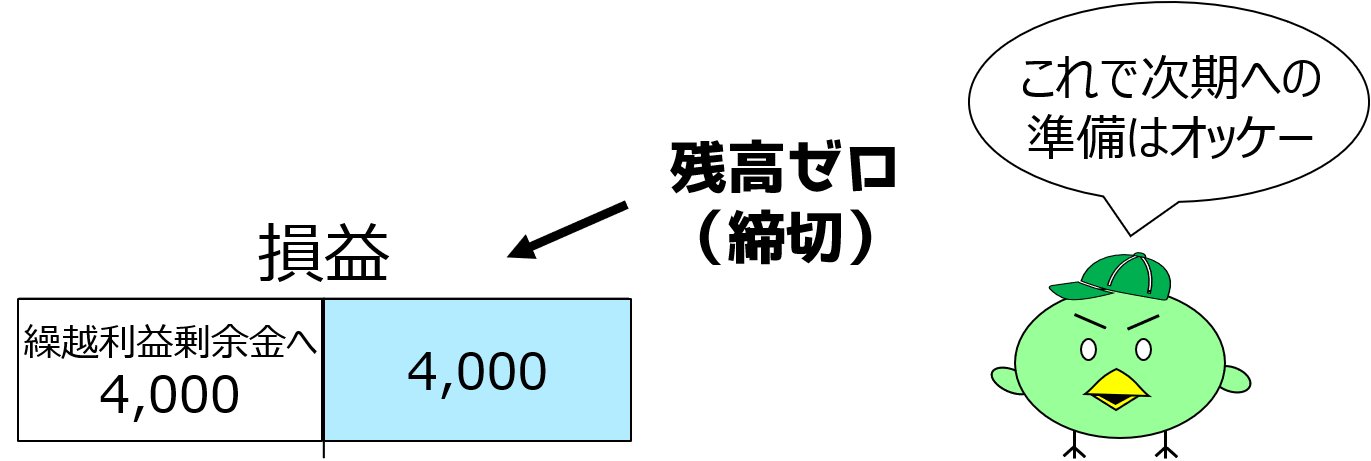

資本振替のもう一つの目的が、「損益」勘定の残高をゼロにすることです。

「損益」勘定についても、次期開始時点で残高が残っていたら、次期の損益計算が不正確になります。

そこで決算を迎えたら、損益勘定の残高はすべて繰越利益剰余金(純資産)に振り替え、残高をゼロにして次期に備えます。

損益振替と同様に、資本振替も「帳簿の締切」の一環として行われる処理です。

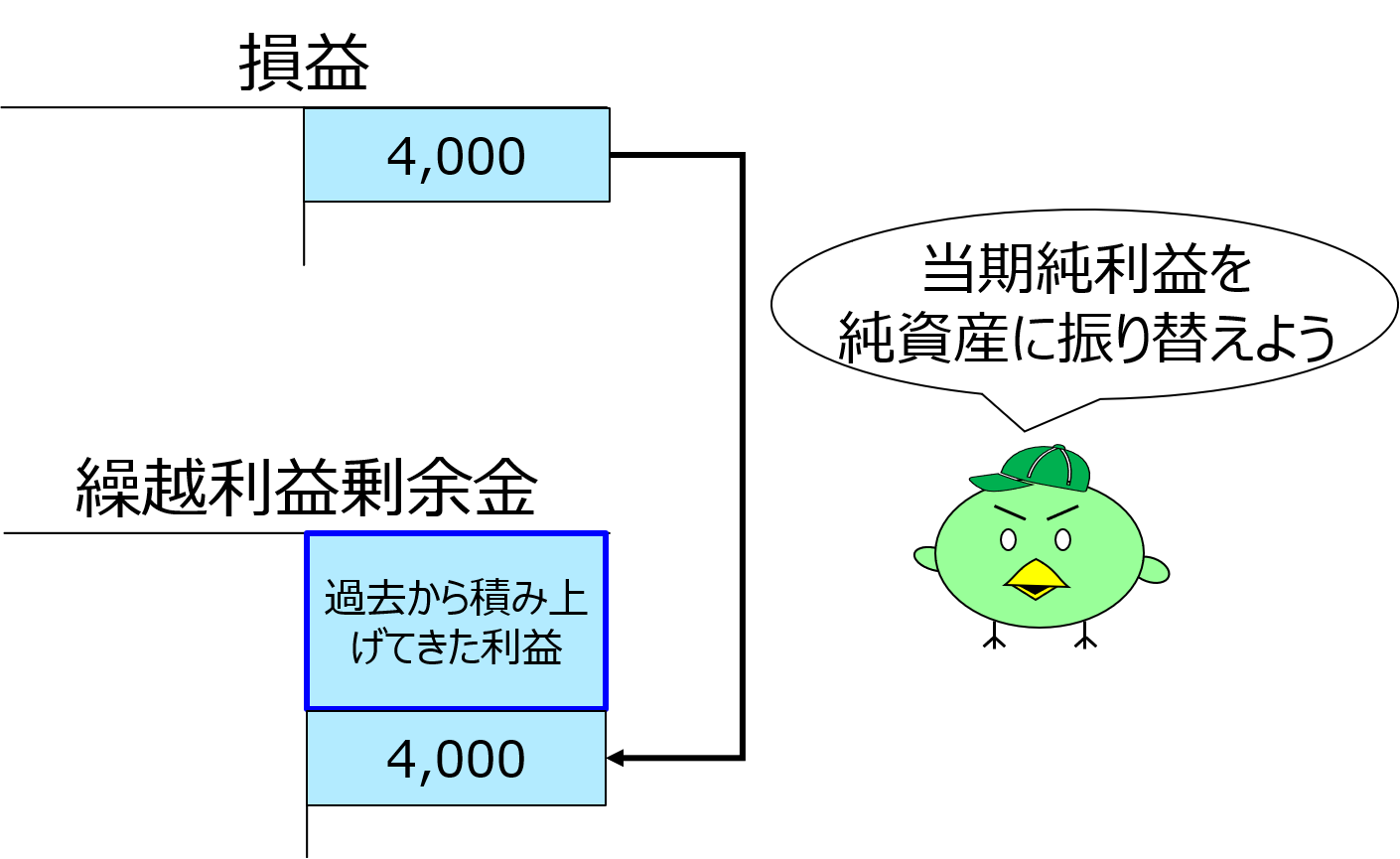

それでは資本振替について具体例で確認してみましょう。

X2年3月31日、決算を迎えた小早川株式会社は、損益振替を行った結果、損益勘定の残高は4,000円(貸方残高)となりました。そこで、この損益残高を純資産に振り替える仕訳を行いました。

このとき小早川株式会社は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 損益 | 4,000 | 繰越利益剰余金 | 4,000 |

当期は利益を獲得できたので、損益勘定が貸方残高となっています。

これをすべて純資産に振り替えるため、借方に損益4,000円を記録します。

そして貸方に繰越利益剰余金4,000円を記録し、純資産を増加させます。

これにより資本振替が完了します。

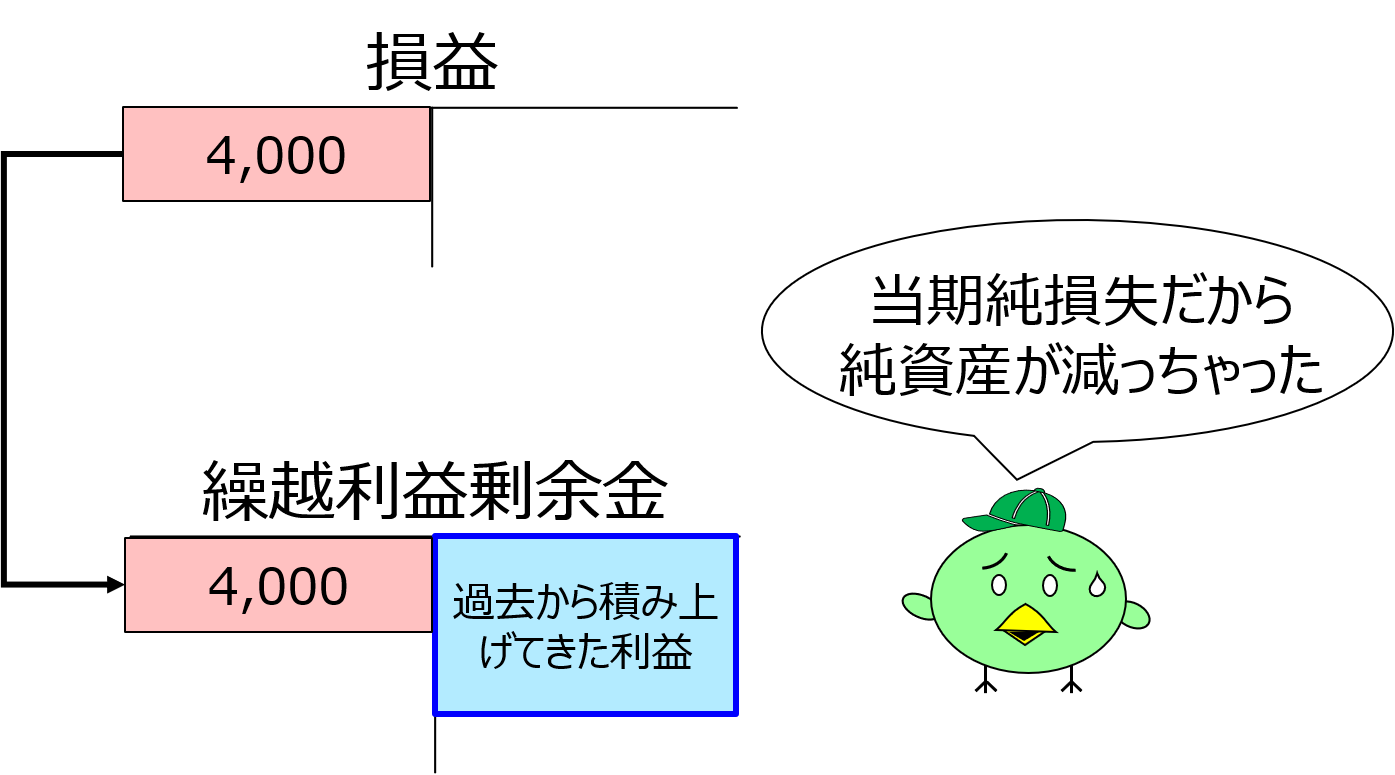

この取引例は、損益勘定が貸方残高なので、当期は利益(もうけ)が出ていたということになりますが、仮に損益勘定が4,000円の借方残高だった場合は、当期は損失が出ていたとうことになります。

その場合の資本振替の仕訳は以下の通りになります。

| 借方 | 金額 | 貸方 | 金額 |

| 繰越利益剰余金 | 4,000 | 損益 | 4,000 |

損益勘定が借方残高となり、当期純損失が4,000円発生したことから、会社の純資産が減ることになります。

そのため借方に繰越利益剰余金4,000円を記録し、純資産を減額する処理を行います。

利益を配当・処分したときの仕訳

会社が獲得した利益は、出資者であり会社のオーナーである株主のものです。

そのため会社の利益(繰越利益剰余金)は、配当金として株主に分配されることになります。

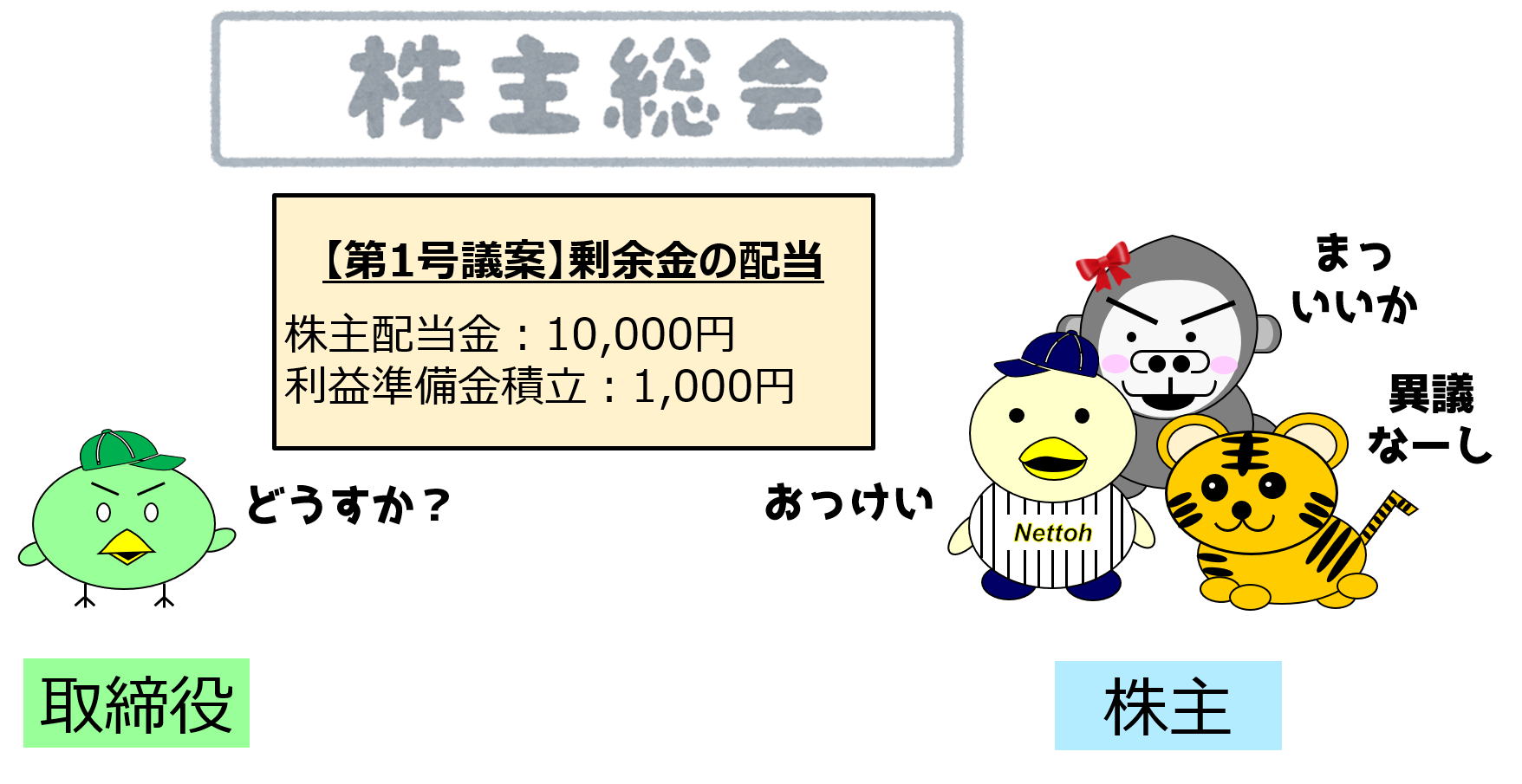

配当金の金額は、株式会社の最高決定機関である株主総会で決定されますが、配当金額があまりに多いと、会社の資金が乏しくなり、成長のための投資ができなくなってしまいます。

そこで会社法では、配当金の金額に対して上限額を設けたり、配当金の10分の1以上を純資産に残しておく(利益準備金などに積み立てる)こと等が定められています。

会社の利益を、配当金以外に使うことを「剰余金の処分」といいます。

では取引例を用いて、剰余金を配当・処分したときの仕訳を確認してみましょう。

X2年6月15日、小早川株式会社の株主総会において、繰越利益剰余50,000円の一部を次のとおり処分することが承認されました。

株主配当金:10,000円

利益準備金の積立て:1,000円

このとき小早川株式会社は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 繰越利益剰余金 | 11,000 | 未払配当金 | 10,000 |

| 利益準備金 | 1,000 |

株主総会で利益の使い道が決定されたら、繰越利益剰余金を各科目に振り替える処理を行います。

そこで純資産の減少として、借方に繰越利益剰余金11,000円を記録します。

そしてこの取引例では、10,000円の配当を行うことが決議されたので、貸方に未払配当金10,000円を記録します。

株主総会時点では、配当金は未だ支払われていない(将来支払う)ので、負債が増加したことになります。

また、会社の利益を保全するために、利益準備金への積立て1,000円も決議されたので、純資産の増加として、貸方に利益準備金1,000円を記録します。

なお利益準備金は会社法で積立てが義務付けられた「法定準備金」であり、これを取り崩そうと思ったら、繰越利益剰余金を取り崩すよりも厳しい手続・手順を踏む必要があります。

そのため、繰越利益剰余金を利益準備金に振り替えることは、会社の利益を保全することになるのです。

まとめ

- 株式会社を設立し株式を発行したときの仕訳

借方 金額 貸方 金額 現金 50,000 資本金 50,000 - 増資したときの仕訳

借方 金額 貸方 金額 当座預金 30,000 資本金 30,000 - 損益振替したときの仕訳

または借方 金額 貸方 金額 売上 10,000 損益 10,000 受取利息 1,000 損益 1,000 損益 5,000 仕入 5,000 損益 2,000 減価償却費 2,000 借方 金額 貸方 金額 売上 10,000 仕入 5,000 受取利息 1,000 減価償却費 2,000 損益 4,000 - 資本振替したときの仕訳

借方 金額 貸方 金額 損益 4,000 繰越利益剰余金 4,000 - 利益を配当・処分したときの仕訳

借方 金額 貸方 金額 繰越利益剰余金 11,000 未払配当金 10,000 利益準備金 1,000