【簿記3級】第05回 商品売買 -売掛金・買掛金・クレジット売掛金-

次回の講義はコチラ→ 第06回 商品売買 -商品の返品・仕入諸掛り・売上諸掛り-

目次

掛け(かけ)取引とは

前回の講義では、企業にとって最も重要な商品売買取引の仕訳を学習しました。

そこで紹介した仕訳は、簿記検定において非常に重要なのですが、実際の企業活動では、必ずしもメジャーな取引とはいえません。

なぜなら、仕入れたその場で現金支払ったり、商品を売り上げた瞬間に現金を受け取るといった「現金取引」は、一定規模以上の企業では行われることが少ないからです。

ある程度大きい企業の場合、商品を頻繁に仕入れる必要があります。にもかかわらず取引ごとに現金を持っていったり銀行振り込みを行ったりするのは、非常に面倒で時間がかかります。

頻繁に商品仕入が行われるのであれば、注文はすべてメールやFAX等で済ませ、一定期間の仕入代金を、月末等にまとめて支払う方が断然ラクなのです。

このように、モノやサービスの代金を後でまとめて支払う取引形態のことを掛け(かけ)取引といいます。

企業だけではなく個人でも、ECサイト(Amazonや楽天市場など)を使って商品を注文し、代金はクレジットカードを通して月末にまとめて支払うことがあると思います。これも掛けで商品を購入していることになります。

それでは商品を掛けで仕入れた場合と、月末等にまとめて代金を支払った場合の仕訳を見てみましょう。

なお特に断りのない場合、商品売買の記帳方法は三分法を採用している前提で解説をしています。

掛け取引の仕訳(仕入側)

小早川は、リサイクルショップで商品(バット)25,000円を掛けで仕入れました。

この場合の仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 25,000 | 買掛金 | 25,000 |

商品売買の記帳方法は三分法を採用しているので、商品の仕入時には費用が増加すると考え、借方に仕入25,000円を記録します。

そして仕入(費用)が増加すると同時に、代金を月末に支払う義務を負うことになりますが、仕入代金を後で支払う義務のことを「買掛金(かいかけきん)」といいます。

すなわち負債が増加することになるので、貸方に買掛金25,000円を記録します。

なお買掛金は「将来、資産を放棄または引き渡す義務」という負債の定義に該当するので、負債科目となります。

現金取引の場合は、現金(資産)が減少していましたが、掛仕入の場合は「買掛金」という負債が増加するということがポイントです。

では次に、買掛金の代金を支払うときの仕訳を見てみましょう。

月末になったので、小早川はリサイクルショップに対する買掛金25,000円を現金で支払いました。

この場合の仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 25,000 | 現金 | 25,000 |

代金を支払ったことで、買掛金(負債)が減少することになるので、借方に買掛金25,000円を記録します。

それと同時に、現金(資産)が減少するので、貸方に現金25,000円を記録します。

では次に売り手側の仕訳について確認してみましょう。

掛け取引の仕訳(売り手側)

小早川は、商品をそうまに30,000円で販売し、代金は掛けとしました。

この場合の仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 30,000 | 売上 | 30,000 |

売り手側としては、まだ現金を受け取っていないのですが、将来現金を受け取る権利(資産)を得たことになります。

この売上代金を後で受け取る権利のことを「売掛金(うりかけきん)」といいます。

すなわち、バットを販売した時点で、売掛金(資産)が増加するので、借方に売掛金30,000円を記録します。

なお貸方については現金取引の場合と変わらず、三分法を採用しているので販売金額分だけ売上(収益)を増加させることになります。そこで貸方に売上30,000円を記録します。

現金取引の場合は、現金(資産)が増加していましたが、掛売上の場合は売掛金(資産)が増加するということがポイントです。

では次に、売掛金の代金を受け取るときの仕訳を見てみましょう。

月末になったので、小早川はそうまから、売掛金の代金30,000円を現金で受け取りました。

この場合の仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 30,000 | 売掛金 | 30,000 |

代金を受け取ったことで、現金(資産)が増加するので、借方に現金30,000円を記録します。

それと同時に、将来販売代金を受け取る権利である売掛金(資産)が減少するので、貸方に売掛金30,000円を記録します。

このように売掛金の代金を受け取ることを、「売掛金を回収する」と言ったりもします。

クレジット払いによる売上の仕訳

最後に、クレジットカード払いで商品を売り上げたときの仕訳を見てみましょう。

ちなみにこの論点は、平成31年(2019年)度以降の簿記検定の試験範囲に新たに加えられています。

キャッシュレス化が進む昨今の背景を反映し、簿記3級という基礎的な検定試験にも、クレジットカードの論点が入ってきたものです。

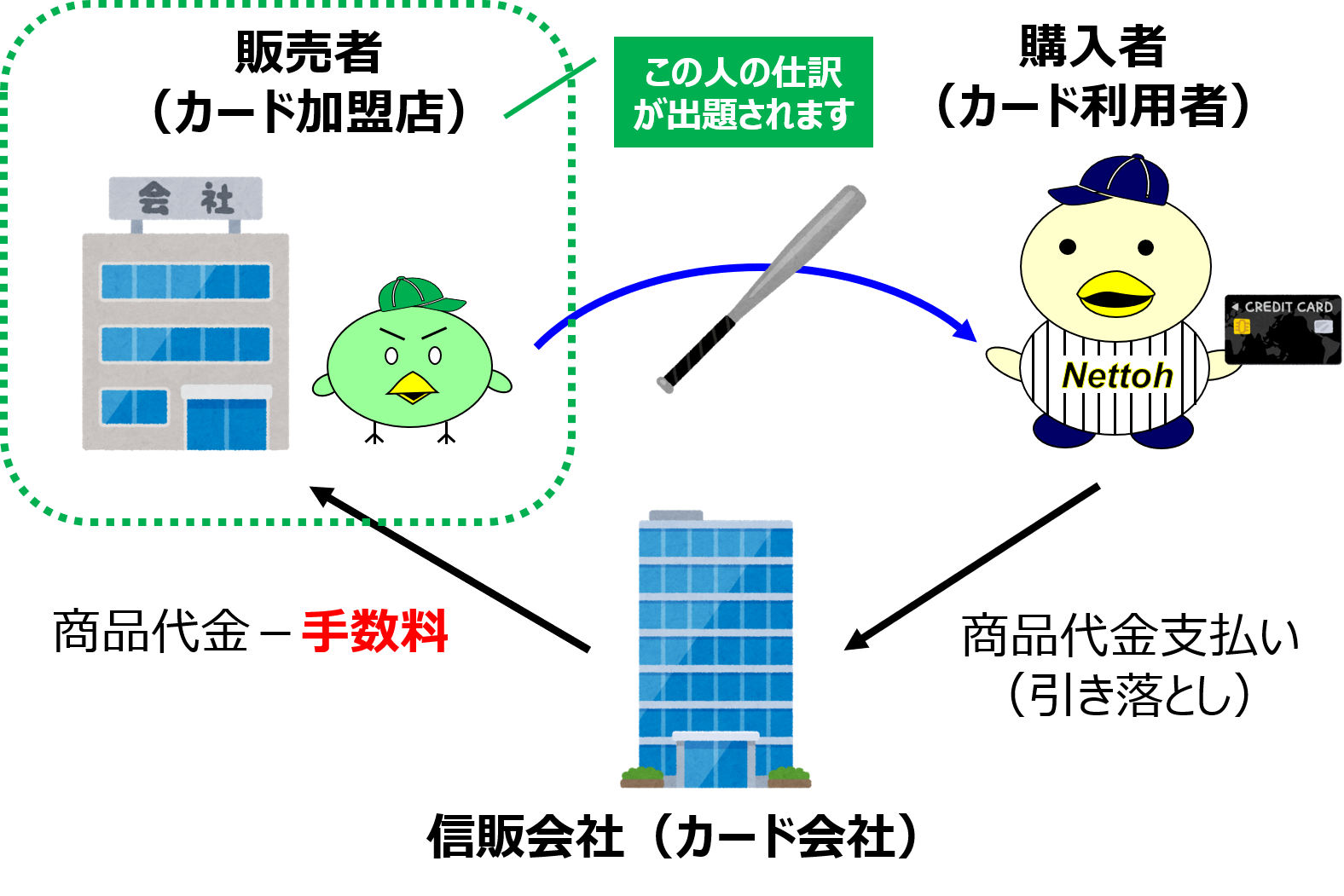

クレジットカードの仕組みは下図の通りです。

商品代金を後から受け取るという点で、通常の掛け取引と同じです。

ただし信販会社からは、商品代金から手数料を差し引いた金額が振り込まれるという点に注意が必要です。

では取引例を用いて具体的な仕訳を見ていきましょう。

小早川は、そうまに商品を30,000円で販売し、代金はクレジットカードで支払われました。なお信販会社への手数料は代金の5%です。

.png)

この場合の仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| クレジット売掛金 | 28,500 | 売上 | 30,000 |

| 支払手数料 | 1,500 |

代金の支払いがクレジットカードで行われる場合は、将来現金を受け取る権利(資産)を「クレジット売掛金」という科目で処理します。

そこで借方にクレジット売掛金を記入するのですが、将来受け取れる現金は、信販会社に支払う決済手数料を差し引いた金額となります。

信販会社に支払う手数料は、商品代金の5%であるとの指示があるので(これは問題文で必ず与えられます)、1,500円(=30,000円×5%)と計算されます。

そのため、クレジット売掛金の金額は28,500円(=30,000円-1,500円)となります。

そして信販会社に支払う手数料は、費用の定義である「資産を減少させる要因」に該当し、「支払手数料(しはらいてすうりょう)」という費用科目になります。

費用科目の増加は借方に記録するのがルールなので、借方に支払手数料1,500円を記録します。

貸方には、これまでの商品販売の仕訳と同様に売上30,000円を記入します。

なお、この売上から手数料の1,500円を控除して、以下のような仕訳はしないように注意してください。

このように記録しても、最終的な利益額に変わりありませんが、商品売買により獲得した収益(30,000円)と、信販会社からサービスを受けることで発生した費用(1,500円)は、その発生原因が別々の取引です。

簿記においては、取引ごとに仕訳していくのが原則なので、売上金額と支払手数料を相殺してしまわないように注意してください。

販売時の仕訳は以上の通りですが、後日、信販会社から販売代金が入金されたときの仕訳も確認しておきましょう。

信販会社から、小早川の普通預金口座に販売代金が入金されました。

この場合の仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 28,500 | クレジット売掛金 | 28,500 |

販売代金が普通預金口座に入金され、資産が増加したため、借方に普通預金28,500円を記録します。

そして入金された分だけクレジット売掛金(資産)が減少するため、貸方にクレジット売掛金28,500円を記録します。

なお、この例では普通預金口座に入金されたため「普通預金」という勘定科目を使いましたが、預金口座の種類が当座預金であれば「当座預金」という勘定科目を使うことになります。

預金関連の勘定科目について、詳しくは以下の講義で取り扱っていますので、そちらをご参照下さい。

まとめ

- モノやサービスの代金を後でまとめて支払う取引形態のことを掛け(かけ)取引といいます。

- 商品を掛けで仕入れたときの仕訳は以下の通りです。

借方 金額 貸方 金額 仕入 25,000 買掛金 25,000 - 買掛金を支払ったときの仕訳は以下の通りです。

借方 金額 貸方 金額 買掛金 25,000 現金 25,000 - 商品を掛けで販売したときの仕訳は以下の通りです。

借方 金額 貸方 金額 売掛金 30,000 売上 30,000 - 売掛金を回収したときの仕訳は以下の通りです。

借方 金額 貸方 金額 現金 30,000 売掛金 30,000 - クレジット払いによる売り上げの仕訳は以下の通りです。

借方 金額 貸方 金額 クレジット売掛金 28,500 売上 30,000 支払手数料 1,500 - クレジット売掛金を普通預金で回収したときの仕訳は以下の通りです。

借方 金額 貸方 金額 普通預金 28,500 クレジット売掛金 28,500

次回の講義はコチラ→ 第06回 商品売買 -商品の返品・仕入諸掛り・売上諸掛り-