【簿記3級】第11回 電子記録債権・電子記録債務

次回の講義はコチラ→ 第12回 その他の債権と債務 -貸付金・借入金・受取利息・支払利息-

これまでの講義では、商品売買の決済方法として現金取引と掛け取引を学びましたが、他に約束手形と電子記録債権・電子記録債務という決済方法も存在します。

今回の講義では、電子記録債権・電子記録債務による商品売買取引について解説します。

電子記録債権が創設された背景や、その仕組みは少し複雑ですが、仕訳自体はとても簡単なので安心してください。

目次

電子記録債権・電子記録債務とは

そもそも「債権」とは、簡単に言うと、販売先等に対してお金の支払いを請求できる権利のことを言います。

これまで学習してきた範囲では、売掛金や受取手形が債権に該当します。

そして電子記録債権(でんしきろくさいけん)とは、電子債権記録機関の記録原簿へ、電子的に記録された債権のことを言います。

なお支払い側(債務者側)の立場からは電子記録債務(でんしきろくさいむ)と呼びます。

電子記録債権制度創設の背景

まずは、なぜ電子記録債権という制度が創設されたのか、その背景について確認しましょう。

電子記録債権は、従来の売掛金や手形のデメリットを克服するために創設された、比較的新しい債権制度です。

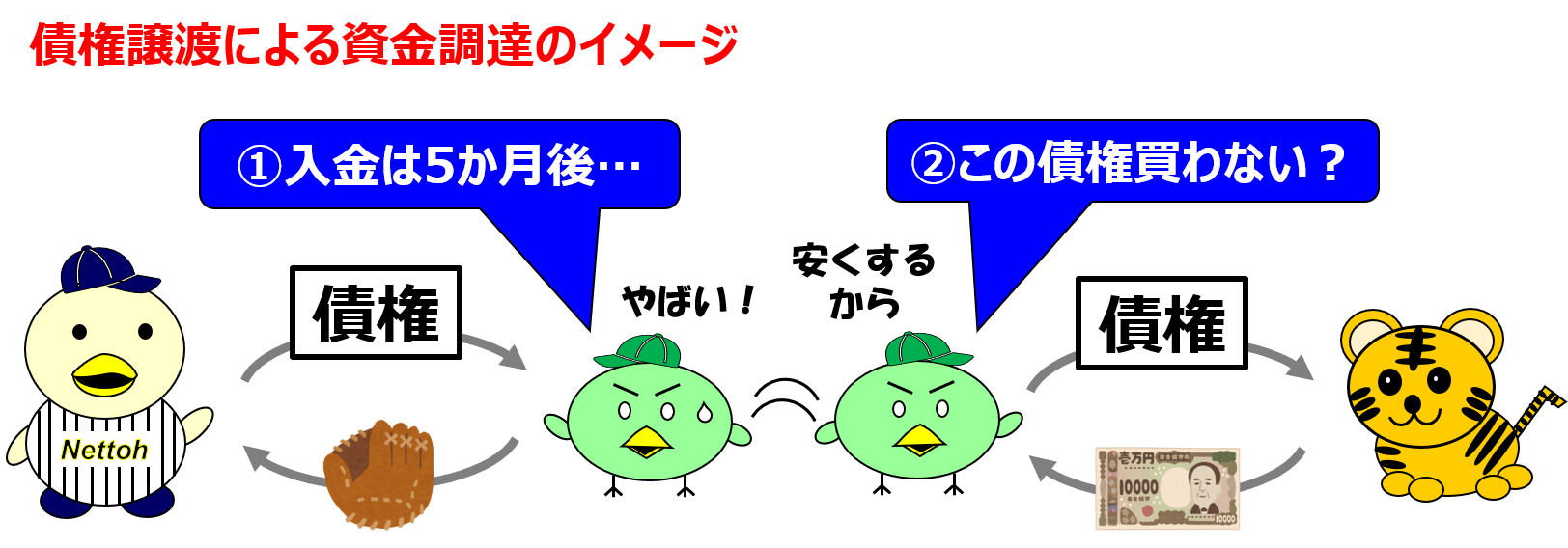

会社にとって資金の調達は非常に重要な課題ですが、資金調達の手段として債権を譲渡(売却)するという方法があります。

債権が決済されるまでには数か月かかるのが通常で、たとえ売上が上がっていても、事業資金が不足してしまうことが良く起こります。

事業資金が不足すると、仕入債務や借入金の支払いが滞ってしまい、最悪の場合は不渡手形を出して倒産する可能性もあります(いわゆる黒字倒産です)。

そこで債権の支払期日を待たずに、誰かに譲渡(売却)することで早期に資金を調達するという訳です。

ところが、従来の債権である売掛金や手形には、以下のようなデメリットがあります。

売掛金のデメリット

売掛金を譲渡しようとした場合、その売掛金が本当に存在しているのか、あるいは権利関係が正しいのか、といったことを確認するのに手間とコストがかかります。

なぜなら売掛金の決済については正式な契約書等が存在する訳ではなく、あくまで口約束となっているからです。

また売掛金は、当事者(売掛金を売却したい人と、購入したい人)の合意さえあれば譲渡可能なので、二重譲渡のリスクもあります。

手形のデメリット

一方で、手形の場合は権利内容を紙面に記録するため、権利関係も明らかで、二重譲渡のリスクも低くなっています。

ただし手形は紙媒体なので、書面の作成・保管に手間やコストがかかりますし、紛失や盗難のリスクもあります。

また一定額以上の手形には収入印紙を貼る必要があるので、税金負担が増えるというデメリットもあります。

電子記録債権のメリット

このような売掛金と手形のデメリットを克服するため、電子記録債権制度が創設されました。

債権の権利内容を電子的な記録として定め、取引の安全性・流動性を確保することを目的とした債権制度です。

債権の権利内容を電子的に記録することで、その債権が実際に存在していることや、債権者・債務者の関係が可視化されるため、権利関係の確認コストが軽減され、二重譲渡のリスクも回避されます。

また電子的な記録なので紛失や盗難のリスクもなく、収入印紙の貼り付けも不要になるというメリットがあります。

この結果、安全に、かつ手間やコストをかけずに債権を決済できるということです。

電子記録債権・電子記録債務の仕組み

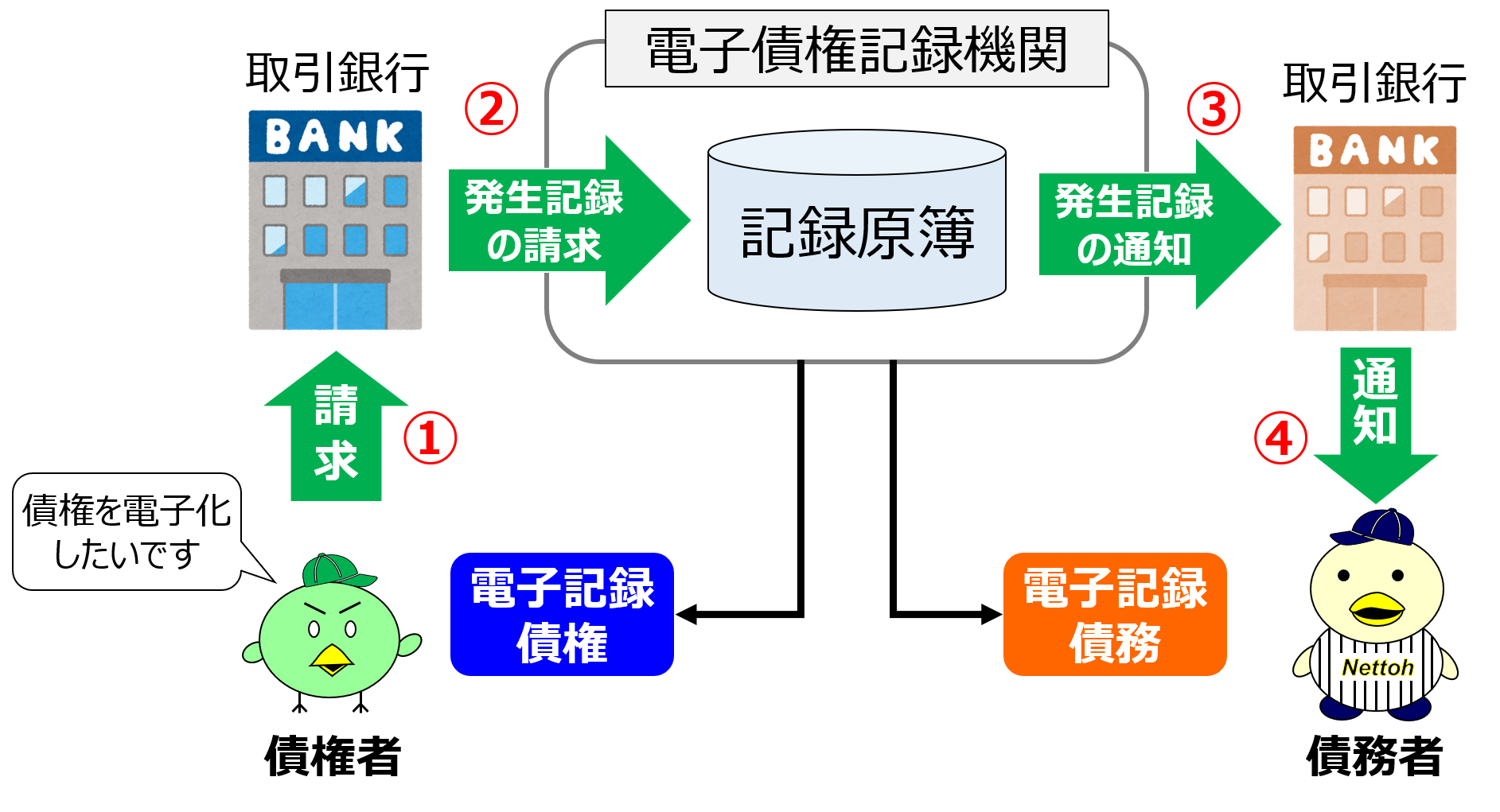

電子記録債権・電子記録債務は、取引銀行を通じて、電子債権記録機関の記録原簿に発生記録を行うことで、その権利義務が発生します。

【電子記録債権・電子記録債務の発生イメージ】

※上図は債権者が請求する方式を前提に説明していますが、債務者が請求することも可能です。

電子記録債権・債務は、上図の①~④の手順にて発生します。

① 債権者が、相手先の承諾を得たうえで、取引銀行に債権の電子化を請求する。

② 取引銀行は、電子債権記録機関に対して、記録原簿への発生記録を請求する。

③ 電子債権記録機関は、記録原簿に発生記録を行い、債務者の取引銀行に通知する。

④ 債務者の取引銀行は、債務者に対して、記録原簿に発生記録が行われた旨を通知する。

なお電子記録債権・債務の決済は、支払期限が到来すれば、銀行を通じて自動的に行われます。

電子記録債権・電子記録債務が発生したときの仕訳

それでは電子記録債権(債務)が発生したときの仕訳を、取引例を使って確認しましょう。

小早川は、そうまに対する売掛金20,000円について、取引銀行を通じて電子記録債権の発生記録を行いました。

このとき、債権者である小早川は以下のように仕訳します。

【債権者側の仕訳】

| 借方 | 金額 | 貸方 | 金額 |

| 電子記録債権 | 20,000 | 売掛金 | 20,000 |

電子記録債権・債務の発生記録が行われたことにより、従来の「売掛金」を「電子記録債権」振り替える仕訳を行います。

そのため、資産の増加として借方に電子記録債権20,000円を記入し、資産の減少として貸方に売掛金20,000円を記入します。

また、債務者のそうまは、以下のように仕訳します。

【債務者側の仕訳】

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 20,000 | 電子記録債務 | 20,000 |

電子記録債権・債務の発生記録が行われたことにより、従来の「買掛金」を「電子記録債務」振り替える仕訳を行います。

そのため、負債の減少として借方に買掛金20,000円を記入し、負債の増加として貸方に電子記録債務20,000円を記入します。

電子記録債権・電子記録債務が決済されたときの仕訳

最後に、電子記録債権・電子記録債務が決済されたときの仕訳を確認しましょう。

そうまに対する電子記録債権20,000円の支払期限が到来し、当座預金で決済されました。

このとき、債権者である小早川は以下のように仕訳します。

【債権者側の仕訳】

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 20,000 | 電子記録債権 | 20,000 |

電子記録債権が決済されたことで当座預金が増加するため、資産の増加として借方に当座預金20,000円を記入します。

それと同時に、電子記録債権が減少するため、資産の減少として貸方に電子記録債権20,000円を記入します。

また債務者であるそうまは、以下のように仕訳します。

【債務者側の仕訳】

| 借方 | 金額 | 貸方 | 金額 |

| 電子記録債務 | 20,000 | 当座預金 | 20,000 |

支払期限の到来により、電子記録債務が決済されたため、負債の減少として借方に電子記録債務20,000円を記入します。

そして、電子記録債務の決済により当座預金が減少するため、資産の減少として、貸方に当座預金20,000円を記入します。

まとめ

- 【債権者側】電子記録債権が発生したときの仕訳

借方 金額 貸方 金額 電子記録債権 20,000 売掛金 20,000 - 【債権者側】電子記録債務が発生したときの仕訳

借方 金額 貸方 金額 買掛金 20,000 電子記録債務 20,000 - 【債権者側】電子記録債権が決済されたときの仕訳

借方 金額 貸方 金額 当座預金 20,000 電子記録債権 20,000 - 【債務者側】電子記録債務が決済されたときの仕訳

借方 金額 貸方 金額 電子記録債務 20,000 当座預金 20,000

次回の講義はコチラ→ 第12回 その他の債権と債務 -貸付金・借入金・受取利息・支払利息-