【簿記3級】第33回 帳簿(商品有高帳)

今回の講義では、補助簿のうち、商品有高帳の記入方法について学習します。

ここでは、帳簿の記入方法とともに、先入先出法(さきいれさきだしほう)や移動平均法(いどうへいきんほう)といった在庫評価の方法も学習します。

在庫評価の方法によって、商品有高帳の記入方法も変わってくるので、注意するようにしてください。

目次

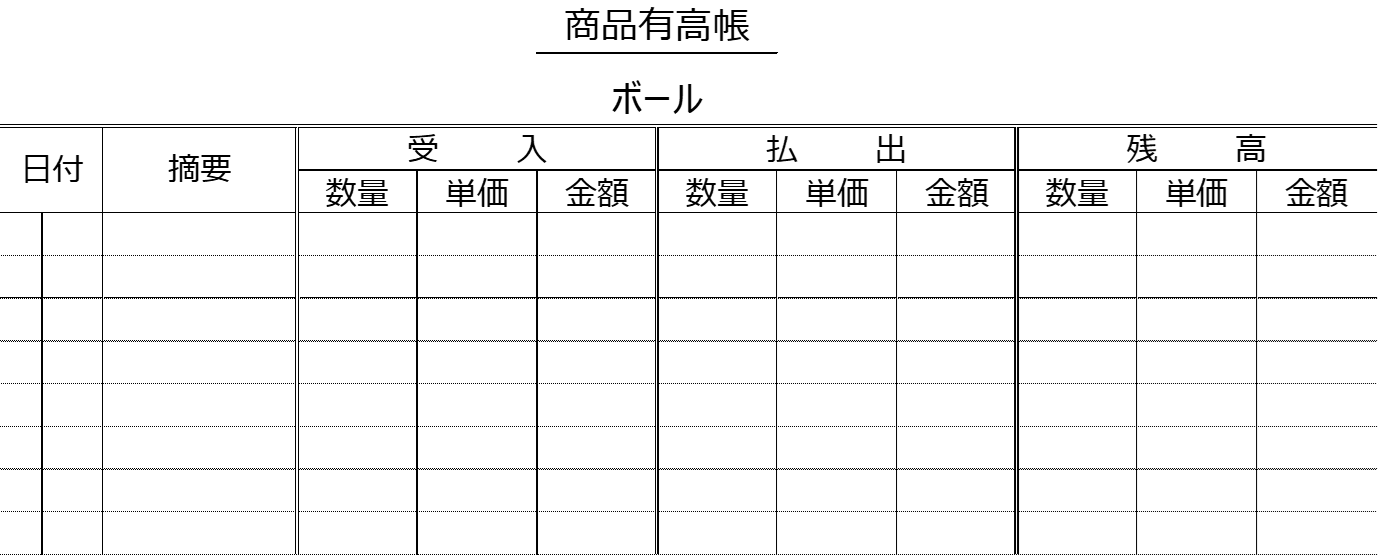

商品有高帳とは

商品有高帳(しょうひんありだかちょう)とは、商品の受け払いや在庫状況を、商品種類ごとに記録した帳簿です。

商品有高帳の形式は以下の通りです。

モノを販売している会社では、商品の仕入れ(入庫)や販売(出庫)が頻繁に行われています。

一般に、商品を仕入れて入庫することを「受け入れ」といい、商品を販売するために出庫することを「払い出し」といいます。

また商品の入庫と出庫を総称して「受け払い(うけばらい)」ということもあります。

商品の受け払い状況を正確に、かつ網羅的に記録しなければ、在庫が手もとにどのくらい残っているのか把握することができません。

そこで、「商品有高帳」という帳簿を用いて、商品の受け払い状況を記録するのです。

在庫とは

仕入れたものの、販売されずに倉庫に残っている商品を、在庫(商品有高)といいます。

なお会社の業態がメーカー等であれば、倉庫に残っている原材料や作りかけの製品(仕掛品といいます)も在庫に含まれますが、簿記3級の試験では、完成している商品を仕入れて売るというシンプルな業態の会社しか想定されていないので、「在庫=倉庫に残っている商品」と考えて問題ありません。

商品有高帳の役割

商品有高帳には、主に以下の役割があります。

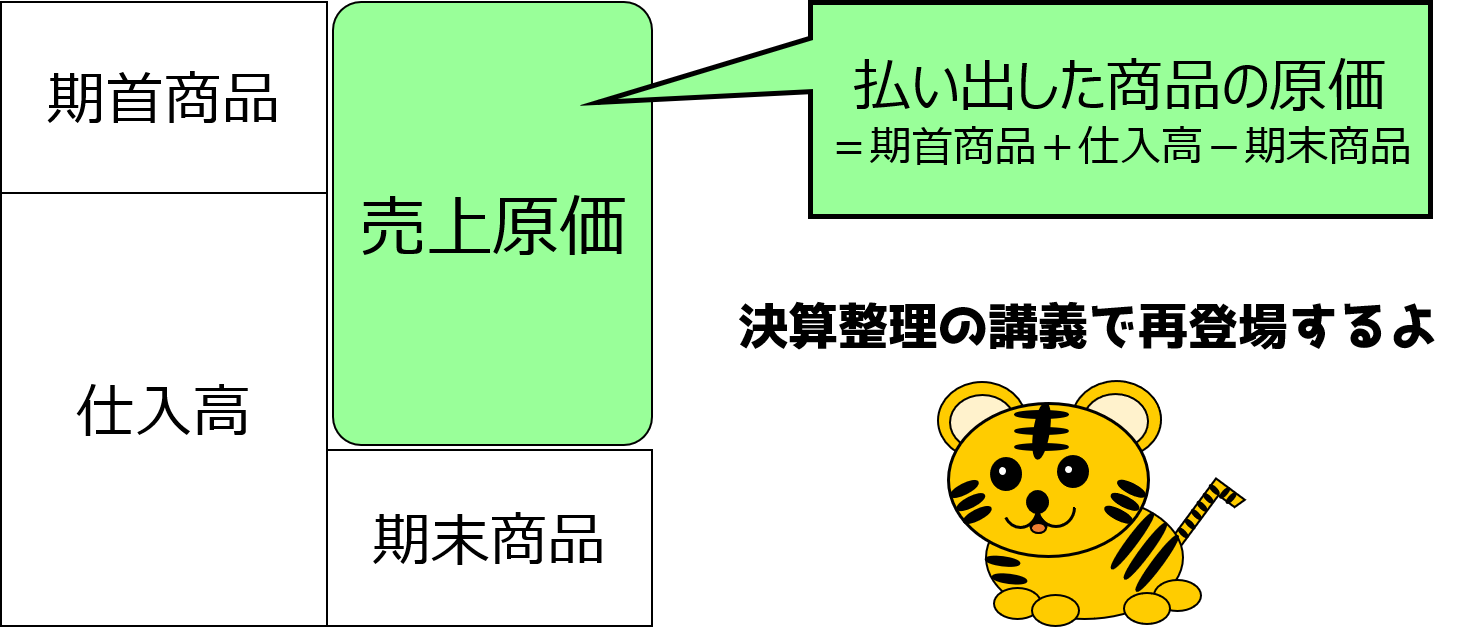

①損益計算を行うための売上原価を算定する

損益計算書にて、損益計算を行う際には、売り上げた商品の原価(売上原価)を算定する必要があります。

商品有高帳で、販売(払い出し)された都度、その商品の仕入原価を記録しておけば、売上原価を算定することができます。

なお売上原価の算定や仕訳方法については、決算整理の講義で詳しく学習するので、ここでは売上原価という用語の意味を理解しておけば良いでしょう。

②過剰在庫や欠品を防止する

商品有高帳で商品種類ごとの在庫状況を日々記録しておくことで、在庫量が過剰になったり、逆に在庫が足りずに販売機会を失う(欠品)といった状況を防止することができます。

簿記検定試験においては、とくに①の役割を理解することが重要です。

払出単価の計算方法(先入先出法)

同じ商品であっても、仕入れる時期や場所によって、仕入単価が異なることがあります。

そのため、払い出された商品や倉庫に残っている在庫は、購入時の仕入単価×数量で計算されるべきといえます。

しかし日々膨大な取引を行っている会社においては、仕入商品の種類や数も多く、払い出された商品や倉庫に残っている在庫が、いつ、どのくらい仕入れたもので、仕入単価はいくらかというのを厳密に把握するのは実務上困難になります。

そのため帳簿記入において、払い出された商品の仕入単価(払出単価といいます)は、一定の仮定をおいて計算することになっています。

計算方法はいくつか存在しますが、簿記3級では先入先出法(さきいれさきだしほう)と、移動平均法(いどうへいきんほう)の2つが出題されます。

まずは先入先出法の記帳方法から確認してみましょう。

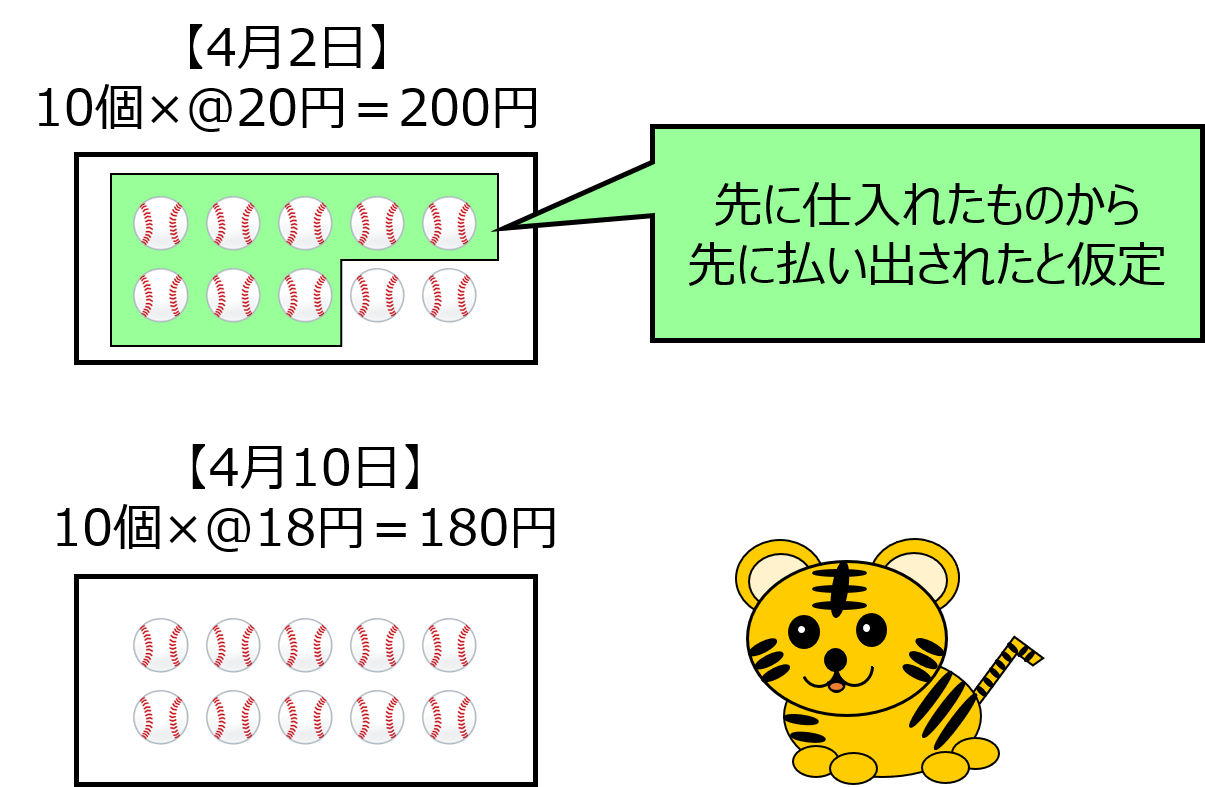

先入先出法とは、先に受け入れたものから先に払い出されると仮定して、商品の払出単価を計算する方法です。

実際の商品の流れも先入先出になっていることが多いことから、広く採用されている計算方法です。

では具体的な計算方法を取引例を用いて確認してみましょう。

X1年4月における小早川株式会社の商品(ボール)の仕入れおよび販売取引は以下の通りです。

なお前月から繰り越されてきた商品(ボール)残高はありません。

■4月2日:ボール10個を@20円で仕入れました。

■4月10日:ボール10個を@18円で仕入れました。

■4月15日:ボール8個を@25円で売り上げました。

先入先出法を採用している場合、4月15日に売り上げた商品の払出単価と売上原価はいくらでしょうか。

上記取引例では、先入先出法を採用しているので、先に受け入れた商品から先に払い出されると仮定して払出単価を算定します。

先に受け入れた商品は、4月2日に仕入れたボール10個(@20円)なので、4月15日に売り上げたボール8個の払出単価は@20円と算定されます。

また、売上原価=数量×払出単価なので、売上原価は160円(=8個×@20円)となります。

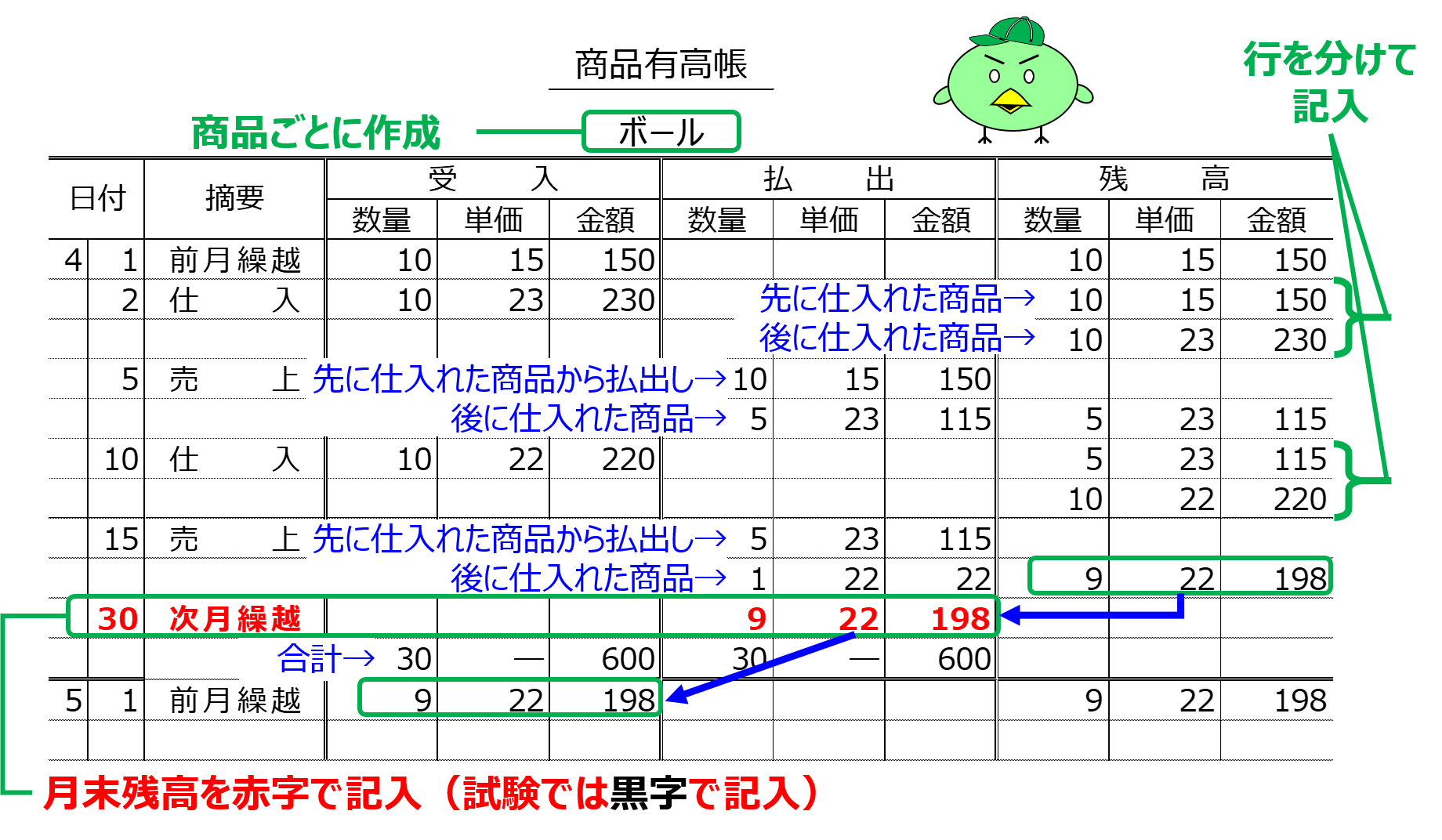

商品有高帳の記入方法(先入先出法)

先入先出法の概念について理解したところで、商品有高帳の記入方法を確認してみましょう。

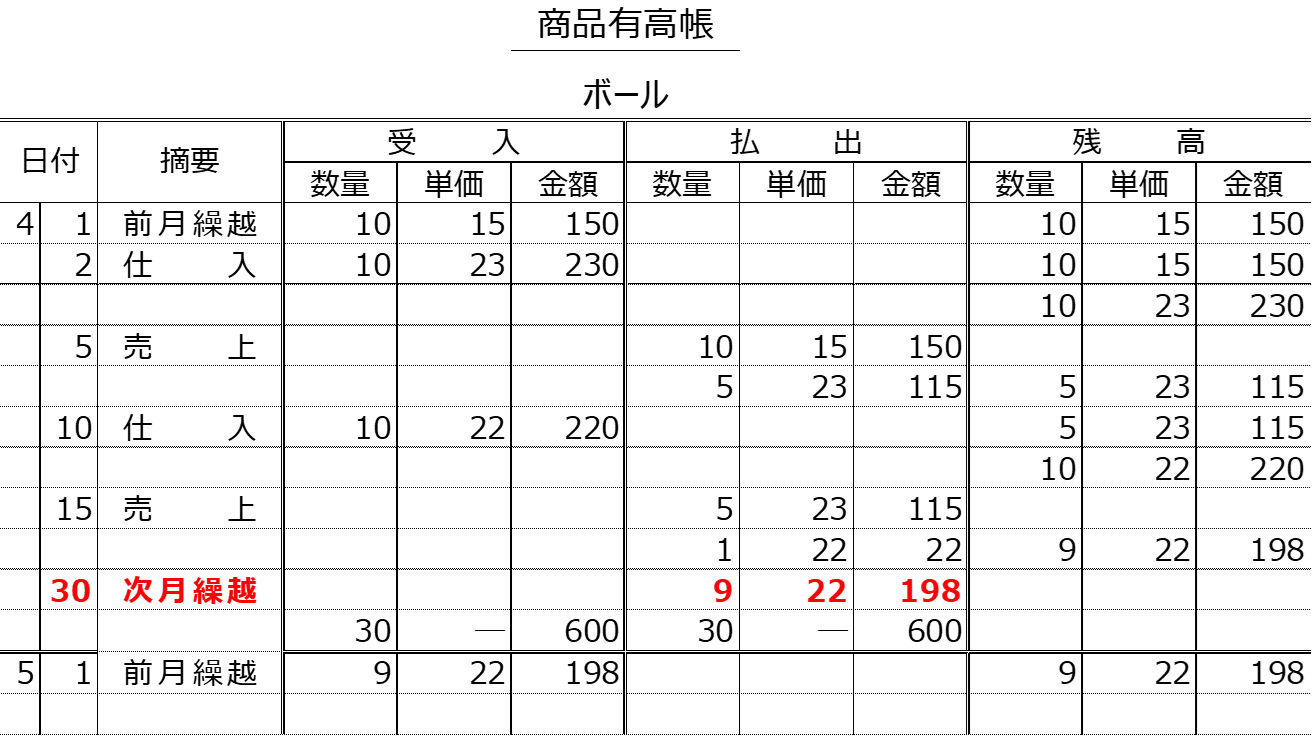

X1年4月における小早川株式会社の商品(ボール)の仕入れおよび販売取引は以下の通りです。

なお商品(ボール)の前月末残高は10個(@15円)でした。

■4月2日 :ボール10個を@23円で仕入れました。

■4月5日 :ボール15個を@25円で売り上げました。

■4月10日:ボール10個を@22円で仕入れました。

■4月15日:ボール6個を@25円で売り上げました。

なお払出単価の計算は、先入先出法を用いている。

このとき小早川株式会社は以下の通り商品有高帳に記入します。

上記が記入例になりますが、記入方法の注意点を付記すると以下の通りです。

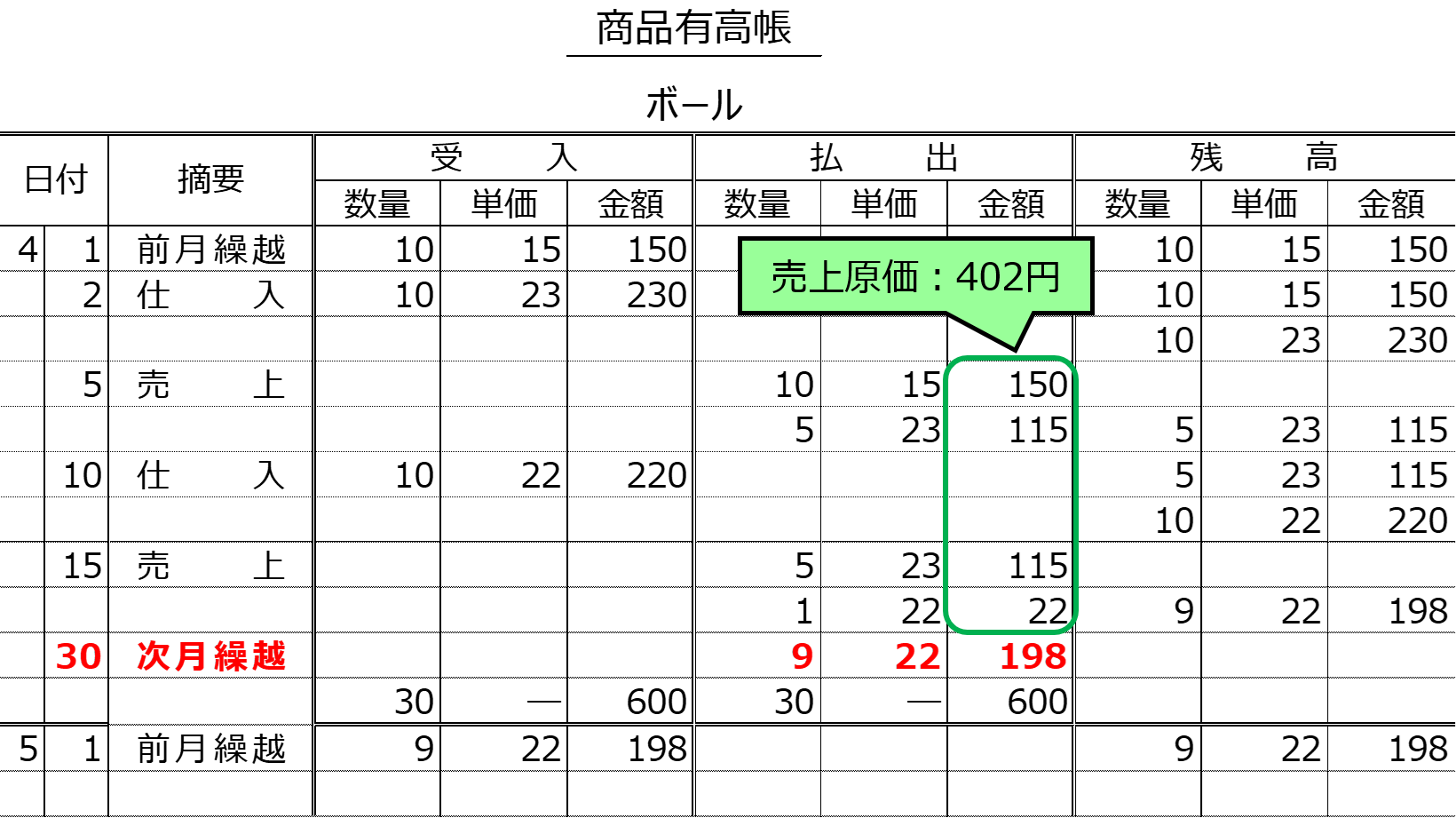

なおこの取引例において、4月の売上高は525円(=15個×@25円+6個×@25円)となります。

また売上原価は、払出欄を合計することで算定することができます。

上図の通り、4月の売上原価は、402円(=10個×@15円+5個×@23円+5個×@23円+1個×@22円)となります。

そして、この商品の4月における利益は123円(=525円-402円)と計算されます。

売上高から売上原価を差し引いて算定される利益を「売上総利益」と言います。

払出単価の計算方法(移動平均法)

では次に、移動平均法による商品有高帳の記入方法を確認してみましょう。

移動平均法とは、商品を仕入れる度に商品の平均単価を計算し、その平均単価を払出単価とする方法です。

仕入単価があまり変動しない場合や、商品が液体で物理的に混ざってしまうような場合は、移動平均法を用いることが考えられます。

では具体的な計算方法を取引例を用いて確認してみましょう。

X1年4月における小早川株式会社の商品(ボール)の仕入れおよび販売取引は以下の通りです。

なお前月から繰り越されてきた商品(ボール)残高はありません。

■4月2日:ボール10個を@20円で仕入れました。

■4月10日:ボール10個を@18円で仕入れました。

■4月15日:ボール8個を@25円で売り上げました。

移動平均を採用している場合、4月15日に売り上げた商品の払出単価と売上原価はいくらでしょうか。

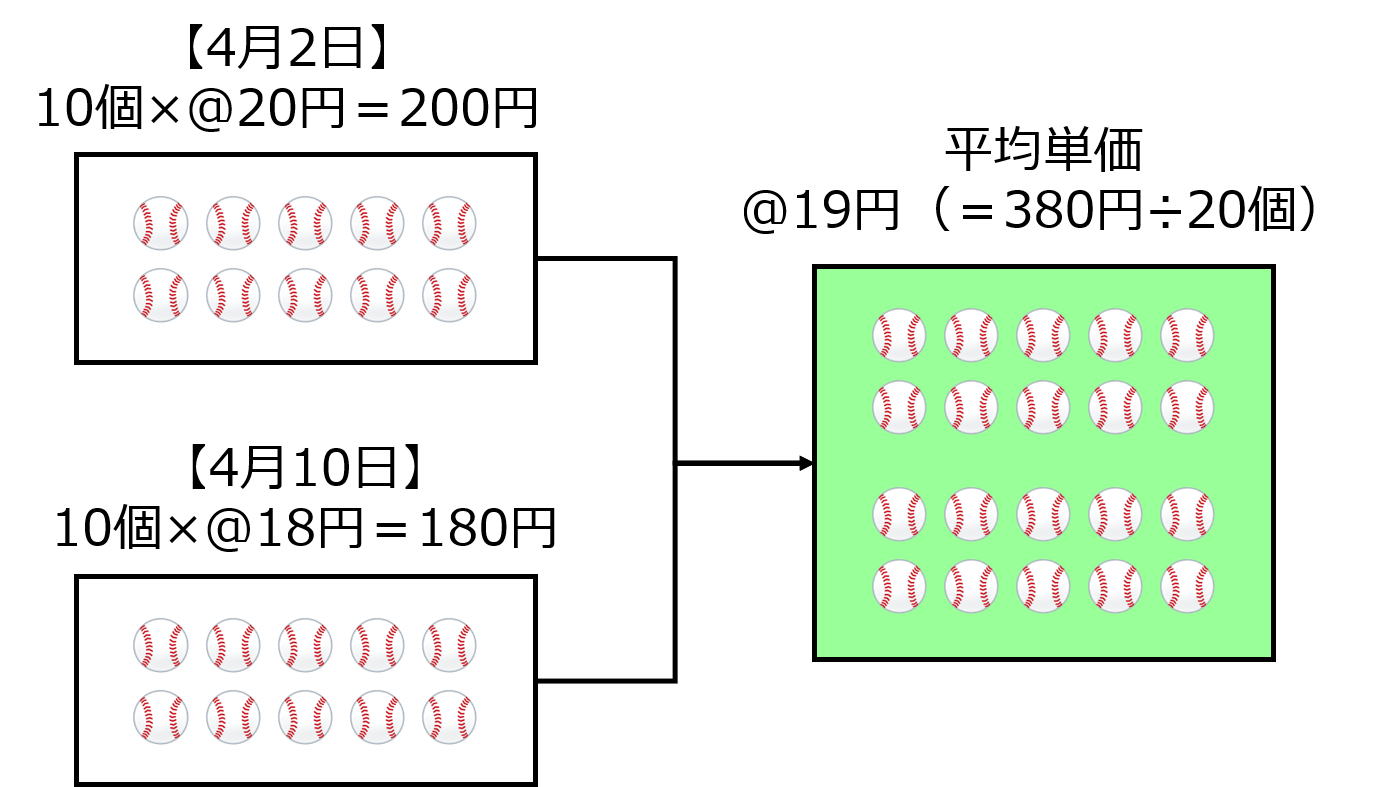

上記取引例では、移動平均法を採用しているので、商品を仕入れる度に商品の平均単価を計算し、その平均単価を払出単価とすることになります。このとき、平均単価は以下の通り計算されます。

4月10日の仕入れで、4月の仕入額は380円(=10個×@20円+10個×@18円)となります。

また合計数量は20個(=10個+10個)なので、平均単価は@19円(=380円÷20個)と計算されます。

そのため、4月15日に売り上げたボール8個の払出単価は@19円となります。

また、売上原価=数量×払出単価なので、売上原価は152円(=8個×@19円)となります。

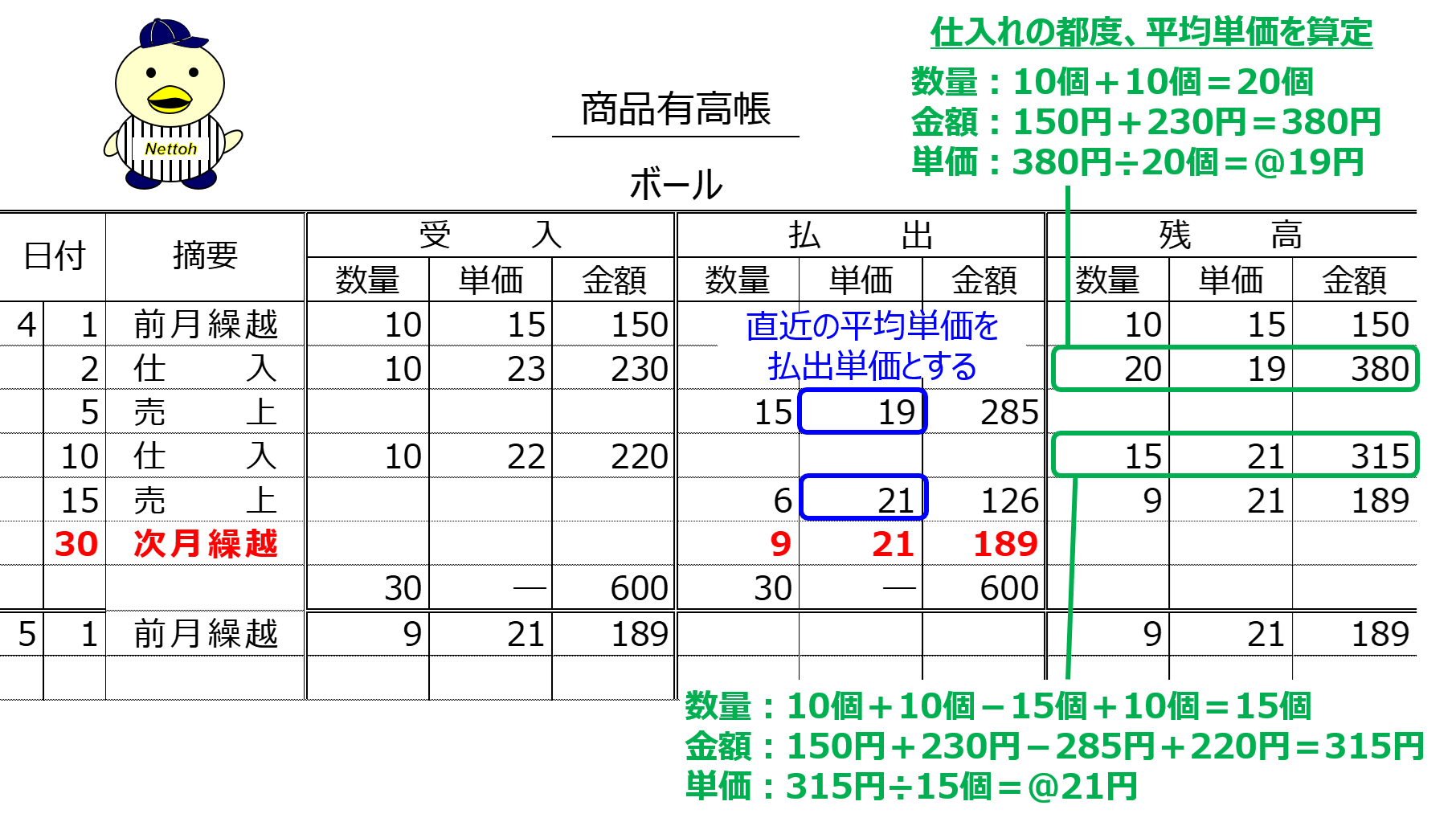

商品有高帳の記入方法(移動平均法)

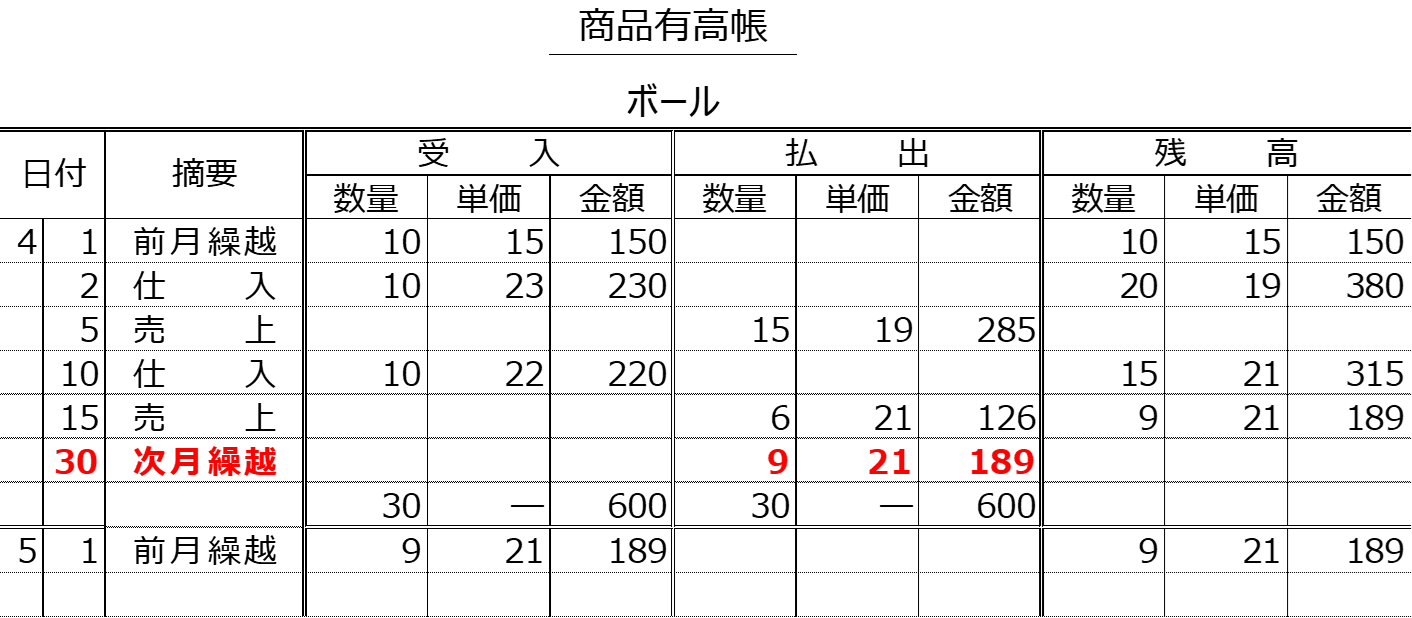

移動平均法の概念について理解したところで、商品有高帳の記入方法を確認してみましょう。

X1年4月における小早川株式会社の商品(ボール)の仕入れおよび販売取引は以下の通りです。

なお商品(ボール)の前月末残高は10個(@15円)でした。

■4月2日 :ボール10個を@23円で仕入れました。

■4月5日 :ボール15個を@25円で売り上げました。

■4月10日:ボール10個を@22円で仕入れました。

■4月15日:ボール6個を@25円で売り上げました。

なお払出単価の計算は、移動平均法を用いている。

このとき小早川株式会社は以下の通り商品有高帳に記入します。

上記が記入例になりますが、記入方法の注意点を付記すると以下の通りです。

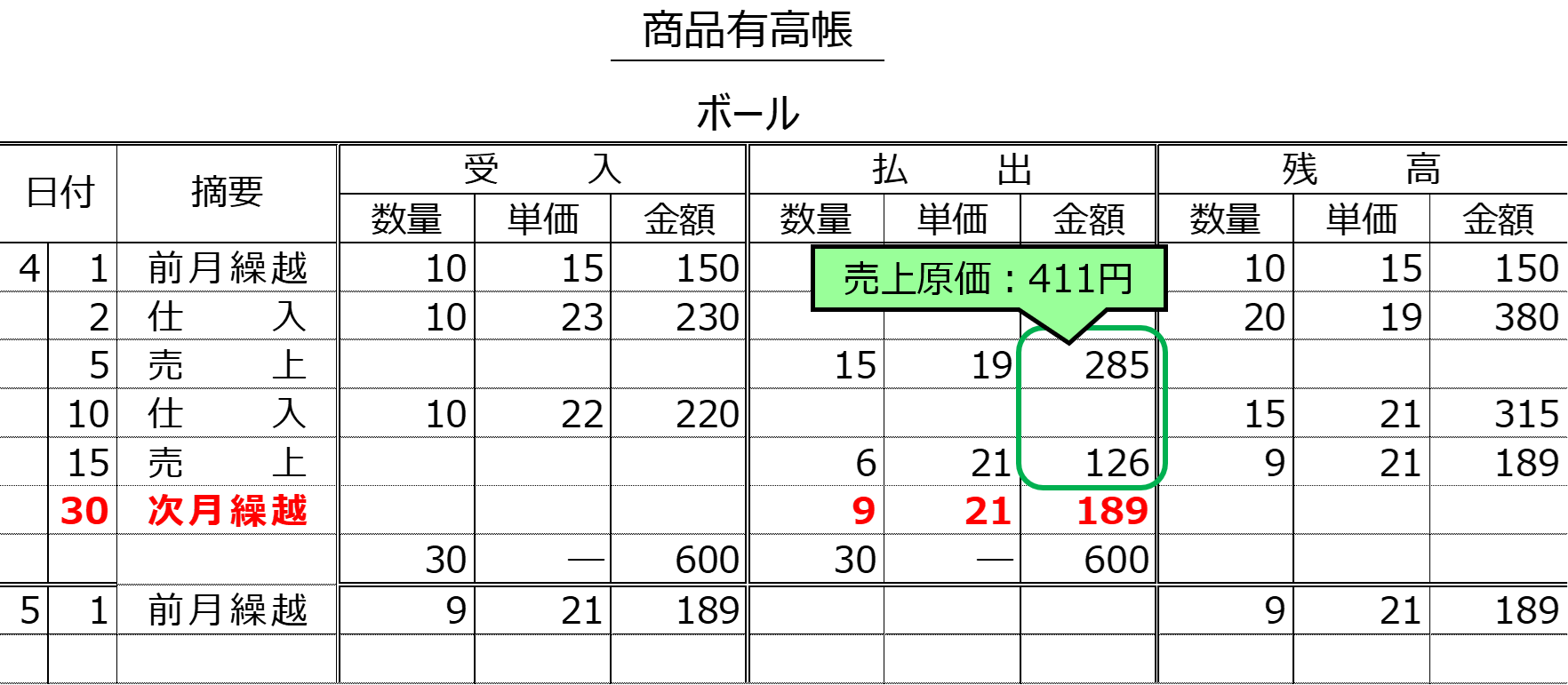

なおこの取引例において、4月の売上高は525円(=15個×@25円+6個×@25円)となります。

また売上原価は、払出欄を合計することで算定することができます。

上図の通り、4月の売上原価は、411円となります。

そして、この商品の4月における売上総利益は114円(=525円-411円)と計算されます。

まとめ

- 払い出された商品の仕入単価(払出単価といいます)は、一定の仮定をおいて計算します。

- 払出単価の計算方法について、簿記3級の試験では、先入先出法と移動平均法の2つが出題されます。

- 先入先出法とは、先に受け入れたものから先に払い出されると仮定して、商品の払出単価を計算する方法です。

- 移動平均法とは、商品を仕入れる度に商品の平均単価を計算し、その平均単価を払出単価とする方法です。