【簿記3級】第20回 有形固定資産の取得

前回の講義はコチラ→ 第19回 その他の債権と債務 -差入保証金- 次回の講義はコチラ→ 第21回 有形固定資産の減価償却

今回の講義から、簿記3級における固定資産の処理について学習していきます。

そもそも「固定資産」とは何なのか、以下で確認してみましょう。

目次

固定資産とは

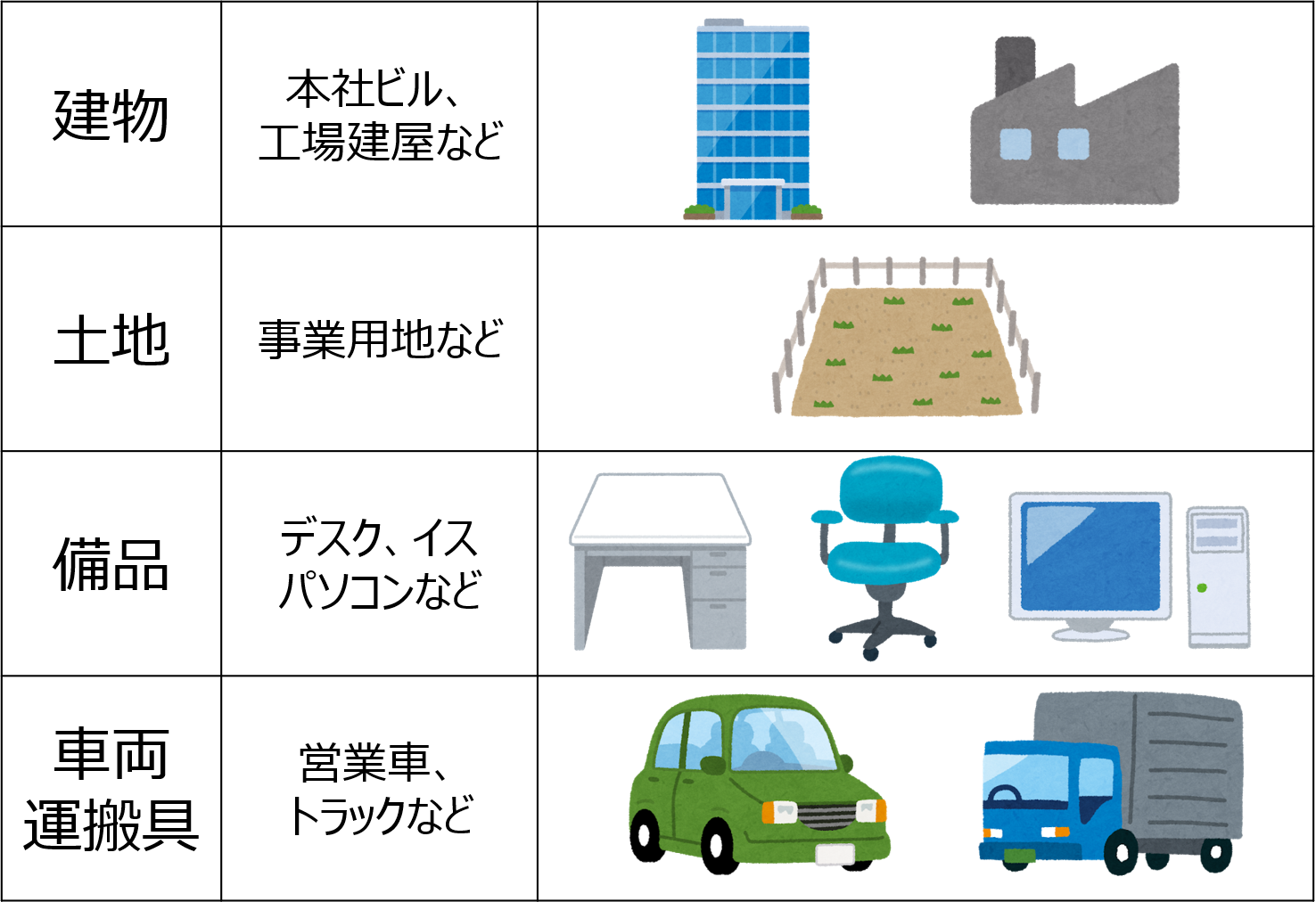

固定資産とは、販売目的以外で、長期的に使用するために所有する資産のことをいいます。

例えば、店舗・工場などの建物や、机・パソコンなどの備品が固定資産として計上されます。

【固定資産の例示】

固定資産の特徴

固定資産には以下の特徴があります。

- 販売目的ではない

固定資産は、販売目的で保有する資産ではなく、会社を経営するために継続的に使用する資産です。

販売目的で保有する資産は「商品」として計上します。

- 長期的に利用する

販売目的ではない資産のうち、長期(1年間で定義されるのが一般的)で利用するものが固定資産となります。

例えば、コピー用紙や切手などは、販売目的で保有するモノではありませんが、短期間で消費されるモノなので、固定資産には該当しません。ちなみにコピー用紙は「消耗品費」、切手は「通信費」として費用計上されます。 - ある一定規模以上の金額

この特徴は、経理実務上は重要ですが、簿記3級では問われることではないので読み飛ばしても問題ありません。

会社では例えば「金額が10万円未満であれば、固定資産として計上せずに費用として処理する」という規程を設けている場合があります。なぜなら固定資産は長期で使用する資産なので、固定資産台帳を作成したり定期的に実在確認をするなど、面倒な管理が必要となります。すなわち少額の資産まで網羅的に固定資産として計上すると、管理コストが膨らんでしまうのです。

そのため実務上は、販売目的ではなく長期的に利用する資産であっても、少額(税法がらみで10万円または20万円を基準にすることが多いです)のモノについては固定資産とならない場合があります。

固定資産の取得原価

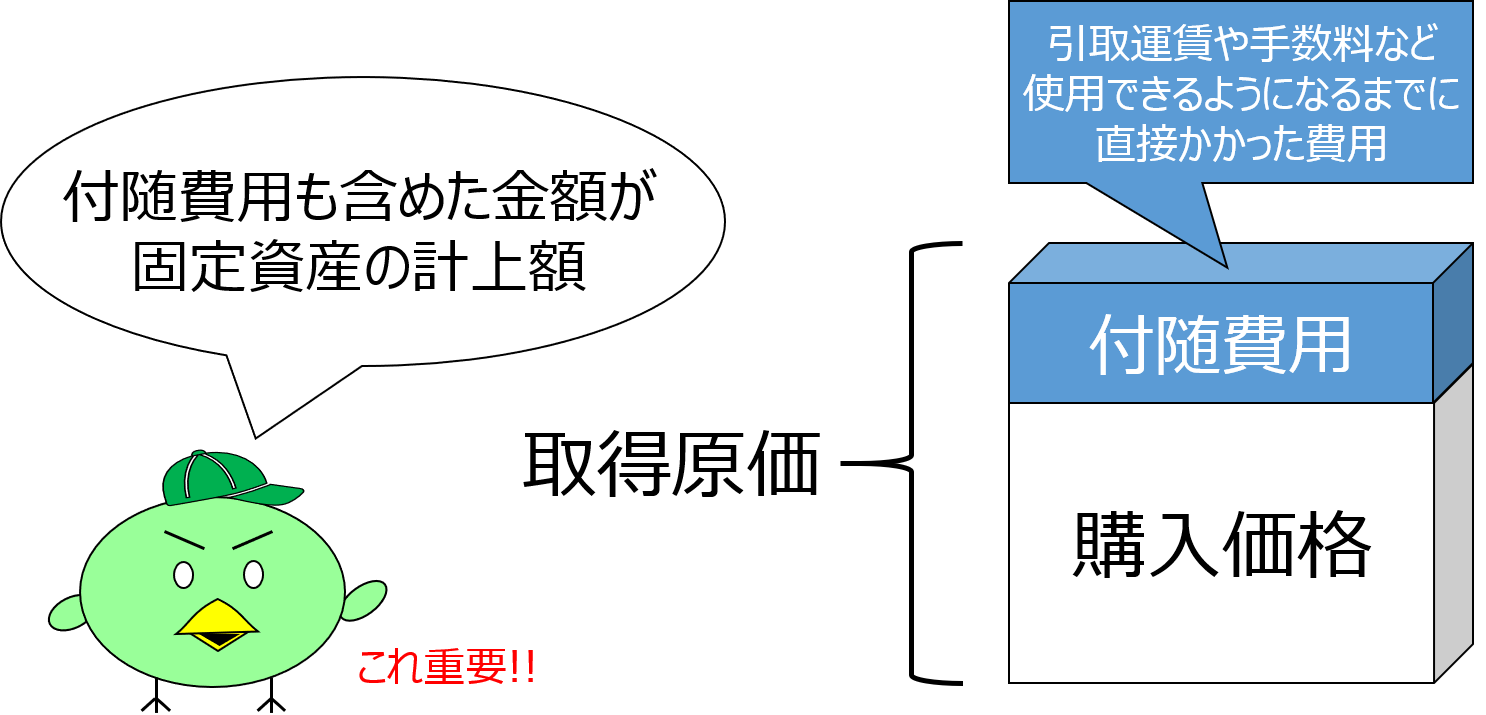

固定資産を購入したときは、その固定資産の購入代価だけでなく、付随費用を合算した金額(取得原価)で計上します。

付随費用とは、購入した固定資産が実際に使えるようになるまでに直接かかった費用のことをいいます。

例えば、引取運賃・荷役費(モノの仕分けや積み下ろしなど物流過程で発生する費用)・運送保険料・購入手数料・仲介手数料・登記料・関税などが付随費用となります。

有形固定資産とは

有形固定資産とは、固定資産のうち、形のあるもの(目に見えるもの)をいいます。

例えば、建物、土地、備品、車両運搬具などが有形固定資産となります。

なお、わざわざ ”有形” 固定資産という呼び方をしているのは、”無形” 固定資産という概念も存在するからです。

無形固定資産とは、固定資産のうち、形のないもの(目に見えないもの)をいいます。

例えば、ソフトウェアや特許権などが無形固定資産となります。

無形固定資産は簿記2級の出題範囲となりますので、今回の講義では詳細な説明は省略します。

有形固定資産の取得

それでは有形固定資産を取得したときの仕訳を、取引例を使ってみていきましょう。

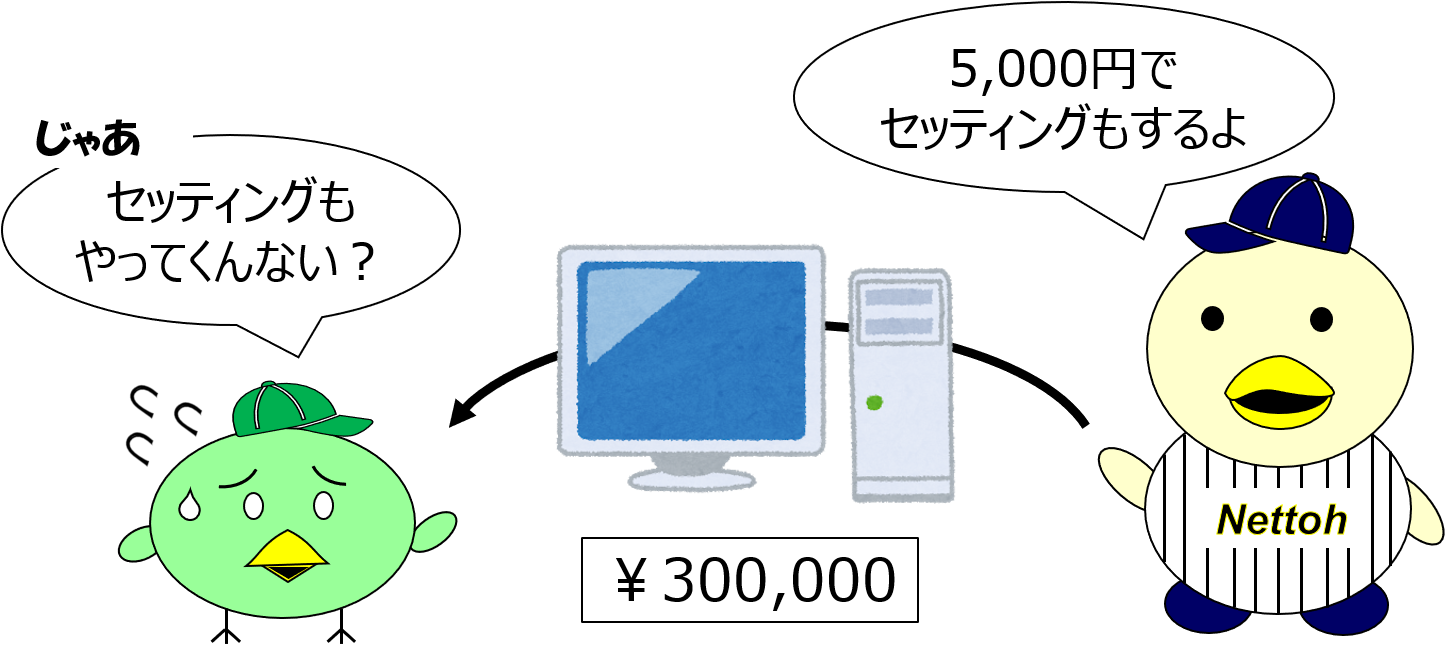

【取引例】 小早川は事務作業に使用するデスクトップパソコン300,000円を購入し、代金は月末に払うこととしました。 またパソコンのセッティング費用5,000円は現金で支払いました。

このとき、パソコンを購入した小早川は以下の通り仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 備品 | 305,000 | 未払金 |

300,000 |

| 現金 | 5,000 |

デスクトップパソコンは販売目的ではなく、かつ長期で利用する資産です。そのため固定資産の増加として処理することになります。

また固定資産の取得原価は、その資産の購入代価だけでなく、使えるようになるまでに直接かかった金額(付随費用)も含めなければなりません。以上より、借方に備品305,000円(=購入代価300,000円+付随費用5,000円)を記録します。

またデスクトップパソコン取得の対価として、購入代価300,000円は後払いとしたので未払金(負債)の増加として処理し、付随費用は現金払いとしたので、現金(資産)の減少として処理します。

そのため貸方に未払金300,000円と現金5,000円を記録します。

(なお未払金の仕訳については「第14回 その他の債権と債務 -未収入金・未払金-」をご参照ください)

まとめ

- 固定資産とは、販売目的以外で、長期的に使用するために所有する資産のことをいいます。

- 固定資産を購入したときは、その固定資産の購入代価だけでなく、付随費用を合算した金額(取得原価)で計上します。

- 有形固定資産とは、固定資産のうち、形のあるもの(目に見えるもの)をいいます。

- 有形固定資産を取得したときの仕訳

借方 金額 貸方 金額 備品 305,000 未払金

300,000

現金 5,000

前回の講義はコチラ→ 第19回 その他の債権と債務 -差入保証金- 次回の講義はコチラ→ 第21回 有形固定資産の減価償却