【簿記3級】第31回 帳簿(仕入帳・買掛金元帳)

今回の講義では、補助簿のうち、仕入帳と買掛金元帳の記入方法について学習します。

仕入帳

仕入帳は、仕入取引の明細を記録した帳簿です。

これまで学習した通り、仕入取引は以下のような仕訳で記録されます。(掛け取引の場合)

仕訳さえ記録していれば財務諸表(損益計算書・貸借対照表)を作成することができますが、どんな商品を、いつ、誰から、どのくらい購入したかといった詳しい情報を記録することができません。

そこで「仕入帳」という補助簿を用いて、仕入取引の明細を記録しておくのです。

仕入帳の形式は以下の通りです。

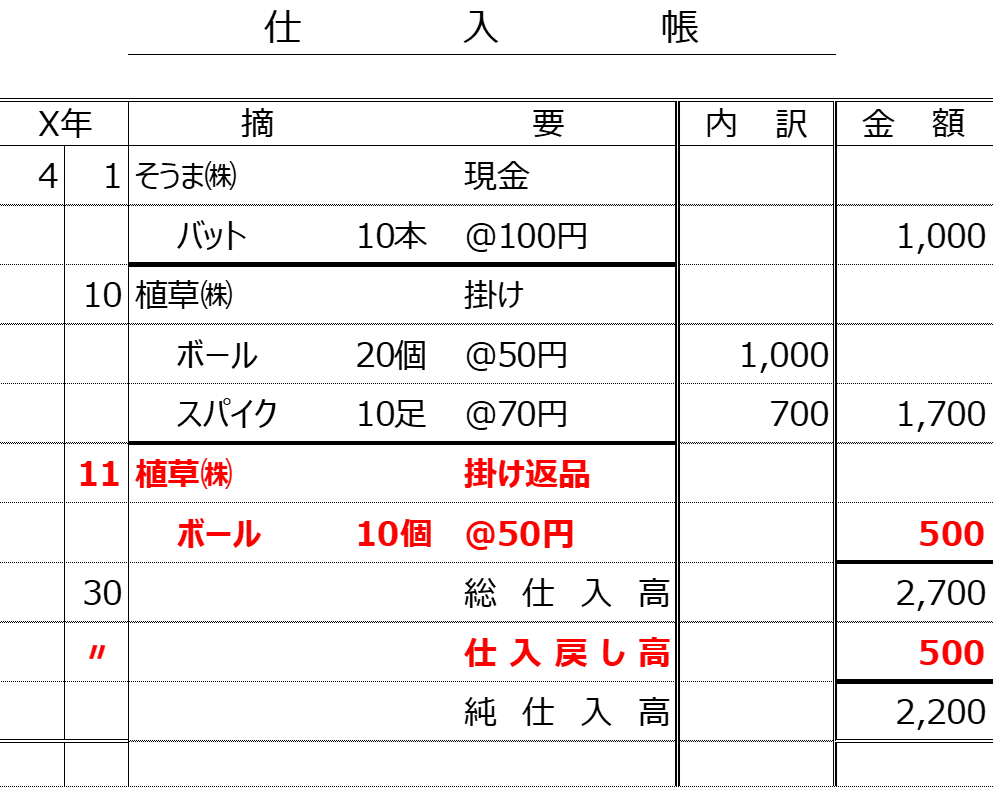

では取引例を用いて、仕入帳の記入方法を確認してみましょう。

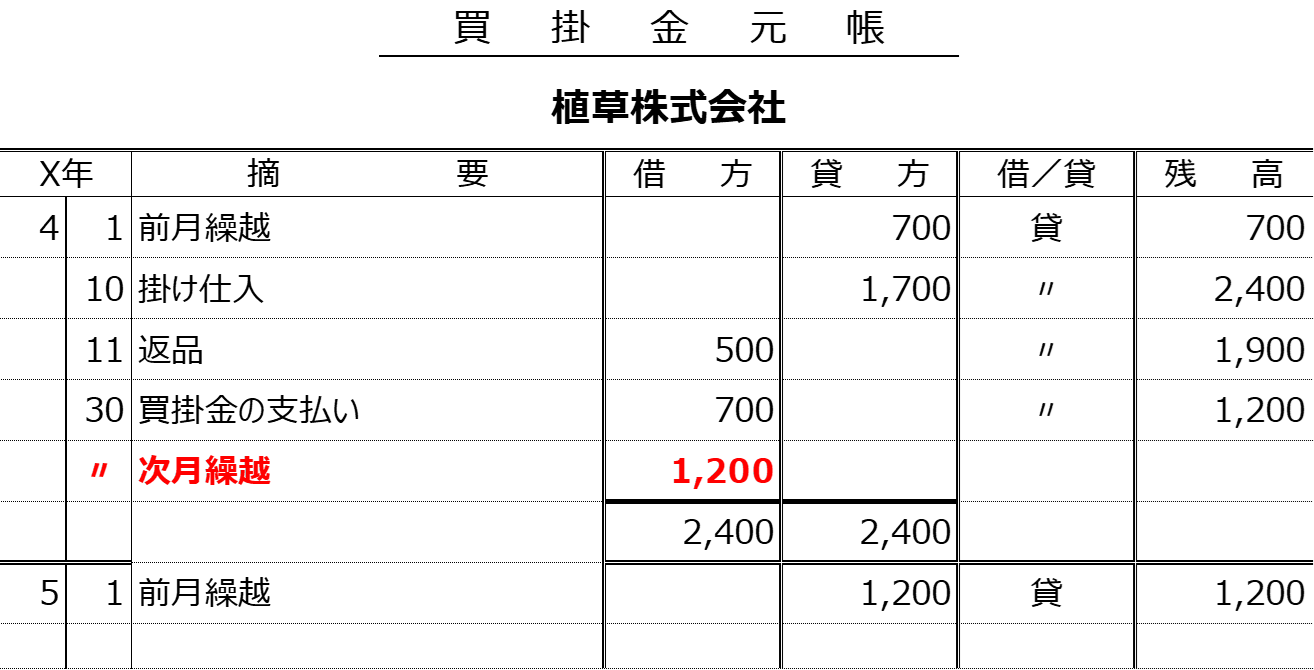

小早川株式会社のX1年4月の仕入取引は以下の通りです。

なお植草株式会社に対する買掛金の前月末残高は700円(貸方)でした。

■4月1日、そうま株式会社からバット10本(@100円)を仕入れ、代金は現金で支払いました。

■4月10日、植草株式会社からボール20個(@50円)と、スパイク10足(@70円)を仕入れ、代金は掛けとしました。

■4月11日、植草株式会社から仕入れたボール20個(@50円)のうち、10個を返品しました。

■4月30日、植草株式会社に対する買掛金700円を、小切手を振り出して支払いました。

このとき、小早川株式会社は以下の通り仕入帳に記入します。

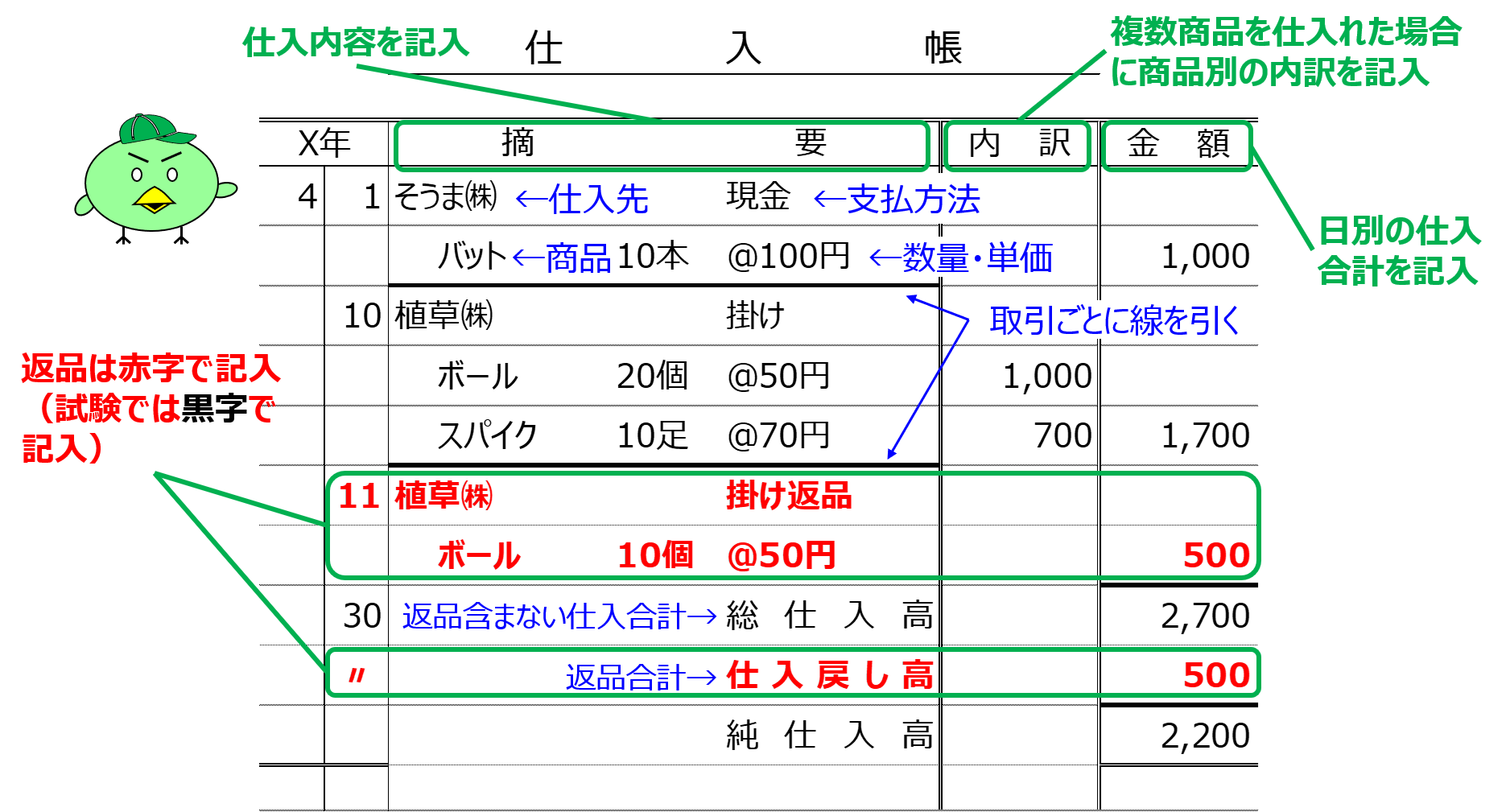

上記が記入例になりますが、記入方法の注意点を付記すると以下の通りです。

会社にとって、商品や原材料をいかに安く仕入れるかは、とても重要な経営課題です。

これまでどのような仕入を行ってきたのか、もっと安く仕入れることはできないかといった検討を行うために、仕入帳は必須の帳簿といえます。

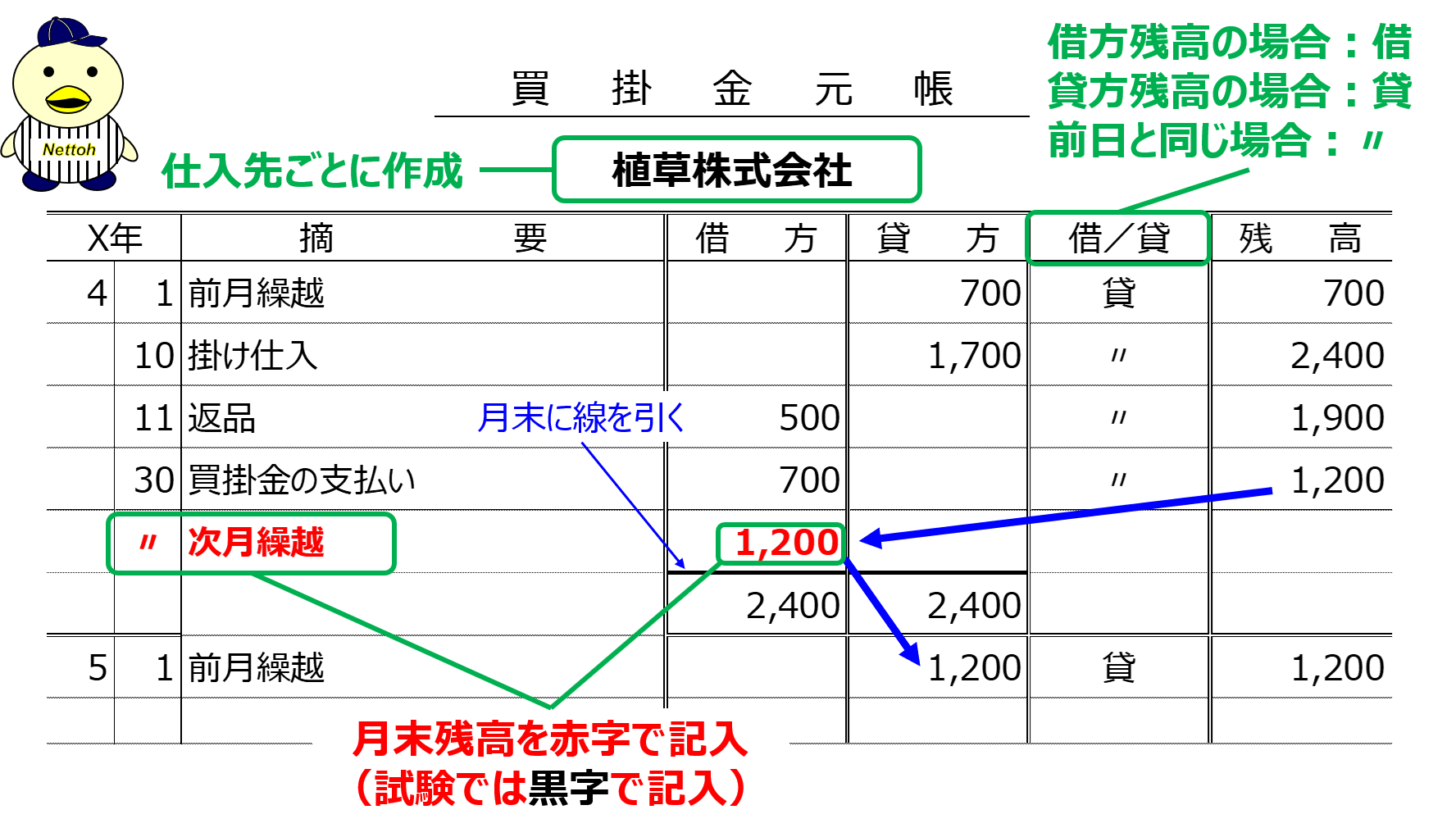

買掛金元帳

買掛金元帳は、仕入先ごとに買掛金の状況を記録した帳簿で、仕入先元帳と呼ばれることもあります。

買掛金は将来支払うべき負債なので、期日までに支払が完了しなければ未払となってしまい、会社の信用を著しく損ねることになります。

そして買掛金の支払日や、支払猶予期間(支払サイトともいいます)は仕入先ごとに異なるので、仕入先ごとに買掛金の状況を把握しておく必要があります。

そこで、仕入先ごとに買掛金の状況を記録した「買掛金元帳」が必要となるのです。

買掛金元帳の形式は以下の通りです。

では取引例を用いて、買掛金元帳の記入方法を確認してみましょう。(上述した仕入先元帳と同じ取引例です)

小早川株式会社のX1年4月の仕入取引は以下の通りです。

なお植草株式会社に対する買掛金の前月末残高は700円(貸方)でした。

■4月1日、そうま株式会社からバット10本(@100円)を仕入れ、代金は現金で支払いました。

■4月10日、植草株式会社からボール20個(@50円)と、スパイク10足(@70円)を仕入れ、代金は掛けとしました。

■4月11日、植草株式会社から仕入れたボール20個(@50円)のうち、10個を返品しました。

■4月30日、植草株式会社に対する買掛金700円を、小切手を振り出して支払いました。

このとき、小早川株式会社は以下の通り買掛金元帳に記入します。

上記が記入例になりますが、記入方法の注意点を付記すると以下の通りです。