【簿記3級】第40回 決算(試算表)

今回の講義から、決算について解説していきます。

決算は1年の締めくくりで、簿記検定の試験でも非常に重要な論点です。

簿記3級の学習もいよいよ終盤戦ですが、気を抜かず最後まで頑張りましょう。

目次

決算とは

決算(決算手続ともいいます)とは、企業が1年の終わりに、損益計算書と貸借対照表を作成し、帳簿を締め切るための一連の手続のことをいいます。

なお復習になりますが、損益計算書は1年間のもうけ(経営成績)を表す財務諸表で、貸借対照表は決算日時点の資産・負債の状況(財政状態)を表した財務諸表です。

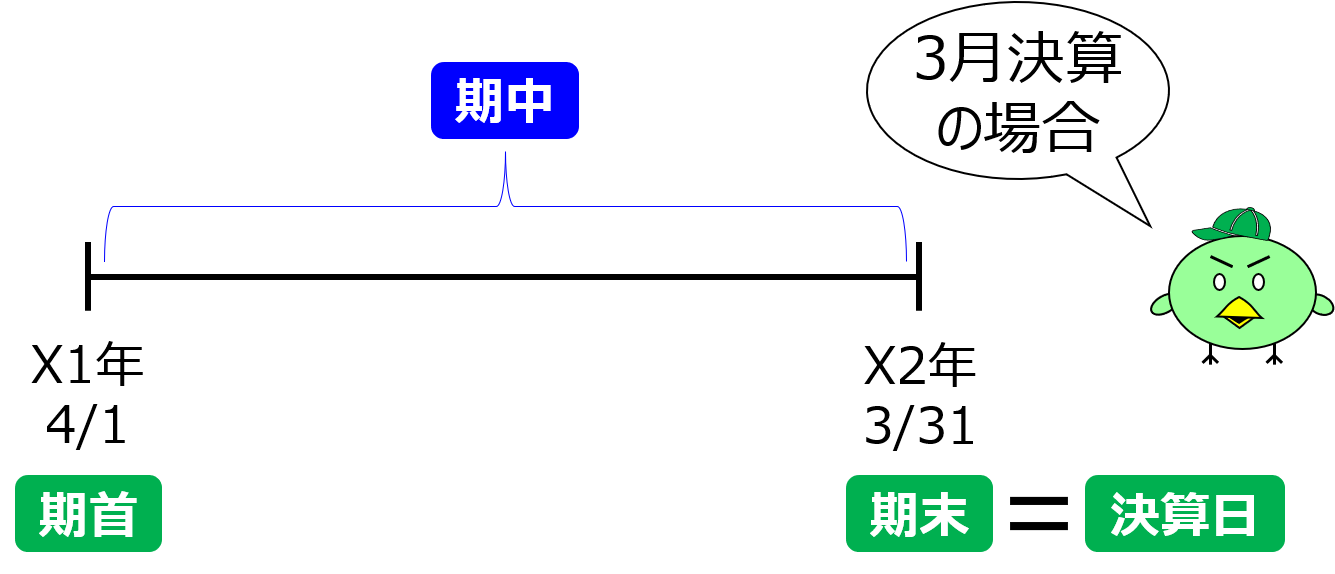

損益計算の対象となる1年間のことを会計期間といい、会計期間の最初の日を期首、最後の日を期末、その間を期中といいます。

また期末は決算日ともいいます。決算日は自由に決めることができますが、多くの企業が3月31日か12月31日を決算日としています。

決算の手順

決算日を迎えるまで、企業では下図のように日々の取引を仕訳帳に記録し、総勘定元帳を作成しています。そして決算日を迎え、総勘定元帳の作成が完了したのちに、決算手続が開始されます。

決算手続は以下の①~⑤の手順で行われます。

①試算表の作成

決算手続の第1ステップは、試算表の作成です。

試算表は期中に作成してきた仕訳や、総勘定元帳への転記に誤りがないか確認するために作成されます。

なお仕訳や転記に誤りがないか月次で確認するため、決算時だけでなく、毎月末に試算表を作成するのが一般的です。

試算表については、今回の講義で詳細に解説します。

②決算整理

これまでの講義でも登場してきましたが、固定資産の減価償却や、貸倒引当金の計上など、財務諸表(損益計算書と貸借対照表)を作成するために必要な仕訳を行います。

③精算表の作成

試算表に決算整理の仕訳も反映したうえで、財務諸表(損益計算書と貸借対照表)を作成するまでのプロセスを表にした精算表を作成します。

④損益計算書と貸借対照表の作成

第3ステップで作成した精算表をもとに、損益計算書と貸借対照表を作成します。

⑤帳簿の締切

簿記においては、帳簿は会計期間ごとに区切って作成するというルールがあります。

そこで決算手続の最後の手順として、各科目の残高を確定させ、次期に備えるために帳簿の締切を行います。

試算表の作成

試算表とは

試算表とは、期中に作成された日々の仕訳や、総勘定元帳に誤りがないかを確認するために、月末や期末に作成される表です。

具体的には、総勘定元帳に転記された金額を科目ごとに集計し、最終的に貸借が一致しているか、明らかに異常な残高(現金が貸方残高になっているなど)がないか等を確認します。

試算表には、合計試算表、残高試算表、合計残高試算表の3種類があります。

合計試算表の作成

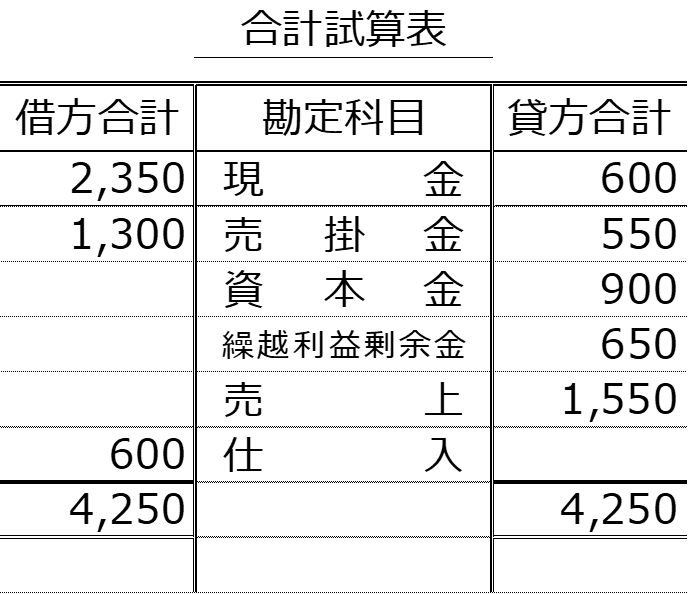

合計試算表とは、総勘定元帳の各勘定科目ごとに借方合計と貸方合計を集計した表を言います。

合計試算表の形式は以下の通りです。

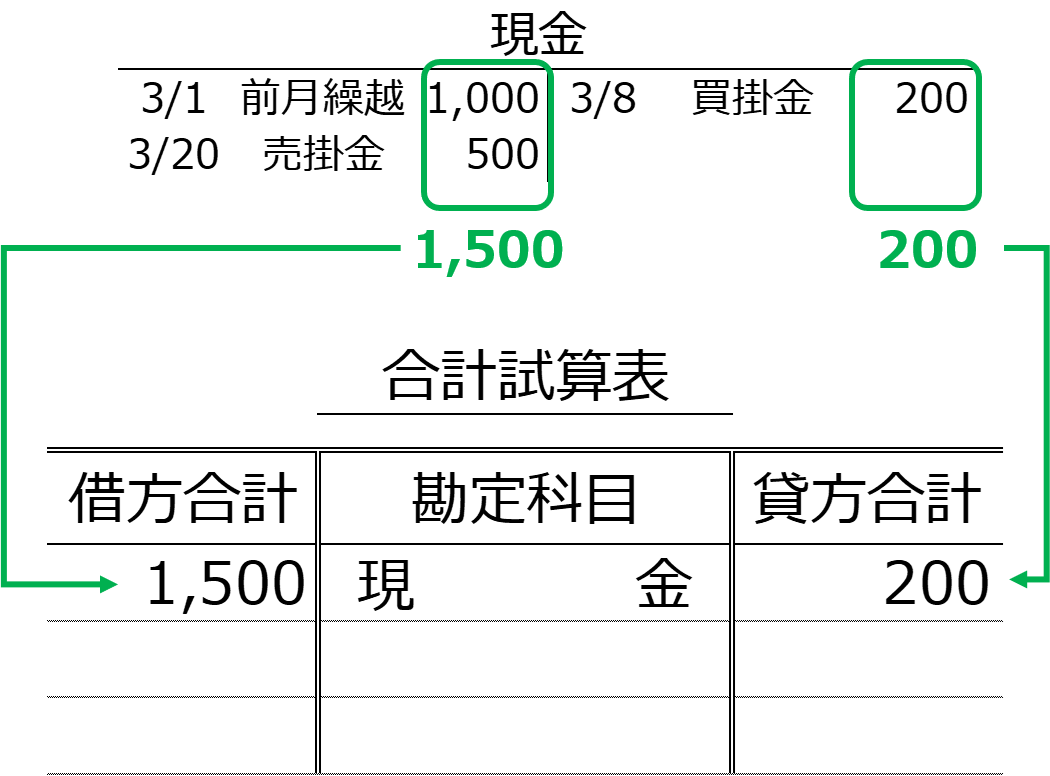

例えば、以下のような現金勘定があった場合を想定します。

この場合、合計試算表は以下のように作成されます。

このように、勘定科目ごとに借方合計と貸方合計を集計し、合計試算表を作成します。

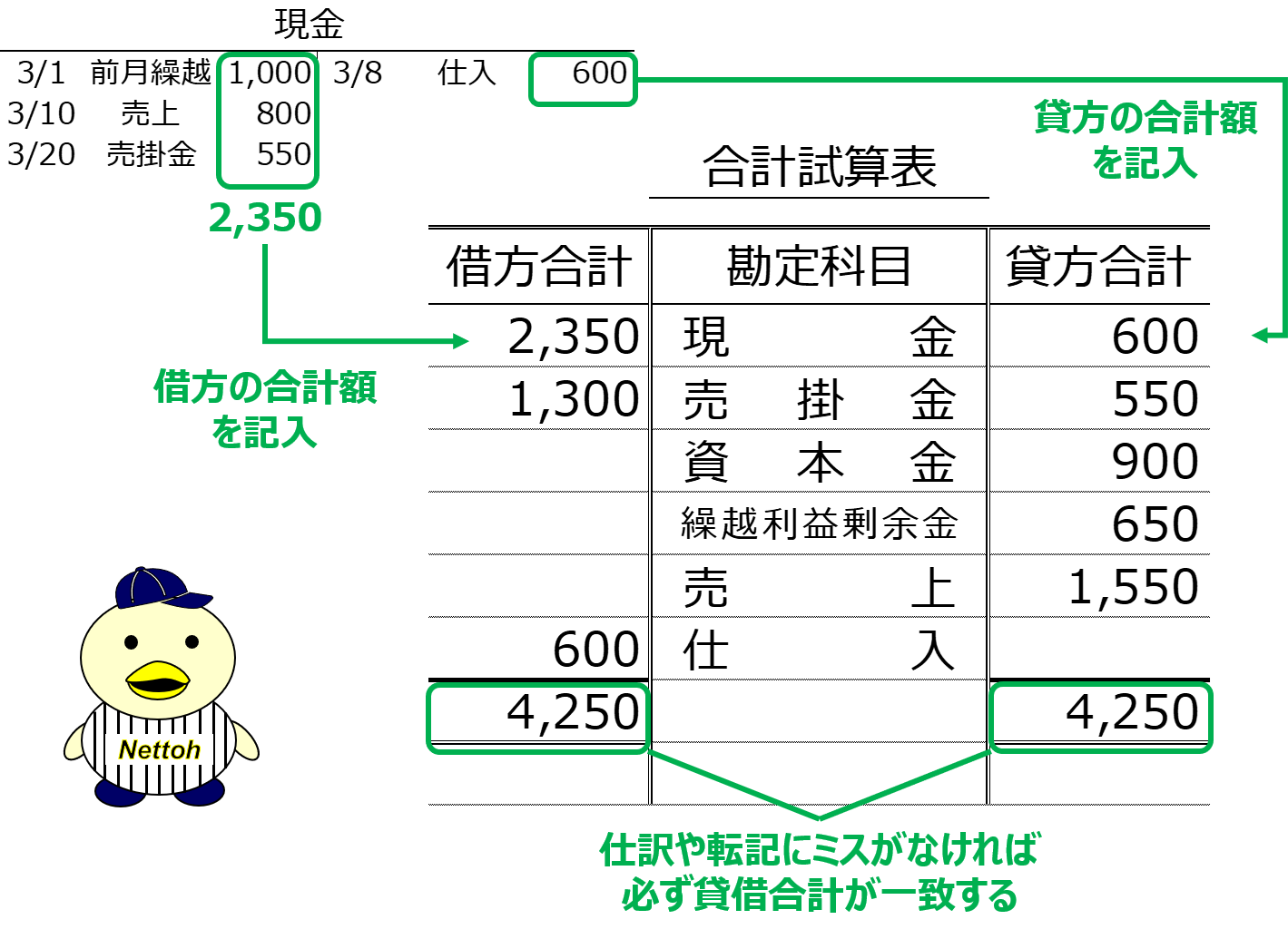

では取引例を用いて合計試算表を作成してみましょう。

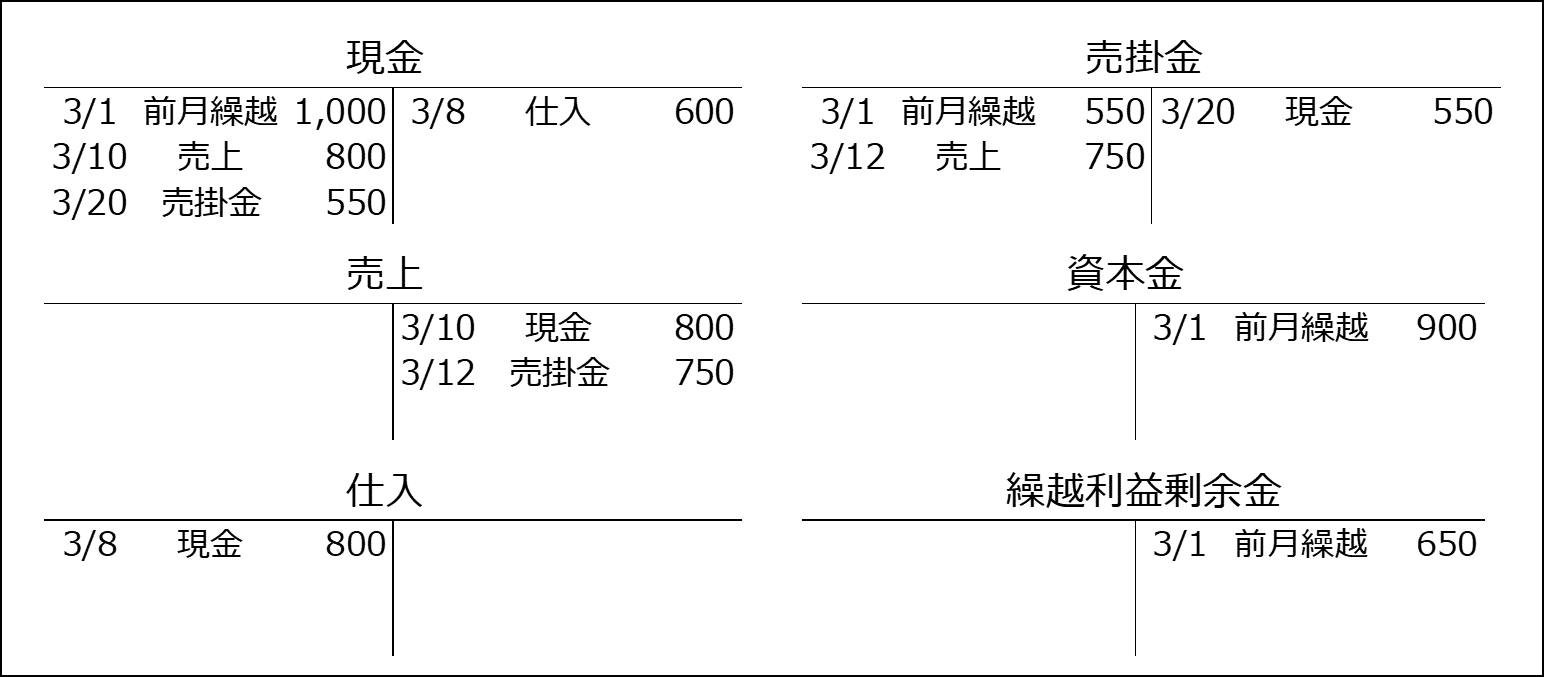

小早川株式会社におけるX2年3月の取引を転記した総勘定元帳(以下参照)をもとに、合計試算表を作成してください。

画像をクリックすると拡大されます

画像をクリックすると拡大されます

このとき小早川株式会社は、以下の通り合計試算表を作成します。

なお作成上の注意点を付記すると以下の通りです。

期中の仕訳や転記が、漏れなく正確に行われていれば、合計試算表の借方合計と貸方合計は必ず一致します。

逆に、試算表の貸借が一致しない場合には、期中の仕訳や転記に誤りがあったことが疑われるということです。

残高試算表の作成

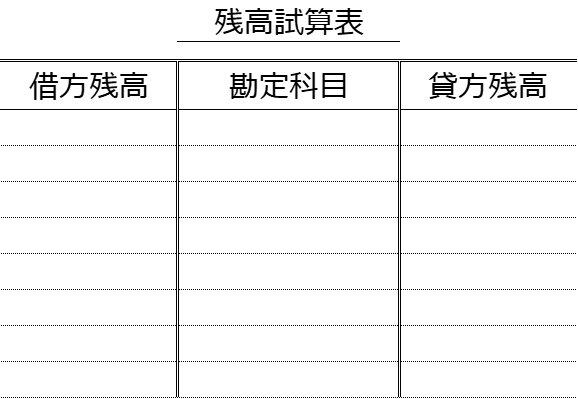

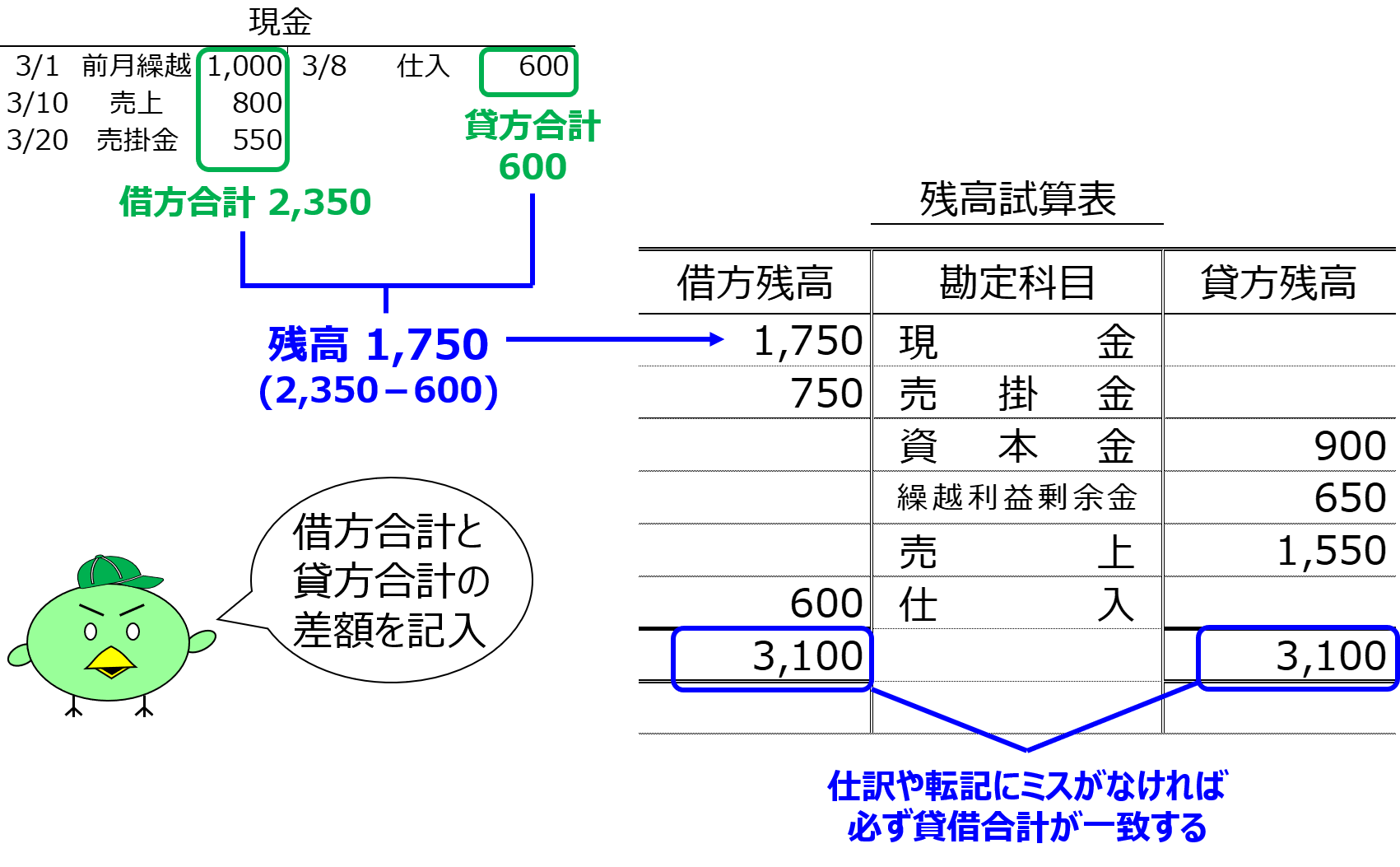

残高試算表とは、総勘定元帳の各勘定科目ごとに残高合計を集計した表を言います。

ここでの残高合計とは、借方合計と貸方合計の差額を意味しています。

残高試算表の形式は以下の通りです。

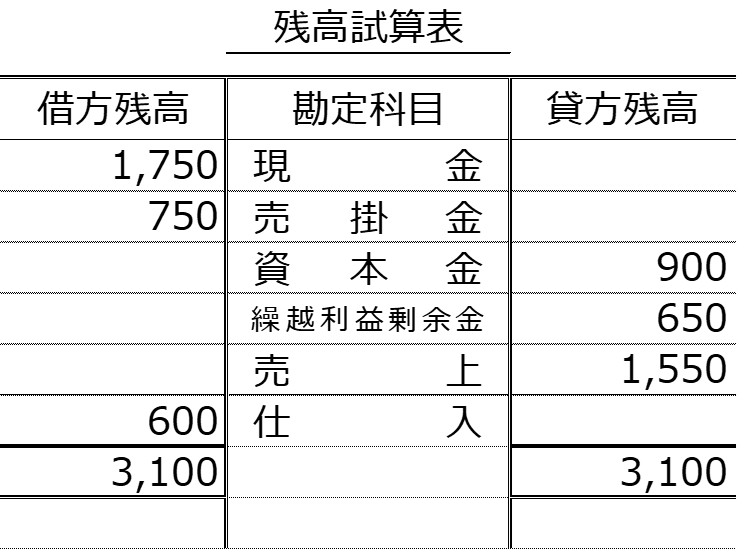

では取引例を用いて残高試算表を作成してみましょう。(総勘定元帳の内容は先ほどと同じです)

小早川株式会社におけるX2年3月の取引を転記した総勘定元帳(以下参照)をもとに、残高試算表を作成してください。

画像をクリックすると拡大されますこのとき小早川株式会社は、以下の通り残高試算表を作成します。

なお作成上の注意点を付記すると以下の通りです。

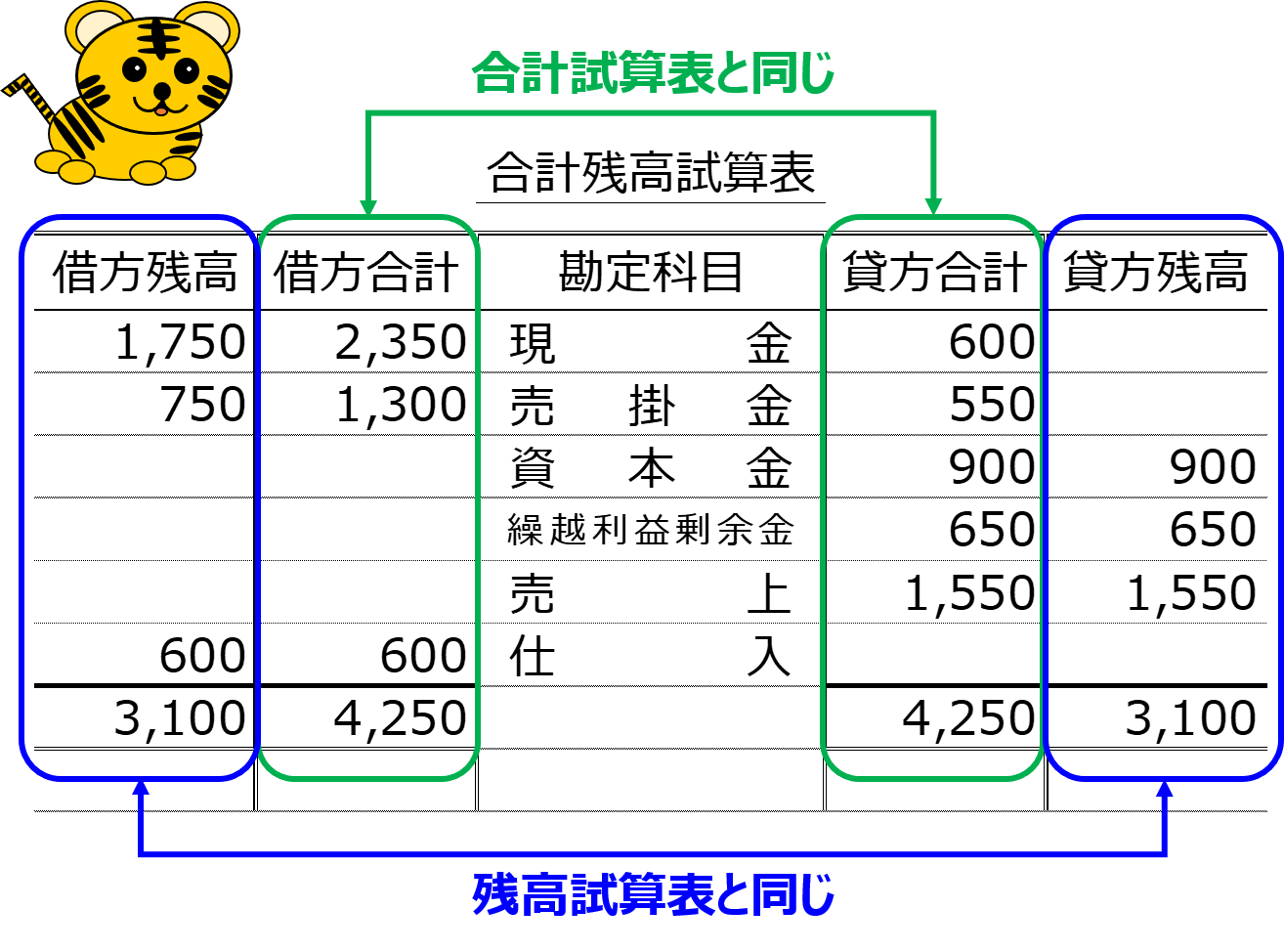

合計残高試算表の作成

合計残高試算表は、合計試算表と残高試算表を合わせた表で、形式は以下の通りです。

上の取引例で作成した合計試算表と残高試算表をもとに、合計残高試算表を作成すると以下の通りになります。

試算表の作成は、簿記3級の試験で必ずと言っていいほど出題されています。

しっかりと理解しておきましょう!