【簿記3級】第07回 簿記における現金の範囲

次回の講義はコチラ→ 第08回 簿記における預金の取り扱い

今回の講義では、簿記における現金の範囲について学習します。

現金については、普段の生活の中でもよく使われるのでイメージしやすいかもしれません。

しかし、一般的に理解されている現金の範囲と、簿記で考える現金の範囲は異なります。

すなわち、普段の生活では「現金」とは呼ばないモノも、簿記では「現金」として処理することがあります。

この範囲の違いが簿記3級の試験で問われることになるので、しっかりと理解していきましょう!

目次

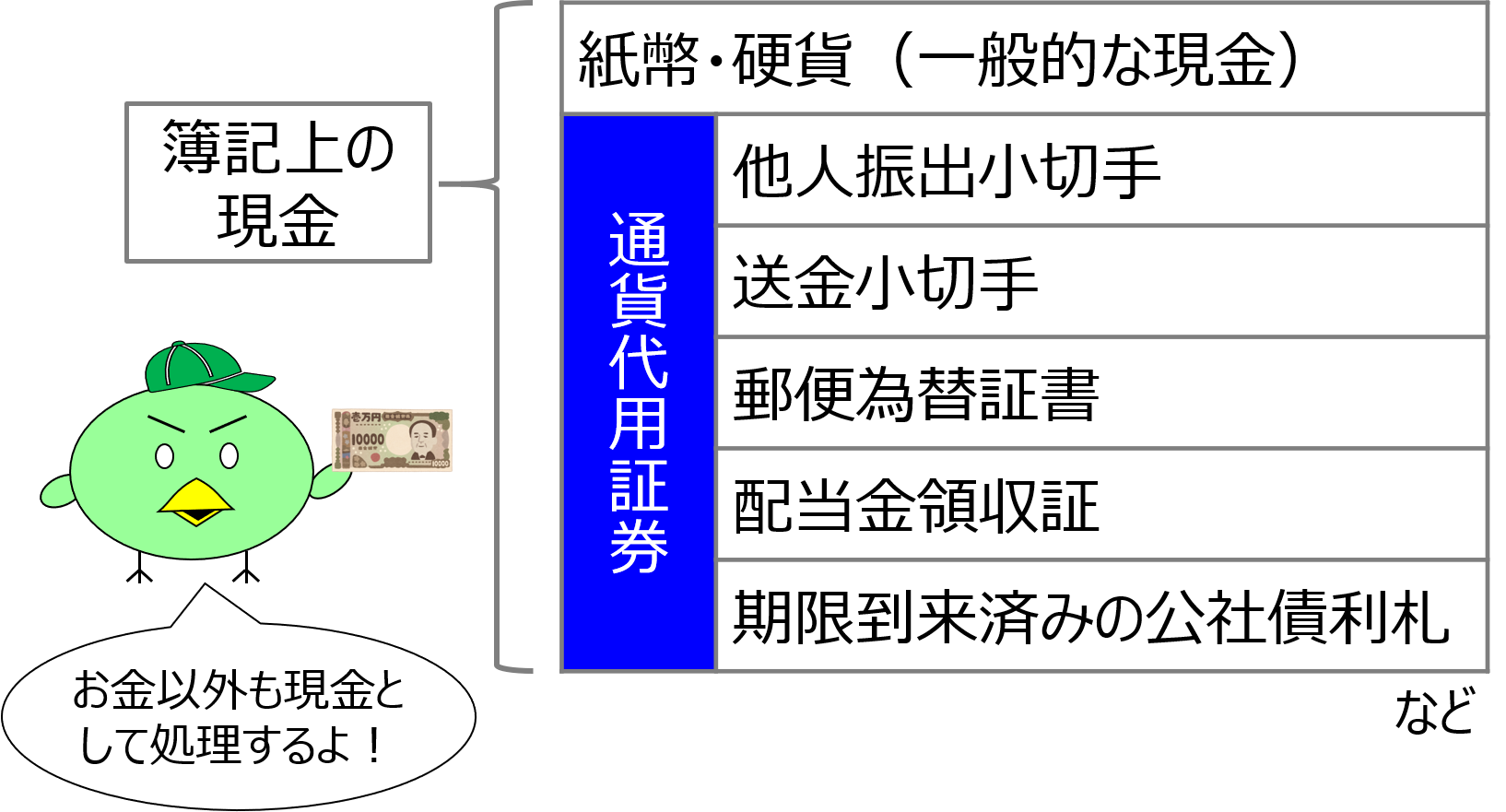

簿記における現金とは

「現金」といえば何を思い浮かべるでしょうか?

普通は「紙幣」や「硬貨」のことを思い浮かべると思います。

というかそれ以外のモノは現金とは呼ばないですよね。

しかし簿記では、「紙幣」や「硬貨」以外のモノも現金として処理することがあります。

具体的には小切手や郵便為替証書など、すぐに現金に換金可能なモノは現金として取り扱います。

このように一般的な現金(紙幣・硬貨)ではないが、簿記上は現金として処理するモノを通貨代用証券(つうかだいようしょうけん)とよびます。

実務上はさまざまな金融商品が日々生み出されており、会社の経理担当者や会計士が、「これは現金として処理すべきか?それとも有価証券?」など頭を悩ませることになります。

ただし簿記3級においては、上図の例示を暗記してしまえば問題ありません。

上の例示のうち、簿記3級で最も出題されやすいものが「他人振出小切手」の取り扱いです。

以下では他人振出小切手(たにんふりだしこぎって)の仕訳について、具体例を見ながら確認してみましょう。

他人振出小切手とは

小切手(こぎって)とは、振出人が受取人に対してお金を支払うことを約束する証券のことをいいます。

そして他人振出小切手(たにんふりだしこぎって)とは、自分ではなく「他人」が「振り出し」た小切手のことを意味しています。(なお相手先に小切手を渡すことを「振り出す」といいます)

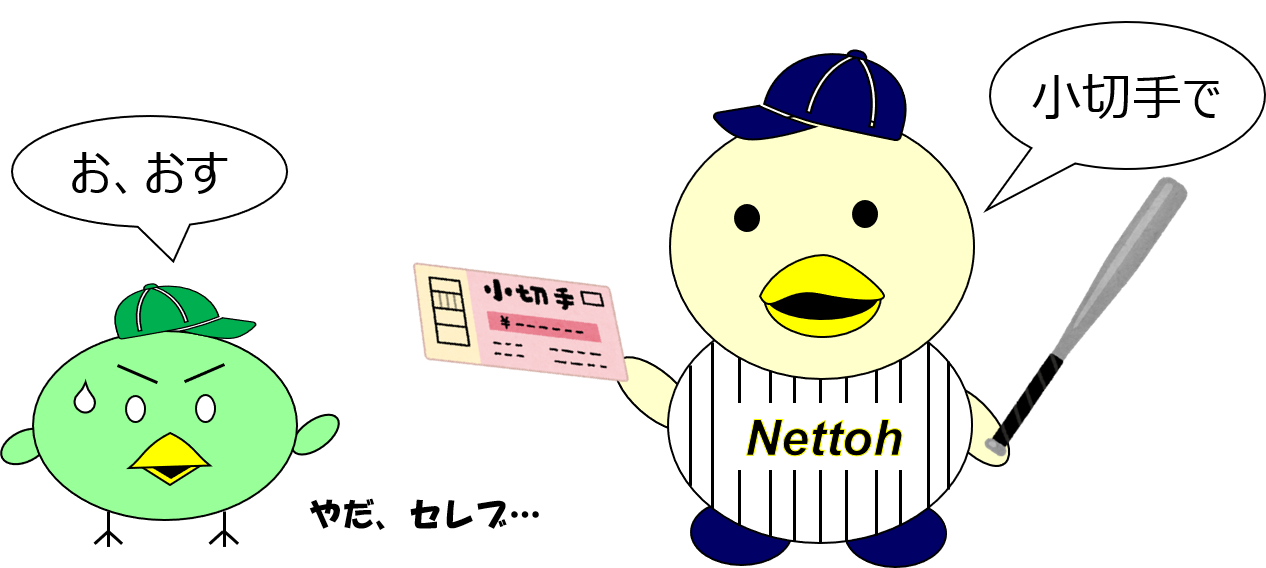

具体的な取引例で確認してみましょう。

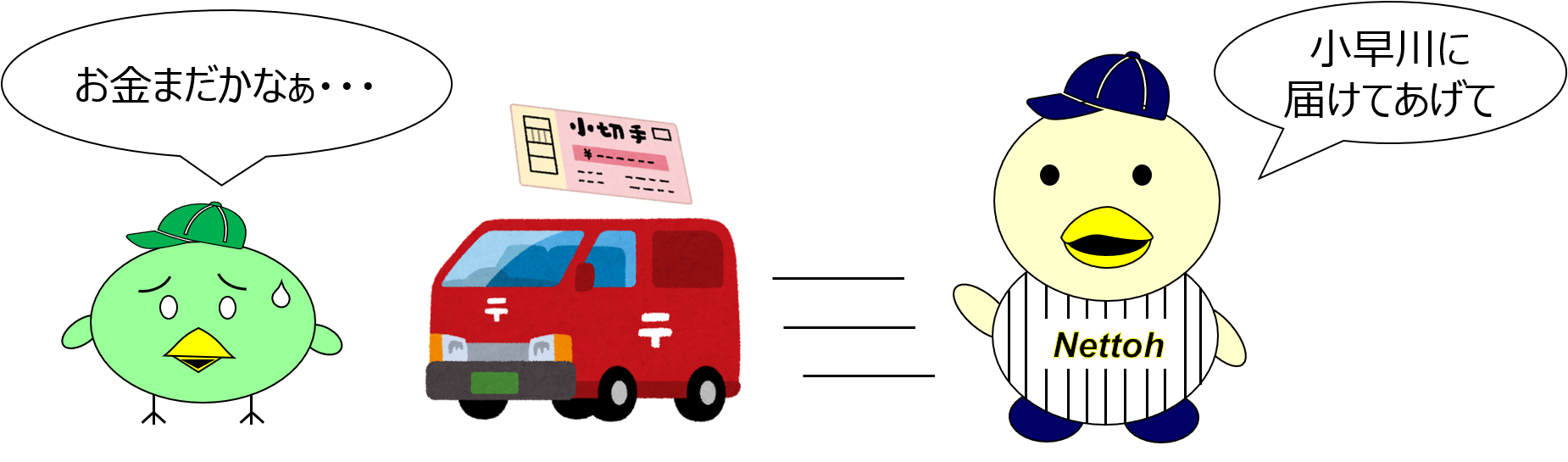

小早川は、商品(バット)をそうまに30,000円で売り上げ、代金として、そうまが振り出した小切手を受け取りました。

.png)

このとき、小早川(売り手側)は以下のように仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 30,000 | 売上 | 30,000 |

そうま(他人)が振り出した小切手は現金として処理するので、現金という資産が増加したと考え、借方に現金30,000円を記入します。

それと同時に、売上という収益が増加するので、貸方に売上30,000円を記入します。

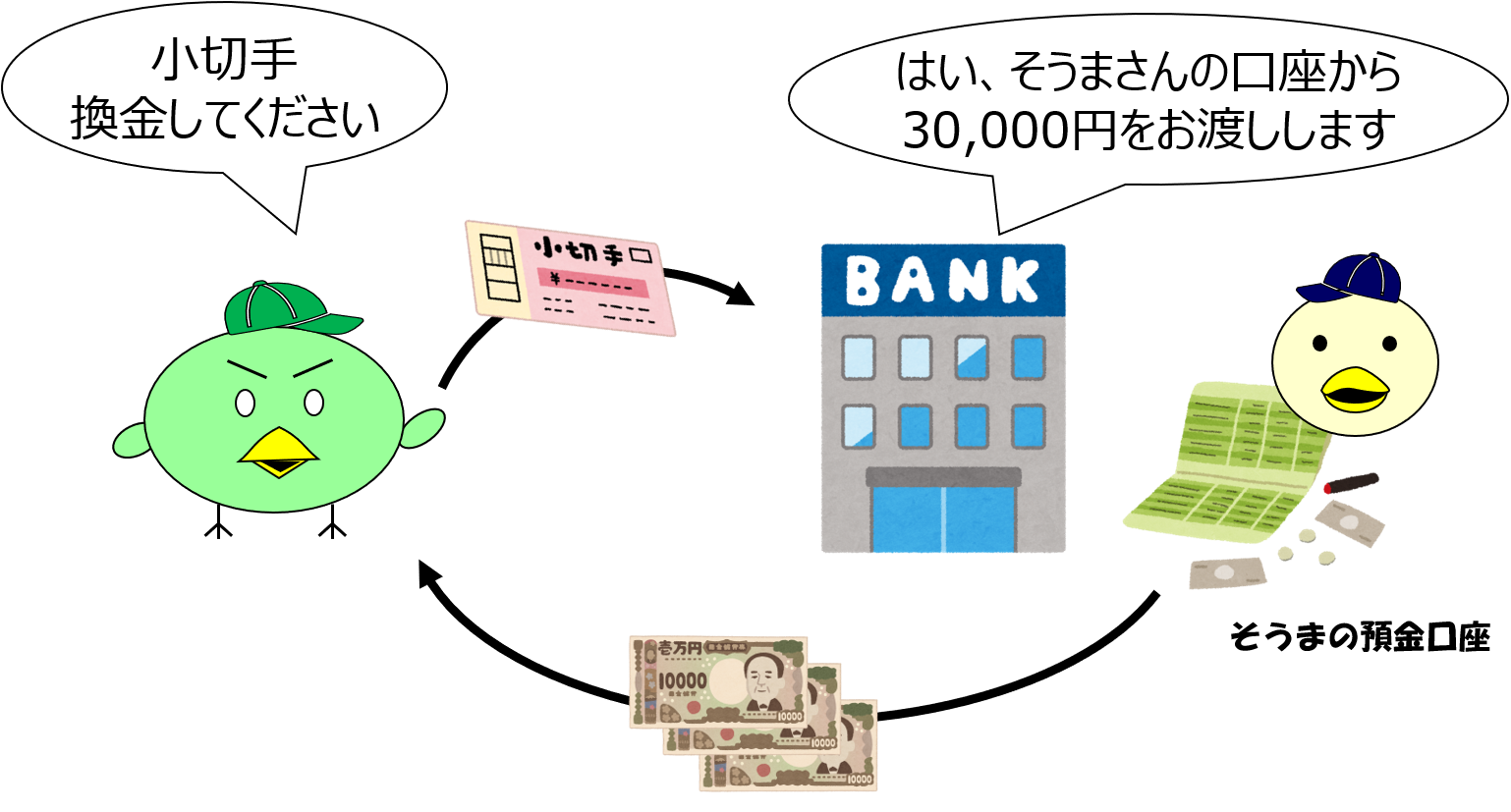

そもそも小切手とは、高額な買い物をするときなどに、多額のお金(紙幣・硬貨)を持ち歩くと盗難や紛失のリスクがあるため、多額のお金を持ち歩かなくていいように生み出された証券制度です。

購入者側は、金融機関から「小切手帳」を入手し、そのうち1枚を切り取って必要事項を記入したのちに、売り手に渡します。

そして売り手側は、受け取った小切手を銀行に持ち込めば、現金を受け取ることができます。

このように他人振出小切手は、銀行に持ち込めばいつでもお金(紙幣・硬貨)に換金することができるので、簿記上では「現金」として処理するのです。

以上、他人振出小切手について具体例とともに紹介しましたが、他の通貨代用証券についても「現金として処理する」ということさえ覚えておけば、簿記3級の問題には対応できます。

とはいえ、どのようなモノなのか知っていた方が暗記もしやすいと思いますので、それぞれ簡単に見ていきましょう。

送金小切手とは

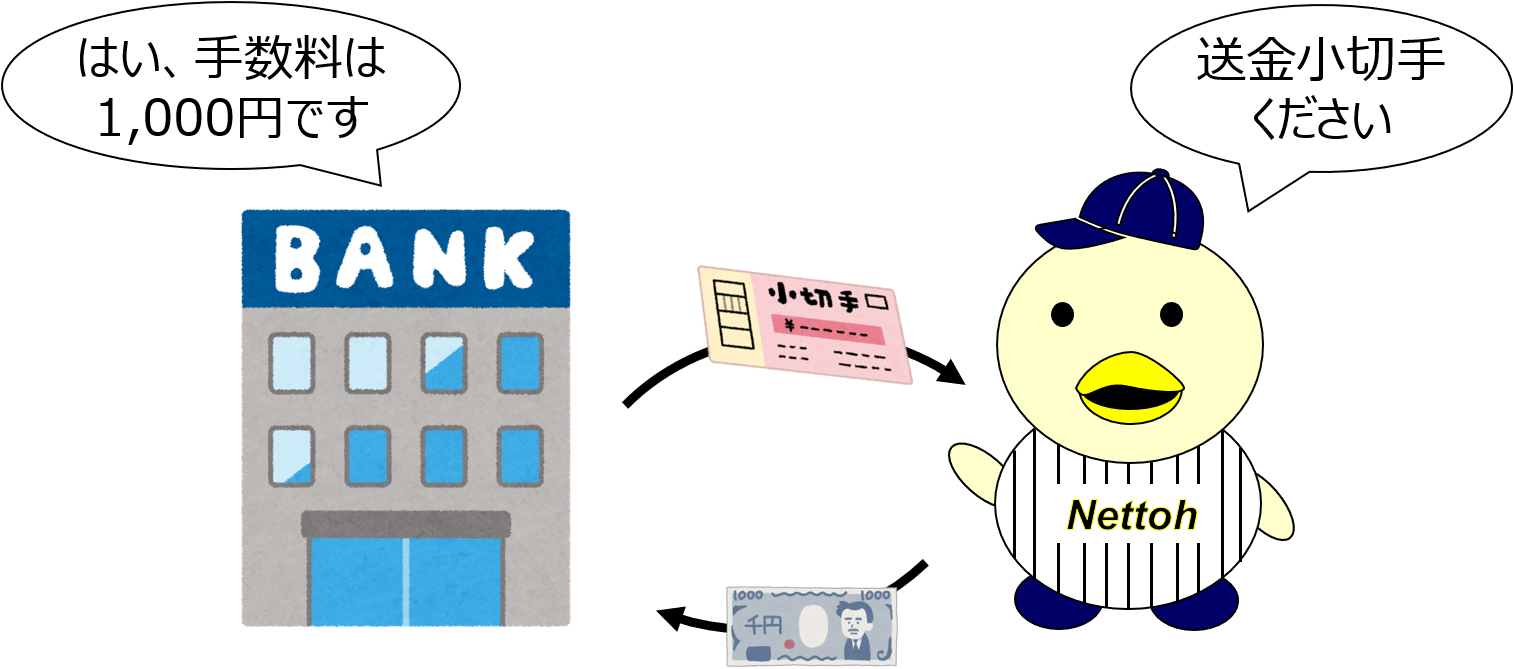

送金小切手(そうきんこぎって)とは、送金手段のために銀行が振り出す小切手のことをいいます。

これは売り手と買い手が遠隔地にいる場合などに、送金手段として使われます。

例えばバットを購入したそうまが、代金を渡したいが、小早川は遠隔地に住んでいるため現金を手渡しできない場合などに使われます。

送金小切手で支払う場合、まずは買い手(そうま)側が口座を持っている銀行に小切手の発行(振出)を依頼し、手数料を支払います。

銀行が振り出した小切手を受け取った後、その小切手を売り手(小早川)側に送付します。

そうまから送金小切手を受け取った小早川は、さっそく小切手を地元の銀行に持っていき、現金を受け取ります。

以上が送金小切手による支払の流れですが、これは現金を受け取る側が銀行預金口座を持っていない場合などに、お金を送金するための手段として用いられるものです。

通常の会社であれば銀行の預金口座を持っているはずなので、送金小切手で支払うことは極めて稀なことであり、銀行口座振込で支払うことが一般的です。

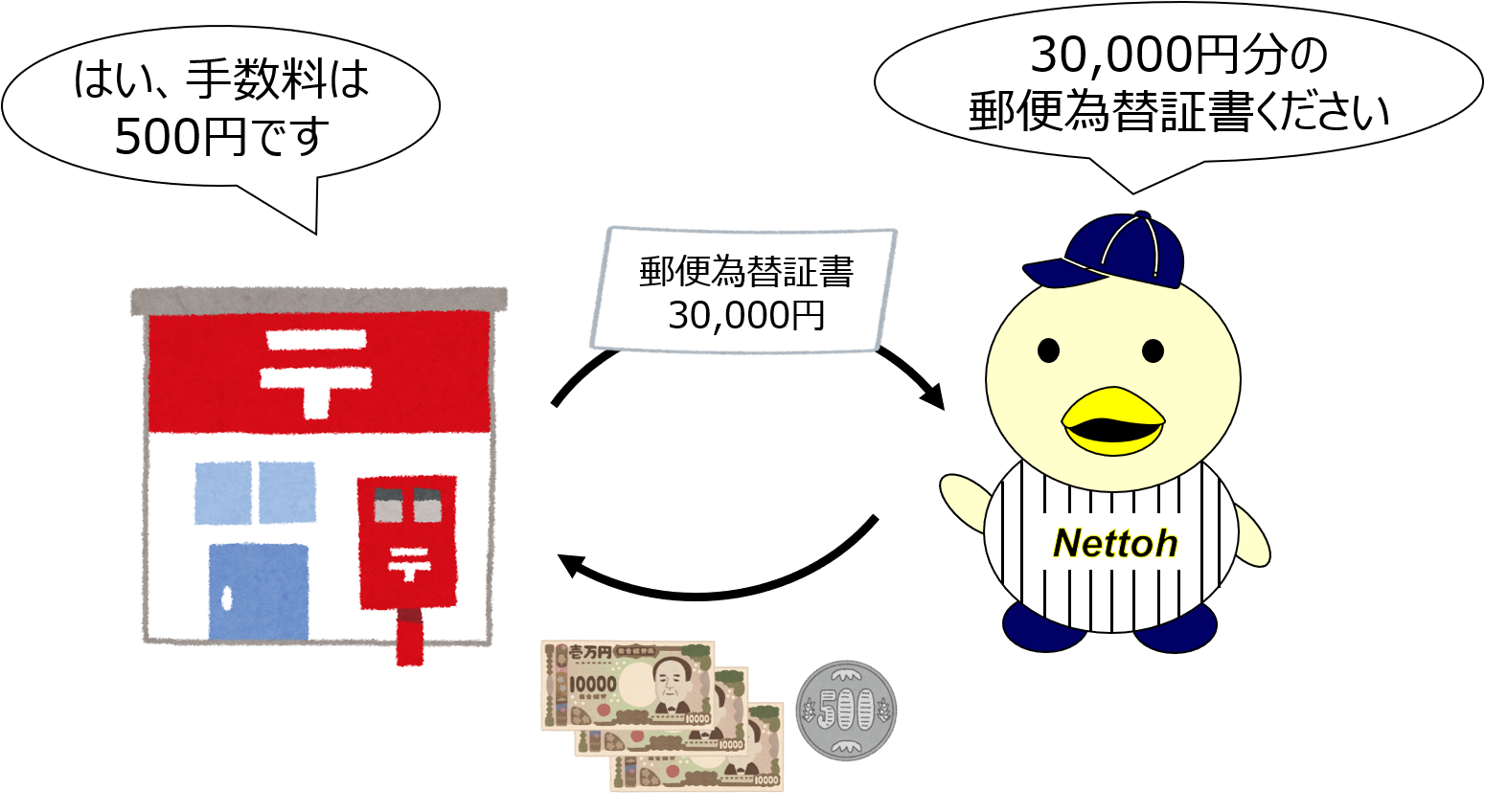

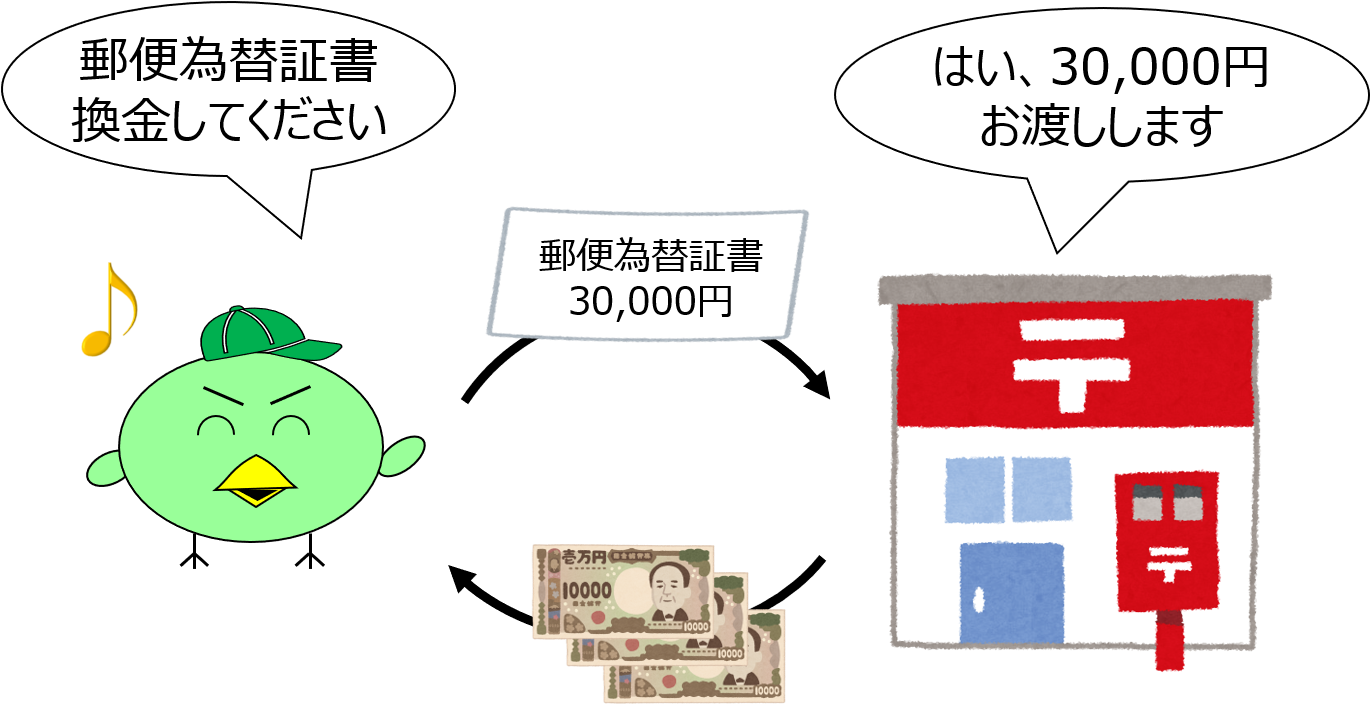

郵便為替証書とは

郵便為替証書(ゆうびんかわせしょうしょ)とは、ゆうちょ銀行や郵便局が発行する証書のことをいいます。

送金小切手と同様に、お金を送金する目的で用いられます。

郵便為替証書で支払う場合、まずは買い手(そうま)側が郵便局に郵便為替証書の発行を依頼し、手数料(送料含む)を支払います。

郵便為替証書を受け取った後、売り手(小早川)側に送付します。

そうまから郵便為替証書を受け取った小早川は、地元の郵便局に持っていき、現金を受け取ることができます。

郵便為替証書を使えば、お互い銀行口座を持っていなくても、お金のやり取りができることが特長です。

配当金領収証とは

配当金領収証(はいとうきんりょうしゅうしょう)とは、企業からの配当金を受け取るための引換証のことをいいます。

配当金は、企業が獲得した利益の一部を株主に支払うものですが、お金そのものではなく配当金領収証という形で受け取る場合があります。

配当金領収証は金融機関に持ち込めば、すぐにお金を受け取ることができるため、簿記上では「現金」として処理します。

よくある間違いなのですが、配当金領収「書」ではなく、配当金領収「証」が正しいので、ご注意ください。

期限到来済みの公社債利札とは

公社債(こうしゃさい)とは、公共債と民間債を総称した呼び方です。

国や地方公共団体が発行する債券を「公共債」といい、民間の企業などが発行する債券を「民間債」といいます。

「民間債」は一般に「社債」と呼ばれています。

公社債を持っているということは、国や企業にお金を貸していることになるので、利息を受け取る権利があります。

例えば社債券は以下のような作りになっています。

| 社 債 券 | |||

| 利札 | 利札 | 利札 | 利札 |

| 利札 | 利札 | 利札 | 利札 |

利息は定期的に受け取ることができますが、社債券には、上図のように期限ごとに区切られた利札が付帯しているので、期限が到来した利札を切り取って、金融機関に持ち込めば、お金に換金することができます。

このように、期限到来済みの利札も、すぐにお金に換金することができるので、簿記上は「現金」として処理するのです。

なお上図の通り、利札はクーポン形式になっていることから、クーポン利息と呼ばれたりもします。

まとめ

- 一般的な現金と、簿記上の「現金」は対象範囲が異なります。

- 通貨代用証券のうち「他人振出小切手」は出題頻度が高いです。

次回の講義はコチラ→ 第08回 簿記における預金の取り扱い